Biến động lớn trong ngành stablecoin

Những điểm nổi bật

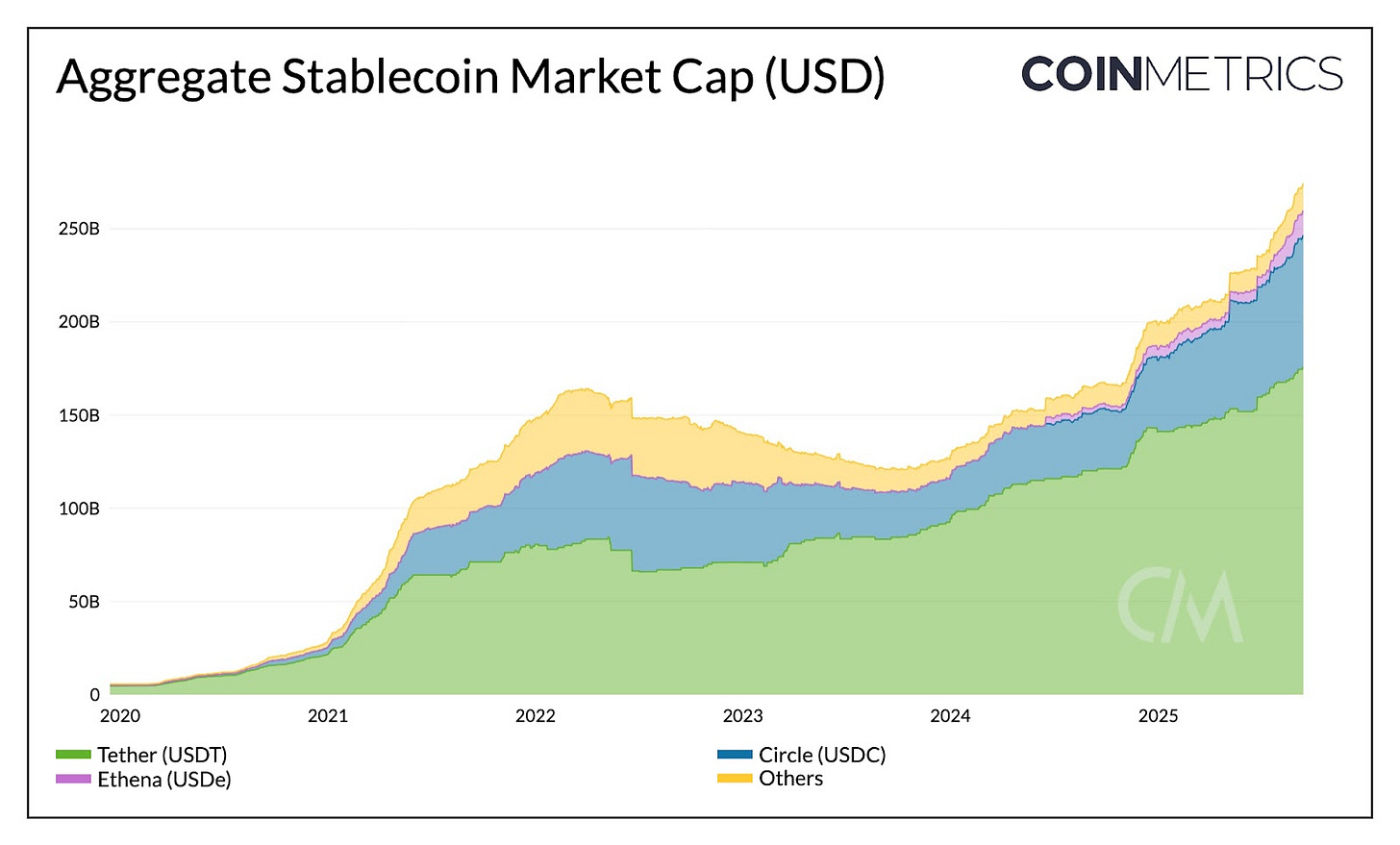

- Vốn hóa thị trường stablecoin hiện đạt 280 tỷ USD, tăng 40% so với đầu năm. USDT chiếm 64%, USDC chiếm 25% thị phần, còn USDe tăng 133% sau Đạo luật GENIUS, vươn lên vị trí thứ ba trong các stablecoin lớn nhất.

- GENIUS Act đã thống nhất tiêu chuẩn bảo đảm dự trữ bằng trái phiếu Kho bạc Hoa Kỳ, chuyển trọng tâm cạnh tranh sang năng lực phân phối, mở rộng hệ sinh thái và khả năng mở rộng chinh phục thị trường.

- Doanh thu của Circle chủ yếu đến từ lãi suất dự trữ USDC, chủ yếu trên Ethereum và Solana. Tuy nhiên, phần lớn hoạt động giao dịch USDC mang lại lợi nhuận cho Coinbase (nhờ sequencing trên Base) và cho Ethereum, Solana qua phí và MEV.

- Những diễn biến này tạo ra xu hướng phát triển stablecoin chuyên biệt cho từng ứng dụng và các chuỗi blockchain tập trung vào stablecoin, nhằm thu về và tối ưu hóa giá trị nội bộ toàn bộ hệ thống.

Giới thiệu

Lĩnh vực stablecoin đang sôi động hơn bao giờ hết. Tháng 5 vừa qua, chúng tôi đã phát hành báo cáo chuyên sâu về stablecoin, phân tích các loại stablecoin, mô hình dự trữ và các bên phát hành trên nhiều mạng lưới. Gần đây, Hoa Kỳ đã thông qua quy định stablecoin với Đạo luật GENIUS, trong khi IPO của Circle đưa mô hình kinh doanh stablecoin ra công chúng. Cục diện cạnh tranh ngày càng gay gắt, liên tục biến động: Tether công bố tham gia thị trường Hoa Kỳ với USAT, cuộc chiến giành mã USDH của Hyperliquid trở nên nóng bỏng và hàng loạt chain chuyên thanh toán được Stripe, Circle phát triển.

Trong bối cảnh này, Coin Metrics State of the Network sẽ phân tích diễn biến của ngành stablecoin trong môi trường quy định và lãi suất thay đổi. Đạo luật GENIUS chuẩn hóa dự trữ với các stablecoin thanh toán, khiến cạnh tranh ngày càng chuyển dịch sang các bên kiểm soát phân phối. Chúng tôi phân tích nguồn doanh thu Circle từ USDC trên các blockchain để làm rõ động lực thúc đẩy phát triển stablecoin độc quyền và mạng lưới chuyên biệt.

Bối cảnh cạnh tranh: Thị trường sau Đạo luật GENIUS

Thị trường hiện tại

Đạo luật GENIUS chính thức ban hành ngày 18 tháng 7, tạo khung pháp lý cho các đơn vị phát hành stablecoin thanh toán bảo đảm bằng đô la Mỹ. Yêu cầu then chốt là 100% dự trữ bằng tài sản an toàn, thanh khoản cao (tiền mặt, trái phiếu Kho bạc Hoa Kỳ ngắn hạn, quỹ thị trường tiền tệ), đồng thời cấm phát hành stablecoin có lợi tức hoặc trả lãi suất. Điều này tạo môi trường mới, nơi cơ chế bảo đảm stablecoin giữa các đơn vị phát hành được thống nhất.

Để đánh giá tác động, cần cập nhật tình hình thị trường hiện tại: tổng vốn hóa stablecoin vượt 275 tỷ USD, tăng 40% so với đầu năm. USDT của Tether USDT giữ 64% thị phần (177 tỷ USD), chủ yếu trên Ethereum (50%) và Tron (47%), Circle’s USDC đứng thứ hai với 25% (71 tỷ USD) trên Ethereum, Solana, Arbitrum và mạng khác.

Nguồn: Coin Metrics Network Data Pro

Tether bước vào thị trường Hoa Kỳ

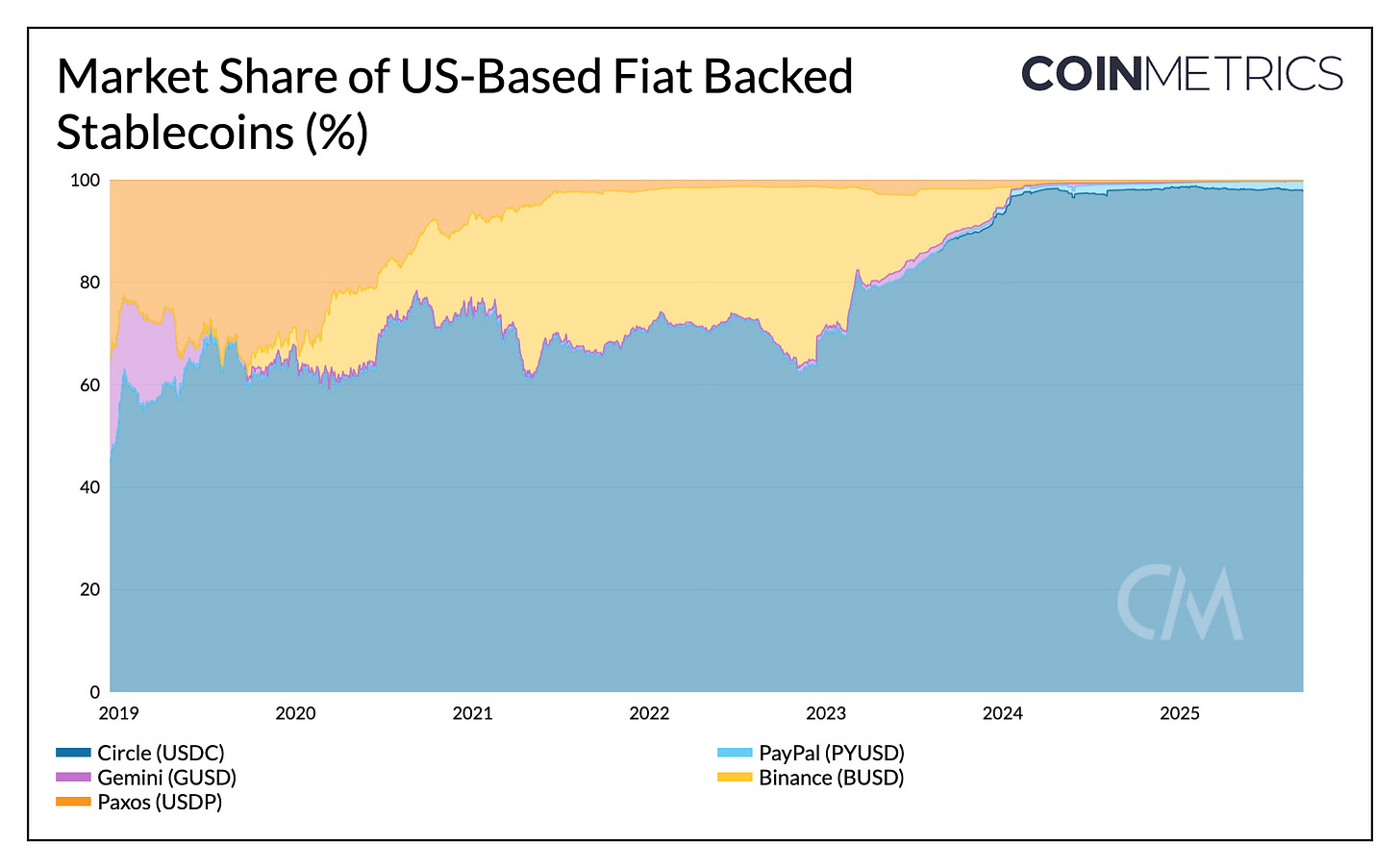

Đến nay, Tether là đơn vị phát hành offshore đặt tại El Salvador, USDT chủ yếu phục vụ nhu cầu của các thị trường mới nổi. Trong khi đó, USDC của Circle tận dụng vị thế pháp lý tại thị trường Hoa Kỳ, chiếm đến 97% nguồn cung stablecoin nội địa.

Năm 2025, USDC tăng thêm khoảng 6% thị phần, còn USDT giảm gần 7%. Tuy nhiên, việc Tether ra mắt USAT - stablecoin tuân thủ luật Hoa Kỳ - có nguy cơ giảm vị thế của USDC trên sân nhà. USAT do Anchorage Digital phát hành, Cantor Fitzgerald quản lý dự trữ, cần đạt sự hiện diện trên sàn giao dịch và thanh khoản để cạnh tranh khả năng phân phối, đa chuỗi giống USDC qua các đối tác như Coinbase.

Nguồn: Coin Metrics Network Data Pro

Diễn biến lãi suất và lợi tức

Lệnh cấm trả lợi tức theo GENIUS Act cùng lãi suất thay đổi có thể định hình lại cục diện cạnh tranh. Khi người nắm giữ stablecoin không được nhận lãi trực tiếp, thu nhập từ trái phiếu Kho bạc Hoa Kỳ tiếp tục thuộc về đơn vị phát hành. Tether và Circle sở hữu hơn 145 tỷ USD trái phiếu, Tether giữ toàn bộ lợi ích, Coinbase lại chia sẻ gián tiếp lãi USDC cho người dùng.

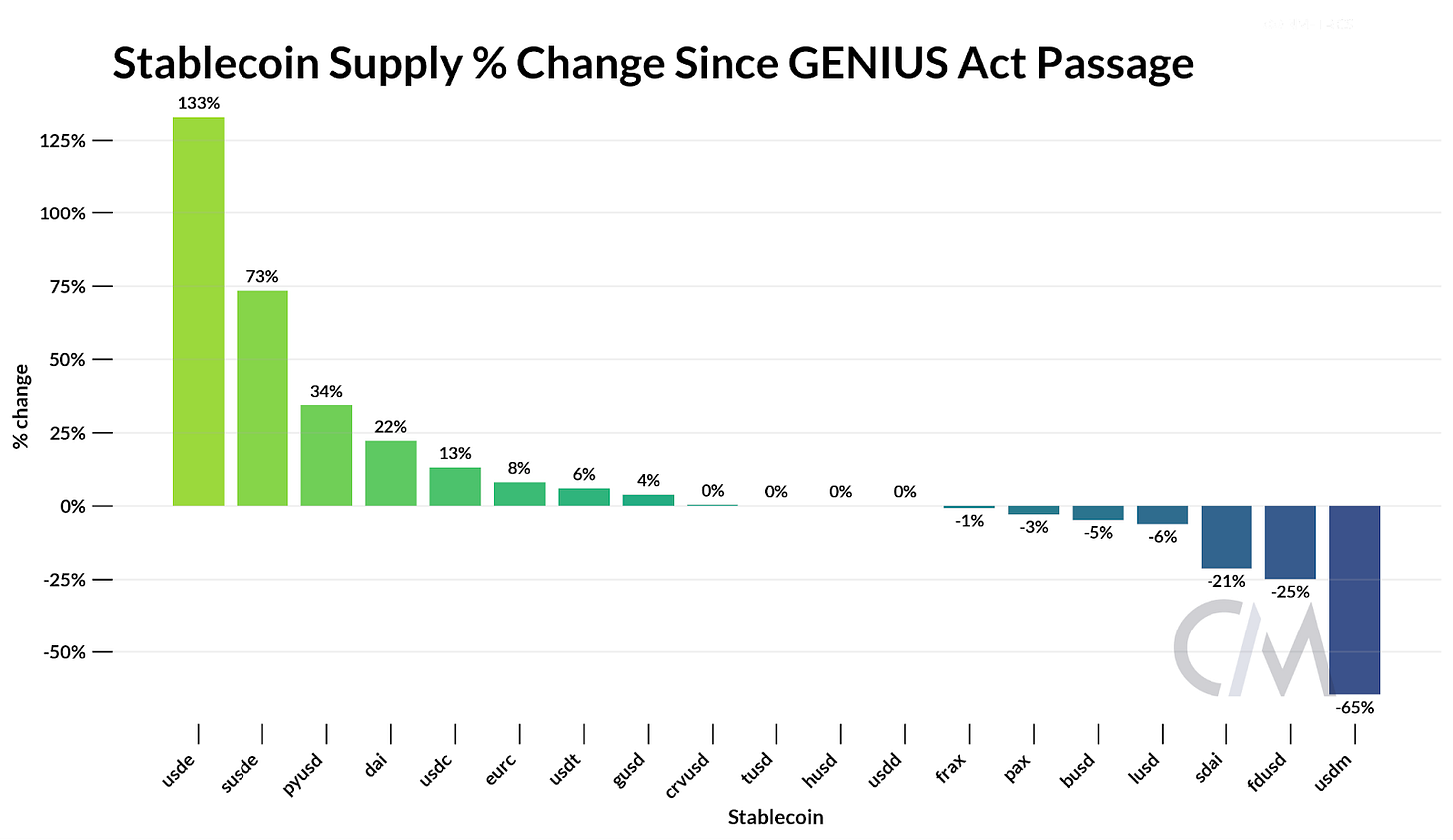

Thực trạng này thúc đẩy những giải pháp thay thế sinh lợi trên chuỗi như staking hoặc lending. Ethena’s USDe tăng trưởng 133%, bản staking sUSDe lên 73% kể từ khi ban hành GENIUS Act, đưa USDe lên vị trí thứ ba với vốn hóa 13,6 tỷ USD. Bằng cách token hóa giao dịch basis sử dụng chiến lược delta-neutral dựa trên staking ETH và hợp đồng perpetual tương lai, Ethena vẫn giữ mức sinh lợi cao ngay cả khi lãi suất giảm.

Nguồn: Coin Metrics Network Data Pro

Tổng hợp lại, diễn biến cạnh tranh stablecoin đã chuyển từ tiêu chuẩn dự trữ sang phân phối, lợi tức và mở rộng hệ sinh thái.

Phân tích doanh thu Circle trên các blockchain

Là công ty đại chúng, Circle minh bạch rõ ràng về mô hình kinh doanh stablecoin. Nguồn thu chính hiện tại là lãi suất dự trữ backing cho nguồn cung USDC lưu hành.

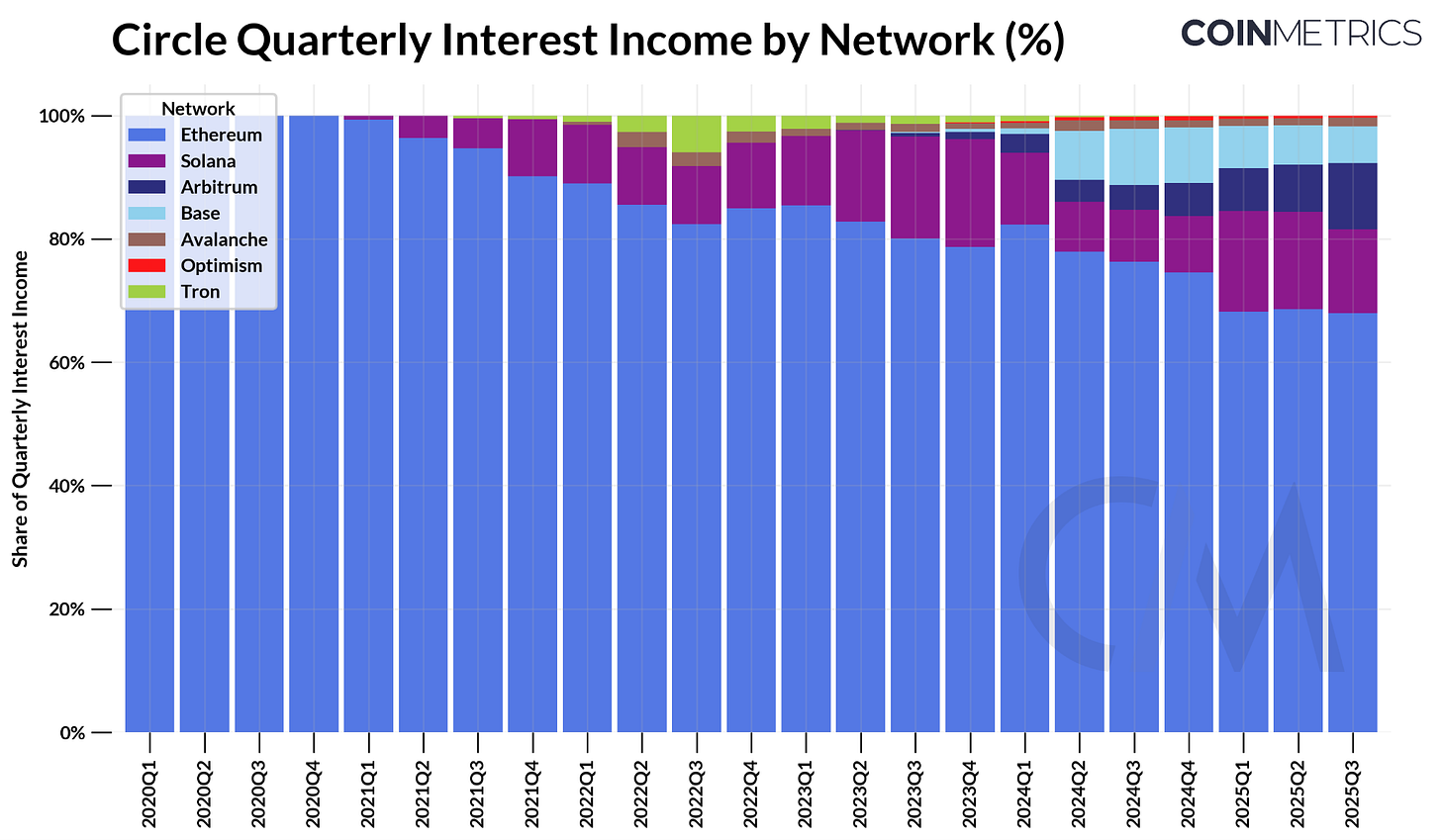

Quý 2 năm 2025, Circle ghi nhận khoảng 634 triệu USD doanh thu lãi suất, dựa trên ~61 tỷ USD nguồn cung USDC thời điểm đó và lãi suất Kho bạc Mỹ ngắn hạn backing USDC. Xét theo từng chain, Ethereum đóng góp 423 triệu USD (68%), Solana 97 triệu USD (15%), Arbitrum nổi lên là nguồn cung, doanh thu tăng trưởng nhanh nhất (+24% so với quý trước).

Nguồn: Coin Metrics Network Data Pro

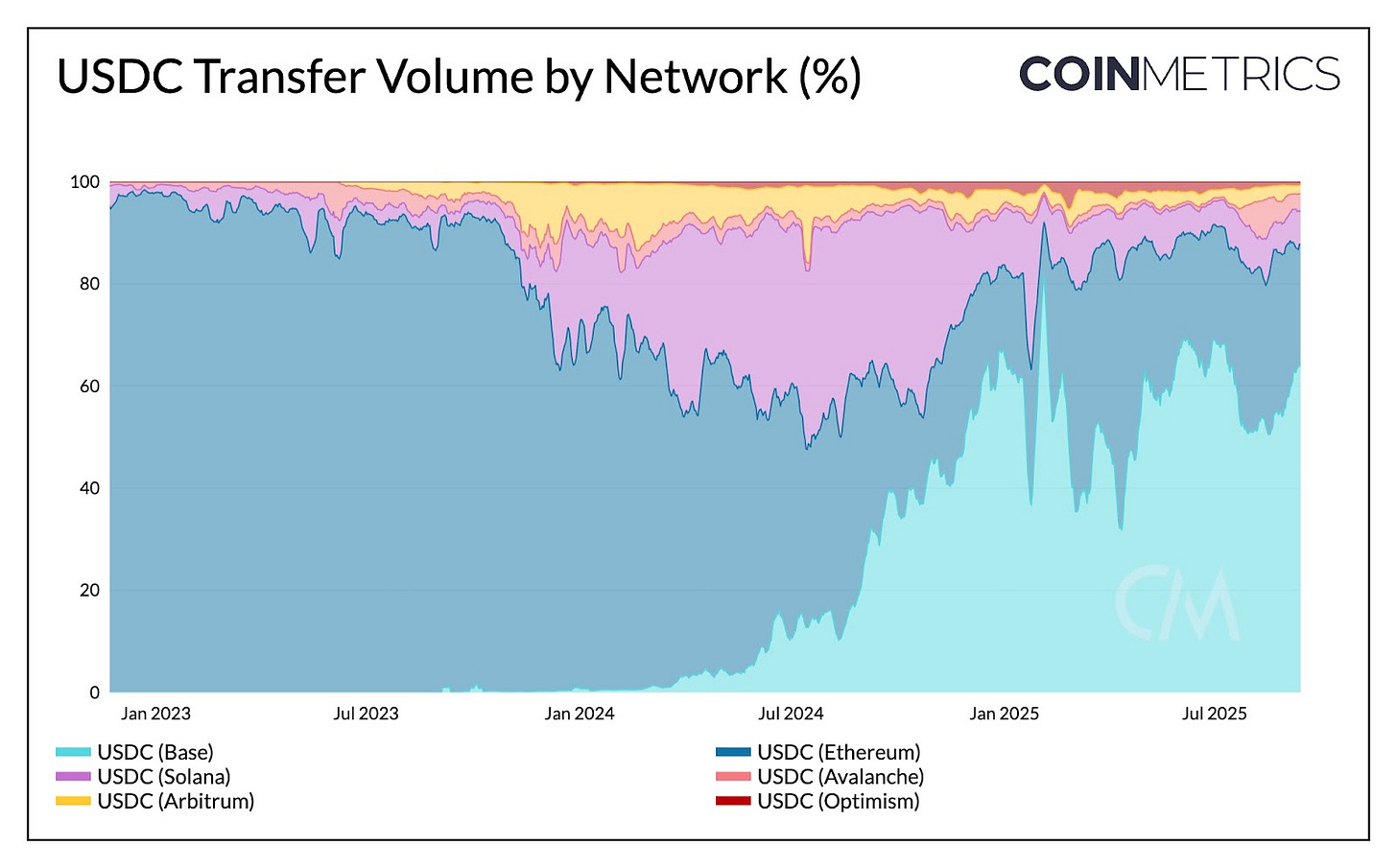

Cung USDC tạo ra lãi cho Circle, còn việc chuyển USDC trên các chain lại không sinh doanh thu. Khi phân tích tỷ trọng chuyển USDC và khối lượng giao dịch trên các mạng, Solana dẫn đầu số lượng chuyển, Base (64%) và Ethereum (23%) chiếm phần lớn tổng giá trị chuyển. Doanh thu này về Coinbase (sequencing trên Base) và validator của Ethereum, Solana, chứ không phải Circle.

Nguồn: Coin Metrics Network Data Pro

Điều này cho thấy doanh thu Circle gắn với nguồn cung USDC còn blockchain nắm phần giá trị từ hoạt động giao dịch qua sequencing, phí, MEV. Việc Hyperliquid phát hành USDH cho thấy xu hướng các nền tảng nội bộ hóa thu nhập dự trữ trong hệ sinh thái. Song song, Circle phát triển chain Layer-1 Arc nhằm chiếm lĩnh doanh thu dựa trên giao dịch thanh toán và ngoại hối, khác biệt với hoạt động hiện tại của các mạng lưới.

Theo động lực lợi ích, kiểm soát phân phối

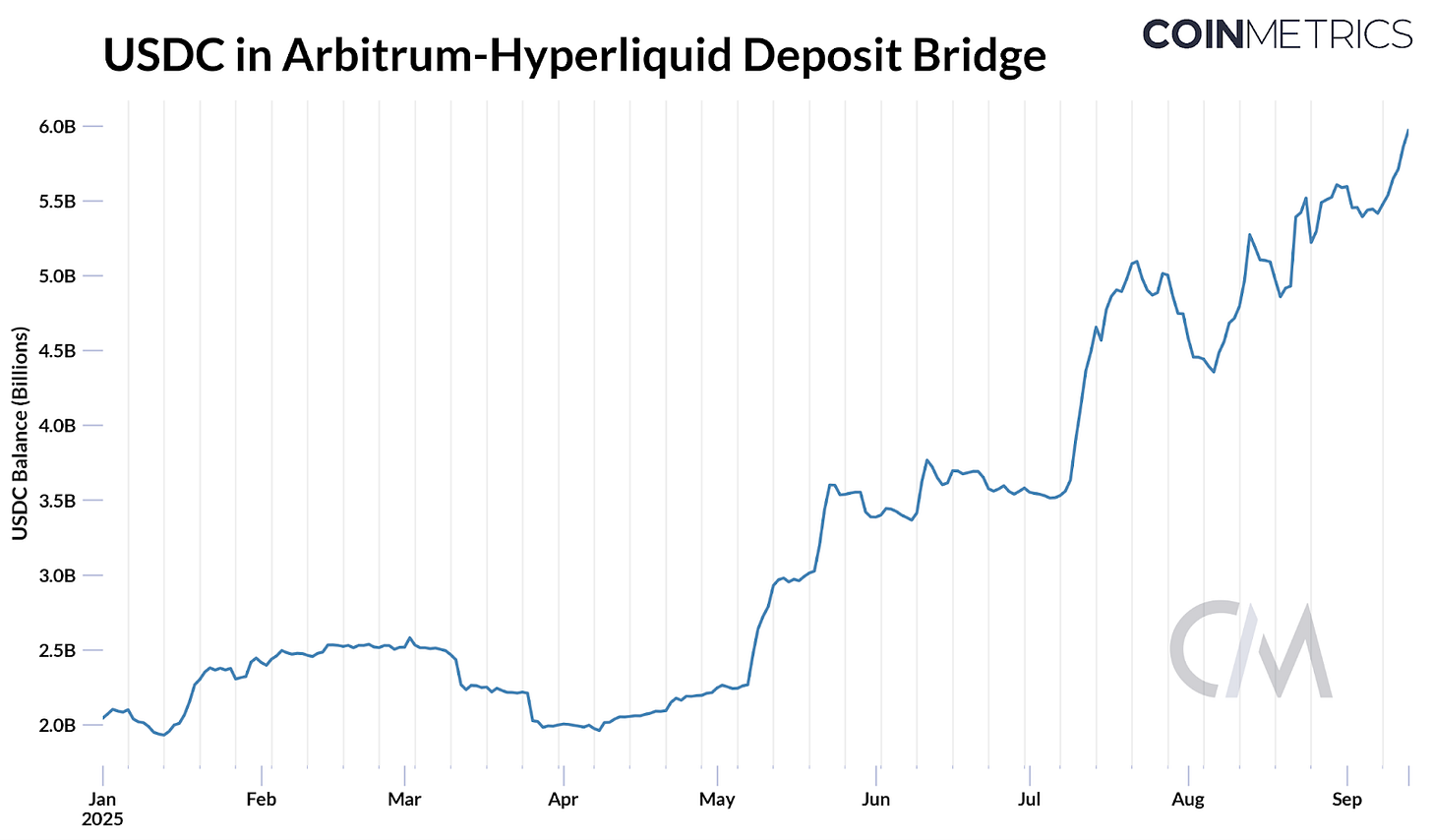

Cuộc chiến mã USDH của Hyperliquid cho thấy các nền tảng muốn giảm phụ thuộc bên ngoài, từng bước tối ưu hóa kinh tế nội bộ. Tuần trước, Hyperliquid mở bỏ phiếu giao mã USDH cho đơn vị phát hành "ưu tiên Hyperliquid, đồng thuận và tuân thủ". Khoảng 8% tổng nguồn cung USDC (~5,9 tỷ USD) nằm trên cầu Arbitrum của Hyperliquid, tương đương ~247 triệu USD tiền lãi (tỷ suất hoàn vốn dự trữ 4,1%) đang về Circle (và Coinbase qua hợp đồng chia sẻ doanh thu).

Sự kiện này đẩy cao cạnh tranh, thu hút loạt đơn vị lớn: Paxos, Ethena, Agora, Sky cùng những bên mới như Native Markets. Các bên đưa ra đề xuất hấp dẫn cho Hyperliquid: chia đến 95% lãi, mô hình chia sẻ doanh thu, hoặc cam kết tuân thủ, mở rộng phân phối.

Kết quả, Native Markets giành được USDH qua biểu quyết on-chain. USDH của Native Markets được bảo đảm hoàn toàn bằng tiền mặt, trái phiếu Kho bạc Mỹ, dự trữ off-chain do BlackRock quản lý, on-chain do Superstate qua Bridge thuộc Stripe. Đáp lại, Circle cũng chuẩn bị phát hành USDC native trên Hyperliquid HyperEVM, cho thấy việc phân phối trên nền tảng tăng trưởng nhanh rất quan trọng trong cuộc đua stablecoin.

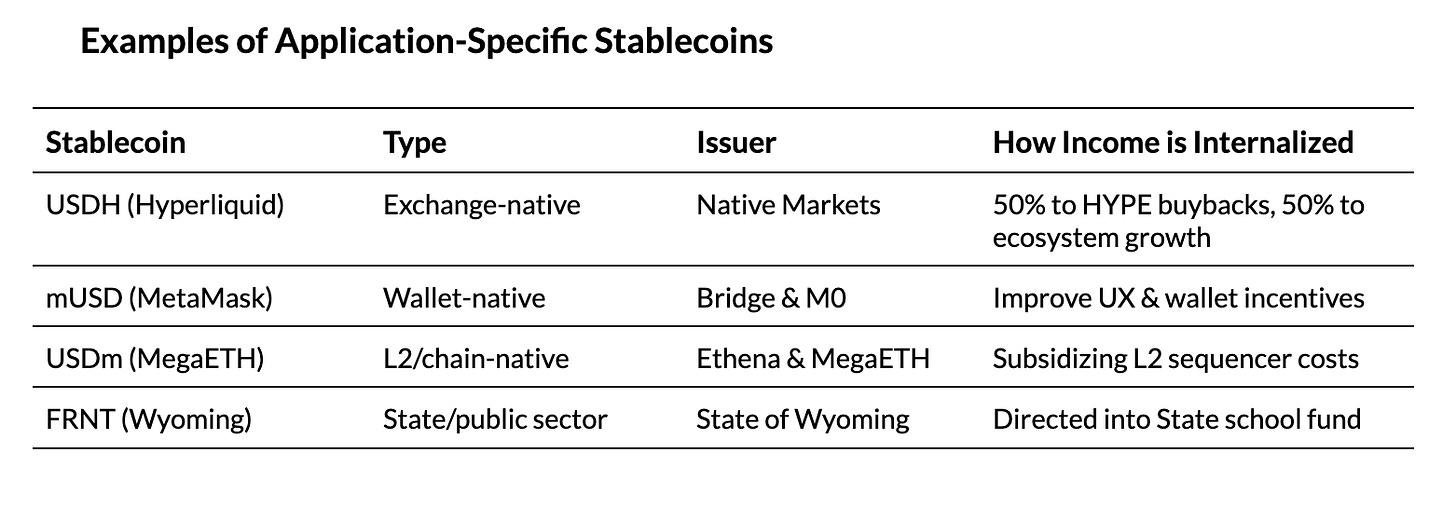

Các stablecoin mới ra mắt cho thấy app, ví, mạng lưới thậm chí là chính quyền bang đang phát hành stablecoin riêng để thu lợi từ lãi và tái đầu tư hỗ trợ hệ sinh thái.

Kết luận

Lĩnh vực stablecoin đang tái cấu trúc từ cấp vĩ mô đến vi mô. Ở chiều vĩ mô, Đạo luật GENIUS chuẩn hóa yêu cầu, cố định dự trữ stablecoin vào trái phiếu Kho bạc Hoa Kỳ và đẩy mạnh cạnh tranh phân phối. Cuộc chiến giữa Tether và Circle sang chương mới, USAT đe dọa vị trí chủ lực của USDC. Khi bị cấm chia sẻ lãi, đà giảm lãi suất thúc đẩy giải pháp thay thế như USDe của Ethena khi nhu cầu sinh lời vẫn lớn. Ở chiều vi mô, động lực thu nhập dự trữ và giao dịch khiến các nền tảng muốn kiểm soát toàn bộ giá trị nội bộ.

Từ cuộc đua USDH của Hyperliquid đến việc Circle phát triển Arc chain, xu hướng là các nền tảng gia tăng quyền kiểm soát từng tầng giá trị, tối ưu hóa thu nhập dự trữ và doanh thu giao dịch. Điều này còn phản ánh nỗ lực đẩy stablecoin thành hạ tầng cho thanh toán và quyết toán. Tuy nhiên, phía trước vẫn nhiều dấu hỏi lớn: Liệu các stablecoin riêng có làm phân tán thanh khoản hay lợi thế phân phối sẽ thúc đẩy tập trung vào một số bên dẫn đầu? Khi chuỗi thanh toán chuyên biệt với kiến trúc tập trung xuất hiện, chúng sẽ bổ trợ hay cạnh tranh với các L1 đa dụng? Quá trình phát triển stablecoin vẫn chưa ngã ngũ, cách các yếu tố này vận động sẽ quyết định chương tiếp theo cho ứng dụng stablecoin.

Lưu ý:

- Bài viết này được đăng lại từ [Coin Metrics]. Mọi bản quyền thuộc về tác giả gốc [Tanay Ved]. Nếu có yêu cầu về bản quyền, vui lòng liên hệ đội ngũ Gate Learn để xử lý kịp thời.

- Miễn trừ trách nhiệm: Quan điểm trong bài viết chỉ thuộc về tác giả, không phải lời khuyên đầu tư.

- Bản dịch sang các ngôn ngữ khác do Gate Learn thực hiện. Trừ được phép, nghiêm cấm sao chép, phân phối hoặc đạo văn bản dịch này.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Stablecoin là gì?

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

USDe là gì? Tiết lộ các phương pháp kiếm thu nhập đa dạng của USDe

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025