Vì sao tôi chọn đầu tư vào MNT sau khi thị trường lao dốc?

Tôi không thể đưa ra bình luận về cơ chế thị trường perp vì đây không phải là lĩnh vực chuyên môn của mình.

Điều tôi có thể chia sẻ là quan điểm về thị trường – và tôi tin rằng đang có sự dịch chuyển cấu trúc về xu hướng.

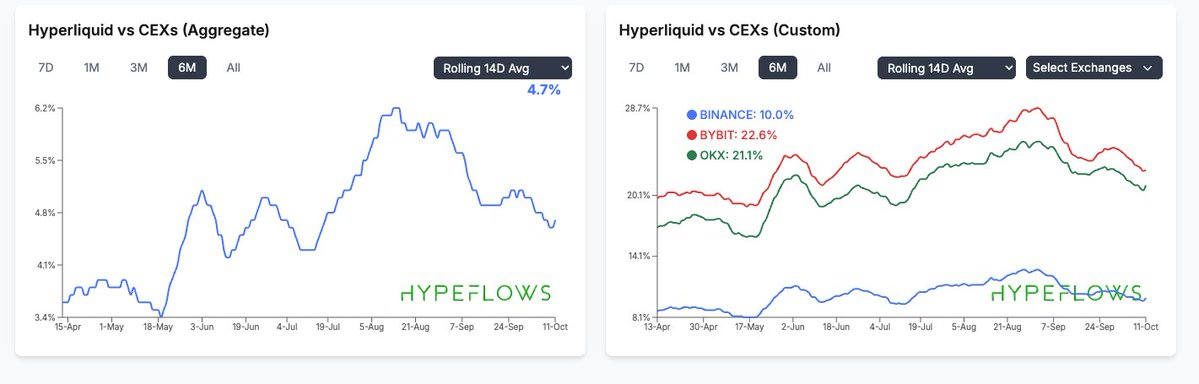

Toàn bộ năm 2025 đã được thúc đẩy bởi cuộc cạnh tranh giữa DEX và CEX nhờ sự ra đời của Hyperliquid và các thị trường vốn on-chain – mỗi bên đều có lý do tồn tại riêng. Thị trường vốn on-chain cung cấp các đợt tăng giá với nguồn cung lưu thông thấp, vốn hóa FDV nhỏ, rất hấp dẫn vì cần ít lực mua bổ sung và không có những người bán tháo đã vào sớm.

Perp DEX phát triển dựa trên việc Binance dường như mất dần quyền kiểm soát nhà giao dịch khi không có đồng coin nào tăng giá – nhiều mã niêm yết mới (NXPC, Zerebro, Perp markets) chỉ giảm ngay khi lên sàn, khiến nhiều nhà giao dịch rời Binance và cho rằng sàn này không còn là nơi kiếm tiền.

Bản thân tôi cũng từng nói về hai xu hướng này khi chúng diễn ra. Tôi nhớ đã nhận định rằng Binance đang dần suy yếu với hàng loạt mã mới chỉ giảm giá.

Tuy nhiên, tôi cho rằng câu chuyện DEX đối đầu CEX sẽ không còn là động lực lớn trong thời gian tới. Thực tế, nếu nhìn tổng thể, chủ đề này đã đạt đỉnh cách đây một – hai tháng và liên tục giảm kể từ đó.

Điều này không có nghĩa tôi bi quan về DEX, Perp DEX hay Hyperliquid. Ý tôi là, đây từng là chủ đề bất đối xứng trong phần lớn năm, nhưng hiện nay tôi không còn thấy sự bất đối xứng đó rõ ràng nữa. Đầu tiên:

1) Việc xuất hiện quá nhiều perp dex cạnh tranh mạnh (Lighter, v.v.) khiến họ trở thành đối thủ trực tiếp của nhau trong một thị trường vốn không quá lớn (và hiện tại, sau khi hơn 20 tỷ USD bị thanh lý, càng nhỏ hơn nữa)

2) Cùng với đó là hàng loạt sự kiện xảy ra trên các perp dex và DEX nói chung trong vài tháng gần đây – chủ yếu là trở thành nơi giao dịch ưa thích cho giới nội gián và tội phạm.

Đã có vô số vụ việc: giao dịch nội gián Nhà Trắng, wash trading của Triều Tiên, lừa đảo on-chain của người nổi tiếng, token Milei, token Trump, v.v. DEX sụp đầu tiên, nhưng Perp DEX cũng dính không ít vụ việc mập mờ về đạo đức.

Tính minh bạch của Perp DEX dường như lại phản tác dụng trong các trường hợp này – cá mập không thích bị truy vết (Launchcoin, Jelly Jelly), có các trường hợp nạp tiền nội gián rõ ràng, và điều ít được nhắc đến là minh bạch khoản lỗ. Ở hầu hết CEX, bảng xếp hạng chỉ hiển thị các nhà giao dịch thắng lớn, nhưng Perp DEX lại công khai cả người thua nhiều nhất.

Có thể điều này chưa quan trọng, nhưng hãy tưởng tượng Citadel tham gia và mọi người đều thấy họ đang lỗ liên tục. Tài chính truyền thống coi trọng sự riêng tư.

Dù vậy, không vụ việc nào gây hậu quả nghiêm trọng như TRUMP (dẫn đến sự sụp đổ của Onchain DEX), nhưng tích tụ dần theo thời gian.

3) Rõ ràng, những gì xảy ra vài ngày qua có tác động tương đương TRUMP đối với thị trường.

Kết hợp tất cả yếu tố này, tôi cho rằng Perp DEX không còn là kịch bản bất đối xứng nữa. Điều quan trọng là bạn phải hiểu đúng ý tôi.

Tôi vẫn rất lạc quan về sản phẩm perp nói chung. Nhưng với vai trò nhà giao dịch và người có lợi thế trong việc phát hiện các cơ hội bất đối xứng, tôi thấy không gian Perp DEX hiện không còn đủ hấp dẫn để tôi phân bổ vốn.

Thay vào đó, tôi tin rằng sắp tới sẽ nổi lên chủ đề CEX đối đầu CEX. Có thể bạn nghĩ điều này mâu thuẫn vì các sự kiện hai ngày qua cũng liên quan đến CEX.

Nhưng điều đó lại có lợi cho tôi. Sau đây là quan điểm của tôi.

Tổng thể câu chuyện rất rõ ràng. Trong vài tháng gần đây, khi cân nhắc token, tôi xem xét các tiêu chí sau:

Phải có các holder đồng thuận, tốt nhất không có VC liên tục mở khóa và xả. Tiêu chí này nằm trên một phổ, từ đã phân bổ hết đến kiểm soát hoàn toàn nguồn cung.

Phải có sản phẩm và doanh thu tăng trưởng.

Ưu tiên cho holder – token cần có công năng rõ ràng, khác với nhiều token chỉ đáp ứng 1) & 2) nhưng không quan tâm gì đến token.

Phải có động lực mua bổ sung.

Kết hợp những tiêu chí này và các quan sát của tôi hai ngày qua – rằng trong crypto thực ra chỉ có 3 lĩnh vực thực sự có thể đầu tư rộng rãi:

Provenance, Exchanges và Stablecoins.

Kết hợp 3 lĩnh vực này với các tiêu chí trên, những token đáng đầu tư gồm:

Provenance – BTC / ETH

Exchanges – BNB / HYPE / MNT / ASTER

Stablecoins – Đáng tiếc là nhiều giao thức DeFi không đáp ứng nổi cả 3 tiêu chí. Tôi cho rằng đặt cược vào Stablecoin nên thực hiện qua cổ phần – CRCL, thậm chí tốt nhất là cổ phần Tether.

Sự kiện hai ngày qua càng khiến tôi nhận rõ tầm quan trọng của các tiêu chí này. Tôi thật sự không còn quan tâm đến 99% token phải phụ thuộc vào CT, những người vừa mất rất nhiều tiền tuần qua và cũng không có dòng tiền mới (nhà đầu tư nhỏ lẻ thì lại bám memestocks).

BTC & ETH là hiển nhiên, luôn có dòng vốn từ tài chính truyền thống và không cần doanh thu. Câu chuyện của chúng đã đủ sức hấp dẫn.

Nhưng với altcoin, 99% đều không vượt qua được bài test. Thực sự, lĩnh vực duy nhất tôi còn hứng thú là các sàn giao dịch.

Quay lại chủ đề CEX đối đầu CEX. Đầu tiên, tôi đã phân tích về Perp DEX và cách cả năm xu hướng đã dần bất lợi cho nhóm này, đỉnh điểm là cú giảm mạnh mà tôi cho rằng đã thay đổi hoàn toàn xu thế.

Ảnh hưởng thứ hai của sự kiện bất thường cũng tác động trực tiếp lên Binance – cụ thể là cách họ xử lý khủng hoảng. Tôi sẽ không bàn sâu chi tiết (chủ yếu vì không đủ chuyên môn), nhưng muốn đưa ra một vài ví dụ:

Điển hình nhất là USDe bị mất giá mạnh hơn trên Binance so với Bybit, gây thiệt hại lớn cho người dùng Binance.

Tôi không đặt cược chống lại Binance, vì rõ ràng họ tiếp tục vượt trội so với câu chuyện CEX vs DEX – đưa mùa BSC trở lại, BNB vượt mốc 1.000 USD, v.v. Binance là nền tảng tuyệt vời phục vụ hàng triệu người dùng toàn cầu.

Tuy nhiên, tôi cho rằng đây có thể là khởi đầu cho một CEX mới nổi chiếm thêm thị phần. Giống như Lighter và các đối thủ đang cạnh tranh với Hyperliquid, tôi tin còn dư địa cho một CEX khác tăng trưởng.

Lựa chọn của tôi rất rõ ràng. Bybit đã nhiều lần thể hiện sự chuyên nghiệp và hiểu rõ cách làm đúng.

Bybit với tôi còn là một sàn định hướng tăng trưởng hơn bất kỳ ai khác – họ, theo hiểu biết của tôi, là sàn lớn duy nhất thử nghiệm nhiều đến vậy – giao dịch cổ phiếu, ra mắt Byreal (DEX trên Solana), giao dịch forex, hàng hóa, v.v.

Họ khiến tôi liên tưởng đến Robinhood, liên tục ra mắt sản phẩm mới, liên tục đổi mới. Quan trọng là token của họ đang ở vị thế bất đối xứng, đáp ứng đầy đủ tiêu chí:

Token sàn giao dịch có lực cầu mạnh nhất trong mọi cơ chế token. Sàn giao dịch có vốn hóa hàng tỷ USD yêu cầu VIP trader mua MNT để được giảm phí là động lực cầu liên tục, luôn thu hút người mua mới và không phụ thuộc vào dòng tiền ngắn hạn – áp lực mua luôn duy trì.

Họ là holder đồng thuận (chính họ), tạo ra doanh thu, không cần xả token lấy tiền – thậm chí ngược lại. Không có VC, v.v.

Sản phẩm và doanh thu tăng trưởng rõ rệt.

Ưu tiên cho holder – hiện MNT cho phép truy cập launchpool (token mới niêm yết).

Về giá, vị thế MNT cũng cực kỳ bất đối xứng. Theo FDV, những token được đánh giá cao hơn MNT gồm:

WLFI, CRO, SUI, ADA,

còn theo vốn hóa: SHIB, LTC, LINK, v.v.

BNB đứng thứ 4 toàn thị trường: BTC, ETH, Tether, BNB.

Mantle đứng thứ 34. Quan trọng nhất, tôi muốn nhấn mạnh rằng, vài ngày qua càng củng cố cho tôi nhận định: hầu hết token đều không có giá trị thực, và đây là điểm sáng cuối cùng của tôi.

Tôi thích nắm giữ lâu dài và không tập trung vào các đồng biến động ngắn hạn; lợi thế của tôi là giao dịch theo xu hướng trung hạn. Vì vậy, tôi giới thiệu đồng coin duy nhất mình còn nắm giữ lúc này.

gMNT.

(Bài lập luận chi tiết tôi sẽ để ở phần trả lời bên dưới)

Tuyên bố miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [0xkyle__]. Mọi bản quyền thuộc về tác giả gốc [**]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được hỗ trợ.

- Tuyên bố miễn trách nhiệm: Quan điểm trong bài viết chỉ thuộc về tác giả, không phải lời khuyên đầu tư.

- Bản dịch sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Nếu không có thông báo khác, nghiêm cấm sao chép, phân phối hoặc sử dụng lại bản dịch.

Mời người khác bỏ phiếu

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

HODL là gì