Giao dịch

Loại giao dịch

Giao ngay

Giao dịch tiền điện tử một cách tự do

Alpha

Point

Nhận các token đầy hứa hẹn trong giao dịch trên chuỗi được tối ưu hóa

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Giao dịch khối & Chuyển đổi

0 Fees

Giao dịch bất kể khối lượng, không mất phí, không trượt giá

Token đòn bẩy

Sản phẩm ETF có thuộc tính đòn bẩy, giao dịch giao ngay, không cần vay, không cháy tải khoản

Futures

Futures

Point

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

Quyền chọn

HOT

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Khởi động

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

New

Giao dịch tài sản on-chain và tận hưởng phần thưởng airdrop!

Futures Point

New

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

New

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Quản lý tài sản cá nhân

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản kỹ thuật số của bạn

Quỹ định lượng

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Staking

Thế chấp tiền điện tử để kiếm tiền từ các sản phẩm PoS

BTC Staking

HOT

Stake BTC và kiếm APR 10%

Đúc GUSD

New

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Thêm

- Chủ đề thịnh hànhXem thêm

6.6K Phổ biến

4.4K Phổ biến

6.9K Phổ biến

1.6K Phổ biến

82K Phổ biến

- Gate Fun hotXem thêm

- Vốn hóa:$361.4KNgười nắm giữ:22773

- Vốn hóa:$689.9KNgười nắm giữ:5312

- Vốn hóa:$500.3KNgười nắm giữ:137

- Vốn hóa:$47KNgười nắm giữ:106

- Vốn hóa:$251.4KNgười nắm giữ:10604

- Ghim

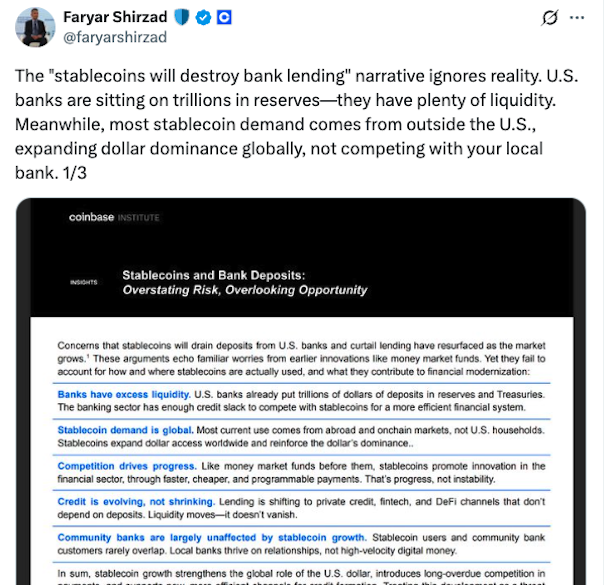

Mối quan ngại của các ngân hàng về stablecoin ‘phớt lờ thực tế’ — Coinbase

Những lo ngại rằng stablecoin tiền điện tử sẽ gây hại cho các ngân hàng Mỹ bằng cách xâm thực các khoản tiền gửi ngân hàng là không hợp lý và không xem xét các ứng dụng thực tế của các token, theo các nhà nghiên cứu.

“Narrative 'stablecoins sẽ phá hủy cho vay ngân hàng' đã bỏ qua thực tế,” một lãnh đạo chính sách đã nói vào thứ Tư.

Trưởng phòng chính sách đã chia sẻ một ghi chú thị trường nói rằng những tranh cãi về ảnh hưởng của stablecoins đối với tiền gửi ngân hàng và cho vay “vang vọng những lo ngại quen thuộc từ những đổi mới trước đây như quỹ thị trường tiền tệ. Tuy nhiên, họ không tính đến cách và nơi stablecoins thực sự được sử dụng.”

Các nhóm ngân hàng Hoa Kỳ đã lập luận rằng các stablecoin cung cấp lợi suất có thể cạnh tranh với tài khoản ngân hàng và kích thích dòng tiền ra khỏi ngân hàng, và đã kêu gọi Quốc hội siết chặt các dịch vụ cung cấp lợi suất trên stablecoin.

Nhu cầu stablecoin là toàn cầu, không chỉ tập trung ở Mỹ

Các nhà nghiên cứu lập luận trong ghi chú rằng nhu cầu lớn nhất đối với stablecoin đến từ “các người dùng quốc tế tìm kiếm sự tiếp xúc với đô la” chứ không phải từ người tiêu dùng Mỹ.

Nó nói rằng các thị trường mới nổi sử dụng stablecoin đô la Mỹ để phòng ngừa sự suy giảm giá trị của tiền tệ địa phương, và các token là một “hình thức tiếp cận đô la thực tiễn” cho những người chưa được ngân hàng phục vụ.

Ghi chú cho biết rằng khoảng hai phần ba các giao dịch stablecoin xảy ra trên các nền tảng tài chính phi tập trung hoặc blockchain. “Theo nghĩa đó, chúng là hệ thống ống dẫn giao dịch của một lớp tài chính mới chạy song song với, nhưng phần lớn bên ngoài, hệ thống ngân hàng trong nước,” các nhà nghiên cứu cho biết.

“Việc coi stablecoin là một mối đe dọa là một sự hiểu lầm về thời điểm: chúng củng cố vai trò toàn cầu của đồng đô la và mở ra những lợi thế cạnh tranh mà Mỹ không nên hạn chế,” người đứng đầu chính sách nói.

Các ngân hàng cộng đồng sẽ không sụp đổ, các nhà nghiên cứu khẳng định

Các nhà nghiên cứu lập luận rằng những mối quan ngại rằng các ngân hàng cộng đồng sẽ bị ảnh hưởng nặng nề bởi việc sử dụng stablecoin rộng rãi cũng thiếu tính thuyết phục, giải thích rằng người sử dụng stablecoin điển hình “không giống như khách hàng ngân hàng cộng đồng điển hình.”

“Các ngân hàng cộng đồng và những người nắm giữ stablecoin hầu như không chồng chéo nhau,” người đứng đầu chính sách cho biết, đồng thời thêm rằng các ngân hàng “có thể cải thiện dịch vụ của họ với stablecoin.”

Các nhà nghiên cứu cũng cho biết dự báo về hàng triệu tỷ đô la chảy vào stablecoin trong 10 năm tới “nên được xem xét cẩn thận.”

“Ngay cả khi lưu thông stablecoin đạt $5 nghìn tỷ trên toàn cầu, phần lớn giá trị đó vẫn sẽ thuộc về nước ngoài hoặc bị khóa trong các hệ thống thanh toán kỹ thuật số, không được chuyển từ các tài khoản séc hoặc tiết kiệm của Hoa Kỳ,” họ nói.

Các nhà nghiên cứu lưu ý rằng tiền gửi của các ngân hàng thương mại ở Mỹ vượt quá $18 nghìn tỷ và tuyên bố rằng tác động của stablecoin đối với tiền gửi sẽ “vẫn ở mức không đáng kể, trong khi ảnh hưởng toàn cầu của đồng đô la Mỹ sẽ tăng lên đáng kể.”

Nhiều ngân hàng lớn và các tổ chức tài chính lớn đã ra mắt dịch vụ stablecoin hoặc đang khám phá các dịch vụ sau khi Hoa Kỳ thông qua Đạo luật GENIUS vào đầu năm nay, đạo luật này quy định cách thức các nhà cung cấp dịch vụ stablecoin hoạt động tại quốc gia.