Giao dịch

Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Nâng cao

DEX

Giao dịch trên chuỗi với Gate Wallet

Alpha

Point

Nhận các token đầy hứa hẹn trong giao dịch trên chuỗi được tối ưu hóa

Bot

Giao dịch chỉ bằng một cú nhấp chuột với các chiến lược thông minh tự động chạy

Sao chép

Tăng trưởng sự giàu có bằng cách theo dõi các nhà giao dịch hàng đầu

Giao dịch CrossEx

Beta

Một số dư ký quỹ, chia sẻ xuyên nền tảng

Futures

Futures

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

TradFi

Vàng

Giao dịch tài sản truyền thống toàn cầu bằng USDT ở một nơi

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

Giao dịch tài sản on-chain và tận hưởng phần thưởng airdrop!

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Quản lý tài sản cá nhân

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản kỹ thuật số của bạn

Quỹ định lượng

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Staking

Stake tiền điện tử để kiếm tiền từ các sản phẩm PoS

Đòn bẩy thông minh

New

Không bị thanh lý bắt buộc trước hạn, không phải lo lắng về lợi nhuận đòn bẩy

Đúc GUSD

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Thêm

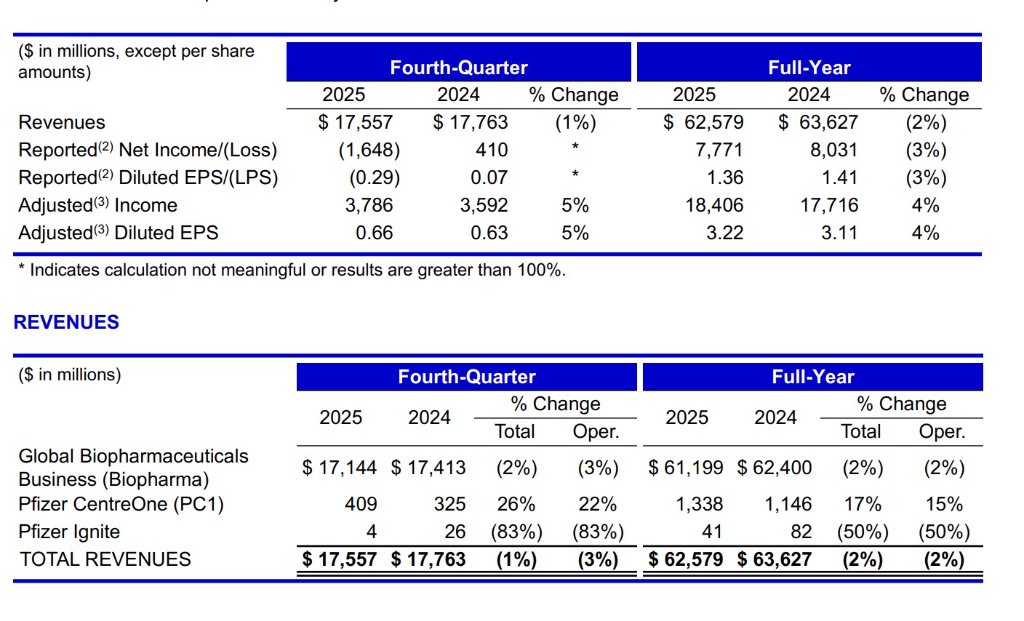

Pfizer dự kiến doanh thu quý 4 năm 2025 đạt 17.56 tỷ USD, tăng trưởng 9% từ các hoạt động không liên quan đến COVID-19, dự báo doanh thu cả năm 2026 đạt 59.5-62.5 tỷ USD|Thông tin báo cáo tài chính

Vào ngày 3 tháng 2, Pfizer đã công bố báo cáo tài chính cả năm 2025, cho thấy công ty đã thể hiện khả năng phục hồi hoạt động vững chắc trong giai đoạn chuyển đổi chiến lược.

Báo cáo tài chính cho thấy:**Tổng doanh thu trong năm là 62,6 tỷ đô la và danh mục đầu tư kinh doanh cốt lõi của nó đạt mức tăng trưởng hoạt động 6% sau khi loại trừ các sản phẩm mới liên quan đến vương miện.**Thu nhập trên mỗi cổ phiếu đã điều chỉnh đạt 3,22 đô la, tăng 4% so với cùng kỳ năm ngoái, phản ánh lợi nhuận liên tục của công ty. Điều đáng chú ý là trong khi duy trì hướng dẫn hiệu suất năm 2026, Pfizer đã tiết lộ một kế hoạch quảng bá sản phẩm tích cực và dự kiến sẽ khởi động khoảng 20 thử nghiệm lâm sàng quan trọng vào năm 2026, đặt nền móng cho sự tăng trưởng dài hạn của công ty.

Đánh giá từ hiệu suất trong quý IV,Doanh thu trong quý là 17,6 tỷ đô la và doanh thu hàng quý tăng 9% so với cùng kỳ năm ngoái nếu loại trừ tác động của các sản phẩm vương miện mớiTốc độ tăng trưởng đã tăng tốc hơn nữa so với mức hàng năm. Thu nhập trên mỗi cổ phiếu đã điều chỉnh là 0,66 đô la, tăng 5% so với cùng kỳ năm ngoái, phản ánh sự tối ưu hóa liên tục của công ty trong việc kiểm soát chi phí và hiệu quả hoạt động. cái này**“Sự ổn định tổng thể và cấu trúc rất mạnh mẽ”**Nó chỉ xác nhận rằng Pfizer đang trong giai đoạn chuyển đổi quan trọng từ doanh thu liên quan đến dịch bệnh sang tăng trưởng dựa trên đổi mới. Giám đốc điều hành của công ty, Albert Bourla, cho biết việc thực hiện hiệu quả vào năm 2025 đã đặt nền móng vững chắc cho sự tăng trưởng trong tương lai của Pfizer và năm 2026 sẽ là một năm quan trọng để công ty mở ra một số chất xúc tác quan trọng. Giám đốc tài chính David Denton cũng nhấn mạnh rằng công ty đã đạt được hiệu suất EPS mạnh mẽ bằng cách tập trung vào việc thực hiện kinh doanh và thực thi kỷ luật tài chính. Niềm tin của ban quản lý chủ yếu đến từ việc làm rõ hơn nữa định hướng chiến lược và liên tục làm giàu và củng cố đường ống R&D trong giai đoạn sau.

Giám đốc điều hành của công ty, Albert Bourla, cho biết việc thực hiện hiệu quả vào năm 2025 đã đặt nền móng vững chắc cho sự tăng trưởng trong tương lai của Pfizer và năm 2026 sẽ là một năm quan trọng để công ty mở ra một số chất xúc tác quan trọng. Giám đốc tài chính David Denton cũng nhấn mạnh rằng công ty đã đạt được hiệu suất EPS mạnh mẽ bằng cách tập trung vào việc thực hiện kinh doanh và thực thi kỷ luật tài chính. Niềm tin của ban quản lý chủ yếu đến từ việc làm rõ hơn nữa định hướng chiến lược và liên tục làm giàu và củng cố đường ống R&D trong giai đoạn sau.

Hoạt động kinh doanh non-COVID tăng trưởng mạnh mẽ và danh mục sản phẩm tiếp tục được tối ưu hóa

Trong kết quả cả năm 2025, danh mục sản phẩm không liên quan đến COVID của Pfizer cho thấy sự tăng trưởng cơ cấu mạnh mẽ. Trong bối cảnh doanh thu liên quan đến COVID giảm đáng kể, công ty đã thành công trong quá trình chuyển đổi suôn sẻ từ trọng tâm kinh doanh sang liệu pháp sáng tạo bằng cách liên tục tối ưu hóa danh mục sản phẩm và tăng thị phần.

**Lĩnh vực tim mạch và vắc-xin dẫn đầu sự tăng trưởng.**Thuốc chống đông máu Eliquis có doanh thu hàng năm là 8 tỷ đô la, tăng 8% so với cùng kỳ năm ngoái, vững chắc trở thành sản phẩm đơn lẻ lớn thứ hai của công ty và sự tăng trưởng của nó chủ yếu là do sự cải thiện của môi trường thanh toán bảo hiểm y tế tại thị trường Mỹ và sự gia tăng ổn định của nhu cầu toàn cầu. Loạt vắc-xin Prevnar đạt doanh thu hàng năm là 6,5 tỷ USD, tăng 1% so với cùng kỳ năm ngoái, với các chỉ định dành cho người lớn đặc biệt nổi bật trên thị trường quốc tế.

Gia đình Vyndaqel, một loại thuốc điều trị bệnh tim, là điểm nổi bật trong năm, với doanh thu tăng 17% so với cùng kỳ năm ngoái lên 6,4 tỷ đô la, được thúc đẩy bởi tỷ lệ chẩn đoán bệnh nhân cao hơn và các điều khoản thanh toán được cải thiện tại thị trường Hoa Kỳ. Bất chấp một số áp lực về giá bảo hiểm y tế trong quý IV, sản phẩm vẫn đạt doanh thu 1,7 tỷ USD, tăng 9% so với cùng kỳ năm ngoái, duy trì đà tăng trưởng mạnh mẽ.

**Các sản phẩm sáng tạo cho thấy xu hướng khối lượng nhanh chóng.**Vắc-xin vi rút hợp bào hô hấp (RSV) Abrysvo đã vượt quá 1 tỷ đô la doanh thu trong năm thứ hai ra mắt, tăng 37% so với cùng kỳ năm ngoái. Mặc dù thị trường Mỹ bị ảnh hưởng bởi các điều chỉnh do các cơ quan y tế công cộng khuyến nghị, nhưng xu hướng tăng trưởng chung vẫn được duy trì và doanh thu trong quý IV tăng mạnh 136% so với cùng kỳ năm ngoái lên 481 triệu USD.

Điều trị đau nửa đầu Nurtec ODT / Vydura đã tăng doanh thu cả năm lên 13% lên 1,4 tỷ đô la, củng cố hơn nữa vị thế thị trường của mình trong phân khúc điều trị phân khúc.

Hoạt động kinh doanh ung thư phát triển ổn định và giá trị của đường ống tiếp tục được giải phóng

Hoạt động kinh doanh ung thư của Pfizer đạt doanh thu hàng năm là 16,8 tỷ đô la vào năm 2025, tăng 8% so với cùng kỳ năm ngoái và tăng trưởng hoạt động đạt 8% cùng một lúc, khiến nó trở thành thành phần ổn định nhất trong ba mảng kinh doanh chính của công ty.

**Sản phẩm cốt lõi duy trì vị thế thị trường.**Bất chấp áp lực cạnh tranh của thuốc generic, thuốc ung thư vú Ibrance vẫn đóng góp 4,1 tỷ USD doanh thu, giảm 6% so với cùng kỳ năm ngoái, nhưng vẫn tiếp tục duy trì vị trí trụ cột trong dòng sản phẩm ung thư. Doanh thu của thuốc điều trị ung thư tuyến tiền liệt Xtandi tăng 8% so với cùng kỳ năm ngoái lên 2,2 tỷ USD, chủ yếu là do nhu cầu tăng lên tại thị trường Mỹ.

**Thế hệ liệu pháp mới đang cho thấy sự tăng trưởng mạnh mẽ.**Thuốc liên hợp kháng thể Padcev (điều trị ung thư bàng quang) đạt doanh thu cả năm là 1,9 tỷ USD, tăng 22% so với cùng kỳ năm ngoái, làm nổi bật tiềm năng thương mại của các nền tảng công nghệ ADC. Điều trị ung thư phổi Doanh thu của Lorbrena vượt quá 1 tỷ đô la, tăng đáng kể 40% so với cùng kỳ năm ngoái và thị phần của nó trong phương pháp điều trị đầu tay ung thư phổi không tế bào nhỏ dương tính với ALK tiếp tục tăng.

**Đóng góp của hoạt động kinh doanh thuốc tương tự sinh học tăng đều đặn.**Hoạt động kinh doanh thuốc tương tự sinh học ung thư đã tạo ra 1,3 tỷ đô la doanh thu cả năm, tăng 25%, bao gồm 76% trong quý IV, chủ yếu là do môi trường giá cả thuận lợi tại thị trường Mỹ. Lĩnh vực này cung cấp hỗ trợ dòng tiền quan trọng và ổn định kinh doanh cho công ty trong lĩnh vực ung thư.

Doanh thu của các sản phẩm vương miện mới phù hợp với kỳ vọng và đóng góp giảm đáng kể

Đúng như mong đợi của thị trường,**Các sản phẩm mới liên quan đến vương miện của Pfizer sẽ tiếp tục giảm đáng kể vào năm 2025.**Trong số đó, doanh thu hàng năm của vắc-xin vương miện mới Comirnaty là 4,4 tỷ USD, giảm 18% so với cùng kỳ năm ngoái; Thuốc điều trị đường uống Paxlovid có doanh thu 2,4 tỷ USD, giảm 59% so với cùng kỳ năm ngoái. Cả hai đã đóng góp tổng cộng khoảng 6,7 tỷ USD doanh thu, giảm mạnh so với 11,1 tỷ USD vào năm 2024.

Hiệu suất trong quý IV rõ rệt hơn: Doanh thu của Comirnaty trong quý là 2,3 tỷ USD, giảm 35% so với cùng kỳ năm ngoái; Doanh thu của Paxlovid chỉ đạt 218 triệu USD, giảm đáng kể 70% so với cùng kỳ năm ngoái.Sự sụt giảm hiệu suất chủ yếu bị ảnh hưởng bởi nhiều yếu tố như giảm mức độ nhiễm trùng vương miện mới trên toàn cầu, điều chỉnh các khuyến nghị tiêm chủng của Hoa Kỳ và giảm mua sắm của chính phủ quốc tế.

Điều đáng chú ý là công ty dự kiến doanh thu từ các sản phẩm mới liên quan đến vương miện sẽ đạt khoảng 5 tỷ đô la trong triển vọng hiệu suất năm 2026. Điều này đồng nghĩa với việc doanh nghiệp đã cơ bản hoàn thành quá trình chuyển đổi từ giai đoạn đại dịch sang giai đoạn dịch bệnh đặc hữu và sẽ tiếp tục đóng góp doanh thu tương đối ổn định như một sản phẩm theo mùa vụ trong tương lai.

Hiệu quả hoạt động tiếp tục được cải thiện và tỷ suất lợi nhuận vẫn ổn định

Pfizer sẽ thể hiện khả năng kiểm soát chi phí tuyệt vời vào năm 2025. Tỷ lệ chi phí bán hàng đã điều chỉnh giảm xuống 24,2% cho cả năm, giảm 1,6 điểm phần trăm so với mức 25,8% vào năm 2024, chủ yếu do tối ưu hóa danh mục sản phẩm có giá trị cao và cải thiện hiệu quả sản xuất và hoạt động.

**Cơ cấu phí tiếp tục được tối ưu hóa.**Chi phí bán hàng, thông tin và quản lý đã điều chỉnh là 13,6 tỷ đô la cho cả năm, giảm 7% so với cùng kỳ năm ngoái và tỷ trọng doanh thu của họ tiếp tục giảm. Bằng cách tập trung vào quảng bá sản phẩm cốt lõi và tăng cường xây dựng năng lực kỹ thuật số, công ty đã đạt được độ chính xác và hiệu quả trong việc phân bổ các nguồn lực tiếp thị.

Chi phí R&D đã điều chỉnh là 10,2 tỷ USD, giảm 5% so với cùng kỳ năm ngoái, nhưng điều này không có nghĩa là đầu tư R&D đã bị thu hẹp.Thông qua việc tối ưu hóa các quy trình R&D và ứng dụng các công cụ kỹ thuật số, công ty đã cải thiện đáng kể hiệu quả sử dụng vốn trong khi vẫn duy trì cường độ R&D. Công ty đã khởi động tổng cộng 11 thử nghiệm lâm sàng quan trọng vào năm 2025 và có kế hoạch tung ra khoảng 20 thử nghiệm vào năm 2026, cho thấy hiệu quả đầu ra R&D đang tiếp tục tăng.

Thuế suất hiệu quả điều chỉnh cả năm là 12,7%, giảm thêm so với mức 14,5% của năm 2024.Chủ yếu là do tối ưu hóa cơ cấu thuế vùng và thực hiện hiệu quả các biện pháp lập kế hoạch thuế, tạo thêm giá trị cho cổ đông.

Về phân bổ vốn, công ty sẽ trả cổ tức 9,8 tỷ USD và 1,72 USD/cổ phiếu cho cổ đông vào năm 2025, tiếp tục thực hiện cam kết trả lại cổ đông. Đồng thời, 10,4 tỷ USD đã được đầu tư vào nghiên cứu và phát triển nội bộ và khoảng 8,8 tỷ USD được chi cho việc mở rộng kinh doanh và các giao dịch liên quan, phản ánh khoản đầu tư chiến lược của công ty vào các lĩnh vực tăng trưởng trong tương lai.

Mua lại bom tấn và tiến độ đường ống, vạch ra lộ trình béo phì

Pfizer đang đẩy nhanh việc bố trí của mình trong lĩnh vực điều trị béo phì và bệnh chuyển hóa thông qua các thương vụ mua lại chiến lược và hợp tác bên ngoài. Vào tháng 11 năm 2025, Công ty đã hoàn tất việc mua lại Metsera với tổng giá trị khoảng 7 tỷ đô la và bao gồm các quyền giá trị tiềm tàng lên đến 20,65 đô la cho mỗi cổ phiếu.Giao dịch này cho phép Pfizer tiếp cận với một hệ thống bệnh béo phì và chuyển hóa tim mạch thế hệ tiếp theo, đánh dấu sự gia nhập chính thức của họ vào không gian điều trị tăng trưởng cao này.

**Đường ống béo phì đang tiến triển nhanh chóng.**Vào tháng 2 năm 2026, Pfizer đã công bố kết quả tích cực từ nghiên cứu lâm sàng Giai đoạn 2b về chất chủ vận thụ thể GLP-1 tác dụng cực dài PF-3944 (MET-097i). Nghiên cứu đã đạt được điểm cuối chính, đạt được mức giảm cân đáng kể về mặt thống kê trong thời gian điều trị 28 tuần và chứng minh khả năng dung nạp tốt. Điều đáng chú ý là sau khi bệnh nhân chuyển từ liều hàng tuần sang liều hàng tháng, xu hướng giảm cân tiếp tục không ổn định.

Ngoài ra, Pfizer và YaoPharma đã ký kết một thỏa thuận hợp tác toàn cầu độc quyền để có được quyền phát triển và thương mại hóa YP05002 chủ vận thụ thể GLP-1 phân tử nhỏ. Sản phẩm này hiện đang trong giai đoạn lâm sàng giai đoạn 1 để kiểm soát cân nặng mãn tính. Thỏa thuận bao gồm khoản thanh toán trước 150 triệu đô la và các khoản thanh toán quan trọng lên đến 1,935 tỷ đô la.

Những bố cục này làm nổi bật sự đầu tư chiến lược của Pfizer trong lĩnh vực điều trị béo phì. Trong số khoảng 20 thử nghiệm lâm sàng quan trọng mà họ dự định khởi động vào năm 2026, 10 thử nghiệm sẽ xoay quanh các tài sản béo phì tác dụng siêu dài mà Metsera mua lại và 4 thử nghiệm nhắm mục tiêu kháng thể lưỡng hiệu PD-1×VEGF PF-08634404, cho thấy sự phân bổ nguồn lực R&D rõ ràng và tập trung vào bệnh tật.

Các đường ống dẫn khối u thường xuyên báo cáo tin tốt và nhiều sản phẩm đã tạo ra những đột phá về quy định

Đường ống ung thư của Pfizer đã đạt được những tiến bộ lâm sàng quan trọng trong các lĩnh vực đa chỉ định, tăng cường hơn nữa khả năng cạnh tranh trên thị trường và tiềm năng điều trị của danh mục sản phẩm của mình.

**Padcev tiếp tục mở rộng trong lĩnh vực ung thư bàng quang.**Vào tháng 11 năm 2025, FDA Hoa Kỳ đã phê duyệt thuốc liên hợp kháng thể Padcev kết hợp với pembrolizumab để điều trị chu phẫu cho bệnh nhân ung thư bàng quang xâm lấn cơ không phải là ứng cử viên cho hóa trị liệu có chứa cisplatin. Việc phê duyệt dựa trên dữ liệu tích cực từ thử nghiệm lâm sàng giai đoạn 3 EV-303.

Vào tháng 12 năm 2025, công ty tiếp tục công bố kết quả phân tích tạm thời của nghiên cứu EV-304 (còn được gọi là KEYNOTE-B15). Thử nghiệm đã đánh giá hiệu quả của Padcev kết hợp với pembrolizumab so với hóa trị liệu tân bổ trợ tiêu chuẩn ở cùng nhóm bệnh nhân phù hợp với hóa trị liệu có chứa cisplatin và kết quả cho thấy nó đã đáp ứng các điểm cuối chính kép là tỷ lệ sống sót không có biến cố và tỷ lệ sống sót tổng thể, đặt nền tảng quan trọng cho sản phẩm mở rộng hơn nữa phạm vi chỉ định.

**Liệu pháp duy trì Tukysa đã cho thấy giá trị lâm sàng đáng kể.**Theo dữ liệu từ thử nghiệm giai đoạn III HER2CLIMB-05, Tukysa kết hợp với trastuzumab và pertuzumab là phác đồ điều trị duy trì đầu tay cho ung thư vú di căn dương tính với HER2 có thể làm giảm đáng kể nguy cơ tiến triển hoặc tử vong 35,9% so với giả dược cộng với liệu pháp tiêu chuẩn, hỗ trợ mạnh mẽ cho vị trí của nó trong lĩnh vực điều trị này.

**Braftovi nổi bật trong điều trị ung thư đại trực tràng.**Theo dữ liệu của nhóm thuần tập 3 của nghiên cứu BREAKWATER được công bố vào tháng 1 năm 2026, Braftovi kết hợp với phác đồ cetuximab và FOLFIRI để điều trị bệnh nhân ung thư đại trực tràng di căn đột biến BRAF V600E có tỷ lệ đáp ứng khách quan là 64,4%, tốt hơn đáng kể so với nhóm điều trị tiêu chuẩn là 39,2%, cho thấy hoạt động lâm sàng vượt trội.

Dự kiến doanh thu cả năm sẽ nằm trong khoảng từ 59,5 tỷ USD đến 62,5 tỷ USD

Công ty đã khẳng định đầy đủ định hướng tài chính năm 2026 của mình:Doanh thu dự kiến sẽ nằm trong khoảng từ 59,5 tỷ đô la đến 62,5 tỷ đô la và thu nhập trên mỗi cổ phiếu đã điều chỉnh dự kiến là 2,80 đến 3,00 đô la.

Hướng dẫn doanh thu năm 2026 đã bao gồm khoảng 5 tỷ đô la đóng góp doanh thu từ các sản phẩm mới liên quan đến vương miện và bao gồm tác động tiêu cực của việc hết hạn bằng sáng chế khoảng 1,5 tỷ đô la. Công ty dự kiến chi phí bán hàng và quản lý đã điều chỉnh cho cả năm là khoảng 12,5 tỷ đến 13,5 tỷ USD, chi phí R&D dự kiến là 10,5 tỷ đến 11,5 tỷ USD, với thuế suất hiệu quả được điều chỉnh là khoảng 15%.

Hướng dẫn có tính đến tác động tiềm ẩn của các chính sách giá hiện có, bao gồm định giá MFN và cơ chế định giá thuốc TrumpRx, cũng như thuế quan hiện tại, nhưng không bao gồm các chính sách thuế quan mới có thể được đưa ra trong tương lai. Các giả định thận trọng trên cung cấp một bộ đệm để đạt được các mục tiêu hiệu suất.

Công ty đã nói rõ rằng họ không có kế hoạch mua lại cổ phiếu vào năm 2026 và sẽ tiếp tục giảm mức nợ và duy trì cấu trúc vốn cân bằng như chiến lược tài chính cốt lõi của mình. Quyết định này phản ánh sự nhấn mạnh của ban lãnh đạo vào sự lành mạnh về tài chính và duy trì sự linh hoạt về tài chính để phát triển kinh doanh và đầu tư chiến lược trong tương lai.

Cảnh báo rủi ro và tuyên bố từ chối trách nhiệm