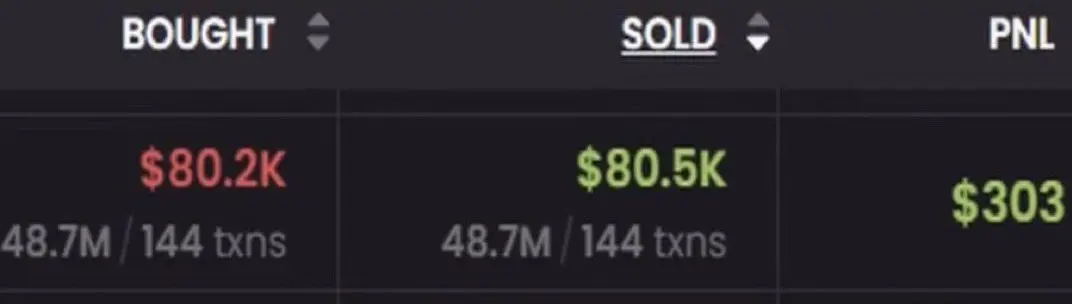

bit壹

紛紛擾擾,守住ju比什麼都強

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

布羅為了 AirPods 冒險了一輛保時捷 😂

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#USSeeksStrategicBitcoinReserve 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買 預測購買

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

黃金大跌之後,反彈行情如何收官

消息面來看,市場對美聯儲降息預期反覆拉扯,美元指數低位震盪,叠加全球避險情緒有所降溫,大幅削弱黃金避險買盤支撐,前期金價從高位4891一線持續承壓下行,走出一輪深度回調行情。

技術面四小時級別,金價下跌後觸底企穩,迎來技術性修復反彈,目前價格運行在布林帶中軌上方,下跌動能明顯衰竭。KDJ指標處於中性偏強區間,短線反彈動能尚存,但上方布林上軌4653一線存在強壓制,反彈空間有限。

整體行情大趨勢依舊維持空頭結構,本輪僅為超跌修復行情。操作上切勿盲目追多,反彈承壓區域可順勢看回落,下方重點關注4590、4560關鍵支撐,若支撐失守,空頭行情將再度延續。

查看原文消息面來看,市場對美聯儲降息預期反覆拉扯,美元指數低位震盪,叠加全球避險情緒有所降溫,大幅削弱黃金避險買盤支撐,前期金價從高位4891一線持續承壓下行,走出一輪深度回調行情。

技術面四小時級別,金價下跌後觸底企穩,迎來技術性修復反彈,目前價格運行在布林帶中軌上方,下跌動能明顯衰竭。KDJ指標處於中性偏強區間,短線反彈動能尚存,但上方布林上軌4653一線存在強壓制,反彈空間有限。

整體行情大趨勢依舊維持空頭結構,本輪僅為超跌修復行情。操作上切勿盲目追多,反彈承壓區域可順勢看回落,下方重點關注4590、4560關鍵支撐,若支撐失守,空頭行情將再度延續。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#TreasuryYieldBreaks5PercentCryptoUnderPressure

美國國債收益率突破5%水平不僅僅是另一個宏觀頭條——它標誌著全球市場心理和結構的轉折點。在這個水平上,無風險回報開始與投機資產直接競爭,迫使資本配置在每個主要資產類別,包括加密貨幣,進行重新調整。

多年來,加密貨幣在流動性充裕、持有非收益資產的機會成本較低的環境中蓬勃發展。如今,這一背景正在轉變。當投資者能以接近5%的回報率獲得低風險時,持有高波動性資產如山寨幣的合理性就大大降低,除非有強烈的非對稱上行潛力敘事。

這就是壓力開始積聚的地方。

當前環境並不預示著加密基本面崩潰——它是在預示風險的重新定價。比特幣和以太坊不再僅僅是投機工具;它們在更廣泛的宏觀框架中被評估,在這個框架中,資本效率比炒作周期更重要。

在這種體系下,資本的行為方式不同。

它不再追逐碎片化山寨幣市場的指數級回報,而是開始向被認為更具韌性的資產集中流動。特別是比特幣,往往被視為宏觀對沖代理,隨著風險偏好下降,吸收更多的可用流動性。以太坊緊隨其後,但由於其更廣泛的生態系統暴露,敏感度略高。

與此同時,山寨幣面臨雙重壓力:

投機資金流入減少

訂單簿深度變薄

這種組合常常導致誇張的價格波動,即使是小額賣壓也可能引發過度的波動性。

衍生品市場也出現了另一個關鍵轉變。

隨著收益率上升,槓桿成本變得更加顯著。融資利率開始收縮,有

查看原文美國國債收益率突破5%水平不僅僅是另一個宏觀頭條——它標誌著全球市場心理和結構的轉折點。在這個水平上,無風險回報開始與投機資產直接競爭,迫使資本配置在每個主要資產類別,包括加密貨幣,進行重新調整。

多年來,加密貨幣在流動性充裕、持有非收益資產的機會成本較低的環境中蓬勃發展。如今,這一背景正在轉變。當投資者能以接近5%的回報率獲得低風險時,持有高波動性資產如山寨幣的合理性就大大降低,除非有強烈的非對稱上行潛力敘事。

這就是壓力開始積聚的地方。

當前環境並不預示著加密基本面崩潰——它是在預示風險的重新定價。比特幣和以太坊不再僅僅是投機工具;它們在更廣泛的宏觀框架中被評估,在這個框架中,資本效率比炒作周期更重要。

在這種體系下,資本的行為方式不同。

它不再追逐碎片化山寨幣市場的指數級回報,而是開始向被認為更具韌性的資產集中流動。特別是比特幣,往往被視為宏觀對沖代理,隨著風險偏好下降,吸收更多的可用流動性。以太坊緊隨其後,但由於其更廣泛的生態系統暴露,敏感度略高。

與此同時,山寨幣面臨雙重壓力:

投機資金流入減少

訂單簿深度變薄

這種組合常常導致誇張的價格波動,即使是小額賣壓也可能引發過度的波動性。

衍生品市場也出現了另一個關鍵轉變。

隨著收益率上升,槓桿成本變得更加顯著。融資利率開始收縮,有

- 打賞

- 1

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#USSeeksStrategicBitcoinReserve 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎?

PUMP-1.4%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

問題需要深思熟慮,來自與我一起在美國股市工作的年輕人和少女們,經過深思熟慮後,請你們轉發最多次數,讓大家受益……

如果你的投資組合有500美元……並決定增長你的資本,並以累積利潤為目標,遠離盲目操作和進入每個遇到或被推出的股票……

並且只在一週內進行一次股票的短線交易“也就是5天內只執行一次買入賣出操作”

並且只追求30%的利潤……

• 問題……經過每週重複這個操作一個月,累積利潤後,你的投資組合價值會是多少?👇🏻

月初投資組合的價值為500美元

你的目標是每週只獲得30%的利潤……每週你的投資組合價值會達到多少:👇🏻

第一週:650美元

第二週:845美元

第三週:1,099美元

第四週:1,427美元

每次翻倍,你的投資組合幾乎增加了200%,美國股市的領袖們,你們覺得困難嗎……

#WCTCTradingKingPK #USSeeksStrategicBitcoinReserve #BitcoinETFOptionLimitQuadruples ##DailyPolymarketHotspot $BTC

如果你的投資組合有500美元……並決定增長你的資本,並以累積利潤為目標,遠離盲目操作和進入每個遇到或被推出的股票……

並且只在一週內進行一次股票的短線交易“也就是5天內只執行一次買入賣出操作”

並且只追求30%的利潤……

• 問題……經過每週重複這個操作一個月,累積利潤後,你的投資組合價值會是多少?👇🏻

月初投資組合的價值為500美元

你的目標是每週只獲得30%的利潤……每週你的投資組合價值會達到多少:👇🏻

第一週:650美元

第二週:845美元

第三週:1,099美元

第四週:1,427美元

每次翻倍,你的投資組合幾乎增加了200%,美國股市的領袖們,你們覺得困難嗎……

#WCTCTradingKingPK #USSeeksStrategicBitcoinReserve #BitcoinETFOptionLimitQuadruples ##DailyPolymarketHotspot $BTC

BTC0.38%

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到 App 版查看】

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

狗狗幣是不可取代的

由於其作為先驅迷因幣的地位以及其極為忠誠的社群,狗狗幣常被其社群認為是不可取代的。

儘管其供應無限制——每分鐘約挖出10,000枚新幣——

但狗狗幣在2026年仍然保持其作為領先加密資產的地位,

這得益於其強大的品牌認知度、交易速度和低手續費。

以下是關於狗狗幣地位的重點:

社群與品牌實力:

狗狗幣(DOGE)被譽為最古老的迷因幣,擁有忠誠的社群和無與倫比的品牌認知度。

伊隆·馬斯克因素:

該幣仍然是伊隆·馬斯克的最愛,經常根據情緒和相關新聞引發價格波動,

包括潛在的“Mission DOGE-1”項目整合。

技術與通脹:

與比特幣不同,狗狗幣故意設計為豐富且供應不斷增加(通脹性),

這使其不太適合作為傳統投資者的長期價值存儲。

2025-2026年的波動性:

儘管一些分析預示可能反彈,

但狗狗幣也面臨挑戰,包括長期持有者的拋售以及與其他加密生態系統相比缺乏實用性。

總之,狗狗幣在文化和“迷因”流行度方面可能是不可取代的,

但其經濟基本面(無限供應)使其與比特幣等稀缺型加密貨幣不同。

查看原文由於其作為先驅迷因幣的地位以及其極為忠誠的社群,狗狗幣常被其社群認為是不可取代的。

儘管其供應無限制——每分鐘約挖出10,000枚新幣——

但狗狗幣在2026年仍然保持其作為領先加密資產的地位,

這得益於其強大的品牌認知度、交易速度和低手續費。

以下是關於狗狗幣地位的重點:

社群與品牌實力:

狗狗幣(DOGE)被譽為最古老的迷因幣,擁有忠誠的社群和無與倫比的品牌認知度。

伊隆·馬斯克因素:

該幣仍然是伊隆·馬斯克的最愛,經常根據情緒和相關新聞引發價格波動,

包括潛在的“Mission DOGE-1”項目整合。

技術與通脹:

與比特幣不同,狗狗幣故意設計為豐富且供應不斷增加(通脹性),

這使其不太適合作為傳統投資者的長期價值存儲。

2025-2026年的波動性:

儘管一些分析預示可能反彈,

但狗狗幣也面臨挑戰,包括長期持有者的拋售以及與其他加密生態系統相比缺乏實用性。

總之,狗狗幣在文化和“迷因”流行度方面可能是不可取代的,

但其經濟基本面(無限供應)使其與比特幣等稀缺型加密貨幣不同。

- 打賞

- 1

- 回覆

- 轉發

- 分享

大家都在為人工智能支出熱潮喝采。

但第一季度的盈利上行主要集中在少數幾個公司。如果那些展望未達預期,就沒有廣泛的支撐來緩衝下跌。

查看原文但第一季度的盈利上行主要集中在少數幾個公司。如果那些展望未達預期,就沒有廣泛的支撐來緩衝下跌。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

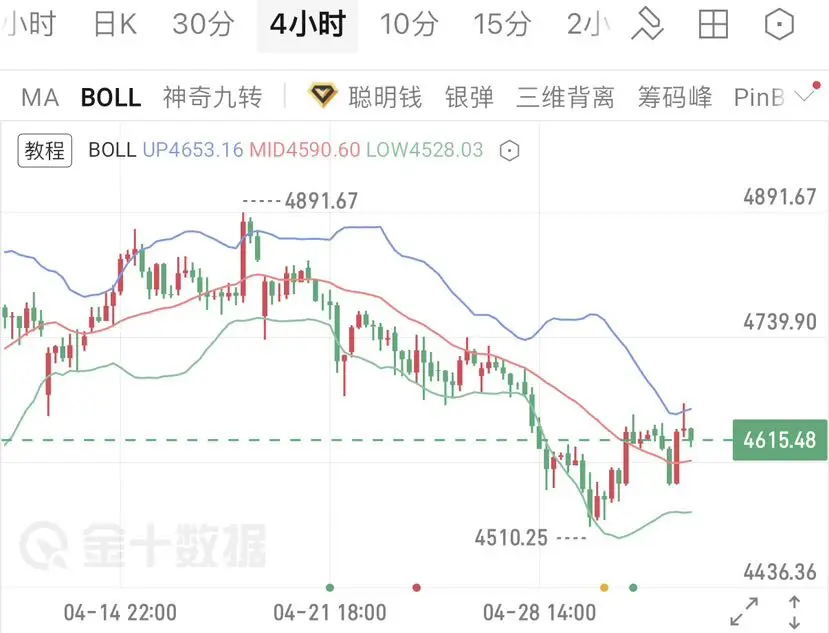

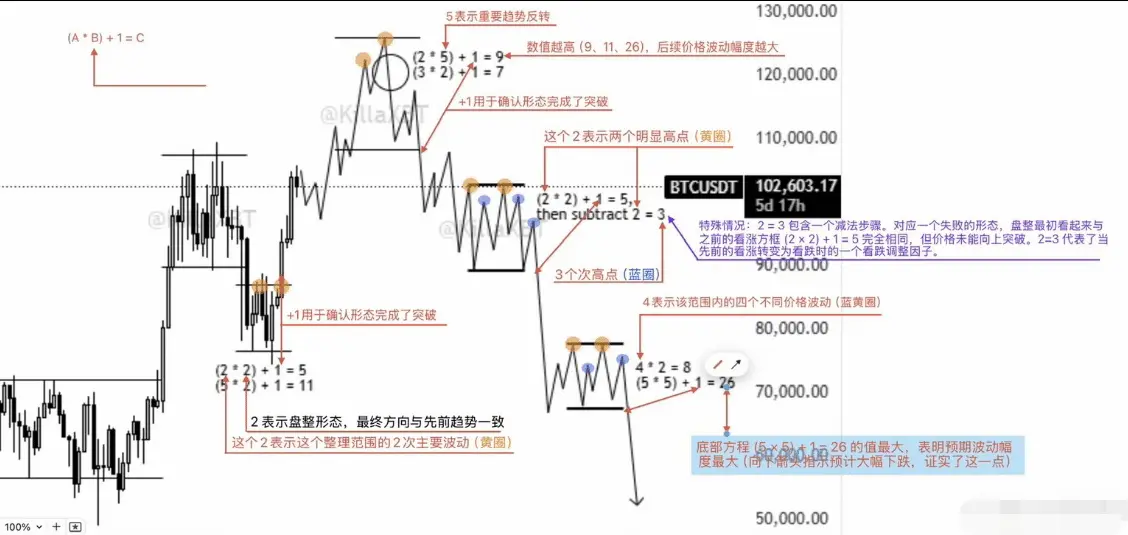

5.4日凌晨分析

積水成淵,蛟龍生焉;不積小流,無以成江海。

行情裡的大跌,從來都是由小跌逐步醞釀而來。若連小級別的回調信號都未曾出現,又何來突發暴跌?即便遭遇黑天鵝行情,盤面也必會提前露出端倪。就像去年10.11 BTC插針暴跌前,4小時周期早已出現頂背離、指標死叉,雙線開口向下,下跌動能持續增強,MACD更是濱臨跌破零軸,空頭信號早已拉滿。

反觀當下BTC盤面,4小時級別走勢異常堅挺,快慢線持續開口向上,反彈動能絲毫未見衰減;1小時周期更是形成金叉,助推行情加速上行。在這樣強勢的多頭格局裡逆勢做空,無異於自討苦吃。

當然,摸頂做空並非不可行,但務必等待價格衝擊潛在新高點時,再分批布局空單。一旦行情回踩至關鍵支撐位,就要果斷進行部分止盈,短空一手,切勿妄圖一口吃下萬點下跌空間。

當下盤面,從任何維度審視,都不存在暴跌的可能性,一凡個人觀點,無需辯駁。#BTC #ETH #BTC走势分析

查看原文積水成淵,蛟龍生焉;不積小流,無以成江海。

行情裡的大跌,從來都是由小跌逐步醞釀而來。若連小級別的回調信號都未曾出現,又何來突發暴跌?即便遭遇黑天鵝行情,盤面也必會提前露出端倪。就像去年10.11 BTC插針暴跌前,4小時周期早已出現頂背離、指標死叉,雙線開口向下,下跌動能持續增強,MACD更是濱臨跌破零軸,空頭信號早已拉滿。

反觀當下BTC盤面,4小時級別走勢異常堅挺,快慢線持續開口向上,反彈動能絲毫未見衰減;1小時周期更是形成金叉,助推行情加速上行。在這樣強勢的多頭格局裡逆勢做空,無異於自討苦吃。

當然,摸頂做空並非不可行,但務必等待價格衝擊潛在新高點時,再分批布局空單。一旦行情回踩至關鍵支撐位,就要果斷進行部分止盈,短空一手,切勿妄圖一口吃下萬點下跌空間。

當下盤面,從任何維度審視,都不存在暴跌的可能性,一凡個人觀點,無需辯駁。#BTC #ETH #BTC走势分析

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$INTC 這是GPT對英特爾的評價,你怎麼看呢?

🧠 一句話結論

Intel

👉 可以階段性上漲(甚至還能再漲),但長期不是AI主線的優質資產

👉 翻譯:

✅ 可以做“事件驅動/反彈交易”

❌ 不適合當核心長期倉

⚠️ 當前上漲 ≠ 基本面已經反轉

🧠 一、你說的三點,我逐條拆

🟢 1️⃣ “漲了很多”

👉 對,但要問:

❗ 為什麼漲?

可能原因:

政策(CHIPS法案)

補貼 / 政府支持

市場情緒從極度悲觀修復

👉 本質:

❗估值修復 + 預期交易

👉 不是:

❗盈利能力已經大幅改善

🟢 2️⃣ “美國政府入股 / 支持”

👉 這個很多人會誤讀

🧠 真相:

❗政府支持 ≠ 股東回報高

👉 類似邏輯:

能活

不代表能賺很多錢

👉 半導體製造屬於:

國家戰略行業

👉 結果:

CAPEX巨大

回報率被壓

🟢 3️⃣ “AI離不開CPU”

👉 這句話:

✔ 對

❌ 但結論容易錯

🧠 真正結構是:

環節誰賺錢CPU有用,但不是核心利潤GPU❗最大利潤池雲穩定收費軟體高毛利

👉 核心結論:

❗AI價值分配不在CPU

🧠 二、Intel最大問題(本質)

❗一句話:

沒有定價權 + 執行歷史差 + 資本開支巨大

📉 1️⃣ 製造追趕(TSM壓力)

👉 對手:

台灣半導體製造公司

👉 Intel現在:

在追趕

不是領先

📉 2️⃣ AI晶片落後(

查看原文🧠 一句話結論

Intel

👉 可以階段性上漲(甚至還能再漲),但長期不是AI主線的優質資產

👉 翻譯:

✅ 可以做“事件驅動/反彈交易”

❌ 不適合當核心長期倉

⚠️ 當前上漲 ≠ 基本面已經反轉

🧠 一、你說的三點,我逐條拆

🟢 1️⃣ “漲了很多”

👉 對,但要問:

❗ 為什麼漲?

可能原因:

政策(CHIPS法案)

補貼 / 政府支持

市場情緒從極度悲觀修復

👉 本質:

❗估值修復 + 預期交易

👉 不是:

❗盈利能力已經大幅改善

🟢 2️⃣ “美國政府入股 / 支持”

👉 這個很多人會誤讀

🧠 真相:

❗政府支持 ≠ 股東回報高

👉 類似邏輯:

能活

不代表能賺很多錢

👉 半導體製造屬於:

國家戰略行業

👉 結果:

CAPEX巨大

回報率被壓

🟢 3️⃣ “AI離不開CPU”

👉 這句話:

✔ 對

❌ 但結論容易錯

🧠 真正結構是:

環節誰賺錢CPU有用,但不是核心利潤GPU❗最大利潤池雲穩定收費軟體高毛利

👉 核心結論:

❗AI價值分配不在CPU

🧠 二、Intel最大問題(本質)

❗一句話:

沒有定價權 + 執行歷史差 + 資本開支巨大

📉 1️⃣ 製造追趕(TSM壓力)

👉 對手:

台灣半導體製造公司

👉 Intel現在:

在追趕

不是領先

📉 2️⃣ AI晶片落後(

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#Pepe$PEPE Pepe幣(PEPE)在2026年5月展現出混合的動能。該代幣的交易價格接近$0.00000395,日交易量約為1.89億美元,證明儘管波動性大,交易者仍然保持濃厚的興趣。市值仍然接近16.6億美元,使PEPE保持在領先的迷因幣之列。短期情緒看起來較為謹慎,因為價格在$0.00000400附近遇到阻力,而支撐位在$0.00000380左右。如果比特幣保持看漲,PEPE可能會再次嘗試突破。然而,迷因幣仍然高度投機,並且在炒作下變動迅速。交易者應該使用止損策略,避免情緒化進場。整體趨勢呈中性偏看漲,並在本月具有較高的風險上行潛力。$PEPE

PEPE-0.45%

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到 App 版查看】

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#國債收益率突破5%加密貨幣承壓

美國國債收益率突破5%水平標誌著一個重大的宏觀金融轉變,對全球流動性狀況和風險資產估值具有直接影響。這一變動不僅僅是債券市場的事件;它代表了整個金融系統資本成本的更廣泛重新定價。當無風險利率達到或超過5%時,將根本改變投資者行為、投資組合配置策略,以及投機資產如加密貨幣的相對吸引力。

這一發展的核心是高收益主權債務重新成為主要競爭資產類別。傳統上被視為低收益但穩定的政府債券,現在提供的回報開始接近甚至超過長期股市預期。這將資金從高波動性、非收益資產轉向提供可預測回報且風險顯著較低的固定收益證券。在這種環境下,持有加密資產的機會成本大幅增加,因為投資者可以在不暴露於波動性的情況下獲得可觀的收益。

對於加密貨幣市場來說,國債收益率上升的影響通過幾個相互關聯的傳導渠道發揮作用。第一個也是最直接的渠道是流動性收縮。較高的收益率反映出貨幣緊縮和金融機構資金成本的增加。隨著借貸成本上升,系統中的槓桿減少。高度依賴流動性擴張和槓桿循環的加密市場,當融資條件收緊時,往往會出現負面反應。槓桿減少導致投機參與度降低,訂單簿變薄,對賣方壓力的敏感性增加。

另一個關鍵渠道是通過折現率效應的估值壓縮。在傳統金融模型中,未來現金流或投機性增長敘事的價值受到折現率的重大影響。當無風險利率超過5%時,應用於風險資產的折現率上升,降低了它們的現值。雖然加密貨幣不產生傳統現金流,但它

美國國債收益率突破5%水平標誌著一個重大的宏觀金融轉變,對全球流動性狀況和風險資產估值具有直接影響。這一變動不僅僅是債券市場的事件;它代表了整個金融系統資本成本的更廣泛重新定價。當無風險利率達到或超過5%時,將根本改變投資者行為、投資組合配置策略,以及投機資產如加密貨幣的相對吸引力。

這一發展的核心是高收益主權債務重新成為主要競爭資產類別。傳統上被視為低收益但穩定的政府債券,現在提供的回報開始接近甚至超過長期股市預期。這將資金從高波動性、非收益資產轉向提供可預測回報且風險顯著較低的固定收益證券。在這種環境下,持有加密資產的機會成本大幅增加,因為投資者可以在不暴露於波動性的情況下獲得可觀的收益。

對於加密貨幣市場來說,國債收益率上升的影響通過幾個相互關聯的傳導渠道發揮作用。第一個也是最直接的渠道是流動性收縮。較高的收益率反映出貨幣緊縮和金融機構資金成本的增加。隨著借貸成本上升,系統中的槓桿減少。高度依賴流動性擴張和槓桿循環的加密市場,當融資條件收緊時,往往會出現負面反應。槓桿減少導致投機參與度降低,訂單簿變薄,對賣方壓力的敏感性增加。

另一個關鍵渠道是通過折現率效應的估值壓縮。在傳統金融模型中,未來現金流或投機性增長敘事的價值受到折現率的重大影響。當無風險利率超過5%時,應用於風險資產的折現率上升,降低了它們的現值。雖然加密貨幣不產生傳統現金流,但它

BTC0.38%

- 打賞

- 1

- 回覆

- 轉發

- 分享

#USSeeksStrategicBitcoinReserve 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎? 現在是買入 PUMP 的好時機嗎?

PUMP-1.4%

- 打賞

- 1

- 1

- 轉發

- 分享

載入更多