blue蓝哥

6.15 BTC 日内行情布局|精准短线拿捏📊

行情实时更新✅

早间 BTC 冲高 65931 承压跳水

短线回调修复,小时线布林带结构清晰

上方承压顶:65931 强压

下方核心支撑:65000-64500 中轨区间

不破支撑震荡偏强,跌破顺势下行

🔥日内实操干货策略

❶ 空单:65600-65300 直接进场

止损:66000 站稳止损

目标:65000→64500 落袋离场

❷ 多单:64500-65000 反手低吸

破位风控:64100 失守果断离场

目标:直击 66000 一线

行情不猜方向,只做精准点位✨

稳健波段,拒绝盲目重仓

顺势而为,稳稳吃肉!

我是蓝哥|专注币圈技术面分析

趋势拿捏、点位解惑,同行交流、跟单共赢💪

行情实时更新✅

早间 BTC 冲高 65931 承压跳水

短线回调修复,小时线布林带结构清晰

上方承压顶:65931 强压

下方核心支撑:65000-64500 中轨区间

不破支撑震荡偏强,跌破顺势下行

🔥日内实操干货策略

❶ 空单:65600-65300 直接进场

止损:66000 站稳止损

目标:65000→64500 落袋离场

❷ 多单:64500-65000 反手低吸

破位风控:64100 失守果断离场

目标:直击 66000 一线

行情不猜方向,只做精准点位✨

稳健波段,拒绝盲目重仓

顺势而为,稳稳吃肉!

我是蓝哥|专注币圈技术面分析

趋势拿捏、点位解惑,同行交流、跟单共赢💪

BTC1.85%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$BTC 4小时图表更新

比特币上涨至65.9K,在过去24小时内上涨约1.6%,现在正在测试4小时图上的MA99阻力位。

接下来会发生什么?

1️⃣ MA99作为支撑

➡️ 买家保持控制

➡️ 下一个目标:66K → 68K

➡️ 动能持续增强

2️⃣ MA99被拒绝

➡️ 当前的走势变成了多头陷阱

➡️ 多头仓位被挤压

➡️ 价格可能在下一次重大变动前回访较低的流动性区域

现在,比特币正处于市场需要证明自己的位置。清晰站稳MA99之上将增强看涨的理由,而被拒绝则增加了再次向下扫盘的可能性。

➡️ 阻力:66K–67K

➡️ 立即支撑:64.5K–64K

➡️ 主要趋势阻力:MA99(4小时)

⚠️ 交易更新

不幸的是,我们之前的#BTC空单只成功触及TP1后反转并触发止损。

这就是交易的一部分。我们获得了部分利润,保护了资金,然后继续寻找下一个机会。目标不是每次都赢——而是长期保持一致。

密切关注这个MA99的反应。接下来的走势可能会迅速而果断。

比特币上涨至65.9K,在过去24小时内上涨约1.6%,现在正在测试4小时图上的MA99阻力位。

接下来会发生什么?

1️⃣ MA99作为支撑

➡️ 买家保持控制

➡️ 下一个目标:66K → 68K

➡️ 动能持续增强

2️⃣ MA99被拒绝

➡️ 当前的走势变成了多头陷阱

➡️ 多头仓位被挤压

➡️ 价格可能在下一次重大变动前回访较低的流动性区域

现在,比特币正处于市场需要证明自己的位置。清晰站稳MA99之上将增强看涨的理由,而被拒绝则增加了再次向下扫盘的可能性。

➡️ 阻力:66K–67K

➡️ 立即支撑:64.5K–64K

➡️ 主要趋势阻力:MA99(4小时)

⚠️ 交易更新

不幸的是,我们之前的#BTC空单只成功触及TP1后反转并触发止损。

这就是交易的一部分。我们获得了部分利润,保护了资金,然后继续寻找下一个机会。目标不是每次都赢——而是长期保持一致。

密切关注这个MA99的反应。接下来的走势可能会迅速而果断。

BTC1.86%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

XAU黄金-高开低走吗?

2,315

- 赞赏

- 点赞

- 评论

- 转发

- 分享

📢 门牌日报 | 6月15日

1️⃣ 地缘政治局势:美伊协议正式达成,特朗普批准通过霍尔木兹海峡的自由通行,并宣布立即解除海军封锁,导致加密市场和黄金上涨,油价暴跌。

2️⃣ 市场动态:比特币价格为65,666美元,24小时上涨1.77%;以太坊为1,719美元,24小时上涨2.19%。

3️⃣ 宏观展望:美伊协议定下看涨基调;本周美国和日本的利率决策将考验牛市的韧性;联储主席沃勒的首次亮相值得关注。

4️⃣ AI 发展:Anthropic派遣高级技术人员前往华盛顿,处理导致其顶级AI模型关闭的白宫争端。

5️⃣ Square更新:门牌“我的门交易时刻”活动持续至6月23日,设有Square + X双重奖池,分享3万美元USDT奖励用于发帖。

查看原文1️⃣ 地缘政治局势:美伊协议正式达成,特朗普批准通过霍尔木兹海峡的自由通行,并宣布立即解除海军封锁,导致加密市场和黄金上涨,油价暴跌。

2️⃣ 市场动态:比特币价格为65,666美元,24小时上涨1.77%;以太坊为1,719美元,24小时上涨2.19%。

3️⃣ 宏观展望:美伊协议定下看涨基调;本周美国和日本的利率决策将考验牛市的韧性;联储主席沃勒的首次亮相值得关注。

4️⃣ AI 发展:Anthropic派遣高级技术人员前往华盛顿,处理导致其顶级AI模型关闭的白宫争端。

5️⃣ Square更新:门牌“我的门交易时刻”活动持续至6月23日,设有Square + X双重奖池,分享3万美元USDT奖励用于发帖。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

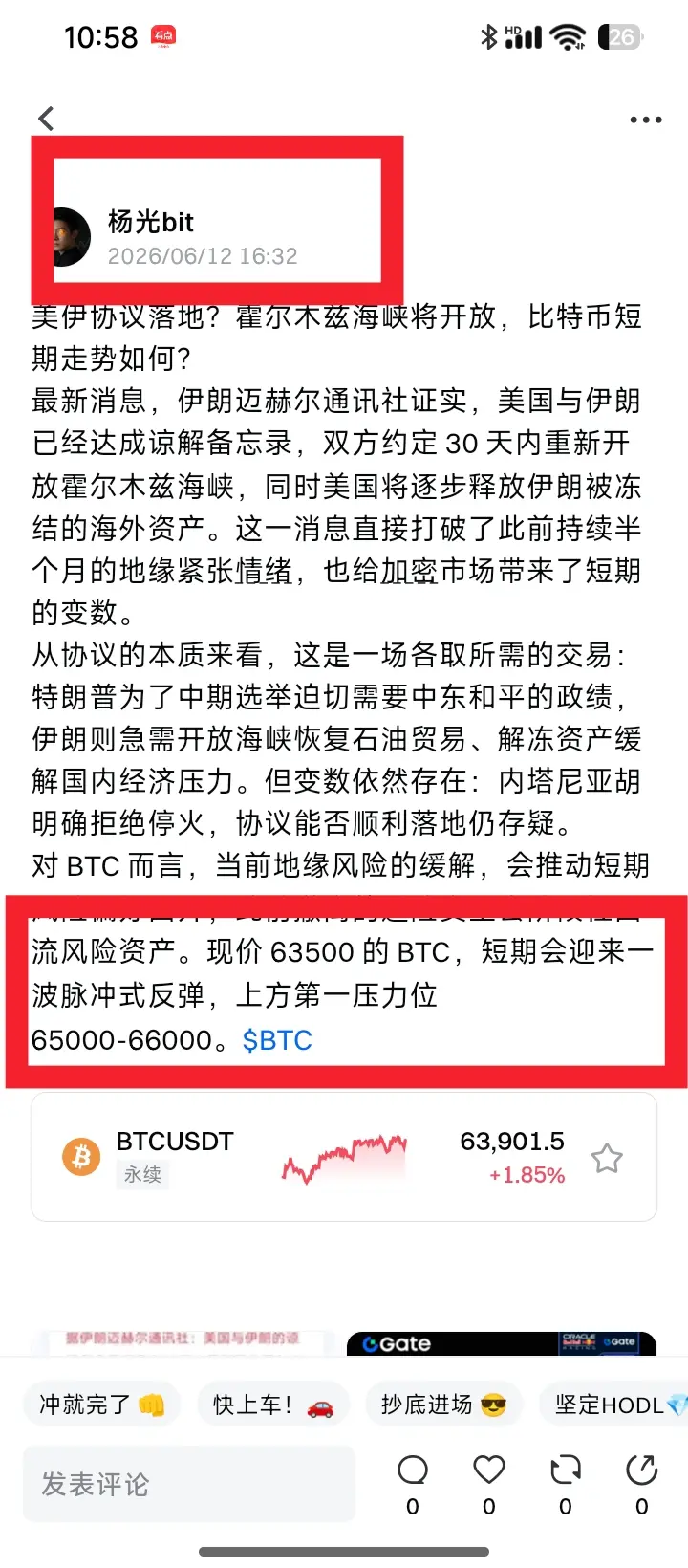

12 号黄毛一句和谈,转头就被伊朗辟谣,全网都在笑 “又开始画 K 线了”,追空的、看跌的、喊着要砸回 6 万的比比皆是。

只有我盯着多方消息源反复核对,明确告诉你们:协议落地是大趋势,短期辟谣不改反弹节奏,$BTC 目标直指 65000-66000。

今天最高摸到 65900,从 62800 一路拉升 3100 点,行情全在预判之内。

市场永远奖励有独立判断的人,惩罚只会跟风起哄的人。你以为是消息在左右行情,其实结局早就在逻辑里写好了。

行情怎么走,我提前写好答案。

趋势全程拿捏,实力从不吹牛。$BTC #我的Gate交易时刻

只有我盯着多方消息源反复核对,明确告诉你们:协议落地是大趋势,短期辟谣不改反弹节奏,$BTC 目标直指 65000-66000。

今天最高摸到 65900,从 62800 一路拉升 3100 点,行情全在预判之内。

市场永远奖励有独立判断的人,惩罚只会跟风起哄的人。你以为是消息在左右行情,其实结局早就在逻辑里写好了。

行情怎么走,我提前写好答案。

趋势全程拿捏,实力从不吹牛。$BTC #我的Gate交易时刻

BTC1.85%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

瑞典和突尼斯🇹🇳预测

利用ai加玄学

利用ai加玄学

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 3

- 2

- 转发

- 分享

微光热气球:

等一个周线级别的背离,现在这成交量看着就不像底查看更多

#USIranPeaceDealReachedStraitOfHormuzToOpen

*#USIranPeaceDealReachedStraitOfHormuzToOpen #GateIO #Oil #地缘政治*

重大的地缘政治发展!

*发生了什么*: 美伊和平协议宣布

*关键细节*: 霍尔木兹海峡预计将开启

*影响领域*: 能源、航运、全球贸易

*为什么重要:*

1. *霍尔木兹海峡*:约占全球石油的20%。正常通行将缓解供应担忧

2. *市场反应*:油气、油轮股票价格迅速反映这一消息

3. *风险偏好*:较低的地缘政治风险溢价可能改变整体市场情绪

*我的看法*:

和平消息意味着市场“减少不确定性”。如果霍尔木兹海峡开启,能源格局将发生变化。但确认和细节很重要。

你关注这则消息的哪个市场?油、气,还是更广泛的股票?

$BTC $GT

查看原文*#USIranPeaceDealReachedStraitOfHormuzToOpen #GateIO #Oil #地缘政治*

重大的地缘政治发展!

*发生了什么*: 美伊和平协议宣布

*关键细节*: 霍尔木兹海峡预计将开启

*影响领域*: 能源、航运、全球贸易

*为什么重要:*

1. *霍尔木兹海峡*:约占全球石油的20%。正常通行将缓解供应担忧

2. *市场反应*:油气、油轮股票价格迅速反映这一消息

3. *风险偏好*:较低的地缘政治风险溢价可能改变整体市场情绪

*我的看法*:

和平消息意味着市场“减少不确定性”。如果霍尔木兹海峡开启,能源格局将发生变化。但确认和细节很重要。

你关注这则消息的哪个市场?油、气,还是更广泛的股票?

$BTC $GT

瑞典 VS 突尼斯

瑞典

--

0%

平局

1000.00x

0.1%

突尼斯

1000.00x

0.1%

$1816.7万 成交额

- 赞赏

- 2

- 1

- 转发

- 分享

HighAmbition:

直达月球 🌕

早安 𝕏 家庭 🌧️☕

阴雨的早晨,手中一杯温暖的饮品,和几分静谧的时光等待一天的繁忙开始。

你的早晨过得怎么样?你现在在忙什么? 👀

星期一快乐..!!🩷

查看原文阴雨的早晨,手中一杯温暖的饮品,和几分静谧的时光等待一天的繁忙开始。

你的早晨过得怎么样?你现在在忙什么? 👀

星期一快乐..!!🩷

- 赞赏

- 点赞

- 评论

- 转发

- 分享

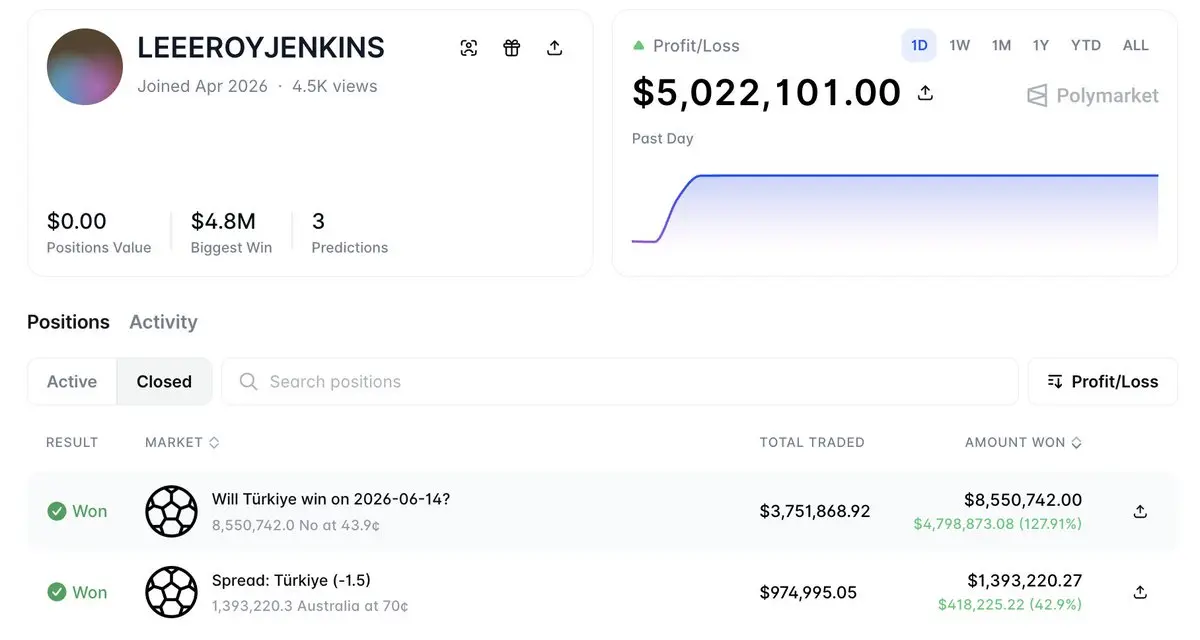

有人通过押注昨天土耳其和澳大利亚的#世界杯比赛赚了520万美元!

LEEEROYJENKINS总共投注了473万美元,押土耳其不会赢,并且在让分市场上押澳大利亚+1.5。

最终,两笔投注都赢了,他赚了520万美元的利润!

查看原文LEEEROYJENKINS总共投注了473万美元,押土耳其不会赢,并且在让分市场上押澳大利亚+1.5。

最终,两笔投注都赢了,他赚了520万美元的利润!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

6月15日大饼午间公开策略

大饼15分钟周期刚刚完成一轮暴力V型反转,从63650的低点直接拉到65880,短线多头动能仍在,但追高性价比极低,以震荡偏多思路对待,重点抓区间内的高抛低吸。

操作建议:回踩64800-65200区间企稳(15分目标看66000-66500

#我的Gate交易时刻

#TradFiCFD黄金大师赛

#预测世界杯西班牙VS佛得角

#美伊协议达成海峡将开放

$BTC

$ETH

大饼15分钟周期刚刚完成一轮暴力V型反转,从63650的低点直接拉到65880,短线多头动能仍在,但追高性价比极低,以震荡偏多思路对待,重点抓区间内的高抛低吸。

操作建议:回踩64800-65200区间企稳(15分目标看66000-66500

#我的Gate交易时刻

#TradFiCFD黄金大师赛

#预测世界杯西班牙VS佛得角

#美伊协议达成海峡将开放

$BTC

$ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这一波空头兑现,是真给脸了!📉😎 几天前睡前 $OPN 还在高位装强,很多人看着横住了就想冲,我当时反而越看越谨慎:反弹乏力、量没跟上、上方压制一直没松。

盘中磨顶时,OPN 在 0.171 附近来回试,我看到的是上冲没力,卖压一出来就软 👀 这种地方我不愿意追热闹,直接按 开空 的思路等它往下兑现 🎯

现在价格来到 0.0814,收益+2523.36%,节奏踩准就是舒服 ✅🔥 不是每一波都要冲,能等到对的位置才关键。

好位置等出来的,不是追出来的。

该落袋就落袋。

仓位上先平 80%,别贪最后一口 💰 剩下 20% 成本价保护,继续下杀就让利润跑,反抽回来也别把到手的节奏打乱 📌🛑

没赶上的别追,追尾容易挨打 ⚠️ 等下一枪,等新结构清楚,机会来了再动 🔔

$BTC $ETH

盘中磨顶时,OPN 在 0.171 附近来回试,我看到的是上冲没力,卖压一出来就软 👀 这种地方我不愿意追热闹,直接按 开空 的思路等它往下兑现 🎯

现在价格来到 0.0814,收益+2523.36%,节奏踩准就是舒服 ✅🔥 不是每一波都要冲,能等到对的位置才关键。

好位置等出来的,不是追出来的。

该落袋就落袋。

仓位上先平 80%,别贪最后一口 💰 剩下 20% 成本价保护,继续下杀就让利润跑,反抽回来也别把到手的节奏打乱 📌🛑

没赶上的别追,追尾容易挨打 ⚠️ 等下一枪,等新结构清楚,机会来了再动 🔔

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

裁判早早结束得太糟糕

#ufc 被操控

查看原文#ufc 被操控

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$PI

我们每一个人,都无法预知命运的走向。但我们可以决定,用怎样的姿态走下去。有人顺风而上,有人逆风前行,而真正能穿越风暴的,从来都不是幸运的人,而是心有光、有根的人。人生的底色,从不是平坦无忧,而是跌宕之后的韧性,是再难也不放弃的勇敢,是再暗也不熄灭的信念。

真正让人发光的,从不是天赋、不是资源,而是一个人跌入低谷时不崩溃,陷入迷茫时不迷失。那些没人看见的咬牙坚持,那些独自走过的沉默黑夜,都会成为你身上最有力的光。每一个不被看好的现在,都是命运默默铺垫的未来。

请你记住,深夜还在坚持的人,一定会被黎明照亮。你的一步之遥,或许是别人拼尽全力都无法企及的远方。你所有的低调前行,终会被世界温柔以待。别急,慢慢走,重要的不是你有多快,而是你有没有在放弃之前坚持多一点。

哪怕此刻你还站在谷底,也请带着信念走下去。哪怕脚下的路再窄,也会通向星辰大海。你要相信,每一次努力都算数,每一步都不是白走的。生活不会轻易奖赏谁,但它一定会眷顾那个始终不退的人。

我们每一个人,都无法预知命运的走向。但我们可以决定,用怎样的姿态走下去。有人顺风而上,有人逆风前行,而真正能穿越风暴的,从来都不是幸运的人,而是心有光、有根的人。人生的底色,从不是平坦无忧,而是跌宕之后的韧性,是再难也不放弃的勇敢,是再暗也不熄灭的信念。

真正让人发光的,从不是天赋、不是资源,而是一个人跌入低谷时不崩溃,陷入迷茫时不迷失。那些没人看见的咬牙坚持,那些独自走过的沉默黑夜,都会成为你身上最有力的光。每一个不被看好的现在,都是命运默默铺垫的未来。

请你记住,深夜还在坚持的人,一定会被黎明照亮。你的一步之遥,或许是别人拼尽全力都无法企及的远方。你所有的低调前行,终会被世界温柔以待。别急,慢慢走,重要的不是你有多快,而是你有没有在放弃之前坚持多一点。

哪怕此刻你还站在谷底,也请带着信念走下去。哪怕脚下的路再窄,也会通向星辰大海。你要相信,每一次努力都算数,每一步都不是白走的。生活不会轻易奖赏谁,但它一定会眷顾那个始终不退的人。

PI-0.64%

- 赞赏

- 4

- 5

- 转发

- 分享

GateUser-e2b859ac:

坚定HODL💎查看更多

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多28.2万 热度

200.54万 热度

76.26万 热度

227.64万 热度

5.89亿 热度

快讯

查看更多置顶

那笔改变你认知的交易,值得被看见。

🚀 #我的Gate交易时刻 正式开启!

分享你的交易故事、市场判断与投资认知,瓜分 $30,000+ 奖池 💰

🏆 单人最高 1,000 USDT ,Top 50 优质内容均有奖励

📍 X 平台参与方式

1️⃣ 关注 @Gate__Square 并转发活动推文

2️⃣ 带话题 #我的Gate交易时刻 并 @Gate__Square 发布原创内容

立刻参与:https://x.com/Gate__Square/status/2064637002558120257

📍 Gate广场参与方式

1️⃣ 在 Gate 广场带话题:#我的Gate交易时刻 发布原创内容。

立刻参与:https://www.gate.com/post

⚠️X 平台与 Gate 广场奖池独立评选,双平台发布,双重奖励

📅 2026.06.10 – 2026.06.23

👇 活动规则与报名入口:https://www.gate.com/zh/announcements/article/51617⚽ 预测世界杯,瓜分 $40,000!Gate 懂王集结令!

2026世界杯燃爆今夏,来 Gate 广场当预言家,豪华奖池等您来战!

💥 两步轻松参与:

1️⃣ 带 #广场预测世界杯赢40000U 发帖,或分享官方活动至广场发帖

👉️ https://www.gate.com/competition/football-2026

2️⃣ 发帖内容可围绕赛事结果预测、赛事胜率分析、交易策略/截图分享等。

💰 三重大奖等您拿:

1️⃣ 日奖:每天评选 10 位“单日预测王”瓜分 $500!

2️⃣ 周奖:每周狂抽 50 名幸运分享锦鲤瓜分 $1,000!

3️⃣ 榜单奖:冲进周/月度排行榜,斩获 Gate 世界杯限量球衣礼盒、预测市场体验券!

详情:https://www.gate.com/announcements/article/51597📢 Gate 广场认证创作者招募中,入驻瓜分每月 $20,000 创作大奖!

📌 参与方式

站内创作者: 成功申请“创作者认证徽章”即可自动参与。

新入驻创作者: 需填写入驻表单申请 👉️ https://www.gate.com/questionnaire/7698

🎁 创作者福利

1️⃣ 首帖见面礼: 新入驻/回归创作者发首帖,即得 $50U 奖励!

2️⃣ 周度发帖奖: 完成周发帖任务,轻松瓜分 $10,000 奖池!

3️⃣ 月度创作奖: 赛道更多样,完成月度任务瓜分 $1,600 GT 奖池!

4️⃣ 专属推广任务:进入专属创作者社群,享专属推广任务和节日礼包!

让您的优质内容被更多人看到,携手共建高质量创作者社区!

活动细节:https://www.gate.com/announcements/article/51536Gate 正式上线 Polymarket 世界杯专区 ⚽

升级 Gate App 至 v8.22,即可在预测市场进入世界杯专区,一站式查看赛程、积分及相关预测事件,让赛事关注与市场参与更加顺畅。

三大核心专区:

📌 赛程:完整小组赛对阵信息

📊 积分:实时积分排名与晋级形势

🎯 事件:世界杯相关预测市场

同步推出赛事日历与提醒功能,赛事日历以时间轴形式呈现每日全部比赛安排。

进入预测市场,聚焦每一场关键对决!

🔥 Gate 绿茵预言家,世界杯竞猜狂欢季同步开启!

参与 104 场赛事预测,瓜分超 500,000 USDT 奖励 👉 https://www.gate.com/zh/announcements/article/51525

了解更多:https://www.gate.com/announcements/article/51570