$BSB

更新

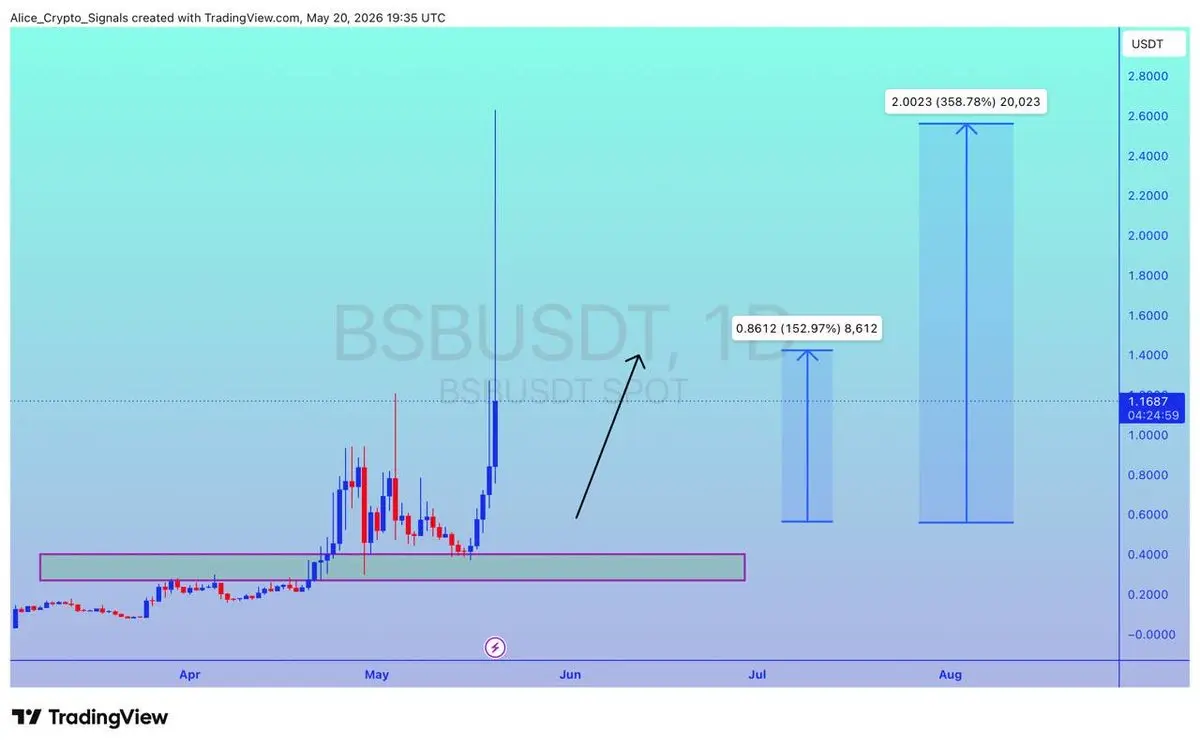

#BSB 如預料般移動。已經獲得超過300%的收益。幾個小時內 ✍🏻

這就是我們在VIP房間中套現市場的方式 👩💻👩💻👩💻

今天加入我們,從第一天開始享受 🤑🤑🤑

已經是最大的折扣優惠,終身套餐僅需70 USDT ✅

VIP:-

#BSBUSDT #BSBBTC #BTC #比特幣 #加密貨幣

更新

#BSB 如預料般移動。已經獲得超過300%的收益。幾個小時內 ✍🏻

這就是我們在VIP房間中套現市場的方式 👩💻👩💻👩💻

今天加入我們,從第一天開始享受 🤑🤑🤑

已經是最大的折扣優惠,終身套餐僅需70 USDT ✅

VIP:-

#BSBUSDT #BSBBTC #BTC #比特幣 #加密貨幣

BTC0.94%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$BNB lowkey 在這裡看起來很強勁。

從 638 區域乾淨反彈,買家將其推回接近當地高點,幾乎沒有太大掙扎。動能正在慢慢積聚,如果 650 乾淨突破,這可能會快速擴大漲幅。 👀

進場:646 – 649

止損:641

獲利目標1:655

獲利目標2:662

獲利目標3:670

#TradfiTradingChallenge #GateSquarePizzaDay

從 638 區域乾淨反彈,買家將其推回接近當地高點,幾乎沒有太大掙扎。動能正在慢慢積聚,如果 650 乾淨突破,這可能會快速擴大漲幅。 👀

進場:646 – 649

止損:641

獲利目標1:655

獲利目標2:662

獲利目標3:670

#TradfiTradingChallenge #GateSquarePizzaDay

BNB1.48%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 5

- 回覆

- 轉發

- 分享

$BNB lowkey 在這裡看起來很強。

從 638 區域乾淨反彈,買家將其推回接近當地高點,幾乎沒有太大掙扎。動能正在慢慢積聚,如果 650 乾淨突破,這可能會快速擠壓向上。 👀

進場:646 – 649

停損:641

獲利目標1:655

獲利目標2:662

獲利目標3:670

#TradfiTradingChallenge #GateSquarePizzaDay

從 638 區域乾淨反彈,買家將其推回接近當地高點,幾乎沒有太大掙扎。動能正在慢慢積聚,如果 650 乾淨突破,這可能會快速擠壓向上。 👀

進場:646 – 649

停損:641

獲利目標1:655

獲利目標2:662

獲利目標3:670

#TradfiTradingChallenge #GateSquarePizzaDay

BNB1.48%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

【$EDEN 信號】1H暴力拉升突破,高位博弈回調接多

$EDEN 1H成交量飆升7.8億後高位橫盤,4H布林帶上軌0.1117已被擊穿,RSI 4H 76.2處於超買區。MACD柱狀線0.0048仍在擴張,但買盤深度比值僅0.41,掛單稀薄。資金費率0.005%偏低,OI穩定——空頭尚未入場。

🎯方向:觀望/回調接多

⚡入場/掛單:0.07555 - 0.11387

🛑止損:0.05861

🚀目標1:0.11490

🚀目標2:0.11537

🛡️交易管理:- 執行策略:現價0.11456已超出建議區間上限,追多盈虧比極差。掛單回踩0.10附近可輕倉試多,到達目標1減倉50%,止損上移。若直接跌破0.105需放棄。

深度邏輯:1H/4H多頭結構完整,但高位派發跡象出現——賣盤掛單堆積,短期動量衰減。資金費率未轉正,轧空條件不成熟,更適合等回踩4H EMA50再介入。

查看實時行情 👇 $EDEN

---

關注我:獲取更多加密市場實時分析與洞察!

#TradFi交易分享挑战 #30年期美债收益率突破5% $BTC $ETH $SOL

$EDEN 1H成交量飆升7.8億後高位橫盤,4H布林帶上軌0.1117已被擊穿,RSI 4H 76.2處於超買區。MACD柱狀線0.0048仍在擴張,但買盤深度比值僅0.41,掛單稀薄。資金費率0.005%偏低,OI穩定——空頭尚未入場。

🎯方向:觀望/回調接多

⚡入場/掛單:0.07555 - 0.11387

🛑止損:0.05861

🚀目標1:0.11490

🚀目標2:0.11537

🛡️交易管理:- 執行策略:現價0.11456已超出建議區間上限,追多盈虧比極差。掛單回踩0.10附近可輕倉試多,到達目標1減倉50%,止損上移。若直接跌破0.105需放棄。

深度邏輯:1H/4H多頭結構完整,但高位派發跡象出現——賣盤掛單堆積,短期動量衰減。資金費率未轉正,轧空條件不成熟,更適合等回踩4H EMA50再介入。

查看實時行情 👇 $EDEN

---

關注我:獲取更多加密市場實時分析與洞察!

#TradFi交易分享挑战 #30年期美债收益率突破5% $BTC $ETH $SOL

EDEN38.26%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#PolymarketHundredUWarGodChallenge

在像 Polymarket 這樣的預測市場中,大多數初學者認為成功來自“猜對結果”。

事實上,持續贏家根本不猜——他們運用結構化的概率思維、信息篩選和紀律性的風險判斷。

贏得比賽不是每次都正確。

而是比市場的定價預期更常正確,並在錯誤時管理損失。

📊 1. 了解 Polymarket 究竟是什麼

Polymarket 是一個預測市場,用戶在現實世界事件上交易“是”或“否”的頭寸。

不像傳統的價格圖表,你是在交易:

選舉結果

經濟事件

加密相關事件

全球新聞情景

每個結果都有一個概率價格(0–100%)。

例如:

“是” = 62% → 市場認為事件發生的概率為62%

“否” = 38% → 相反的概率

你的工作不是猜測——你的工作是決定:👉“真正的概率高於還是低於這個價格?”

🧠 2. 核心技能:概率思維(非方向性思維)

大多數交易者的思維是這樣的:“我覺得會發生”

“我覺得不會發生”

專業人士則是這樣想的:“市場說60%,我相信真正的概率是75%”

“市場高估了這個事件的風險”

這種轉變是成功的基礎。

你不是在預測結果——你是在比市場更好地定價不確定性。

📊 3. 信息優勢:真正的武器

贏家交易者不依賴意見。

他們依賴

查看原文在像 Polymarket 這樣的預測市場中,大多數初學者認為成功來自“猜對結果”。

事實上,持續贏家根本不猜——他們運用結構化的概率思維、信息篩選和紀律性的風險判斷。

贏得比賽不是每次都正確。

而是比市場的定價預期更常正確,並在錯誤時管理損失。

📊 1. 了解 Polymarket 究竟是什麼

Polymarket 是一個預測市場,用戶在現實世界事件上交易“是”或“否”的頭寸。

不像傳統的價格圖表,你是在交易:

選舉結果

經濟事件

加密相關事件

全球新聞情景

每個結果都有一個概率價格(0–100%)。

例如:

“是” = 62% → 市場認為事件發生的概率為62%

“否” = 38% → 相反的概率

你的工作不是猜測——你的工作是決定:👉“真正的概率高於還是低於這個價格?”

🧠 2. 核心技能:概率思維(非方向性思維)

大多數交易者的思維是這樣的:“我覺得會發生”

“我覺得不會發生”

專業人士則是這樣想的:“市場說60%,我相信真正的概率是75%”

“市場高估了這個事件的風險”

這種轉變是成功的基礎。

你不是在預測結果——你是在比市場更好地定價不確定性。

📊 3. 信息優勢:真正的武器

贏家交易者不依賴意見。

他們依賴

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

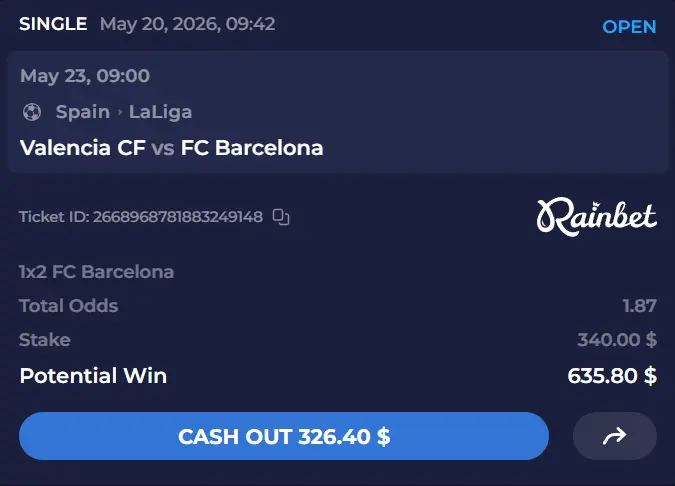

🐋 巨鯨投注:瓦倫西亞足球俱樂部對陣FC巴塞羅那

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#GateSquarePizzaDay

🍕 慶祝從披薩到全球加密貨幣普及的旅程

全球加密貨幣社群正通過#GateSquarePizzaDay 一個結合創新、社群精神以及數字資產驚人演變的活動,慶祝區塊鏈歷史上最具代表性的時刻之一。這不僅僅是一個有趣的線上活動,Gate Square Pizza Day還向那次改變金融未來的著名比特幣披薩交易致敬。

回到2010年5月,一位程式設計師用10,000比特幣購買了兩個披薩,這成為了第一個現實世界的比特幣交易。當時,比特幣幾乎沒有市場價值,很少有人相信數字貨幣能夠成為主流。快轉到今天,比特幣已成長為一個價值數萬億美元的資產類別,影響著各國政府、金融機構和全球市場。那次簡單的披薩購買如今被記為加密歷史上最具歷史意義的時刻之一。

#GateSquarePizzaDay 通過匯聚來自世界各地的加密用戶、交易者、創作者和區塊鏈愛好者,展現了這種創新與成長的精神。這次活動充滿了令人興奮的內容,包括社交媒體挑戰、交易比賽、社群討論、贈品以及旨在慶祝加密文化和Web3技術未來的互動活動。

活動中最令人期待的部分之一是社群參與。數千用戶在線上分享梗圖、市場見解、交易經驗和個人加密旅程。

這個標籤已成為數字資產社群中的熱門話題,幫助推廣區塊鏈技術和去中心化金融的重要性。這樣的活動表明,加密不僅僅是圖表和利潤——它也是建立一個由創新連結的強大全球社群。

G

🍕 慶祝從披薩到全球加密貨幣普及的旅程

全球加密貨幣社群正通過#GateSquarePizzaDay 一個結合創新、社群精神以及數字資產驚人演變的活動,慶祝區塊鏈歷史上最具代表性的時刻之一。這不僅僅是一個有趣的線上活動,Gate Square Pizza Day還向那次改變金融未來的著名比特幣披薩交易致敬。

回到2010年5月,一位程式設計師用10,000比特幣購買了兩個披薩,這成為了第一個現實世界的比特幣交易。當時,比特幣幾乎沒有市場價值,很少有人相信數字貨幣能夠成為主流。快轉到今天,比特幣已成長為一個價值數萬億美元的資產類別,影響著各國政府、金融機構和全球市場。那次簡單的披薩購買如今被記為加密歷史上最具歷史意義的時刻之一。

#GateSquarePizzaDay 通過匯聚來自世界各地的加密用戶、交易者、創作者和區塊鏈愛好者,展現了這種創新與成長的精神。這次活動充滿了令人興奮的內容,包括社交媒體挑戰、交易比賽、社群討論、贈品以及旨在慶祝加密文化和Web3技術未來的互動活動。

活動中最令人期待的部分之一是社群參與。數千用戶在線上分享梗圖、市場見解、交易經驗和個人加密旅程。

這個標籤已成為數字資產社群中的熱門話題,幫助推廣區塊鏈技術和去中心化金融的重要性。這樣的活動表明,加密不僅僅是圖表和利潤——它也是建立一個由創新連結的強大全球社群。

G

BTC0.94%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

是時候投入一些時間了

今天要去接觸大自然嗎?

查看原文今天要去接觸大自然嗎?

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多20.07萬 熱度

36.78萬 熱度

100.67萬 熱度

876.31萬 熱度

169.42萬 熱度

最新消息

查看更多已置頂

📢 Gate 廣場 TradFi 交易分享挑戰上線!

晒单瓜分 $30,000 獎池,新人首帖 100% 中獎!

📌 參與方式:

帶 #TradFi交易分享挑战 發帖,滿足以下任一即可:

🔹 帶今日指定 TradFi 幣種標籤發帖交流。

🔹 完成單筆大於 $10U 的 TradFi CFD 交易並掛載交易卡片。

🏷️ 今日指定標籤:USDJPY、AUDUSD、US30、TSLA、JPN225

🎁 寵粉福利:

1️⃣ 卡片分享獎: 抽 50 人,每人送 $100 仓位體驗券!

2️⃣ 發帖榜單獎: 衝排行榜,贏 WCTC 限定 T 恤!

3️⃣ 新粉見面禮: 新人首次發帖,100% 領 $10 體驗券!

詳情:https://www.gate.com/announcements/article/51221🍕 Gate 廣場披薩節正式開啟!

14 年前,有人用 10,000 BTC 買下了兩個披薩。

今天,這兩個披薩已經價值數十億美元。

值此 BTC 披薩日之際,Gate 廣場邀請整個社區一起分享 BTC 故事、Meme、腦洞與交易觀點!

🎁 活動獎勵:

✅ Gate 披薩日周邊禮盒 ×10

✅ 每日 5 份 10 USDT 幸運披薩獎勵

📌 在 Gate 廣場發帖,並同步分享至 X:

Meme、BTC 故事、Pizza 創意圖、BTC 晒單等內容均可參與

立即發布你的 BTC 故事👇

👉️ https://www.gate.com/post

📅 活動時間:5 月 18 日 - 5 月 24 日

詳情:https://www.gate.com/zh/announcements/article/51210

#Gate广场披萨节 #BTC