各位读者,您好。

美联储上周将利率下调至 3.50%–3.75% 的目标区间,此举已被市场充分消化,基本符合预期。

真正令市场意外的是,美联储宣布每月购买 400 亿美债,部分人士迅速将其称为“轻量版 QE”。

在今日报告中,我们将解析该政策的变化与不变之处,并阐述为何这些区别对风险资产至关重要。同时,我们也将更新核心 BTC 链上指标,分析其在当前环境下的信号。

让我们开始。

货币政策变化

“短期”政策布局

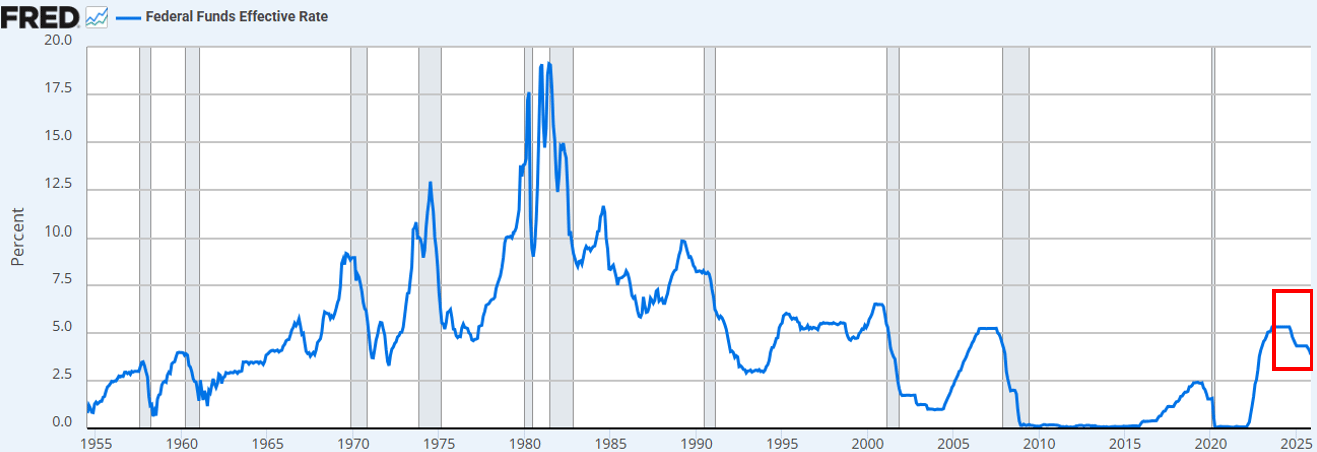

美联储如预期降息。这是今年第三次降息,也是自 2024 年 9 月以来的第六次降息。累计降息 175 个基点,使联邦基金利率降至近三年来最低。

数据来源:FRED

除降息外,鲍威尔宣布美联储将于 12 月开始以每月 400 亿的速度进行国库券“储备管理购买”。

鉴于回购市场和银行业流动性持续紧张,我们对此已有预期。

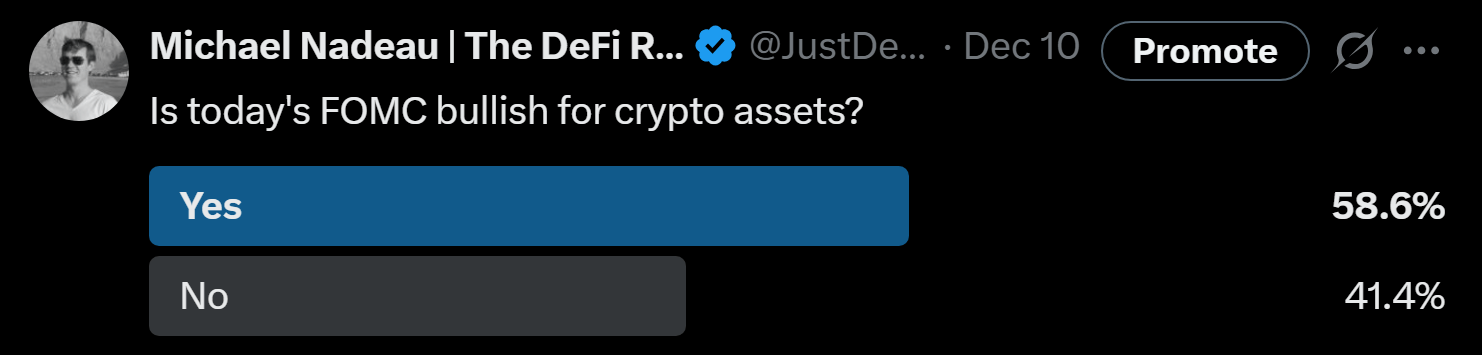

市场主流观点(无论是 X 还是 CNBC)均认为这是一次“鸽派”政策转向。

来源:X

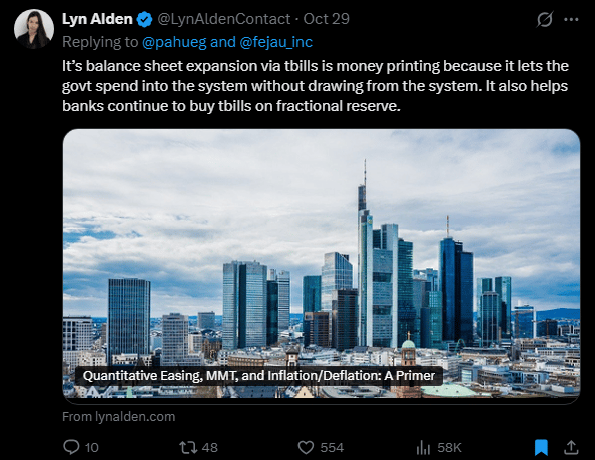

关于美联储此举是否属于“印钞”、“QE”或“轻量版 QE”的讨论,立即在我们的时间线上出现。

来源:X

我们虽然是“市场参与者”,但始终希望以“市场观察者”的视角审视事件。

我们的结论?

市场心理仍偏向风险资产。在这种状态下,投资者往往过度解读政策利好,而忽视政策实际传导机制。

我们认为,美联储新政有利于“金融市场运作”,但并不利好风险资产。

我们的分歧在于:市场将资产负债表扩张与宽松金融环境或“QE”混淆了。

我们的观点:

- 国库券购买并未从市场移除久期,美联储买入的是短期票据而非息票债。

- 长期收益率并未被压制。虽然购买国库券可能略微减少长期债券发行,但这并不会压缩期限溢价。约 84% 的美债发行本就为短期票据,因此该政策并未实质性改变投资者面临的久期结构。

- 金融环境并未全面宽松。“储备管理购买”稳定了回购市场和银行流动性,但并不会降低实际利率、企业融资成本、房贷利率或股票贴现率。

所以,这不是 QE,也不是金融压制。需要明确的是,缩写并不重要,你可以称其为印钞,但它并未通过移除久期来有意压低长期收益率,从而迫使投资者承担更高风险。

目前这一现象并未发生,BTC 和纳斯达克自上周三以来的价格表现已证实这一点。

什么会改变我们的看法?

我们认为,BTC(以及更广泛的风险资产)终将迎来高光时刻,但那将发生在 QE(或美联储下一阶段金融压制)之后。

这一时刻将出现在:

- 美联储人为压低收益率曲线长端(或向市场释放相关信号)

- 实际利率下降(由于通胀预期上升)

- 企业融资成本降低(利好科技 / 纳斯达克)

- 期限溢价收窄(长期利率下跌)

- 股票贴现率下降(迫使投资者进入更长期风险资产)

- 房贷利率下跌(因长期利率受压制,房贷利率随之下降)

那时,投资者将察觉到金融压制,并据此重新配置投资组合。

我们尚未处于这一环境,但相信它终将到来。时机难以把握,但我们基本判断,明年第一季度波动性将明显加剧。

这就是我们认为的“短期”政策布局。

“大局”政策布局

更深层的问题并非美联储短期政策,而是全球贸易战(货币战)——以及其对美元体系核心带来的紧张。

原因何在?

美国正迈向战略新阶段:制造业回流、全球贸易再平衡,以及在如 AI 等关键产业竞争。

这一目标与美元作为全球储备货币的角色直接冲突。

储备货币地位只有在美国持续贸易逆差的情况下才能成立。在现有体系下,美元用于购买海外商品后流向海外,再通过国债和风险资产回流美国资本市场。这正是 特里芬悖论 的本质。

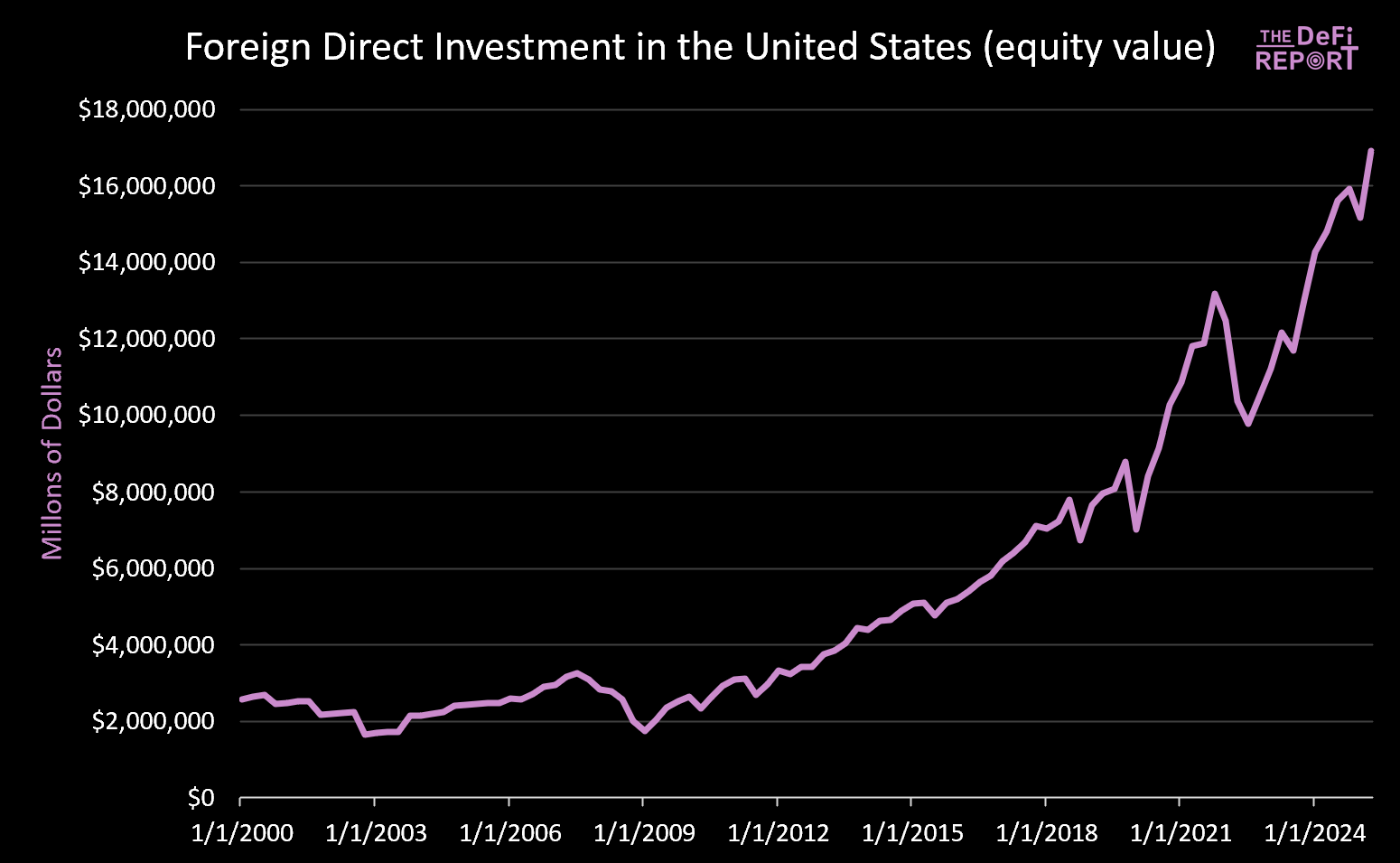

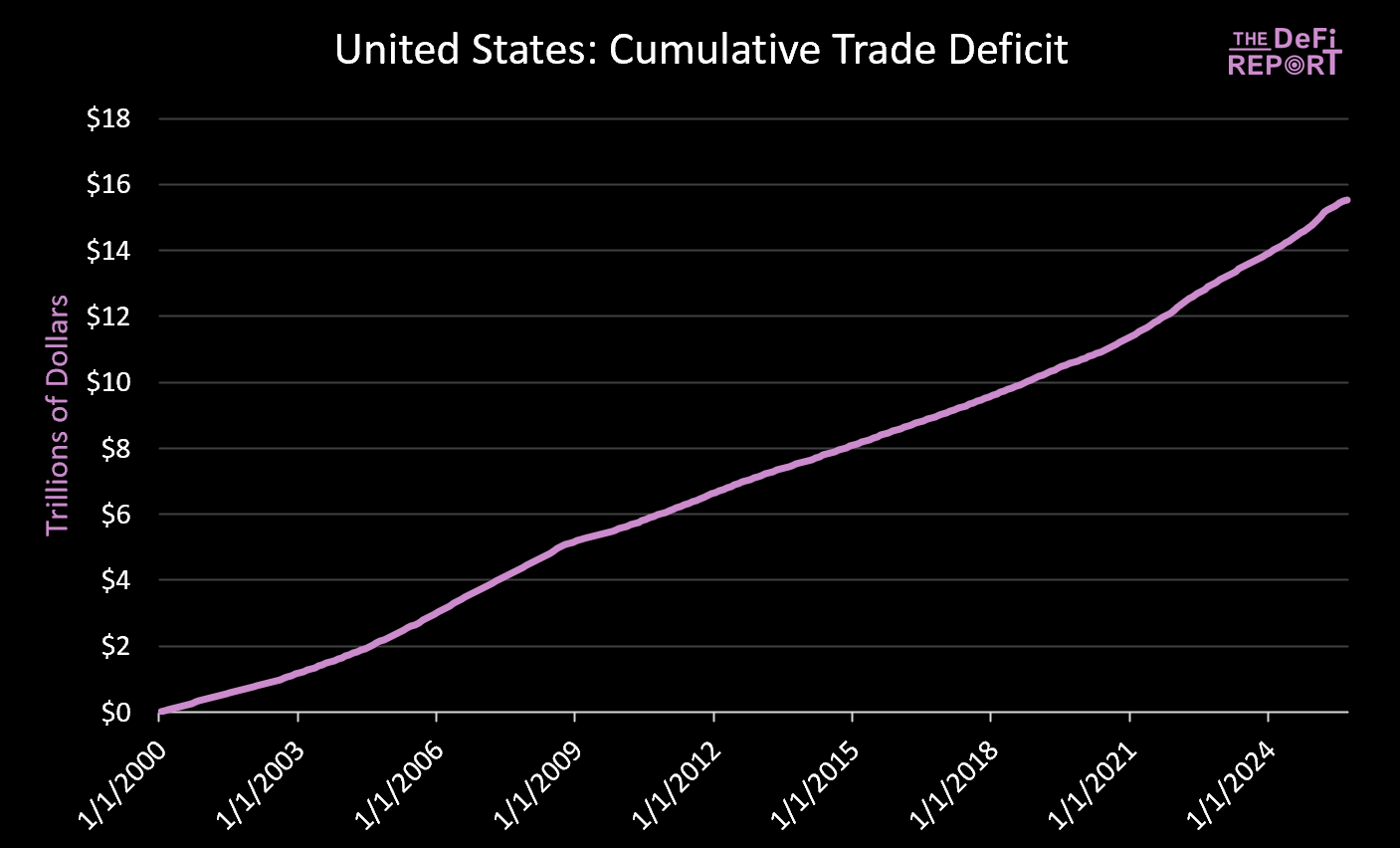

下图:

数据来源:FRED

与下图形成镜像:

数据来源:美国经济分析局

自 2000 年 1 月 1 日以来,股权价值增长超 14 万亿美元(不含当前 9 万亿美元的海外债券持有),累计流出近 16 万亿美元(用于商品支付)。

缩减贸易逆差必然减少回流美国市场的资本。尽管特朗普宣称日本等国承诺“向美国产业投资 5500 亿”,但他忽略了日本(及其他国家)的资本无法同时流向美国制造业和资本市场。我们认为,这一紧张局势难以顺利解决,反而将带来更高波动性、资产重估,最终导致货币调整(美元及美债实际价值下跌)。

我们认为,这一转型期将需要“美元大幅贬值”。

时机和方式尚不确定,但方向已定。美国越是积极推进制造业回流和贸易再平衡,美元、实际利率和资产价格的调整压力就越大。

核心结论:中国正人为压低人民币(使出口价格虚低),而美元由于海外资本投资则被高估(使进口价格虚低)。

我们认为,美元被动贬值将成为解决这一问题的必然选择,也是全球贸易失衡的唯一出路。

最终,市场将决定在新一轮金融压制格局下,哪些资产或市场具备“价值储存”资格。

关键问题在于,美国国债在未来是否仍能作为全球储备资产。

我们认为,BTC 及其他全球非主权价值储存资产(如黄金)将发挥更重要作用。原因在于其稀缺性且不依赖政策信誉。

这就是我们眼中的“大局”政策布局。

BTC 链上数据更新

链上数据对当前环境透露了哪些信息?

免责声明:

- 本文转载自 [thedefireport],版权归原作者 [thedefireport]所有。如对转载有异议,请联系 Gate Learn 团队,相关事宜将及时处理。

- 免责声明:文中观点仅代表作者本人,不构成任何投资建议。

- 本文其他语言版本由 Gate Learn 团队翻译,除特别说明外,禁止复制、分发或抄袭译文内容。

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

Gate 研究院:BTC 突破 10 万美元大关,11 月加密货币交易量首次突破 10 万亿美元

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测