随着链上衍生品交易规模增长,Perp DEX 开始从早期的 AMM 模式逐步向订单簿模式演进。越来越多交易者希望在保留链上资产控制权的同时,获得接近中心化交易所的撮合速度、深度与交易体验。

Hyperliquid 正是在这一背景下受到关注。与传统 AMM 型永续协议不同,它采用原生 Layer 1 架构与链上订单簿机制,使交易撮合、仓位管理与风险控制能够在统一系统内完成。

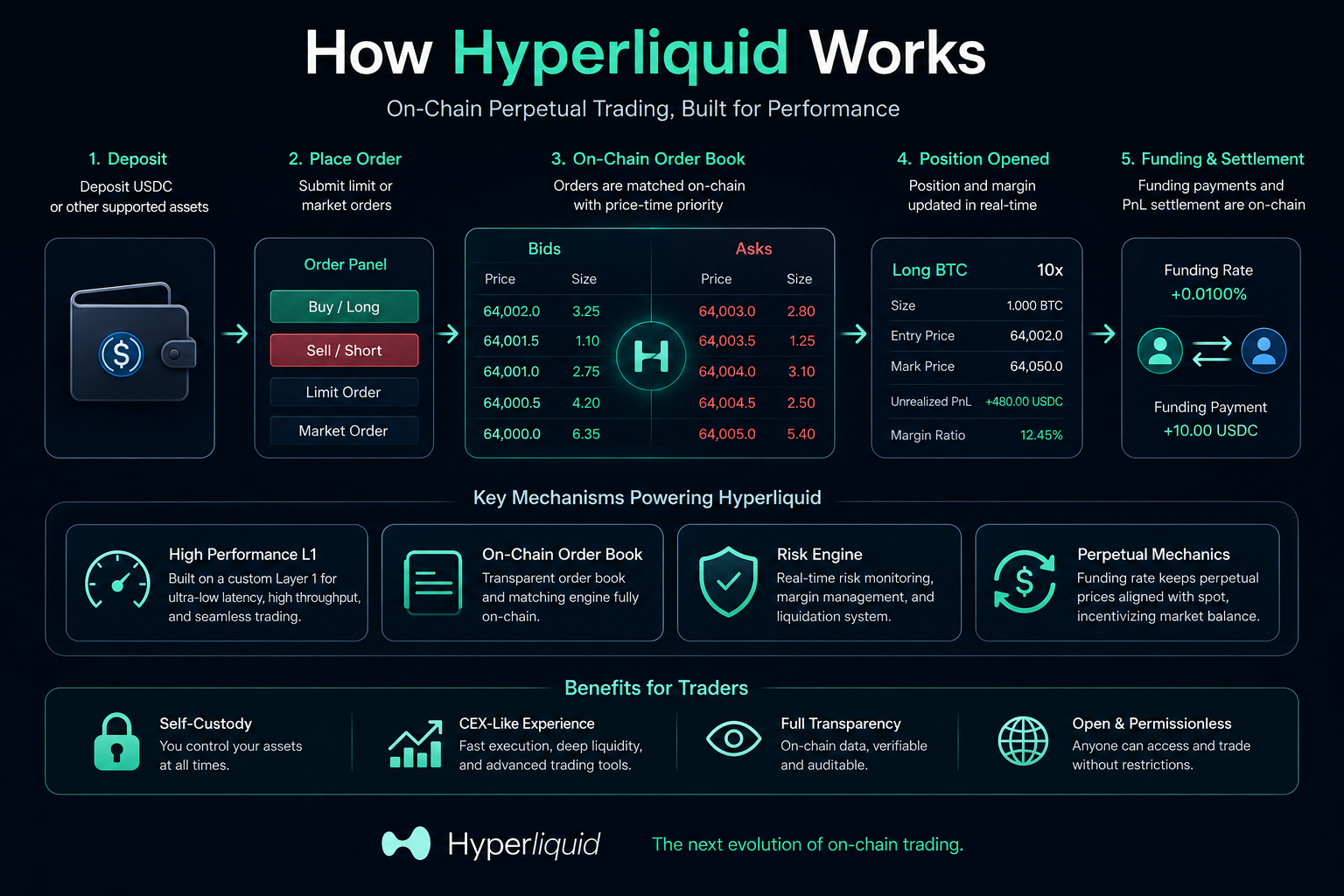

什么是 Hyperliquid 的链上交易流程?

在 Hyperliquid 中,一次永续合约交易并不仅仅是“下单并成交”。系统内部实际上会经历资产入账、订单广播、撮合、仓位更新、保证金计算、资金费率结算以及风险监控等多个阶段。

与多数采用 AMM 定价的 Perp DEX 不同,Hyperliquid 使用链上订单簿管理买卖报价,因此其运作逻辑更接近传统交易所中的撮合引擎。用户提交订单后,系统会根据价格优先与时间优先原则进行匹配,并实时更新账户状态。

一个完整交易流程通常包括资产存入、订单提交、订单撮合、仓位建立、保证金管理、资金费率结算以及最终平仓。多个模块协同运行,共同构成 Hyperliquid 的链上永续交易体系。

用户资产是如何进入 Hyperliquid 系统的?

在开始交易前,用户需要先将资产桥接或存入 Hyperliquid 网络。由于 Hyperliquid 使用自身原生 Layer 1,因此资产并不是直接停留在以太坊主网,而是进入 Hyperliquid 的执行环境。

资产进入系统后,会被记录在链上账户状态中,并作为后续交易的保证金基础。与中心化交易所不同,用户无需将资产交由传统托管机构管理,而是通过链上账户直接控制资金。

系统会动态区分账户中的可用保证金、已占用保证金以及未实现盈亏。用户在选择杠杆倍数后,账户风险水平也会同步变化。杠杆越高,维持仓位所需的安全空间越小,因此更容易触发清算机制。

这一阶段实际上决定了用户后续能够承受的风险范围,也是永续合约系统中的基础部分。

Hyperliquid 的订单簿是如何撮合交易的?

Hyperliquid 的核心特点之一,是采用链上订单簿(Order Book)而不是 AMM 池子定价。用户提交订单后,系统会将其广播至链上撮合引擎,并根据价格优先、时间优先原则完成撮合。

这一流程与传统交易所类似。买单会与最低卖价匹配,卖单则会与最高买价匹配。如果价格暂时无法成交,订单会进入订单簿等待后续交易者匹配。

用户可以提交市价单或限价单。市价单会立即按照当前最优价格成交,而限价单则只有在达到指定价格后才会执行。订单是否立即成交,也会影响手续费结构与市场流动性角色。

| 角色 | 含义 | 对流动性的影响 |

|---|---|---|

| Maker | 提供挂单流动性 | 增加市场深度 |

| Taker | 主动吃单成交 | 消耗市场流动性 |

这种结构也是 Hyperliquid 经常被拿来与 AMM 型 Perp DEX 对比的重要原因。订单簿模式更强调真实买卖盘深度与价格发现效率,而 AMM 模式则更依赖流动性池定价。

仓位建立后,系统如何计算盈亏与保证金?

当订单成交后,系统会生成对应仓位,并持续追踪市场价格变化。用户账户中的权益会根据市场波动实时变化,包括开仓价格、当前标记价格、未实现盈亏以及保证金率等数据都会同步更新。

保证金率通常可以表示为:

$\text{Margin Ratio}=\frac{\text{Account Equity}}{\text{Position Value}}$

当市场价格向有利方向移动时,账户权益增加;反之则会减少。为了降低市场操纵风险,多数永续合约平台不会直接使用最新成交价作为风险判断依据,而是采用标记价格(Mark Price)机制。Hyperliquid 同样会结合外部市场数据与内部订单簿状态计算风险水平。

这种动态更新机制决定了永续合约交易始终处于实时风险评估状态之中。

资金费率机制为什么会持续运行?

由于永续合约没有到期日,因此系统需要通过资金费率(Funding Rate)机制,使合约价格尽量接近现货市场。

资金费率本质上是多空双方之间的周期性支付机制。当永续价格高于现货价格时,多头通常需要向空头支付费用;而当永续价格低于现货价格时,则由空头向多头支付。

资金费率通常可表达为:

$\text{Funding Payment}=\text{Position Size}\times\text{Funding Rate}$

这一机制能够鼓励市场自动平衡多空方向,从而减少永续价格长期偏离现货的问题。资金费率并不是平台收取的固定手续费,而是交易者之间的动态交换机制,也是永续合约区别于传统期货的重要特征之一。

Hyperliquid 的清算机制在什么情况下触发?

风险引擎会持续监控所有账户的保证金水平。当账户权益低于维持保证金要求时,系统可能触发清算。

其核心逻辑可以理解为:

$\text{Account Equity}<\text{Maintenance Margin}$

一旦触发风险阈值,系统会自动减少或关闭部分仓位,并通过市场流动性完成平仓。这样做的目标,是避免账户出现负余额风险,并维持整体市场稳定。

由于 Hyperliquid 使用高性能订单簿结构,其清算过程通常比部分 AMM 型协议更接近传统交易所逻辑。但在极端行情下,市场仍可能出现滑点扩大、流动性下降以及连锁清算等情况,因此高杠杆交易始终伴随较高风险。

Hyperliquid 的原生 Layer 1 为什么影响交易体验?

多数链上永续协议建立在通用智能合约链之上,而 Hyperliquid 选择构建原生 Layer 1。这种设计的核心目标,是将订单撮合、状态更新、风险计算与清算逻辑统一在同一执行环境中完成。

因此,Hyperliquid 能够实现更低延迟、更高频状态更新以及更稳定的订单簿深度。

| 能力 | 对交易体验的影响 |

|---|---|

| 更低延迟 | 提高订单响应速度 |

| 高频状态更新 | 减少价格不同步 |

| 链上订单簿 | 提升深度与价格发现效率 |

| 原生风险引擎 | 优化清算与保证金管理 |

这一架构也是 Hyperliquid 经常被描述为“接近 CEX 的链上交易体验”的主要原因。

Hyperliquid 与传统 CEX 的运作区别是什么?

虽然 Hyperliquid 的交易体验接近中心化交易所,但其底层结构仍存在明显差异。

| 维度 | Hyperliquid | 传统 CEX |

|---|---|---|

| 资产托管 | 链上账户控制 | 平台集中托管 |

| 撮合透明度 | 链上可验证 | 内部系统不可见 |

| 清算机制 | 链上规则执行 | 平台内部控制 |

| 订单簿 | 链上订单簿 | 中心化订单簿 |

| 风险 | 智能合约与链上风险 | 托管与平台风险 |

这种差异也解释了为什么越来越多交易者开始关注“链上 CEX 化”的趋势。Hyperliquid 试图在自托管与高性能交易体验之间建立新的平衡点。

总结

Hyperliquid 的运作逻辑建立在链上订单簿、原生 Layer 1 与永续合约风险管理机制之上。一次完整交易并不仅是简单的买卖行为,而是涉及撮合、保证金管理、资金费率、风险监控与清算等多个系统协同运行。

与早期 Perp DEX 相比,Hyperliquid 更强调高性能撮合与接近中心化交易所的交易体验,同时保持链上透明性与资产自托管特征。这种模式也正在推动链上衍生品市场从 AMM 结构逐渐向高性能订单簿架构演进。

FAQ

Hyperliquid 使用 AMM 吗?

不是。Hyperliquid 主要采用链上订单簿(Order Book)进行撮合,而不是依赖 AMM 流动性池定价。

Hyperliquid 的交易为什么接近 CEX?

因为其原生 Layer 1 与高性能撮合引擎能够实现更低延迟、更高频状态更新与更稳定的订单簿深度。

Hyperliquid 的资金费率有什么作用?

资金费率用于平衡多空仓位,并帮助永续合约价格维持与现货市场接近。

Hyperliquid 的清算机制如何工作?

当账户权益低于维持保证金要求时,系统会自动减仓或平仓,以控制风险并避免负余额。

Hyperliquid 与传统 Perp DEX 最大区别是什么?

最大的区别在于其链上订单簿与原生 Layer 1 架构,而多数传统 Perp DEX 更依赖 AMM 模型与通用公链。

分享

目录

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力

Master Protocol:激活 BTC 生息潜力