金心良言

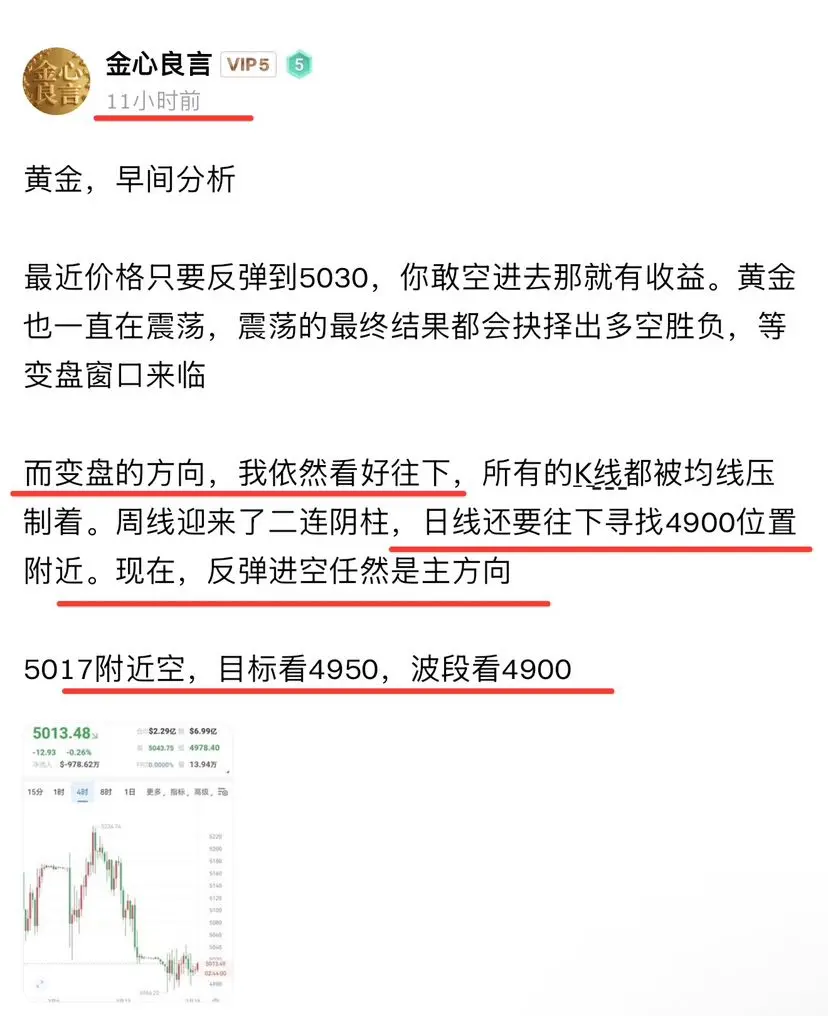

黄金的变盘下跌行情,都在预料之内

今天还有人沉浸在震荡当中,而我已经在等待变盘的来临了,那就是4900目标位

今天还有人沉浸在震荡当中,而我已经在等待变盘的来临了,那就是4900目标位

- 赞赏

- 点赞

- 1

- 转发

- 分享

只想飞啊 :

:

牛逼,这要一直掉下去吗?被套了怎么办?这4种方法教你稳住阵脚,别再瞎扛了!

在币圈混久了,没有经历过被套,几乎是不可能的。

行情瞬息万变,没有人能做到100%判断准

今天就来和大家聊聊:单子被套了,怎么处理更合适?

方法一:果断止损,快速抽身

这个建议听起来扎心,但确实是最直接有效的方法。

止损不是认输,而是为下一次机会留子弹。

很多人扛着不止,反而越陷越深。

与其拖成大亏,不如小亏出局,再找时机翻回来。

方法二:锁仓操作,限制亏损空间

锁仓就是同币种、对等仓位同时持有多单和空单。等行情企稳或反转,再择机平掉其中一边,重新布局。

提醒:锁仓适合有一定经验且资金量不小的朋友操作,否则容易越锁越乱。

方法三:对冲解套,灵活调仓

这个策略听上去高大上,实则本质就是:

一个产品在亏,就做另一个产品来对冲。

风险在于:判断错了,就变成“双亏”。

而且涉及多个标的,需要较强的盘感与策略。

方法四:死扛等反转(不推荐大多数人)

说实话,大部分人被套后,第一反应就是:再等等,说不定能涨回来。

扛的代价是,你不知道它会横多久、跌多深。

如果你仓位大、资金紧张、心态不稳,这种方法只会加速爆仓。

除非你有长期持仓打算+充足的保证金,不然不建议轻易扛。

总结:

如果你是新手、资金不大,建议优先考虑:

快速止损,重整思路;或小仓锁仓,等待机会解套。

不要拿运气对抗趋势,不要被希望绑架交易判断。真正的高手,解套从来不是靠硬扛,而是靠

在币圈混久了,没有经历过被套,几乎是不可能的。

行情瞬息万变,没有人能做到100%判断准

今天就来和大家聊聊:单子被套了,怎么处理更合适?

方法一:果断止损,快速抽身

这个建议听起来扎心,但确实是最直接有效的方法。

止损不是认输,而是为下一次机会留子弹。

很多人扛着不止,反而越陷越深。

与其拖成大亏,不如小亏出局,再找时机翻回来。

方法二:锁仓操作,限制亏损空间

锁仓就是同币种、对等仓位同时持有多单和空单。等行情企稳或反转,再择机平掉其中一边,重新布局。

提醒:锁仓适合有一定经验且资金量不小的朋友操作,否则容易越锁越乱。

方法三:对冲解套,灵活调仓

这个策略听上去高大上,实则本质就是:

一个产品在亏,就做另一个产品来对冲。

风险在于:判断错了,就变成“双亏”。

而且涉及多个标的,需要较强的盘感与策略。

方法四:死扛等反转(不推荐大多数人)

说实话,大部分人被套后,第一反应就是:再等等,说不定能涨回来。

扛的代价是,你不知道它会横多久、跌多深。

如果你仓位大、资金紧张、心态不稳,这种方法只会加速爆仓。

除非你有长期持仓打算+充足的保证金,不然不建议轻易扛。

总结:

如果你是新手、资金不大,建议优先考虑:

快速止损,重整思路;或小仓锁仓,等待机会解套。

不要拿运气对抗趋势,不要被希望绑架交易判断。真正的高手,解套从来不是靠硬扛,而是靠

BTC-2.11%

- 赞赏

- 1

- 评论

- 转发

- 分享

千古奇文《寒窑赋》,

人有冲天之志,非运不能自通。

只是因为到破了真相,

从语文教材被下架了。

人有冲天之志,非运不能自通。

只是因为到破了真相,

从语文教材被下架了。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

汗血宝马

汗血宝马

创建人@汗血宝马官方

上市进度

100.00%

市值:

$8389.91

更多代币

- 赞赏

- 点赞

- 评论

- 转发

- 分享

晚盘解析——布局议息决议多空!

2,569

- 赞赏

- 点赞

- 评论

- 转发

- 分享

BTC-2.11%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

早上好,祝你有个美好的周三!

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

锦鲤

锦鲤

创建人@GateUser-782b539b

认购进度

0.00%

市值:

$0

更多代币

#美股收盘加密货币板块涨幅居前

美国股市收盘涨跌互现,而与加密货币相关的板块表现出明显强势,反映出投资者重新燃起的乐观情绪。领先的区块链和加密货币技术公司对上升势头做出了贡献,表明在更广泛的经济不确定性中市场信心不断增长。

分析师将涨幅归因于多个有利因素的结合,包括积极的监管信号、科技类企业的强劲财报,以及机构投资者对数字资产兴趣的增加。这种积极情绪凸显了传统股票与加密货币生态系统之间不断增长的相互联系,因为投资者寻求获得创新驱动型板块的敞口。

建议市场参与者关注即将发布的经济数据、特定板块的发展和可能影响股票和加密货币相关股票的全球趋势。战略定位和谨慎的风险管理在应对这些动态市场中仍然是关键。

#USStocks #CryptoSector #MarketUpdate #BlockchainTech #投资者情绪

查看原文美国股市收盘涨跌互现,而与加密货币相关的板块表现出明显强势,反映出投资者重新燃起的乐观情绪。领先的区块链和加密货币技术公司对上升势头做出了贡献,表明在更广泛的经济不确定性中市场信心不断增长。

分析师将涨幅归因于多个有利因素的结合,包括积极的监管信号、科技类企业的强劲财报,以及机构投资者对数字资产兴趣的增加。这种积极情绪凸显了传统股票与加密货币生态系统之间不断增长的相互联系,因为投资者寻求获得创新驱动型板块的敞口。

建议市场参与者关注即将发布的经济数据、特定板块的发展和可能影响股票和加密货币相关股票的全球趋势。战略定位和谨慎的风险管理在应对这些动态市场中仍然是关键。

#USStocks #CryptoSector #MarketUpdate #BlockchainTech #投资者情绪

- 赞赏

- 3

- 评论

- 转发

- 分享

- 未加息、未降息:维持联邦基金利率 3.50%–3.75% 不变。

- 投票:11:1通过,仅沃勒反对(反对放缓缩表) 。

- 核心原因:中东冲突推高油价、通胀反弹(核心PCE约3%);就业走弱(2月非农-9.2万,失业率4.4%),滞胀压力下只能观望。

二、加息预期变化(关键)

- 3月会议:市场定价加息概率仅约 1%,几乎无可能。

- 未来3个月:加息概率约 25%,首次超过降息概率(20%),但仍以“维持不变”为主。

- 年内路径:主流机构将首次降息从6月推迟至9月甚至年底;点阵图显示年内降息预期大幅压缩,甚至有归零风险。

三、美联储态度(偏鹰)

- 声明删除“风险均衡”,强调前景不确定性上升。

- 明确:不会因短期供给冲击(如油价)贸然宽松。

- 放缓缩表(QT):国债减持上限从250亿降至50亿,MBS不变 。

四、对市场影响(简要)

- 美元、美债收益率偏强;黄金、美股承压。

- 全球央行降息预期普遍后移。#BTC #ETH

- 投票:11:1通过,仅沃勒反对(反对放缓缩表) 。

- 核心原因:中东冲突推高油价、通胀反弹(核心PCE约3%);就业走弱(2月非农-9.2万,失业率4.4%),滞胀压力下只能观望。

二、加息预期变化(关键)

- 3月会议:市场定价加息概率仅约 1%,几乎无可能。

- 未来3个月:加息概率约 25%,首次超过降息概率(20%),但仍以“维持不变”为主。

- 年内路径:主流机构将首次降息从6月推迟至9月甚至年底;点阵图显示年内降息预期大幅压缩,甚至有归零风险。

三、美联储态度(偏鹰)

- 声明删除“风险均衡”,强调前景不确定性上升。

- 明确:不会因短期供给冲击(如油价)贸然宽松。

- 放缓缩表(QT):国债减持上限从250亿降至50亿,MBS不变 。

四、对市场影响(简要)

- 美元、美债收益率偏强;黄金、美股承压。

- 全球央行降息预期普遍后移。#BTC #ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

解套了还小赚,没拿住因为我做短线的,现在的本金,开始记录挑战每天盈利百分之十,到1w了去找我猫姐,然后两万了去找我老大Troy牧神一,他做大区间长线的,喜欢长线的朋友可以看看我老大

- 赞赏

- 1

- 评论

- 转发

- 分享

来波动了 淦它

298

- 赞赏

- 点赞

- 评论

- 转发

- 分享

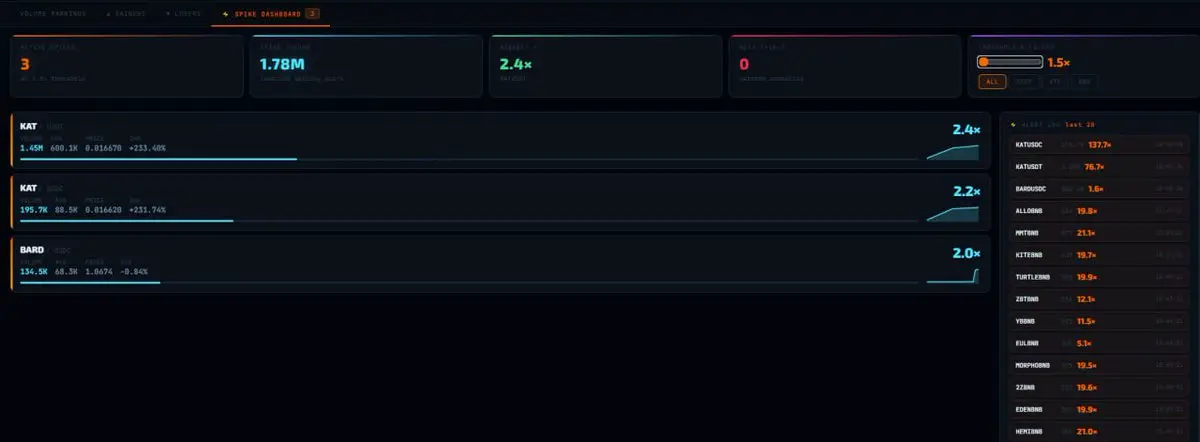

$KAT 刚刚上市,已经突破我的成交量激增机器人。

在前5分钟内×2.4。

查看原文在前5分钟内×2.4。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多1664.32万 热度

39.78万 热度

4.53万 热度

342.03万 热度

43.4万 热度

快讯

查看更多置顶

Gate Booster 第 4 期:发帖瓜分 1,500 $USDT

🔹 发布 TradFi 黄金福袋原创内容,可得 15 $USDT,名额有限先到先得

🔹 本期支持 X、YouTube 发布原创内容

🔹 无需复杂操作,流程清晰透明

🔹 流程:申请成为 Booster → 领取任务 → 发布原创内容 → 回链登记 → 等待审核及发奖

📅 任务截止时间:03月20日16:00(UTC+8)

立即领取任务:https://www.gate.com/booster/10028?pid=allPort&ch=KTag1BmC

更多详情:https://www.gate.com/announcements/article/50203🤖 寻找 Gate 广场 AI 测评官!$50,000 悬赏令发布!

发帖聊 AI,奖金拿到手软!新人首帖奖励翻倍,单帖最高 200U!

📝 立即报名:https://www.gate.com/questionnaire/7477

1️⃣ 发帖得红包,单帖最高 100U!

2️⃣ Top 体验分享官:带 #Gate广场AI测评官 聊技巧,赢国米球衣!

3️⃣ 收益率 PK 王:晒 AI 收益截图,赢 Gate 定制运动套装!

4️⃣ 深度好文额外加码 30U 每篇张榜公布!

💬 来 Gate 广场,把握行业新趋势:https://www.gate.com/post

时间:3/12 18:00 – 3/27 24:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50206Gate 广场内容挖矿奖励继续升级!无论您是创作者还是用户,挖矿新人还是头部作者都能赢取好礼获得大奖。现在就进入广场探索吧!

创作者享受最高60%创作返佣

创作者奖励加码1500USDT:更多新人作者能瓜分奖池!

观众点击交易组件交易赢大礼!最高50GT等新春壕礼等你拿!

详情:https://www.gate.com/announcements/article/49802