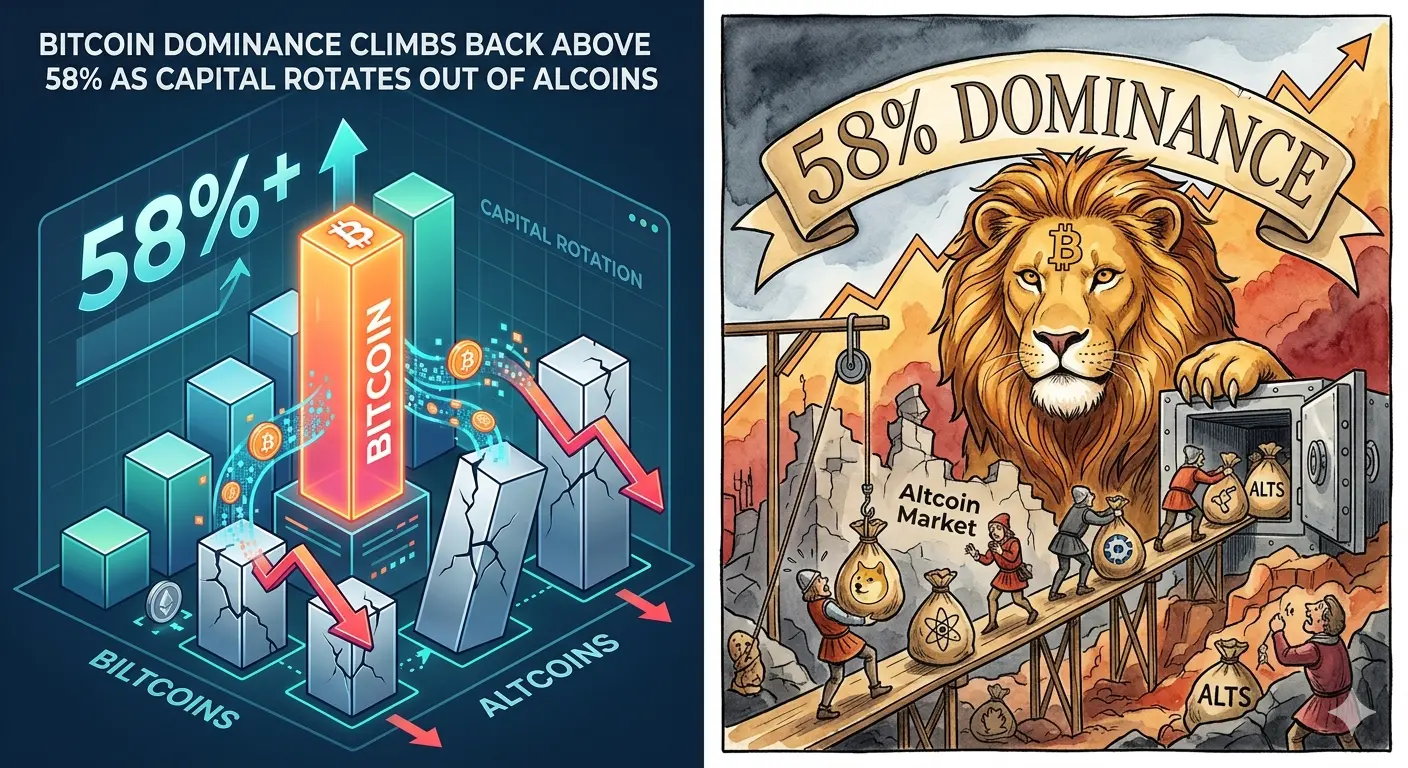

#GateSquareMayTradingShare

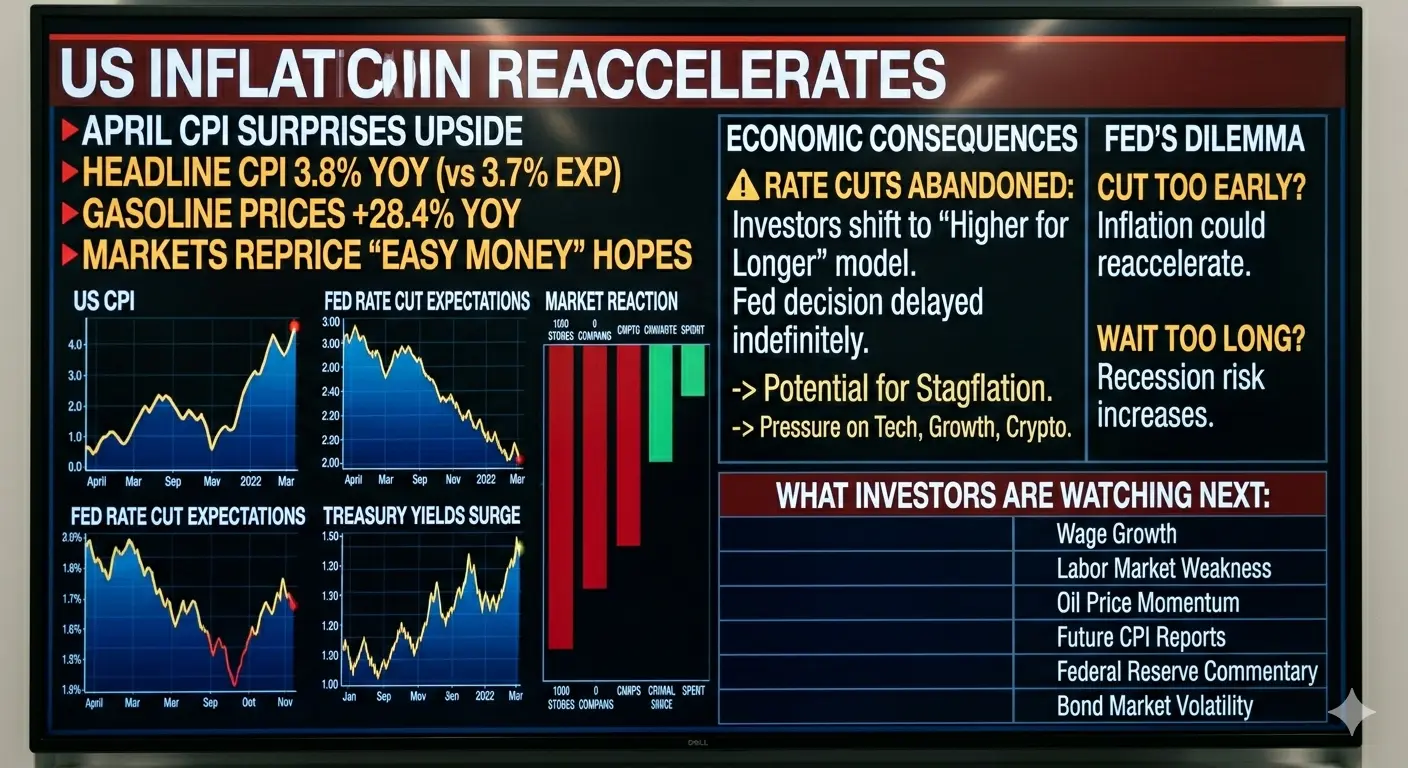

LAS SORPRESAS DE LA INFLACIÓN EN EE. UU. SURGEN COMO UNA SORPRENDENTE AL REVÉS EN ABRIL, CON UNA CIFRA DEL 3.8%, REFORZANDO EL MIEDO A QUE LA FED TENGA QUE MANTENER UNA POLÍTICA MONETARIA RESTRICTIVA MÁS TIEMPO DEL QUE LOS INVERSORES HABÍAN PREVISTO

La inflación en EE. UU. se aceleró más de lo esperado en abril, planteando otro gran desafío para los mercados financieros y reforzando las preocupaciones de que la Reserva Federal podría verse obligada a mantener una política monetaria restrictiva por más tiempo del que los inversores anticipaban anteriormente.

Según los datos más recientes, la inflación del Índice de Precios al Consumidor (IPC) general subió un 3.8% interanual, por encima de las expectativas del mercado del 3.7% y del dato anterior del 3.3%. El aumento llevó la inflación a su nivel más alto desde junio de 2023, señalando que las presiones de precios en toda la economía siguen siendo más persistentes de lo que los responsables de la política monetaria esperaban.

El IPC subyacente, que excluye los precios volátiles de alimentos y energía y que es monitoreado de cerca por la Reserva Federal como una medida de las tendencias subyacentes de inflación, también fue más alto de lo esperado, alcanzando un 2.8% interanual. La lectura del núcleo más fuerte de lo previsto sugiere que la presión inflacionaria no se limita a choques externos temporales, sino que permanece arraigada en áreas más amplias de la economía.

Un contribuyente importante a la última ola de inflación fue la energía.

Los precios de la gasolina subieron aproximadamente un 28.4% en comparación con el año anterior, convirtiéndose en uno de los principales impulsores del aumento pronunciado en el IPC general. Los costos más altos de combustible siguen afectando el transporte, la logística, la manufactura y el gasto de los consumidores simultáneamente, creando efectos en cadena en múltiples sectores de la economía.

Los datos más recientes complican significativamente la estrategia de la Reserva Federal para combatir la inflación.

Durante gran parte del año pasado, los mercados esperaban que la inflación se enfriara gradualmente hacia el objetivo del 2% de la Fed, permitiendo a los responsables de la política comenzar a reducir las tasas de interés en 2026. Sin embargo, el nuevo informe del IPC sugiere que la inflación puede estar estabilizándose en niveles más altos de lo que se pensaba anteriormente, reduciendo la confianza en que una flexibilización monetaria rápida ocurra en un futuro cercano.

Como resultado, las expectativas de múltiples recortes de tasas este año se han debilitado considerablemente.

Los mercados de futuros de tasas de interés ajustaron inmediatamente tras la publicación, con los operadores cada vez más valorando un entorno prolongado de “más alto por más tiempo” donde los costos de endeudamiento permanecen elevados durante mucho tiempo. Los rendimientos de los bonos del Tesoro subieron a medida que los inversores reevaluaban la probabilidad de una flexibilización de política a corto plazo, mientras que sectores de alto crecimiento como tecnología y acciones relacionadas con IA experimentaron una renovada presión de venta.

El informe de inflación también genera preocupaciones sobre riesgos de estanflación.

Si la inflación se mantiene elevada mientras el crecimiento económico comienza a desacelerarse bajo condiciones financieras restrictivas, los responsables de la política podrían enfrentarse a un difícil equilibrio entre controlar los precios y prevenir una debilidad económica más amplia. Este escenario es particularmente desafiante porque recortes agresivos de tasas podrían reactivar la inflación, mientras que mantener las tasas demasiado altas por demasiado tiempo puede aumentar la presión recesiva.

Otra cuestión importante es el papel creciente de los mercados energéticos en la formación de las expectativas de inflación.

Los precios de la energía influyen en casi todas las áreas de la economía, directa o indirectamente. Cuando los costos del combustible suben bruscamente, aumentan los gastos de transporte, las cadenas de suministro se vuelven más caras y las empresas a menudo trasladan los costos operativos más altos a los consumidores. Esto puede crear efectos inflacionarios secundarios que persisten incluso después de que los shocks iniciales de las materias primas se estabilicen.

La resistencia de la inflación también se está convirtiendo en un factor psicológico importante para los mercados.

En los últimos meses, muchos inversores se habían posicionado para una transición hacia condiciones monetarias más fáciles y costos de endeudamiento más bajos. El informe de IPC más fuerte de lo esperado alteró esa narrativa, obligando a los operadores a reevaluar rápidamente las expectativas en acciones, bonos, monedas y commodities.

Las acciones de tecnología y crecimiento siguen siendo especialmente vulnerables en este entorno.

Las tasas de interés más altas reducen el valor presente de las ganancias futuras, presionando a las empresas con valoraciones elevadas y expectativas de crecimiento a largo plazo. Esta dinámica ya ha provocado ventas generalizadas en sectores como semiconductores, infraestructura de IA y tecnología especulativa tras la publicación de la inflación.

Al mismo tiempo, sectores ligados a commodities, producción de energía y negocios con flujo de caja defensivo pueden seguir superando en rendimiento si la inflación persiste y las tasas permanecen elevadas. Los inversores rotan cada vez más hacia empresas percibidas como más resistentes en condiciones monetarias restrictivas prolongadas.

Los datos de inflación también tienen implicaciones significativas para los mercados globales.

Debido a que el dólar estadounidense y la política de la Reserva Federal juegan un papel central en las condiciones financieras internacionales, unas tasas de interés altas y prolongadas en EE. UU. pueden estrechar la liquidez global, presionar las monedas de mercados emergentes y reducir los flujos de capital hacia activos de mayor riesgo como las criptomonedas y las acciones especulativas.

Para los mercados de criptomonedas específicamente, la inflación persistente crea un entorno complejo.

Por un lado, algunos inversores ven en Bitcoin un refugio a largo plazo contra la inestabilidad monetaria y la depreciación de la moneda. Por otro lado, las tasas de interés altas reducen la liquidez general del mercado y aumentan la atracción de activos de menor riesgo con rendimiento, lo que puede limitar las entradas especulativas en activos digitales.

De cara al futuro, los inversores seguirán de cerca los próximos informes de inflación, datos del mercado laboral, crecimiento salarial y tendencias en los precios de la energía para detectar si la aceleración del IPC en abril representa un pico temporal o el comienzo de una segunda ola más amplia de presión inflacionaria.

La futura política de la Reserva Federal puede depender cada vez más de si la inflación puede reanudar su tendencia a la baja sin requerir condiciones financieras significativamente más restrictivas.

Por ahora, el último informe del IPC refuerza un mensaje claro: la inflación sigue siendo mucho más resistente de lo que los mercados esperaban, y el camino hacia tasas de interés más bajas puede ser considerablemente más largo y difícil de lo que los inversores habían anticipado.

𝐓𝐇𝐄 𝐅𝐄𝐃 𝐍𝐎𝐖 𝐅𝐀𝐂𝐄𝐒 𝐆𝐑𝐎𝐖𝐈𝐍𝐆 𝐏𝐑𝐄𝐒𝐒𝐔𝐑𝐄 𝐁𝐄𝐓𝐖𝐄𝐄𝐍 𝐂𝐎𝐍𝐓𝐑𝐎𝐋𝐋𝐈𝐍𝐆 𝐈𝐍𝐅𝐋𝐀𝐓𝐈𝐎𝐍 𝐀𝐍𝐃 𝐀𝐕𝐎𝐈𝐃𝐈𝐍𝐆 𝐀 𝐏𝐑𝐎𝐋𝐎𝐍𝐆𝐀𝐃𝐎 𝐇𝐈𝐆𝐇-𝐑𝐀𝐓𝐄 𝐄𝐂𝐎𝐍𝐎𝐌𝐈𝐂 𝐒𝐋𝐎𝐖𝐃𝐎𝐖𝐍

LAS SORPRESAS DE LA INFLACIÓN EN EE. UU. SURGEN COMO UNA SORPRENDENTE AL REVÉS EN ABRIL, CON UNA CIFRA DEL 3.8%, REFORZANDO EL MIEDO A QUE LA FED TENGA QUE MANTENER UNA POLÍTICA MONETARIA RESTRICTIVA MÁS TIEMPO DEL QUE LOS INVERSORES HABÍAN PREVISTO

La inflación en EE. UU. se aceleró más de lo esperado en abril, planteando otro gran desafío para los mercados financieros y reforzando las preocupaciones de que la Reserva Federal podría verse obligada a mantener una política monetaria restrictiva por más tiempo del que los inversores anticipaban anteriormente.

Según los datos más recientes, la inflación del Índice de Precios al Consumidor (IPC) general subió un 3.8% interanual, por encima de las expectativas del mercado del 3.7% y del dato anterior del 3.3%. El aumento llevó la inflación a su nivel más alto desde junio de 2023, señalando que las presiones de precios en toda la economía siguen siendo más persistentes de lo que los responsables de la política monetaria esperaban.

El IPC subyacente, que excluye los precios volátiles de alimentos y energía y que es monitoreado de cerca por la Reserva Federal como una medida de las tendencias subyacentes de inflación, también fue más alto de lo esperado, alcanzando un 2.8% interanual. La lectura del núcleo más fuerte de lo previsto sugiere que la presión inflacionaria no se limita a choques externos temporales, sino que permanece arraigada en áreas más amplias de la economía.

Un contribuyente importante a la última ola de inflación fue la energía.

Los precios de la gasolina subieron aproximadamente un 28.4% en comparación con el año anterior, convirtiéndose en uno de los principales impulsores del aumento pronunciado en el IPC general. Los costos más altos de combustible siguen afectando el transporte, la logística, la manufactura y el gasto de los consumidores simultáneamente, creando efectos en cadena en múltiples sectores de la economía.

Los datos más recientes complican significativamente la estrategia de la Reserva Federal para combatir la inflación.

Durante gran parte del año pasado, los mercados esperaban que la inflación se enfriara gradualmente hacia el objetivo del 2% de la Fed, permitiendo a los responsables de la política comenzar a reducir las tasas de interés en 2026. Sin embargo, el nuevo informe del IPC sugiere que la inflación puede estar estabilizándose en niveles más altos de lo que se pensaba anteriormente, reduciendo la confianza en que una flexibilización monetaria rápida ocurra en un futuro cercano.

Como resultado, las expectativas de múltiples recortes de tasas este año se han debilitado considerablemente.

Los mercados de futuros de tasas de interés ajustaron inmediatamente tras la publicación, con los operadores cada vez más valorando un entorno prolongado de “más alto por más tiempo” donde los costos de endeudamiento permanecen elevados durante mucho tiempo. Los rendimientos de los bonos del Tesoro subieron a medida que los inversores reevaluaban la probabilidad de una flexibilización de política a corto plazo, mientras que sectores de alto crecimiento como tecnología y acciones relacionadas con IA experimentaron una renovada presión de venta.

El informe de inflación también genera preocupaciones sobre riesgos de estanflación.

Si la inflación se mantiene elevada mientras el crecimiento económico comienza a desacelerarse bajo condiciones financieras restrictivas, los responsables de la política podrían enfrentarse a un difícil equilibrio entre controlar los precios y prevenir una debilidad económica más amplia. Este escenario es particularmente desafiante porque recortes agresivos de tasas podrían reactivar la inflación, mientras que mantener las tasas demasiado altas por demasiado tiempo puede aumentar la presión recesiva.

Otra cuestión importante es el papel creciente de los mercados energéticos en la formación de las expectativas de inflación.

Los precios de la energía influyen en casi todas las áreas de la economía, directa o indirectamente. Cuando los costos del combustible suben bruscamente, aumentan los gastos de transporte, las cadenas de suministro se vuelven más caras y las empresas a menudo trasladan los costos operativos más altos a los consumidores. Esto puede crear efectos inflacionarios secundarios que persisten incluso después de que los shocks iniciales de las materias primas se estabilicen.

La resistencia de la inflación también se está convirtiendo en un factor psicológico importante para los mercados.

En los últimos meses, muchos inversores se habían posicionado para una transición hacia condiciones monetarias más fáciles y costos de endeudamiento más bajos. El informe de IPC más fuerte de lo esperado alteró esa narrativa, obligando a los operadores a reevaluar rápidamente las expectativas en acciones, bonos, monedas y commodities.

Las acciones de tecnología y crecimiento siguen siendo especialmente vulnerables en este entorno.

Las tasas de interés más altas reducen el valor presente de las ganancias futuras, presionando a las empresas con valoraciones elevadas y expectativas de crecimiento a largo plazo. Esta dinámica ya ha provocado ventas generalizadas en sectores como semiconductores, infraestructura de IA y tecnología especulativa tras la publicación de la inflación.

Al mismo tiempo, sectores ligados a commodities, producción de energía y negocios con flujo de caja defensivo pueden seguir superando en rendimiento si la inflación persiste y las tasas permanecen elevadas. Los inversores rotan cada vez más hacia empresas percibidas como más resistentes en condiciones monetarias restrictivas prolongadas.

Los datos de inflación también tienen implicaciones significativas para los mercados globales.

Debido a que el dólar estadounidense y la política de la Reserva Federal juegan un papel central en las condiciones financieras internacionales, unas tasas de interés altas y prolongadas en EE. UU. pueden estrechar la liquidez global, presionar las monedas de mercados emergentes y reducir los flujos de capital hacia activos de mayor riesgo como las criptomonedas y las acciones especulativas.

Para los mercados de criptomonedas específicamente, la inflación persistente crea un entorno complejo.

Por un lado, algunos inversores ven en Bitcoin un refugio a largo plazo contra la inestabilidad monetaria y la depreciación de la moneda. Por otro lado, las tasas de interés altas reducen la liquidez general del mercado y aumentan la atracción de activos de menor riesgo con rendimiento, lo que puede limitar las entradas especulativas en activos digitales.

De cara al futuro, los inversores seguirán de cerca los próximos informes de inflación, datos del mercado laboral, crecimiento salarial y tendencias en los precios de la energía para detectar si la aceleración del IPC en abril representa un pico temporal o el comienzo de una segunda ola más amplia de presión inflacionaria.

La futura política de la Reserva Federal puede depender cada vez más de si la inflación puede reanudar su tendencia a la baja sin requerir condiciones financieras significativamente más restrictivas.

Por ahora, el último informe del IPC refuerza un mensaje claro: la inflación sigue siendo mucho más resistente de lo que los mercados esperaban, y el camino hacia tasas de interés más bajas puede ser considerablemente más largo y difícil de lo que los inversores habían anticipado.

𝐓𝐇𝐄 𝐅𝐄𝐃 𝐍𝐎𝐖 𝐅𝐀𝐂𝐄𝐒 𝐆𝐑𝐎𝐖𝐈𝐍𝐆 𝐏𝐑𝐄𝐒𝐒𝐔𝐑𝐄 𝐁𝐄𝐓𝐖𝐄𝐄𝐍 𝐂𝐎𝐍𝐓𝐑𝐎𝐋𝐋𝐈𝐍𝐆 𝐈𝐍𝐅𝐋𝐀𝐓𝐈𝐎𝐍 𝐀𝐍𝐃 𝐀𝐕𝐎𝐈𝐃𝐈𝐍𝐆 𝐀 𝐏𝐑𝐎𝐋𝐎𝐍𝐆𝐀𝐃𝐎 𝐇𝐈𝐆𝐇-𝐑𝐀𝐓𝐄 𝐄𝐂𝐎𝐍𝐎𝐌𝐈𝐂 𝐒𝐋𝐎𝐖𝐃𝐎𝐖𝐍