CryptoChampion

Gateは公式に予測市場の体験をアップグレードし、取引効率と市場洞察力をさらに向上させる複数の新機能を導入しました。

主なハイライト:

🔹 リーダーボードシステム:トレーダーのタグ付けシステム(スマートマネー / シャーク / ホエール)を追加し、高品質なトレーダーの識別をより直感的に

🔹 トレーダーホームページのアップグレード:利益と損失の曲線、履歴取引記録、ポジションの変動を閲覧でき、より深い戦略研究を促進

🔹 イベント分析のアップグレード:資金流動、市場参加構造、トレーダーのパフォーマンスのデータ提示を強化

🔹 クイック取引モード:リストページやイベントポップアップで直接マーケットまたはリミット注文を可能にし、急速な市場変動時の取引応答効率を向上

🔹 AI分析機能:重要ポイント、市場の主な推進要因、最新動向、主要市場の焦点領域など、構造化されたイベントインサイトを迅速に提供

🔹 スポーツ予測のアップグレード:ライブのリアルタイム試合表示、統一されたイベントビュー、スムーズなスケジュール切り替え体験をサポート

🔹 インタラクションとナビゲーションの最適化:インターフェースデザインを強化し、フィルタリング機能、ソーシャルプラザ、メッセージ入力、Polymarket統合体験を改善。

👉 詳細はこちら:https://www.gate.co

主なハイライト:

🔹 リーダーボードシステム:トレーダーのタグ付けシステム(スマートマネー / シャーク / ホエール)を追加し、高品質なトレーダーの識別をより直感的に

🔹 トレーダーホームページのアップグレード:利益と損失の曲線、履歴取引記録、ポジションの変動を閲覧でき、より深い戦略研究を促進

🔹 イベント分析のアップグレード:資金流動、市場参加構造、トレーダーのパフォーマンスのデータ提示を強化

🔹 クイック取引モード:リストページやイベントポップアップで直接マーケットまたはリミット注文を可能にし、急速な市場変動時の取引応答効率を向上

🔹 AI分析機能:重要ポイント、市場の主な推進要因、最新動向、主要市場の焦点領域など、構造化されたイベントインサイトを迅速に提供

🔹 スポーツ予測のアップグレード:ライブのリアルタイム試合表示、統一されたイベントビュー、スムーズなスケジュール切り替え体験をサポート

🔹 インタラクションとナビゲーションの最適化:インターフェースデザインを強化し、フィルタリング機能、ソーシャルプラザ、メッセージ入力、Polymarket統合体験を改善。

👉 詳細はこちら:https://www.gate.co

POLYMARKET4.29%

- 報酬

- 1

- コメント

- リポスト

- 共有

ファンドの運用者はなぜ静かにトップに登れず、何日も株価を底に固定してしまうのか?

それはBİSTの浅瀬の中では「板の深さ」に依存しているからだ。

買い手がいなければ売り手は無意味だ。株式市場では、すべての売りに対して一人の買い手が必要だ。

ファンドが1,000万ロットの株を持ち、価格がトップの50リラだとしよう。

ファンドの運用者は「全部50リラで売って利益を手に入れよう」とは言えない。流動性がなければ、「50リラ×1,000万ロット」という見かけの価値は実際の資金や価値ではない。

板を見ると、50リラの段階でわずか5万ロットの買い注文だけが待機している。

しかし、その価格で買う人は残りの995万ロットにはいないのだ。

ファンドがその巨大なポジションを短時間で処分したい場合、持ち株をより低い価格で売りに出すしかない。

50リラの買い手がいなくなれば、49リラで売る。

それもなくなれば、48リラで売る。

この巨大な売りの波は数秒で板のすべての買い手を消し去り、その株価は一気にその日の10%下落制限、つまり「底値」に叩きつけられる。

巨大な岩が小さなプールに投げ込まれるようなもので、水は瞬時にあふれ出す。

株価が底値に達すると、心理的な動きが働く。

小さな投資家はパニックになり、すべての買い注文もキャンセルしてしまう。

もはや板に

原文表示それはBİSTの浅瀬の中では「板の深さ」に依存しているからだ。

買い手がいなければ売り手は無意味だ。株式市場では、すべての売りに対して一人の買い手が必要だ。

ファンドが1,000万ロットの株を持ち、価格がトップの50リラだとしよう。

ファンドの運用者は「全部50リラで売って利益を手に入れよう」とは言えない。流動性がなければ、「50リラ×1,000万ロット」という見かけの価値は実際の資金や価値ではない。

板を見ると、50リラの段階でわずか5万ロットの買い注文だけが待機している。

しかし、その価格で買う人は残りの995万ロットにはいないのだ。

ファンドがその巨大なポジションを短時間で処分したい場合、持ち株をより低い価格で売りに出すしかない。

50リラの買い手がいなくなれば、49リラで売る。

それもなくなれば、48リラで売る。

この巨大な売りの波は数秒で板のすべての買い手を消し去り、その株価は一気にその日の10%下落制限、つまり「底値」に叩きつけられる。

巨大な岩が小さなプールに投げ込まれるようなもので、水は瞬時にあふれ出す。

株価が底値に達すると、心理的な動きが働く。

小さな投資家はパニックになり、すべての買い注文もキャンセルしてしまう。

もはや板に

- 報酬

- いいね

- コメント

- リポスト

- 共有

私は証明が必要になる前に、PMのために多くのものを作った。

マーケットスキャナー。

ホルムズトラッカー。

シグナル評価者。

ほとんど私が単純なことを過剰に複雑化して見せていた、小さなシステムの山。

最初の月は過剰に作り込みすぎたと感じた。

私の判断を変えているという明確な証拠はなかった。

「これでお金を稼いだ」瞬間も明らかではなかった。

ただ、実際の夜、実際のお金、そして私を少し狂わせるツールの増え続けるフォルダだけだった。

その後、4月は騒がしくなった。

そして私の推測は推測のように感じなくなった。

トラッカーは毎日計算を事前に行っていた。

スキャナーはどこを見るべきかを教えてくれていた。

評価者は、最も大きく叫ぶものに反応するのではなく、シグナルを比較させることを強制していた。

それらは、構築している間はエッジのように感じられなかった。

その後、スキャナー、トラッカー、評価者は別々のおもちゃではなくなった。

私は同じ形状を何度も見ていたので、脳はすべての熱いクラスターを新しい宇宙のように扱うのをやめた。

これが最初に間違えた点だ。

画面が緑でタイムラインが叫んでいるときに少しの金を稼ぐことは誰にでもできる。

価値のあるものは機械的記憶だ。

だから、市場が騒がしくなったときに、あなたはそれがシグナルを見ているのか、それともノイズの中に星座を描いているだけなのかを知ることができる。

原文表示マーケットスキャナー。

ホルムズトラッカー。

シグナル評価者。

ほとんど私が単純なことを過剰に複雑化して見せていた、小さなシステムの山。

最初の月は過剰に作り込みすぎたと感じた。

私の判断を変えているという明確な証拠はなかった。

「これでお金を稼いだ」瞬間も明らかではなかった。

ただ、実際の夜、実際のお金、そして私を少し狂わせるツールの増え続けるフォルダだけだった。

その後、4月は騒がしくなった。

そして私の推測は推測のように感じなくなった。

トラッカーは毎日計算を事前に行っていた。

スキャナーはどこを見るべきかを教えてくれていた。

評価者は、最も大きく叫ぶものに反応するのではなく、シグナルを比較させることを強制していた。

それらは、構築している間はエッジのように感じられなかった。

その後、スキャナー、トラッカー、評価者は別々のおもちゃではなくなった。

私は同じ形状を何度も見ていたので、脳はすべての熱いクラスターを新しい宇宙のように扱うのをやめた。

これが最初に間違えた点だ。

画面が緑でタイムラインが叫んでいるときに少しの金を稼ぐことは誰にでもできる。

価値のあるものは機械的記憶だ。

だから、市場が騒がしくなったときに、あなたはそれがシグナルを見ているのか、それともノイズの中に星座を描いているだけなのかを知ることができる。

- 報酬

- いいね

- コメント

- リポスト

- 共有

水温だぜ

サメたちが動いてる

ハドソン川のイルカたち

原文表示サメたちが動いてる

ハドソン川のイルカたち

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

今日の道は少し険しかったが、それでも私たちは成功した。堅実に利益を上げ、やり遂げた。遅くても速さはある。頑張ろう!推波王をフォローして、あなたの資産を倍増させて大富豪になろう!

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

$XAG (1h) - プルバックロング

バイアス:ロング

エントリー(ゾーン):76.55 - 76.90

ターゲット:

TP1:77.40

TP2:78.10

TP3:78.90

ストップロス:75.85

この設定の理由:

急激な売りと最近の75台中頃からの反発の後、継続的なロングを狙っています。価格が76.50以上を維持し、77.00を取り戻すことを望んでいます。そうすれば、77.40から78.90の抵抗エリアに勢いを乗せて戻ることができるからです。

バイアス:ロング

エントリー(ゾーン):76.55 - 76.90

ターゲット:

TP1:77.40

TP2:78.10

TP3:78.90

ストップロス:75.85

この設定の理由:

急激な売りと最近の75台中頃からの反発の後、継続的なロングを狙っています。価格が76.50以上を維持し、77.00を取り戻すことを望んでいます。そうすれば、77.40から78.90の抵抗エリアに勢いを乗せて戻ることができるからです。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

ペア $FIDA / USDT

📊ロング

クロス (50-x)

✔️エントリーターゲット:

💡 0.02285

☑️利確:

1️⃣0.02330

2️⃣0.02420

3️⃣0.02560

❌ストップロス:0.02100

https://www.gate.com/competition/wctc-s8?page=teamCompetition&ref=BFgRVVEL&ref_type=165&teamId=60373&utm_cmp=qK2FsaYI

📊ロング

クロス (50-x)

✔️エントリーターゲット:

💡 0.02285

☑️利確:

1️⃣0.02330

2️⃣0.02420

3️⃣0.02560

❌ストップロス:0.02100

https://www.gate.com/competition/wctc-s8?page=teamCompetition&ref=BFgRVVEL&ref_type=165&teamId=60373&utm_cmp=qK2FsaYI

FIDA45.07%

- 報酬

- いいね

- コメント

- リポスト

- 共有

$XLE - エネルギーは再び上昇を押し上げている。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

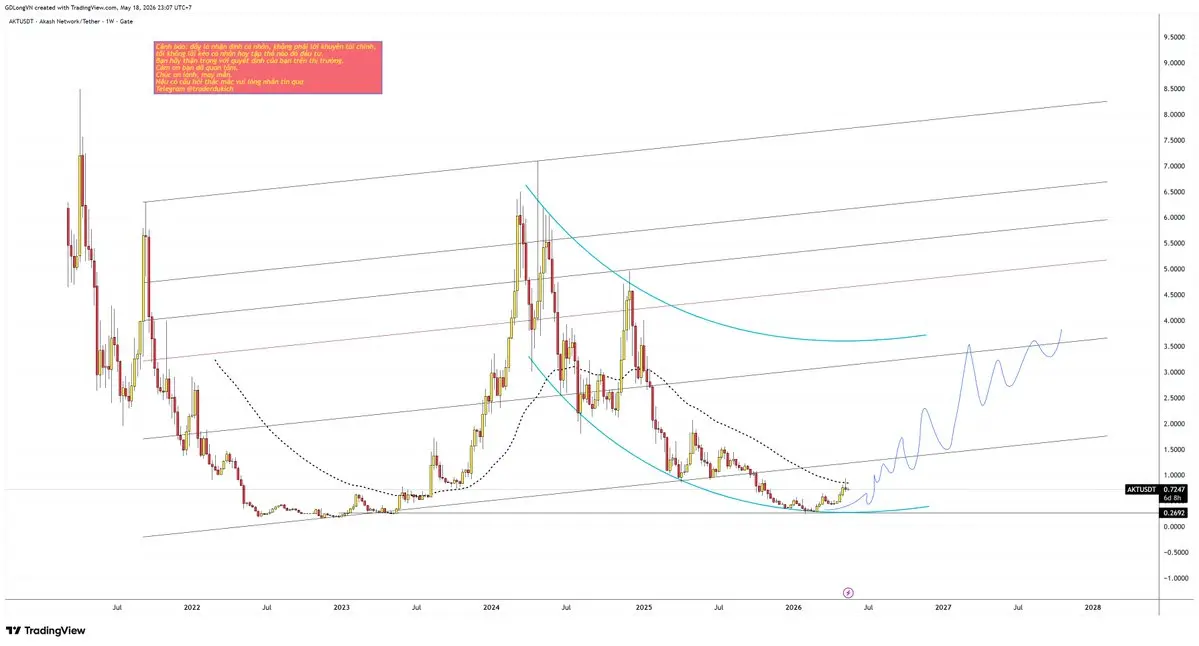

トークンコード #AKT

現在時刻:2026年5月18日 23:06 ベトナム時間

分析枠:W1

分析データ:#gate

チャートの状態:表示中

皆さんの幸せを祈ります。

皆さんの幸福を祈ります。

皆さんの豊かさを祈ります。

ハートを送る…パーン

警告:これは個人的な見解であり、金融アドバイスではありません。特定の個人や団体に投資を勧誘するものではありません。

市場での決定には十分注意してください。

プロフィールページの固定リンクをクリックして、自分に質問をすることもできます。

#giapduclong

現在時刻:2026年5月18日 23:06 ベトナム時間

分析枠:W1

分析データ:#gate

チャートの状態:表示中

皆さんの幸せを祈ります。

皆さんの幸福を祈ります。

皆さんの豊かさを祈ります。

ハートを送る…パーン

警告:これは個人的な見解であり、金融アドバイスではありません。特定の個人や団体に投資を勧誘するものではありません。

市場での決定には十分注意してください。

プロフィールページの固定リンクをクリックして、自分に質問をすることもできます。

#giapduclong

AKT1.5%

- 報酬

- いいね

- コメント

- リポスト

- 共有

🚨 米国はイランの和平提案を拒否、状況室会議を前に!

火曜日に開催される重要な状況室会議を前に、米国はイランの最新の和平提案を拒否し、地政学的緊張を再びピークに押し上げた!

原文表示火曜日に開催される重要な状況室会議を前に、米国はイランの最新の和平提案を拒否し、地政学的緊張を再びピークに押し上げた!

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔴 KW QUANT Signal Alert

SELL #XAUUSD

SL: 4569.03 | TP: 4477.58

Score: ko-20260518150601-Call-4630

バリアオプション磁場理論 × Kyle(1985)

05/18 15:06 UTC

#Gold #XAUUSD #SystemTrading

SELL #XAUUSD

SL: 4569.03 | TP: 4477.58

Score: ko-20260518150601-Call-4630

バリアオプション磁場理論 × Kyle(1985)

05/18 15:06 UTC

#Gold #XAUUSD #SystemTrading

XAUUSD0.21%

- 報酬

- いいね

- コメント

- リポスト

- 共有

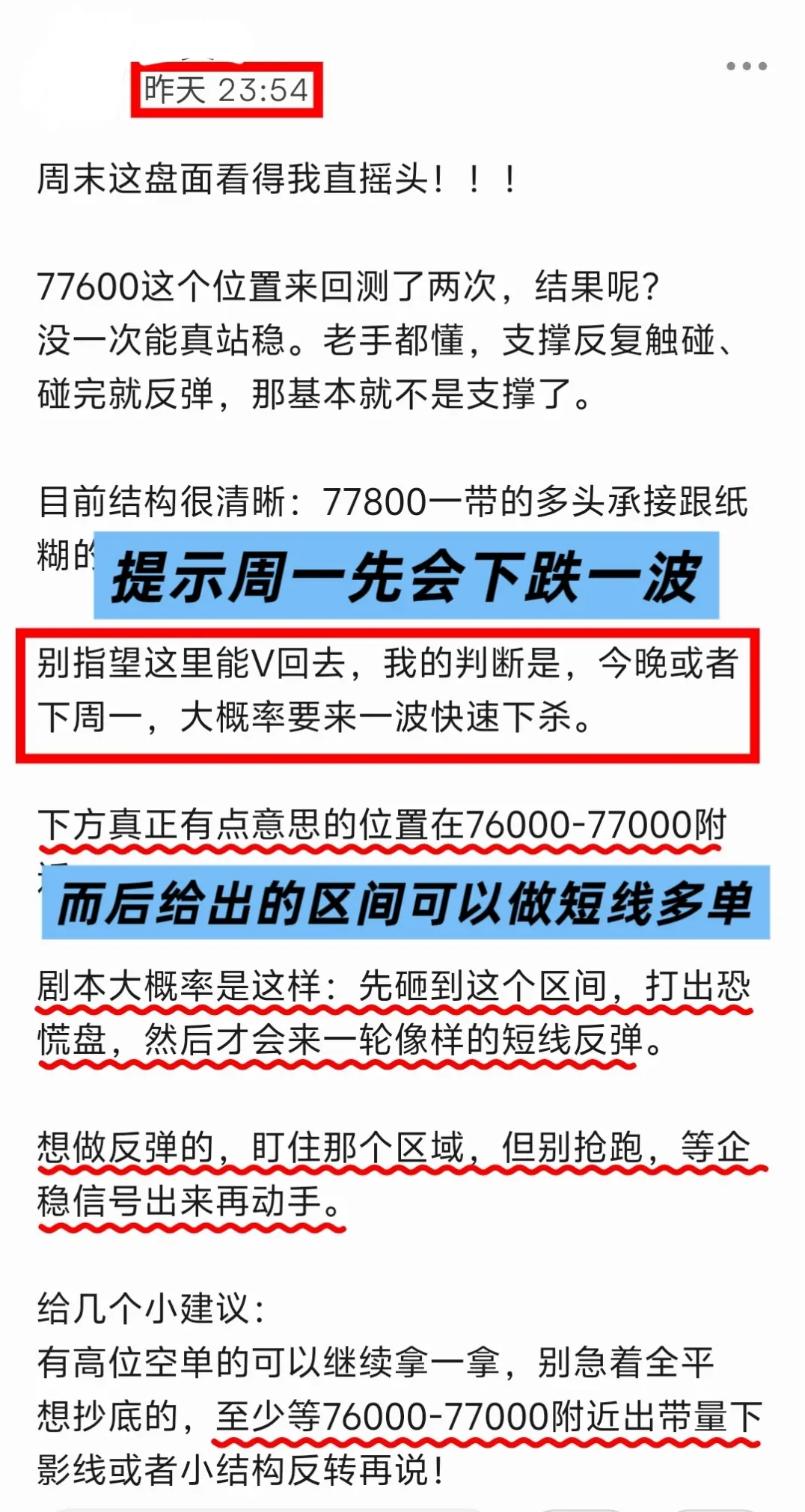

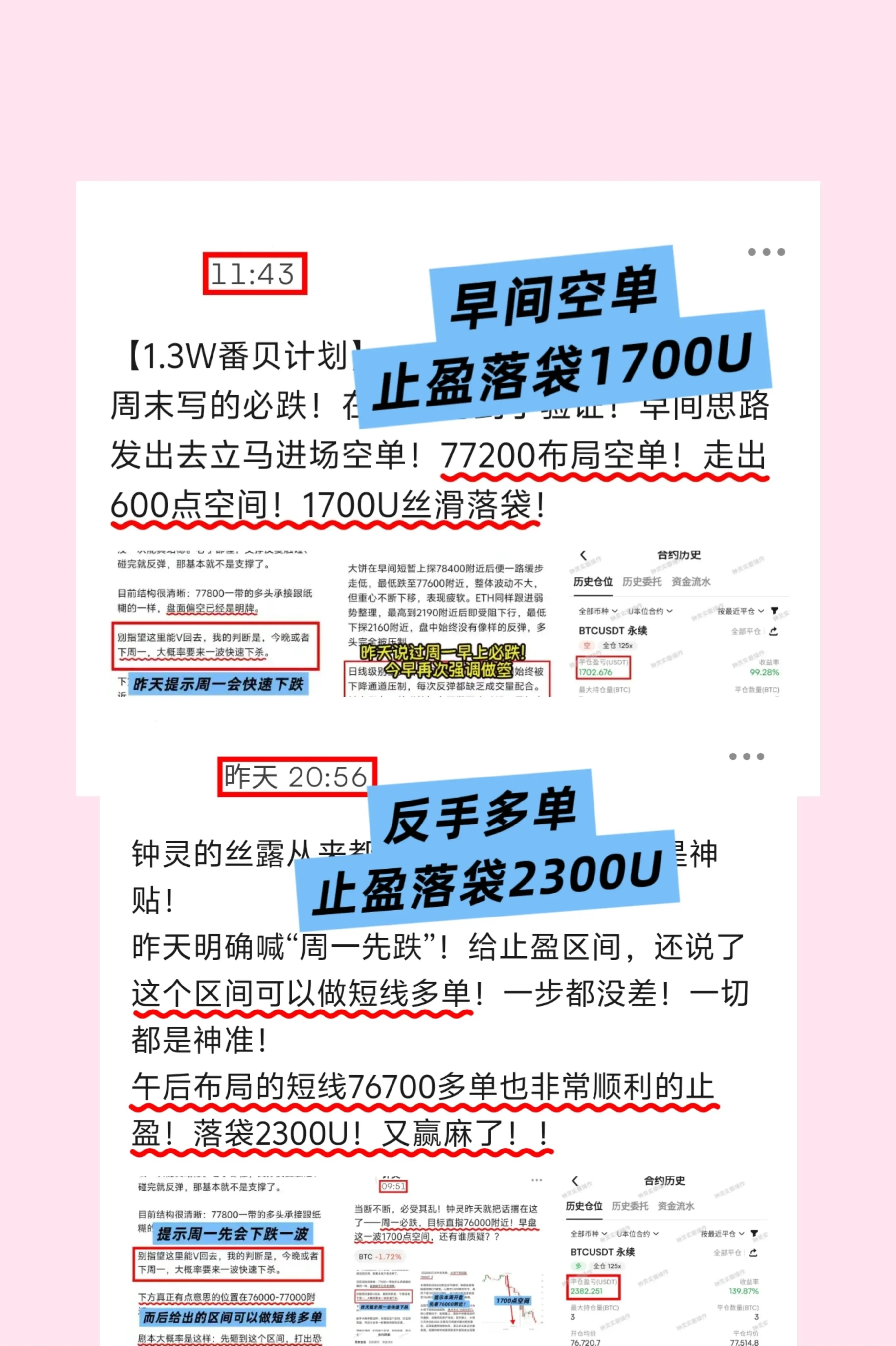

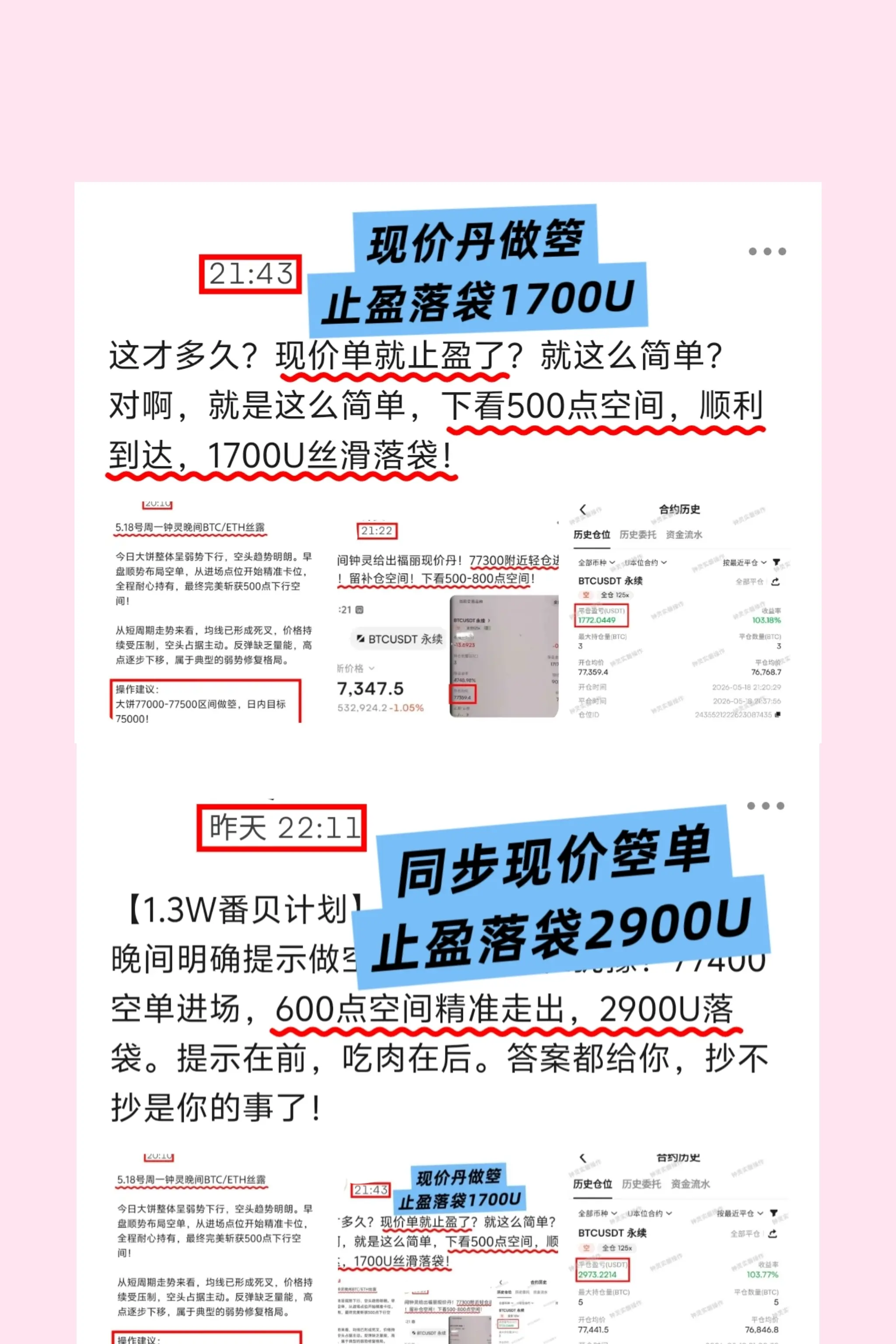

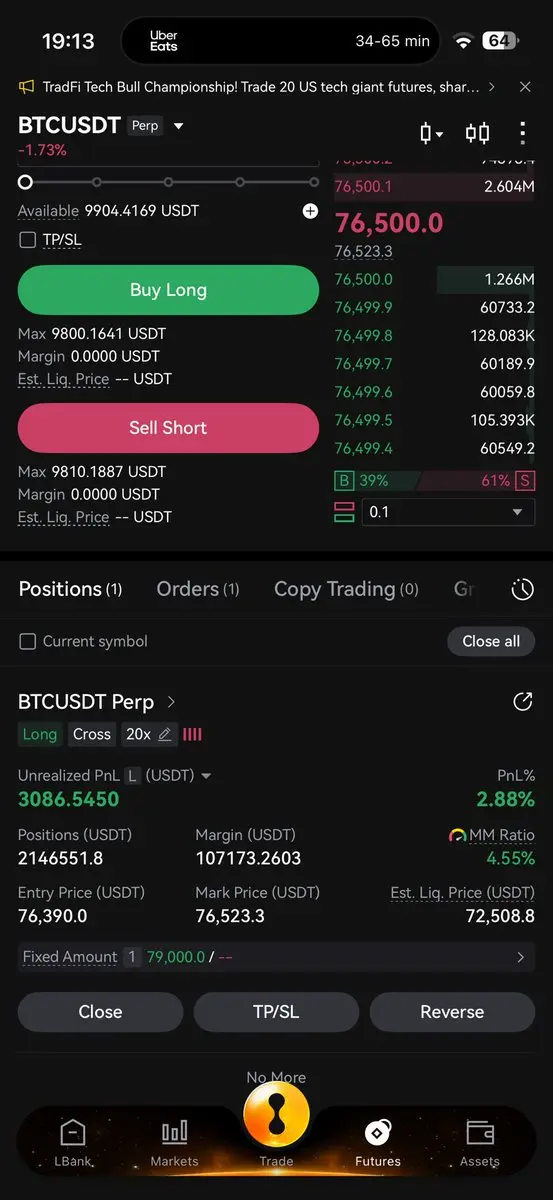

恐ろしいほど強い皆さん!肉を食べて爽快に!間違いなく一勝!質問します!まだいる人は?

週末に予告した通り、月曜日に一波下げ、その後反発!76000〜77000付近で再び逆手を取ることに注目!

1️⃣早朝に1700ポイント下落!私たちの空売りポジションの1700Uを手仕舞い!

2️⃣振幅して夜に76700で逆手の買いを行い!2300を手仕舞い!

3️⃣米国株の始値前に現値を示す!1700u➕2900u!ダブル喜び!両方とも利益確定!

$BTC $ETH $SOL #加密市场下跌15万人爆仓 #ZEC/HYPE/FLRが強くなる #Gate上线WARD #穆巴达拉BTCETF增至6.6亿

原文表示週末に予告した通り、月曜日に一波下げ、その後反発!76000〜77000付近で再び逆手を取ることに注目!

1️⃣早朝に1700ポイント下落!私たちの空売りポジションの1700Uを手仕舞い!

2️⃣振幅して夜に76700で逆手の買いを行い!2300を手仕舞い!

3️⃣米国株の始値前に現値を示す!1700u➕2900u!ダブル喜び!両方とも利益確定!

$BTC $ETH $SOL #加密市场下跌15万人爆仓 #ZEC/HYPE/FLRが強くなる #Gate上线WARD #穆巴达拉BTCETF增至6.6亿

- 報酬

- いいね

- コメント

- リポスト

- 共有

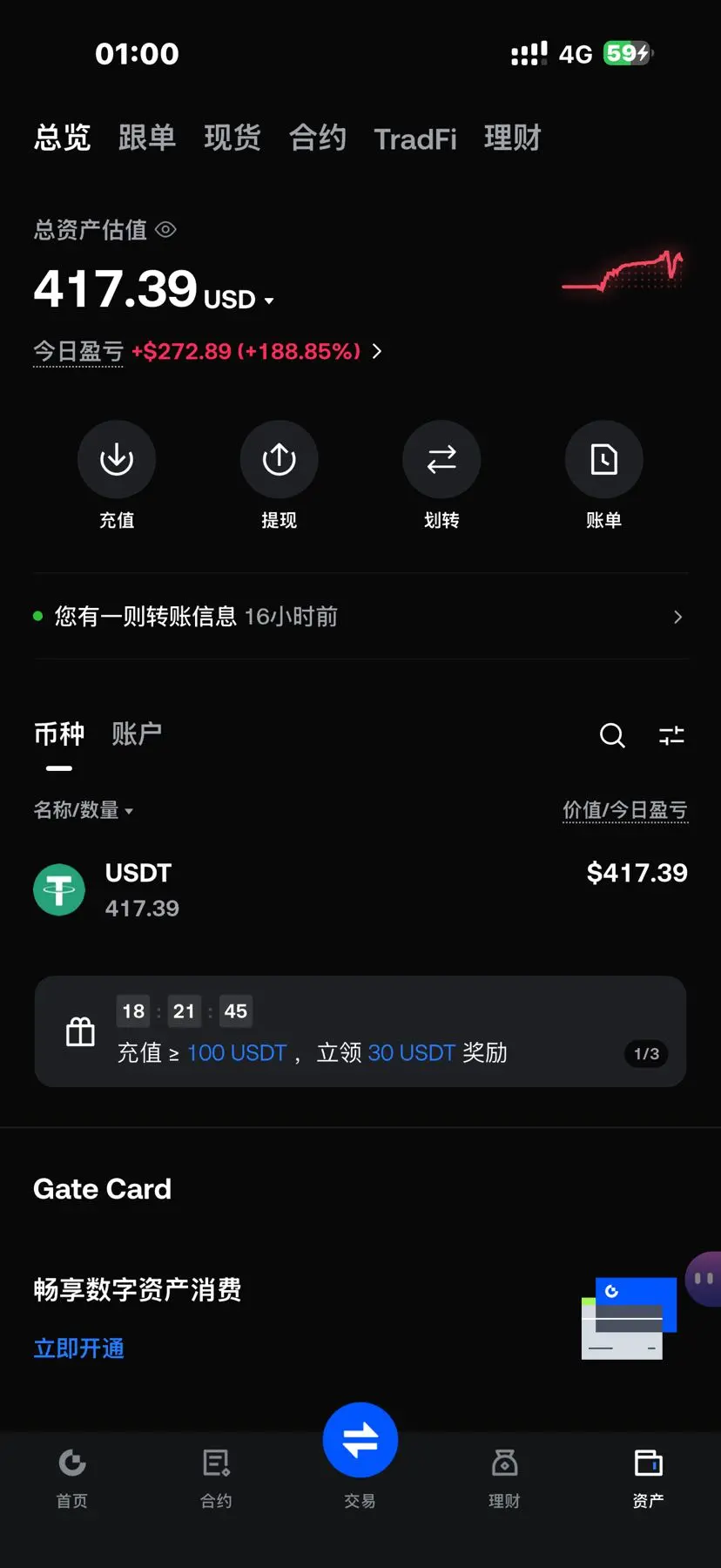

138ドル、今日は最後の20……560……125を失って今は400に戻った

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

$ETH 単を出す、寝ていない人は注文を見に来てください

エントリー範囲 2105 - 2135

トップ1: 2054

トップ2: 2015

トップ3: 1973

トップ4: 1930

ストップロス2158

倍率 : 15倍

#加密市场下跌15万人爆仓

エントリー範囲 2105 - 2135

トップ1: 2054

トップ2: 2015

トップ3: 1973

トップ4: 1930

ストップロス2158

倍率 : 15倍

#加密市场下跌15万人爆仓

ETH-3.29%

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく