DanielRomero

現在、コンテンツはありません

DanielRomero

半導体サプライチェーンで新しいポジションを始めました

⏩ <$15億の時価総額

⏩ 65%の市場シェア

⏩ 高級製品での独占的地位

⏩ 顧客にはサムスン、SKハイニックス、マイクロン、ASE、アムコル、TSMCなどが含まれます

⏩ 今後10年間で大きな追い風を受ける見込み

⏩ HBM、パネルレベルのパッケージング、ガラス基板に積極的に関与

⏩ 強固なバランスシートを持ち、現金が負債の50%以上ある

原文表示⏩ <$15億の時価総額

⏩ 65%の市場シェア

⏩ 高級製品での独占的地位

⏩ 顧客にはサムスン、SKハイニックス、マイクロン、ASE、アムコル、TSMCなどが含まれます

⏩ 今後10年間で大きな追い風を受ける見込み

⏩ HBM、パネルレベルのパッケージング、ガラス基板に積極的に関与

⏩ 強固なバランスシートを持ち、現金が負債の50%以上ある

- 報酬

- いいね

- コメント

- リポスト

- 共有

$AMD 2年早く財務目標達成

バーンスタインのステイシー・ラスゴンは、以前は$AMDに懐疑的だったが、現在は2028年までにAMDのEPSがおよそ$20に達すると予想しており、これは当初のAMDの2030年目標だった

主な理由はGPUではなく、サーバーCPUであり、AMDはインテルからシェアを奪い続けている一方で、サーバーCPUの市場規模は大幅に拡大している

重要なポイント:

AMDのデータセンター部門は現在、主要な成長エンジンであり、収益の増加、サーバーCPUのシェア拡大、リサ・スーが長期的なサーバーCPU市場の機会を$60B から$120B

に引き上げている

GPUの話はより複雑だ。ラスゴンは、AMDが限られたAI GPUプレーヤーからより重要な存在へと改善し、10〜11%のシェアに到達する可能性を見ているが、NVIDIAはCUDAを通じて依然として支配的だ

結論として、AMDのCPU事業だけでも、はるかに大きな収益パスを支えるのに十分に強力であり、GPUについては、AMDがNVIDIAとのソフトウェアとエコシステムのギャップを埋めることができれば、追加の上昇余地がある

原文表示バーンスタインのステイシー・ラスゴンは、以前は$AMDに懐疑的だったが、現在は2028年までにAMDのEPSがおよそ$20に達すると予想しており、これは当初のAMDの2030年目標だった

主な理由はGPUではなく、サーバーCPUであり、AMDはインテルからシェアを奪い続けている一方で、サーバーCPUの市場規模は大幅に拡大している

重要なポイント:

AMDのデータセンター部門は現在、主要な成長エンジンであり、収益の増加、サーバーCPUのシェア拡大、リサ・スーが長期的なサーバーCPU市場の機会を$60B から$120B

に引き上げている

GPUの話はより複雑だ。ラスゴンは、AMDが限られたAI GPUプレーヤーからより重要な存在へと改善し、10〜11%のシェアに到達する可能性を見ているが、NVIDIAはCUDAを通じて依然として支配的だ

結論として、AMDのCPU事業だけでも、はるかに大きな収益パスを支えるのに十分に強力であり、GPUについては、AMDがNVIDIAとのソフトウェアとエコシステムのギャップを埋めることができれば、追加の上昇余地がある

- 報酬

- いいね

- コメント

- リポスト

- 共有

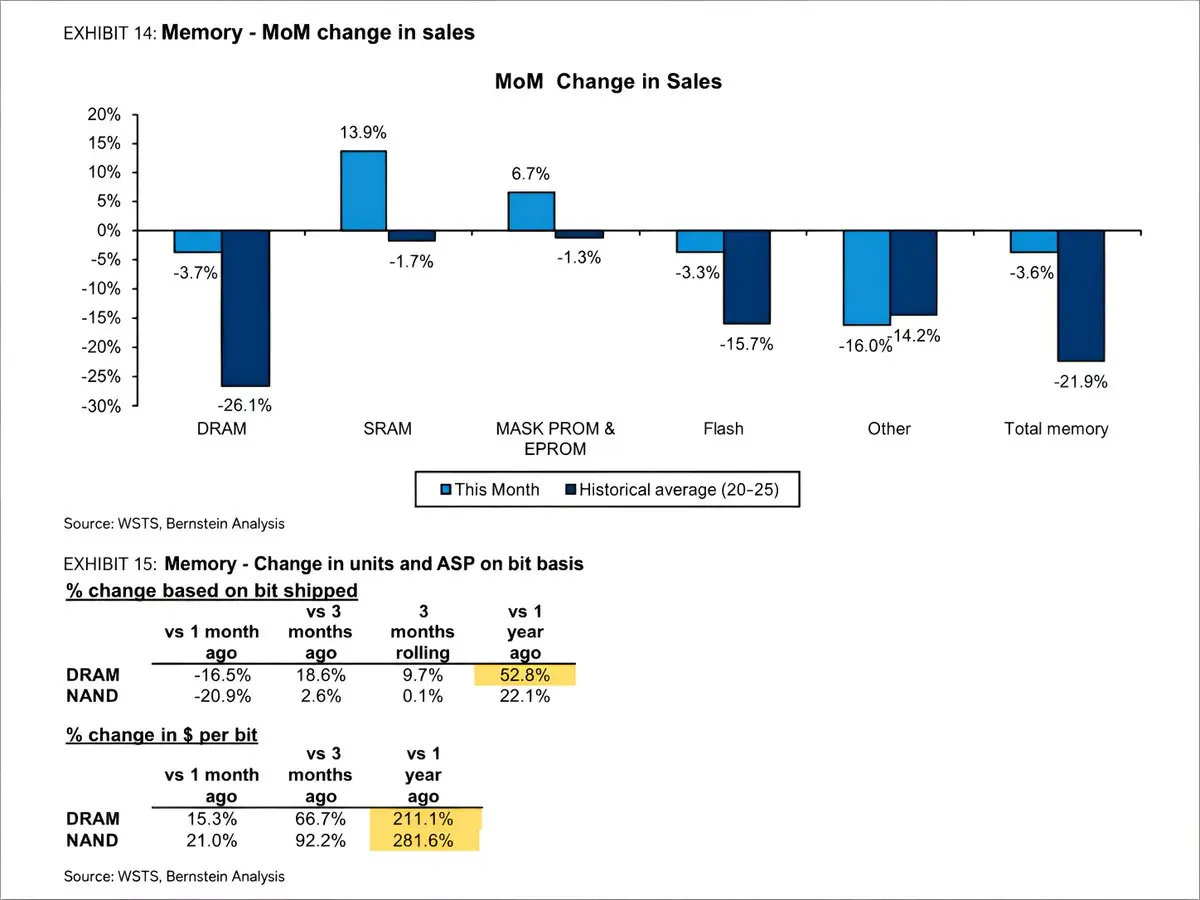

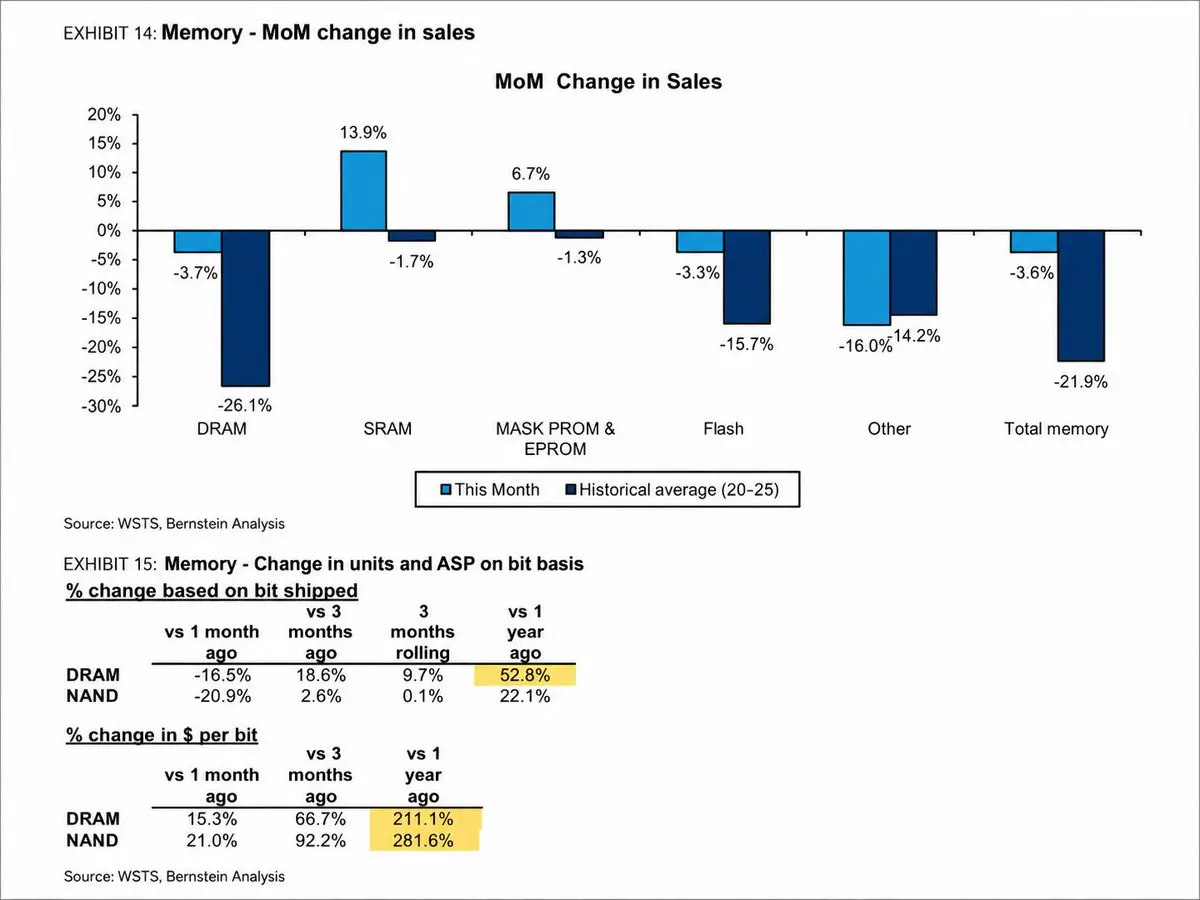

バーンスタインは、メモリ価格の大幅な加速を報告しており、DRAMのASP(平均販売価格)/ビットは前年比211%増加し、NANDのASP/ビットは前年比282%増加しています。

はい、ビット出荷量は月次で弱含みで、DRAMは16.5%減少し、NANDは20.9%減少しました。

出荷ビット数の急激な減少にもかかわらず、DRAMの売上は月次でわずか3.7%減少しただけで、ASPがほぼ完全にボリュームの弱さを相殺したためです。

はい、ビット出荷量は月次で弱含みで、DRAMは16.5%減少し、NANDは20.9%減少しました。

出荷ビット数の急激な減少にもかかわらず、DRAMの売上は月次でわずか3.7%減少しただけで、ASPがほぼ完全にボリュームの弱さを相殺したためです。

DRAM-1.27%

- 報酬

- 1

- コメント

- リポスト

- 共有

バーンスタインは、メモリ価格の大幅な加速を報告しており、DRAMのASP(平均販売価格)/ビットは前年比211%増、NANDのASP/ビットは前年比282%増です。

はい、ビット出荷量は月次で弱含みで、DRAMは16.5%減、NANDは20.9%減でした。

出荷ビット数の急激な減少にもかかわらず、DRAMの売上は月次でわずか3.7%減にとどまりました。これは、ASPがほぼ完全にボリュームの弱さを相殺したためです。

はい、ビット出荷量は月次で弱含みで、DRAMは16.5%減、NANDは20.9%減でした。

出荷ビット数の急激な減少にもかかわらず、DRAMの売上は月次でわずか3.7%減にとどまりました。これは、ASPがほぼ完全にボリュームの弱さを相殺したためです。

DRAM-1.27%

- 報酬

- 1

- コメント

- リポスト

- 共有

それは微妙な変化でしたが、OpenAIは過去1年で多くのオーラを失いました

彼らはもはやナンバーワンのAI研究所とは見なされておらず、アルトマンが何を言おうとそれほど重みを持たなくなったようです

彼らはIPOを発表したばかりで、Xはほとんど気にしていないようでした

原文表示彼らはもはやナンバーワンのAI研究所とは見なされておらず、アルトマンが何を言おうとそれほど重みを持たなくなったようです

彼らはIPOを発表したばかりで、Xはほとんど気にしていないようでした

- 報酬

- 1

- コメント

- リポスト

- 共有

$NBIS はBofAから280ドルの価格目標を提示された

評価は2027年の売上高に対して8.5倍の倍率に基づいている

重要な引用:

「同社は通常、各GPUに対して3〜4社の顧客が競合していると述べており、これが価格の弾力性と顧客選択のオプション性を支持していると我々は見ている」

原文表示評価は2027年の売上高に対して8.5倍の倍率に基づいている

重要な引用:

「同社は通常、各GPUに対して3〜4社の顧客が競合していると述べており、これが価格の弾力性と顧客選択のオプション性を支持していると我々は見ている」

- 報酬

- 1

- コメント

- リポスト

- 共有

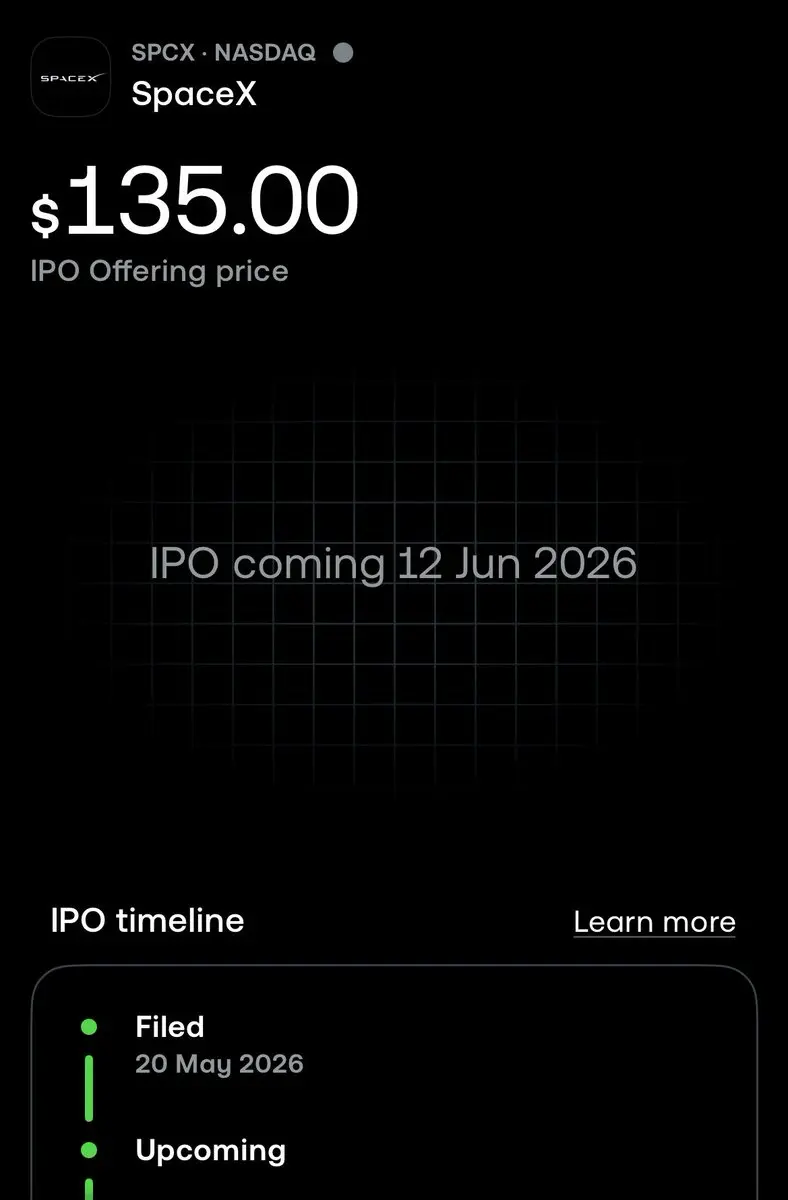

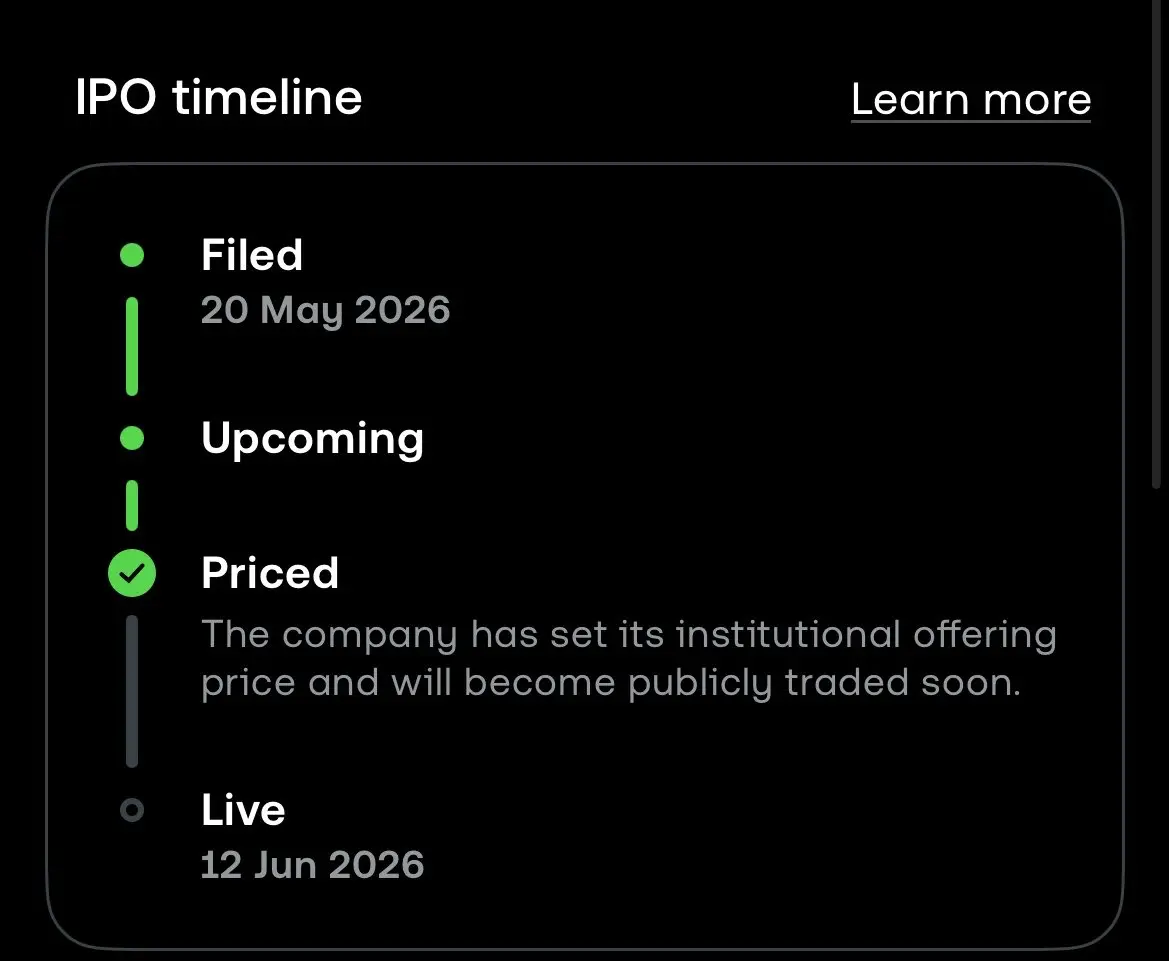

Trading 212は現在$SPCX IPOを提供しています

$1.75兆の評価額

その価格で投資のリターンを得る方法が見えません

$1T 最大であるべきです

その評価額では、$GOOGの時価総額に達する可能性があり、それでもなお150%のリターンに過ぎません

そして、GoogleとAnthropicの取引を含めても、売上の90倍で取引されることになります

私の意見では、上昇余地はありません

原文表示$1.75兆の評価額

その価格で投資のリターンを得る方法が見えません

$1T 最大であるべきです

その評価額では、$GOOGの時価総額に達する可能性があり、それでもなお150%のリターンに過ぎません

そして、GoogleとAnthropicの取引を含めても、売上の90倍で取引されることになります

私の意見では、上昇余地はありません

- 報酬

- 4

- コメント

- リポスト

- 共有

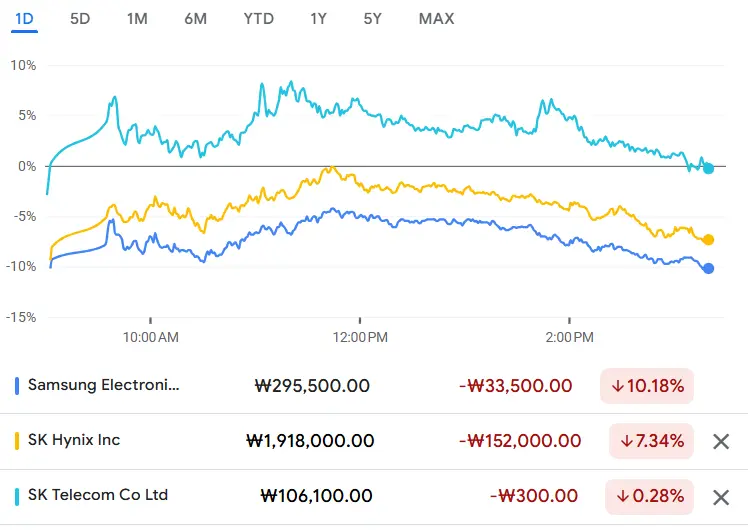

韓国株式市場は今日良い割引を提供しています

$SKM いくつかの強さを示しています

原文表示$SKM いくつかの強さを示しています

- 報酬

- いいね

- コメント

- リポスト

- 共有

このメモリーサイクルは投資家を驚かせ続けるだろう

バーンスタインは現在、HBM4の価格が2027年に約16.6ドル/GBから37ドル/GBに上昇すると予想している、ヴェラ・ルービンが大量出荷される時

それは現在のHBM4価格から2倍以上の増加を意味する

$MU $5930 $000660

原文表示バーンスタインは現在、HBM4の価格が2027年に約16.6ドル/GBから37ドル/GBに上昇すると予想している、ヴェラ・ルービンが大量出荷される時

それは現在のHBM4価格から2倍以上の増加を意味する

$MU $5930 $000660

- 報酬

- いいね

- コメント

- リポスト

- 共有

TD Cowenは$AMD の価格目標を500ドルから600ドルに引き上げ、経営陣との会合後に買い推奨を維持した

主なポイントは、AMDのAIの機会が以前よりも強力に見えることだ。経営陣は、その$120B AIの市場規模(TAM)を控えめに見積もっている可能性があり、エージェント型AIは効率的なCPU、GPU、低遅延システムの需要を高めている

TD Cowenは、AMDがCPUの強み、AIアクセラレータのロードマップ、より広範なプラットフォームの取り組みに支えられ、AIインフラストラクチャにおいてNVIDIAの主要な取引相手となると見ている

原文表示主なポイントは、AMDのAIの機会が以前よりも強力に見えることだ。経営陣は、その$120B AIの市場規模(TAM)を控えめに見積もっている可能性があり、エージェント型AIは効率的なCPU、GPU、低遅延システムの需要を高めている

TD Cowenは、AMDがCPUの強み、AIアクセラレータのロードマップ、より広範なプラットフォームの取り組みに支えられ、AIインフラストラクチャにおいてNVIDIAの主要な取引相手となると見ている

- 報酬

- 1

- 1

- リポスト

- 共有

Devia:

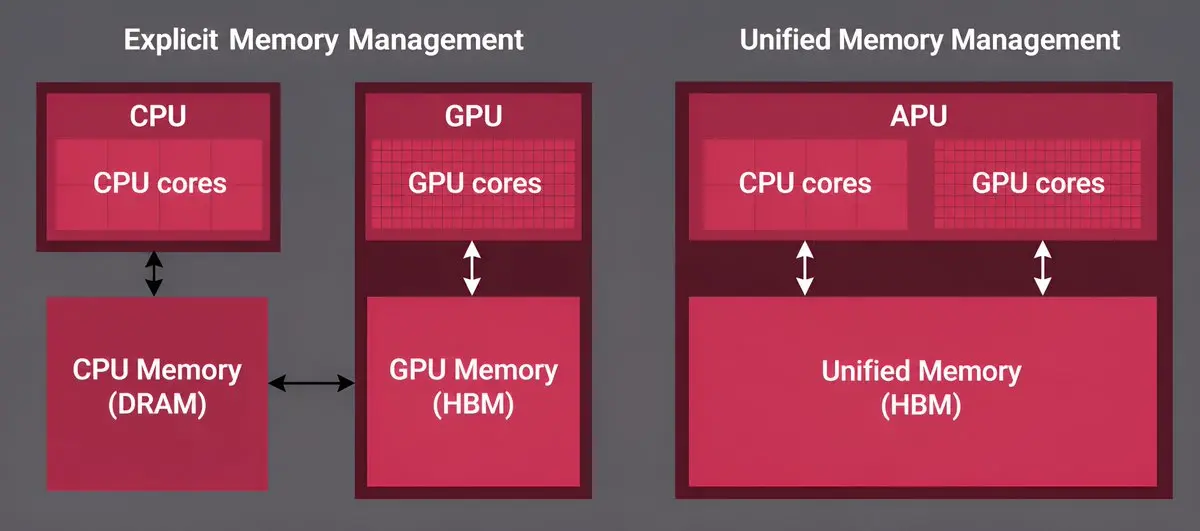

amd もまた良い会社です$AMD は統一メモリアーキテクチャ(UMA)がAI用PC、ワークステーション、将来の高性能プラットフォームでますます重要になってきていると述べています

アイデアは、CPU、GPU、メモリが一つの大きなメモリプールを共有し、システムRAMとGPU VRAMを分離しないことです。これにより、AIワークロードに役立ちます。なぜなら、大きなモデルは多くのアクセス可能なメモリを必要とするからです

Ryzen CPUとRadeon GraphicsのVP兼GMであるDavid McAfeeは次のように述べました:

「Strix Haloと$NVDA がこの分野に参入することで、UMAシステムに多くの焦点が当てられるでしょう。そして、これらのUMAシステムが何をできるのかに適したアーキテクチャを見極めることになるでしょう。」

「これは全く新しいワークロードであり、私たちが解決しようとしている全く新しいコンピューティング空間です。そして、それは私たちの製品選択、ロードマップ製品、展開オプションに多くの影響を与えると思います。」

「NVIDIAが発表したことは、そのアーキテクチャの支持です。」

「これらのシステムの統一メモリプールのおかげで、エージェント型コンピューティングと超大型モデルの実行が可能になったことは、非常にユニークな価値です。」

統一メモリアーキテクチャは

原文表示アイデアは、CPU、GPU、メモリが一つの大きなメモリプールを共有し、システムRAMとGPU VRAMを分離しないことです。これにより、AIワークロードに役立ちます。なぜなら、大きなモデルは多くのアクセス可能なメモリを必要とするからです

Ryzen CPUとRadeon GraphicsのVP兼GMであるDavid McAfeeは次のように述べました:

「Strix Haloと$NVDA がこの分野に参入することで、UMAシステムに多くの焦点が当てられるでしょう。そして、これらのUMAシステムが何をできるのかに適したアーキテクチャを見極めることになるでしょう。」

「これは全く新しいワークロードであり、私たちが解決しようとしている全く新しいコンピューティング空間です。そして、それは私たちの製品選択、ロードマップ製品、展開オプションに多くの影響を与えると思います。」

「NVIDIAが発表したことは、そのアーキテクチャの支持です。」

「これらのシステムの統一メモリプールのおかげで、エージェント型コンピューティングと超大型モデルの実行が可能になったことは、非常にユニークな価値です。」

統一メモリアーキテクチャは

- 報酬

- 4

- コメント

- リポスト

- 共有

ほとんどの高品質なAI構築の名前は、評価額に関係なく、少なくとも10倍になっている。

サプライチェーンのどの会社でも、市場資本を10倍にできる。

AIの力と進歩を考えると、10年という期間でそれは狂っているように聞こえるだろうか?

そのチャンスはとんでもなく巨大だ。

原文表示サプライチェーンのどの会社でも、市場資本を10倍にできる。

AIの力と進歩を考えると、10年という期間でそれは狂っているように聞こえるだろうか?

そのチャンスはとんでもなく巨大だ。

- 報酬

- 3

- 1

- リポスト

- 共有

GateUser-92d40463:

見てみましょう

メルカリーリサーチの2026年第1四半期CPU市場シェアデータによると、$AMD は全体のx86 CPU市場で記録的な32.6%のシェアを獲得しました。

インテルは依然として67.4%のシェアでリードしていますが、その地位は前四半期の68.6%、1年前の72.9%から弱まりました。$AMDの増加は部分的にインテルの供給制約によるものであり、またクライアント、サーバー、セミカスタム市場でのAMDの継続的なシェア拡大によるものです。

組み込み、セミカスタム、IoTチップを除くと、AMDのx86シェアは30%に達し、前期の29.3%から増加し、前年同期比で24.4%でした。

原文表示インテルは依然として67.4%のシェアでリードしていますが、その地位は前四半期の68.6%、1年前の72.9%から弱まりました。$AMDの増加は部分的にインテルの供給制約によるものであり、またクライアント、サーバー、セミカスタム市場でのAMDの継続的なシェア拡大によるものです。

組み込み、セミカスタム、IoTチップを除くと、AMDのx86シェアは30%に達し、前期の29.3%から増加し、前年同期比で24.4%でした。

- 報酬

- 1

- コメント

- リポスト

- 共有

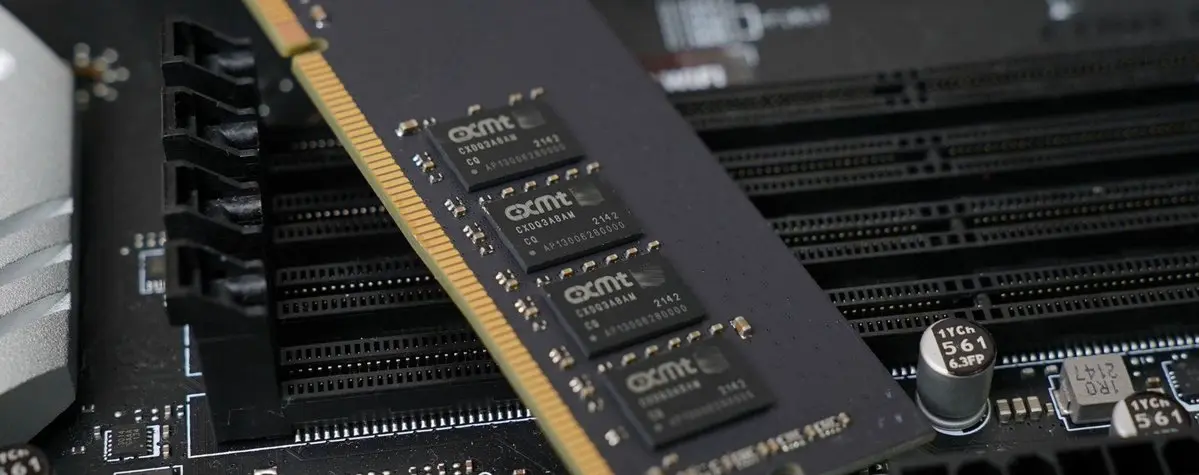

Wccftechのレポートによると、CXMTのDDR5はサムスン、SKハイニックス、$MU DDR5と比べて実質的に安価ではない

複数のメモリベンダーはWccftechに対し、CXMTの真の利点は価格ではなく供給の可用性であると語った。CXMTはHBMやSOCAMMのような高級AIメモリ製品に大きく依存していないため、クライアントやメインストリーム市場向けにより多くのDRAMを利用可能にしている

しかしながら、CXMTは依然としてハイエンドDRAM技術においてビッグ3に遅れをとっているようだ。彼らのDDR5は現在、エントリーレベルやメインストリームモジュールにはより適しているが、CUDIMM、CQDIMM、MRDIMM、CSODIMMといったプレミアムフォーマットでは遅れをとっている

原文表示複数のメモリベンダーはWccftechに対し、CXMTの真の利点は価格ではなく供給の可用性であると語った。CXMTはHBMやSOCAMMのような高級AIメモリ製品に大きく依存していないため、クライアントやメインストリーム市場向けにより多くのDRAMを利用可能にしている

しかしながら、CXMTは依然としてハイエンドDRAM技術においてビッグ3に遅れをとっているようだ。彼らのDDR5は現在、エントリーレベルやメインストリームモジュールにはより適しているが、CUDIMM、CQDIMM、MRDIMM、CSODIMMといったプレミアムフォーマットでは遅れをとっている

- 報酬

- 1

- 1

- リポスト

- 共有

Xyriww:

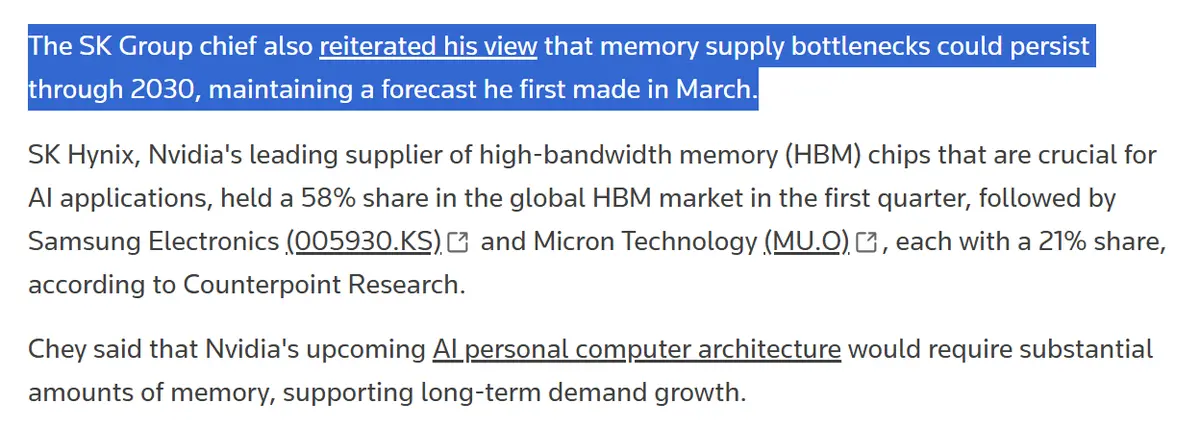

それでもいつも失敗してしまい、家族の身分証を使ってみようと試みましたが、カメラの場所ははっきりと見えていて明るいのに、いつも失敗します。SKグループの会長は、メモリのボトルネックが2030年まで続くと見ている

- > 2030年までに容量は倍増すると予想されているが、需要はそれを大きく上回る可能性が高く、おそらく5倍以上になる

同じ週に、市場は雇用報告を受けてメモリ株を売り叩くことを決定

それは構造的な弱気の見通しなのか、それとも下げ局面での買いのチャンスなのか?

原文表示- > 2030年までに容量は倍増すると予想されているが、需要はそれを大きく上回る可能性が高く、おそらく5倍以上になる

同じ週に、市場は雇用報告を受けてメモリ株を売り叩くことを決定

それは構造的な弱気の見通しなのか、それとも下げ局面での買いのチャンスなのか?

- 報酬

- 1

- コメント

- リポスト

- 共有

$TSM CEOは最近こう言った:

「メモリメーカーの80%の粗利益率を羨ましいと思うが、私は絶対にそうしない。」

これがメモリが歴史的に循環的な部品である理由を説明している

メモリとは異なり、$TSM が価格をあまりにも積極的に引き上げると、顧客は競合他社に流れることを促し、たとえその競合がより高いコストや効率の悪さによる高いコストを持っていても

メモリは主に商品である。それは、競争よりも、チャンスがある間にできるだけ多く稼ぐことに関心があることを意味する

そして、そのチャンスはタイトな市場環境にのみ存在する

原文表示「メモリメーカーの80%の粗利益率を羨ましいと思うが、私は絶対にそうしない。」

これがメモリが歴史的に循環的な部品である理由を説明している

メモリとは異なり、$TSM が価格をあまりにも積極的に引き上げると、顧客は競合他社に流れることを促し、たとえその競合がより高いコストや効率の悪さによる高いコストを持っていても

メモリは主に商品である。それは、競争よりも、チャンスがある間にできるだけ多く稼ぐことに関心があることを意味する

そして、そのチャンスはタイトな市場環境にのみ存在する

- 報酬

- 1

- コメント

- リポスト

- 共有

$META はほぼ2年にわたって横ばいです

ザックも株式資金調達を検討しています

一方で、$META は私のトップ10の巨大企業の中で質的に最も好きではないものの一つです

他方で、もし資金調達のせいでさらに15〜20%下落した場合、次の水準で取引されることになります:

-> 15倍のNTM EPS

-> 強力なバランスシートを持つ

-> 25%の予想成長率

-> 依然として38%のマージン

原文表示ザックも株式資金調達を検討しています

一方で、$META は私のトップ10の巨大企業の中で質的に最も好きではないものの一つです

他方で、もし資金調達のせいでさらに15〜20%下落した場合、次の水準で取引されることになります:

-> 15倍のNTM EPS

-> 強力なバランスシートを持つ

-> 25%の予想成長率

-> 依然として38%のマージン

- 報酬

- 1

- 1

- リポスト

- 共有

GateUser-7e881d75:

わおわお、それはとても美しいですね、いつも幸運があなたの味方でありますように、友達

唯一保留中だったサムスンは、今承認され、合計は3になりました

中にはこれを$MU にとってマイナスだと捻じ曲げようとする人もいます

原文表示中にはこれを$MU にとってマイナスだと捻じ曲げようとする人もいます

- 報酬

- いいね

- コメント

- リポスト

- 共有