Queimar metade de $HYPE? Uma proposta radical desencadeia um debate aceso sobre a valorização da Hyperliquid

Recentemente, com o aumento da popularidade das Perp DEX, multiplicaram-se rapidamente novos projetos, desafiando a posição dominante da Hyperliquid neste mercado.

Apesar da atenção dedicada às inovações das novas plataformas, a evolução do preço do $HYPE — o token principal — tem passado largamente despercebida. Contudo, o fator mais direto a influenciar o preço do token é mesmo a oferta de $HYPE.

A oferta é influenciada por dois mecanismos: recompras constantes, que absorvem tokens em circulação e reduzem a liquidez disponível — comparável ao esvaziamento de uma piscina — e mudanças estruturais nos mecanismos globais de oferta, que fecham efetivamente o acesso ao token.

Analisando o modelo atual de oferta do $HYPE, surgem preocupações centrais:

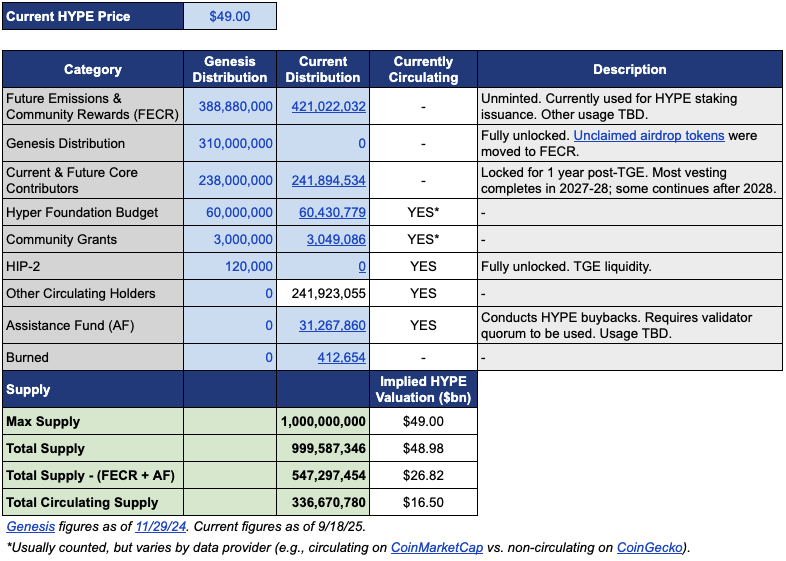

A oferta circulante ronda os 339 milhões de tokens e a capitalização de mercado situa-se em cerca de 15,4 mil milhões $; já a oferta total aproxima-se de 1 mil milhão de tokens, levando a uma avaliação totalmente diluída (FDV) de 46 mil milhões $.

Esta diferença de quase três vezes entre capitalização de mercado e FDV resulta, fundamentalmente, de dois fatores: 421 milhões de tokens reservados para Emissões Futuras e Recompensas Comunitárias (FECR), e 31,26 milhões de tokens alocados ao Fundo de Apoio (AF).

O Fundo de Apoio é a conta da Hyperliquid destinada à recompra de HYPE com receita do protocolo. Os tokens são adquiridos diariamente, mas não são queimados — ficam apenas em carteira. O desafio: os investidores deparam-se com um FDV de 46 mil milhões $ e percebem uma valorização exagerada, ignorando a oferta circulante mais reduzida.

Neste contexto, Jon Charbonneau (DBA Asset Management, um grande detentor de HYPE) e o investigador independente Hasu apresentaram uma proposta não oficial relativa ao $HYPE, a 22 de setembro — uma iniciativa invulgarmente ousada. Em resumo:

Destruir 45% da oferta total de $HYPE, reduzindo a FDV para se aproximar do valor circulante.

A proposta gerou de imediato debate intenso, com a publicação a alcançar 410 000 visualizações na data de elaboração deste artigo.

Porque gera tanta polémica? Caso avançasse, a queima de 45% da oferta do HYPE quase duplicaria o valor representado por cada token. Uma FDV muito inferior poderia motivar investidores antes reticentes.

Apresentamos abaixo os pontos fundamentais da proposta original.

Reduzir FDV: Tornar o HYPE Menos Dispendioso

A proposta de Jon e Hasu resume-se a queimar 45% da oferta, mas implementar esta medida é significativamente mais complexo.

Para compreender a proposta, é necessário clarificar a estrutura de oferta do HYPE. Segundo os dados apresentados por Jon, à cotação de 49 $ (preço na data de apresentação), o HYPE conta com uma oferta total de 1 mil milhão de tokens, dos quais apenas 337 milhões estão em circulação, o que equivale a uma capitalização de mercado de 16,5 mil milhões $.

Onde se encontram então os restantes 660 milhões de tokens?

A maioria corresponde a 421 milhões de tokens alocados a Emissões Futuras e Recompensas Comunitárias (FECR) — uma reserva substancial sem calendário ou finalidade definidos — e 31,26 milhões detidos pelo Fundo de Apoio (AF), que acumula HYPE diariamente sem vender.

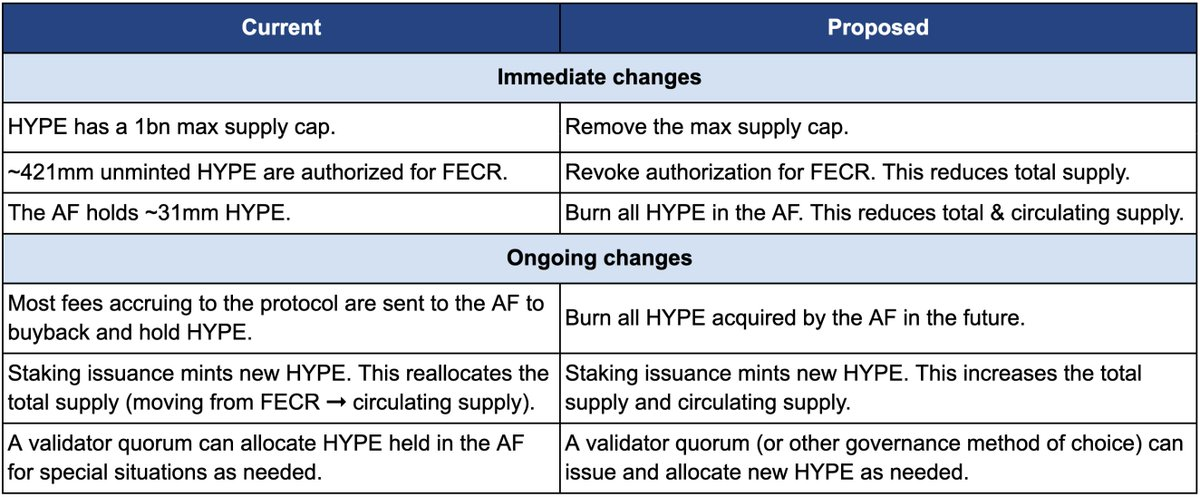

A proposta define três etapas centrais para a queima de tokens:

Em primeiro lugar, revogar a autorização para os 421 milhões de tokens FECR. Destinados a futuras recompensas de staking e incentivos comunitários, estes tokens não têm calendário de emissão. Jon compara esta reserva a uma espada de Dâmocles sobre o mercado. Sugere revogar a autorização, e se necessário reemitir através de voto de governança.

Em segundo lugar, queimar os 31,26 milhões de HYPE do Fundo de Apoio (AF) e proceder à queima imediata de todos os HYPE adquiridos posteriormente pelo AF. Atualmente, o AF aplica receitas do protocolo — sobretudo 99% das taxas de negociação — para comprar cerca de 1 milhão $ em HYPE por dia. De acordo com o plano de Jon, estes tokens seriam destruídos logo após a compra, e não mantidos em carteira.

Em terceiro lugar, eliminar o limite de 1 mil milhão de tokens da oferta. Embora pareça paradoxal falar em retirar o teto máximo ao mesmo tempo que se reduz a oferta, Jon justifica: os limites fixos são uma herança do modelo de 21 milhões do Bitcoin, raramente relevante para mostos projetos. Remover o limite permite que futuras emissões — como recompensas de staking — sejam governadas e atribuídas de modo transparente, e não extraídas de reservas pré-definidas.

A tabela seguinte compara visualmente os cenários antes e depois da proposta.

Qual o motivo para esta abordagem agressiva? Jon e Hasu argumentam que o modelo de oferta do HYPE é, essencialmente, uma questão contabilística — e não económica.

A origem do problema está nas metodologias de cálculo de plataformas como a CoinMarketCap.

Tokens queimados, reservas FECR e holdings do AF são tratados de formas diferentes pelas várias plataformas ao reportar FDV, oferta total e oferta circulante. Por exemplo, a CoinMarketCap considera sempre o limite de 1 mil milhão de oferta para os cálculos de FDV, independentemente das queimas efetuadas.

Deste modo, nem recompras nem queimas conseguem reduzir o FDV apresentado.

Como mostra a tabela, a proposta eliminaria as tranches FECR (421 milhões) e AF (31 milhões), mudando de um teto rígido de 1 mil milhão para um modelo dinâmico, orientado pela governação e pela procura efetiva.

Jon afirma: “Muitos investidores — inclusive fundos muito sofisticados e volumosos — olham apenas para o FDV em destaque.” Com uma FDV de 46 mil milhões $, o HYPE parece mais caro do que Ethereum, o que afasta potenciais compradores.

Como é habitual, também há interesses pessoais em jogo. Jon assume que o seu fundo DBA tem uma posição relevante em HYPE e que detém tokens pessoalmente; votaria favoravelmente se tivesse essa oportunidade.

A proposta reforça que estas mudanças não impactam as quotas relativas dos detentores atuais, a capacidade de financiamento da Hyperliquid ou o seu sistema de governança. Nas palavras de Jon,

“Isto só torna a contabilidade mais transparente.”

Quando "Alocações Comunitárias" se Tornam Norma Silenciosa do Setor

A comunidade irá aprovar esta proposta? Os comentários ao tópico original já revelam forte polémica.

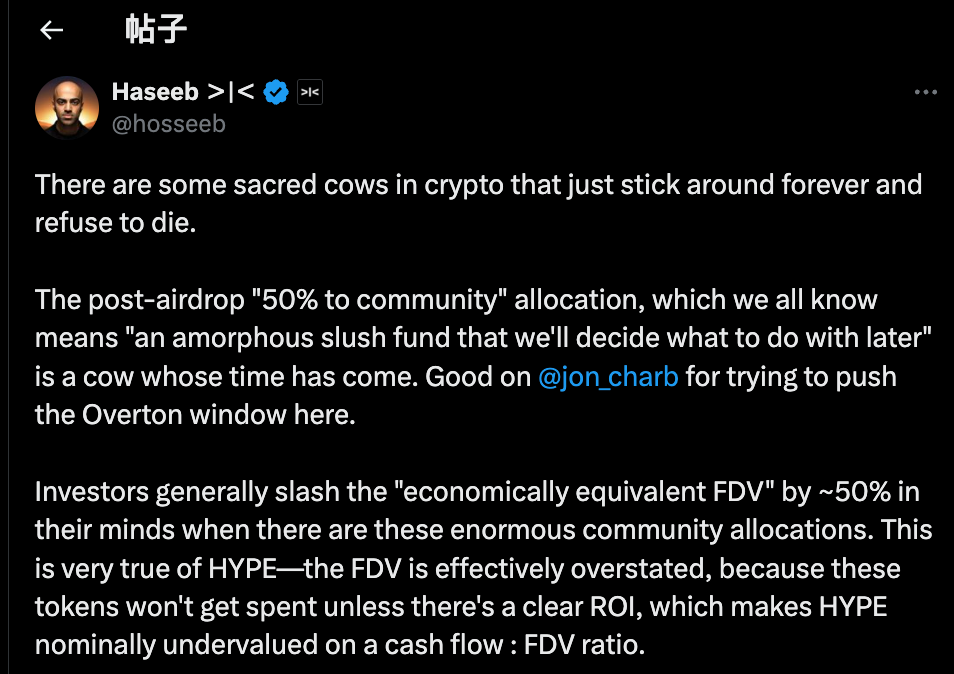

Haseeb Qureshi, sócio da Dragonfly Capital, enquadrando a proposta, referiu uma tendência geral do setor cripto:

“Existem ‘vacas sagradas’ nas criptomoedas — práticas que perduram mas deviam terminar.”

Isto refere-se à norma tácita do setor: após os lançamentos, as equipas reservam tipicamente 40–50% da oferta para “comunidades”. Parece descentralização e Web3, mas serve frequentemente apenas de fachada.

No bull market de 2021, os projetos competiam para parecer os mais “descentralizados” — tokenomics exibiam 50%, 60%, até 70% destinados à comunidade, com percentagens maiores sinalizando maior correção política.

Mas como são realmente usadas estas reservas? Ninguém tem resposta definitiva.

Na realidade, algumas equipas tratam estas alocações como reservas flexíveis — utilizáveis conforme lhes convém, sempre sob o argumento do “benefício da comunidade”.

O mercado não é ingênuo.

Haseeb revela um segredo recorrente na indústria: investidores profissionais descontam automaticamente em 50% as “reservas comunitárias” ao avaliar projetos.

Assim, um projeto com FDV de 50 mil milhões $ e 50% alocado à comunidade é considerado como valendo 25 mil milhões $, exceto se existir uma definição clara de ROI; caso contrário, esses tokens são apenas promessas teóricas.

Esta é exatamente a dificuldade do HYPE. Dos 49 mil milhões $ de FDV, mais de 40% pertencem à reserva para emissões futuras e recompensas comunitárias. Os investidores olham para estes números e afastam-se.

Não se trata de debilidades fundamentais do HYPE; o problema está nos valores inflacionados em destaque. Haseeb sugere que a proposta de Jon abre espaço para uma discussão aberta sobre alterações radicais de oferta — mudando normas do setor sobre “reservas comunitárias”.

A posição dos apoiantes é inequívoca:

Se os tokens forem usar-se, devem sujeitar-se à governança — esclarecer rationale, volume de emissão e retorno esperado. Exigir transparência e responsabilização, em vez de confiar cegamente numa caixa fechada.

A radicalidade da proposta também originou contestação, agrupada em três pontos principais:

Primeiro, é necessário algum HYPE como reserva de risco.

Do ponto de vista da gestão de risco, os 31 milhões de tokens do AF não são apenas inventário — servem de fundo de contingência para multas regulatórias ou ataques. Queimar as reservas eliminaria qualquer garantia para situações de crise.

Segundo, o HYPE já dispõe de mecanismos técnicos sólidos de queima.

A Hyperliquid suporta três vias orgânicas de queima: queima de taxas de trading spot, queima de taxas HyperEVM e queima de taxas de leilão.

Estes mecanismos ajustam a oferta de modo dinâmico, conforme utilização da plataforma, e uma intervenção artificial pode gerar perturbações. Queimas dinâmicas, ajustadas ao uso, são preferíveis a cortes pontuais em larga escala.

Terceiro, uma queima de grande dimensão pode prejudicar incentivos.

As emissões futuras são o principal instrumento de crescimento da Hyperliquid, recompensando utilizadores e contribuidores. Queimá-las pode travar o desenvolvimento da plataforma. Grandes stakers ficariam bloqueados e, sem novas recompensas, desapareceria o incentivo ao staking.

Quem Serve o Token?

À partida, trata-se de um debate técnico sobre a queima de tokens. Mas, no fundo, reflete conflitos de interesse.

Jon e Haseeb defendem que os investidores institucionais são os principais motores de entrada de capital.

Estes fundos gerem milhares de milhões, e as suas operações movimentam de facto os preços. Contudo, perante uma FDV de 49 mil milhões $, as instituições afastam-se. Reduzir este valor é fundamental para tornar o HYPE mais apelativo para investidores institucionais.

A comunidade tem uma perspetiva oposta, considerando os pequenos investidores como o verdadeiro pilar. O sucesso da Hyperliquid resulta dos 94 000 participantes no airdrop que sustentam o ecossistema, e não do capital de risco. Ajustar o modelo económico apenas para grandes instituições é visto como afastamento dos valores fundadores.

Este dilema é recorrente.

Quase todos os projetos DeFi bem-sucedidos enfrentaram esta encruzilhada. O lançamento do token da Uniswap gerou forte debate entre comunidade e investidores sobre o controlo dos fundos.

A questão fundamental: Estes projetos blockchain servem o capital institucional ou os utilizadores cripto de base?

Esta proposta favorece as instituições — a lógica é: “os maiores fundos focam-se na FDV.” Para atrair grande capital, é essencial definir os parâmetros que lhes agradam.

Jon, como proponente, é investidor institucional com uma posição significativa de HYPE no seu fundo. Se a proposta avançar, grandes detentores como ele ganham mais. A oferta de tokens reduz-se, o preço pode subir e os portfólios valorizam-se.

A juntar a isto, Arthur Hayes vendeu recentemente 800 000 $ em HYPE — brincando com a hipótese de comprar um Ferrari — o que reforça o momento da proposta. Os primeiros investidores estão a sair enquanto uma queima de oferta pode elevar ainda mais os preços. Quem beneficia realmente?

À data de publicação, a Hyperliquid ainda não se pronunciou oficialmente. Independentemente do desfecho, o debate expõe algumas verdades incómodas:

O lucro orienta a discussão. Descentralização pode nunca ter sido relevante — serve apenas como fachada.

Avisos:

- Este artigo foi republicado de [TechFlow], mantendo todos os direitos de autor do autor original [David, Deep Tide TechFlow]. Em caso de dúvidas sobre republicação, contacte a equipa Gate Learn para resolução imediata.

- Aviso: As opiniões e declarações aqui apresentadas são da exclusiva responsabilidade do autor, não constituindo aconselhamento de investimento.

- As versões noutras línguas foram traduzidas pela equipa Gate Learn. Exceto em caso de referência expressa a Gate, é proibida a reprodução, distribuição ou plágio dos conteúdos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

O que é o Gate Pay?

O que é o DyDX? Tudo o que precisa saber sobre a DYDX

O que é Uniswap?

O que é Axie Infinito?

Aptos: Um lar para DeFi's de Alto Desempenho