Riscos DeFi: Curadores como novos Brokers

A economia dos curadores

Ao longo dos últimos dezoito meses, emergiu uma nova classe de intermediários financeiros no universo das finanças descentralizadas. Estas entidades designam-se por curadores de risco, gestores de cofres ou operadores de estratégias. Gerem milhares de milhões de dólares em depósitos de utilizadores em protocolos como Morpho (aproximadamente 7,3 mil milhões) e Euler (aproximadamente 1,1 mil milhões), definindo parâmetros de risco, selecionando tipos de garantia e alocando capital em estratégias de rendimento. Cobram comissões de desempenho entre 5 % e 15 % dos retornos gerados. Operam sem licenças, sem supervisão regulatória, sem obrigação de divulgar qualificações ou histórico, e frequentemente sem revelar a sua identidade real.

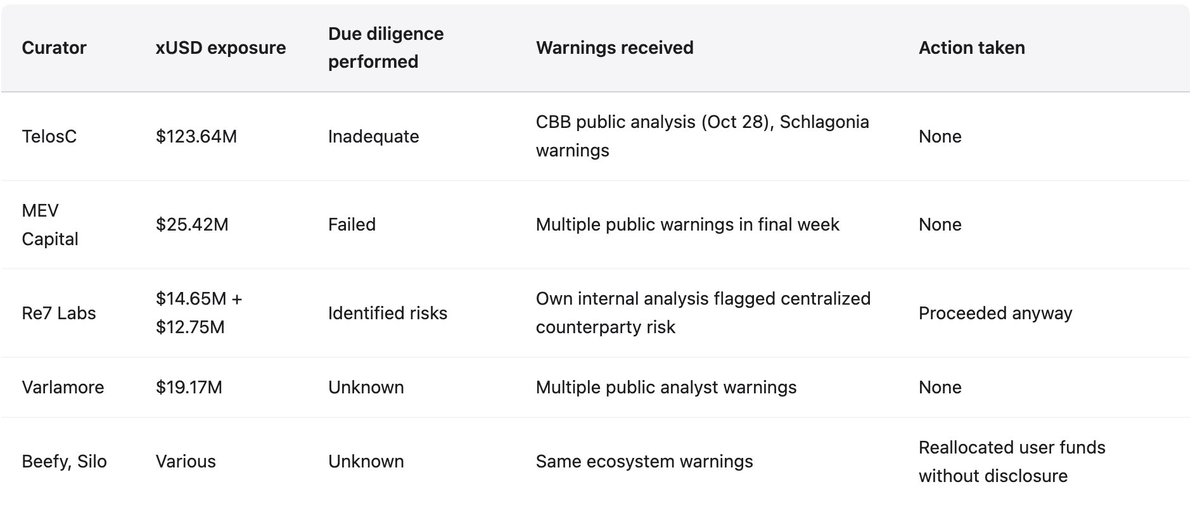

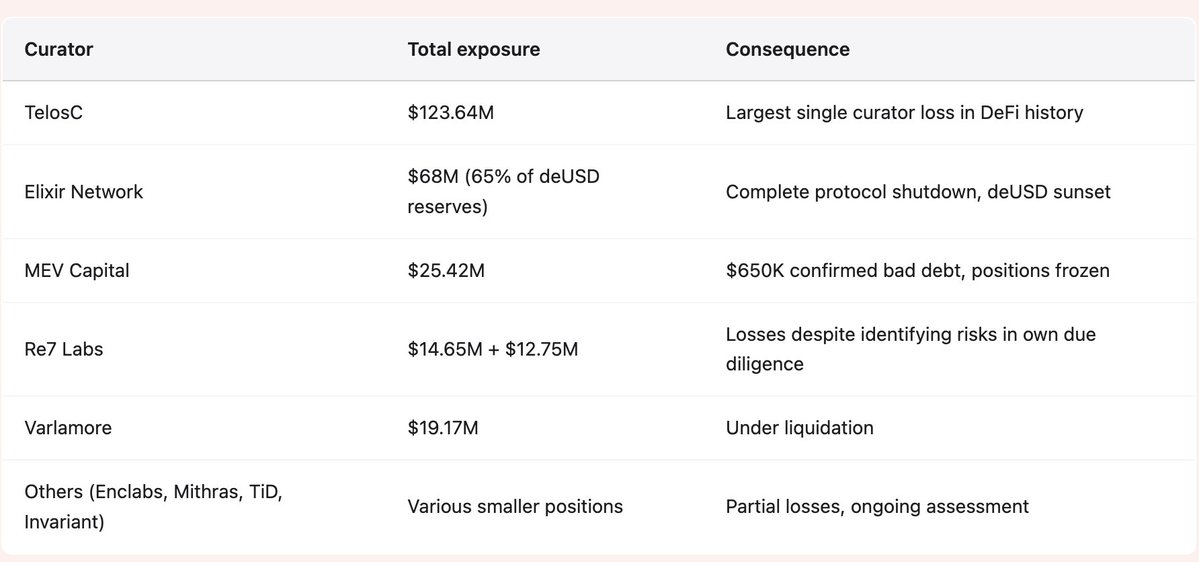

O colapso da Stream Finance em novembro de 2025 evidenciou o resultado desta arquitetura quando posta à prova. O contágio atingiu 285 milhões em todo o ecossistema. Curadores como TelosC (123,64 milhões), Elixir (68 milhões), MEV Capital (25,42 milhões), Re7 Labs (27,4 milhões em dois cofres), entre outros, concentraram depósitos de utilizadores num único contraparte que operava com alavancagem de 7,6x sobre 1,9 milhões em colateral real. Os avisos eram públicos e detalhados. A CBB publicou os rácios de alavancagem a 28 de outubro. Schlagonia alertou diretamente a Stream 172 dias antes do colapso. Os alertas foram ignorados porque a estrutura de incentivos recompensa quem os menospreza.

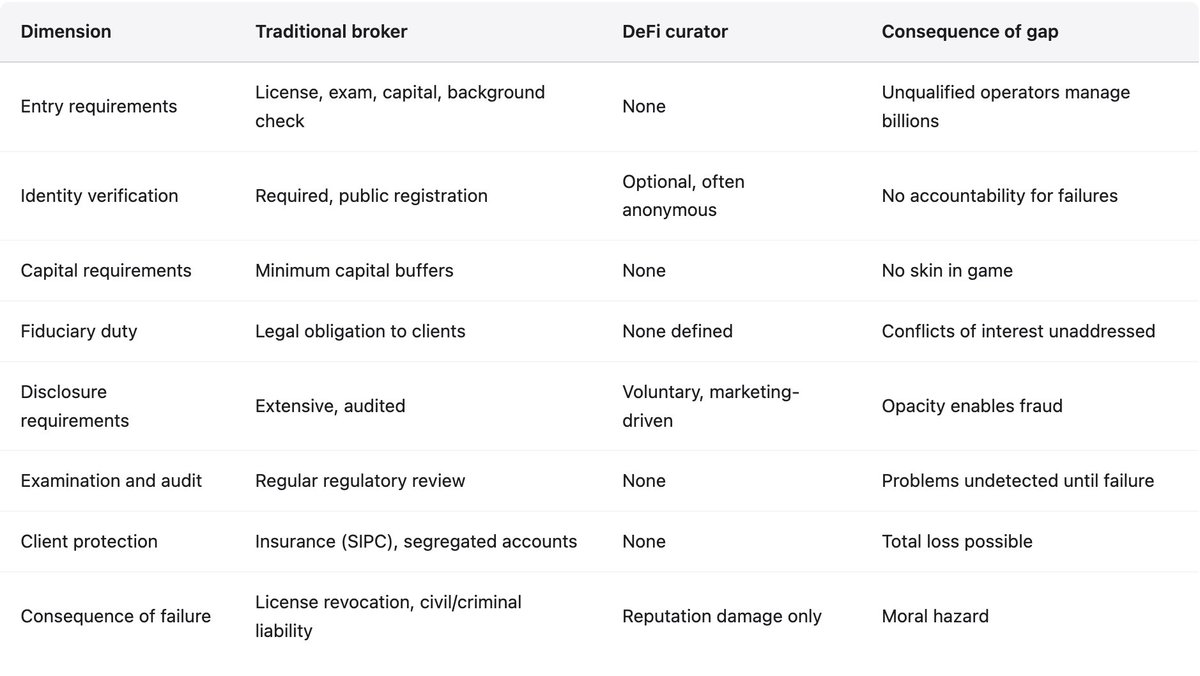

O modelo de curador replica um padrão das finanças tradicionais, mas desprovido dos mecanismos de responsabilização desenvolvidos ao longo de séculos de falhanços custosos. Quando bancos ou intermediários financeiros gerem fundos de clientes, enfrentam requisitos de capital, obrigações de registo, deveres fiduciários e escrutínio regulatório. Já no DeFi, os curadores enfrentam apenas incentivos de mercado, que favorecem a acumulação de ativos e maximização do rendimento em detrimento da gestão do risco. Os protocolos que suportam os curadores afirmam ser infraestruturas neutras, arrecadando comissões enquanto rejeitam responsabilidade pelos riscos que a atividade acarreta. Esta posição é insustentável, tal como demonstram as lições da banca tradicional, que há décadas abandonou o princípio de que intermediários remunerados por comissões podem escapar à responsabilização.

Arquitetura permissionless e consequências

Morpho e Euler funcionam como infraestruturas de empréstimo permissionless. Qualquer pessoa pode criar um cofre, definir parâmetros de risco, escolher garantias e começar a captar depósitos. Os protocolos fornecem a infraestrutura de smart contracts e recolhem comissões sobre a atividade. Esta arquitetura tem vantagens reais. Os sistemas permissionless fomentam inovação ao eliminar gatekeepers que poderiam bloquear novas abordagens por desconhecimento ou interesse concorrencial. Proporcionam acesso a serviços financeiros a quem seria excluído dos sistemas tradicionais. Criam registos transparentes e auditáveis de todas as transações na blockchain.

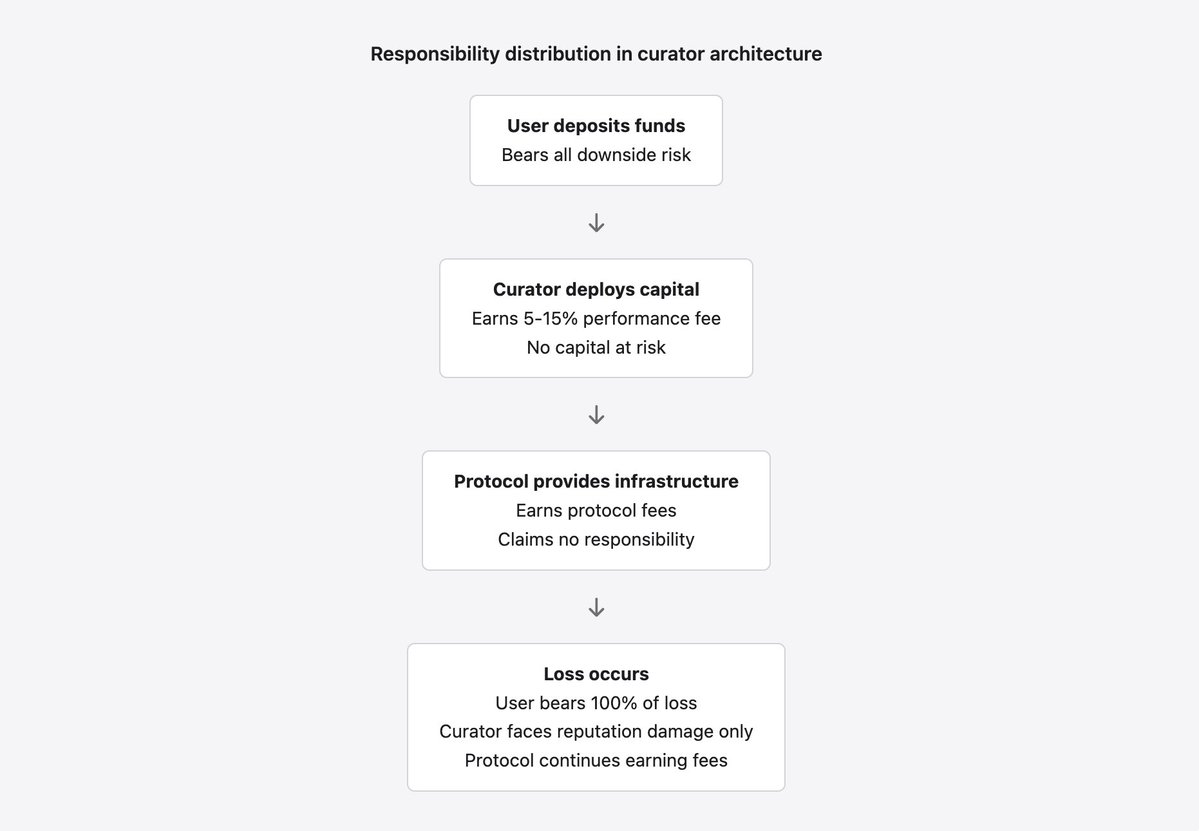

Contudo, esta arquitetura também origina problemas fundamentais, evidenciados em novembro de 2025. Sem gatekeeping, não há controlo de qualidade sobre quem se torna curador. Sem requisitos de registo, não há responsabilização em caso de falha. Sem divulgação de identidade, o curador pode acumular perdas sob uma identidade e reiniciar sob outra. Sem requisitos de capital, o curador não assume risco próprio além da reputação, facilmente descartada. Ernesto Boado, fundador da BGD Labs e colaborador da Aave, resumiu a questão: os curadores “vendem a tua marca a apostadores sem custos”. Os protocolos arrecadam receitas de comissões, os curadores recebem taxas de desempenho e os utilizadores suportam as perdas quando ocorre o inevitável.

A arquitetura permissionless origina um modo de falha que a Stream Finance exemplificou. Como qualquer pessoa pode criar um cofre, os curadores competem por depósitos oferecendo rendimentos mais elevados. Estes exigem ou alpha genuíno (raro e insustentável em larga escala) ou risco acrescido (comum e desastroso quando se concretiza). Os utilizadores veem “18 % APY” e não investigam a origem. Pressupõem que um “curador de risco” realizou a devida diligência. O curador identifica uma oportunidade de receita e aceita riscos que uma gestão prudente rejeitaria. O protocolo observa o aumento do TVL e das comissões, mas não intervém, pois sistemas permissionless não devem exercer gatekeeping.

Esta dinâmica competitiva conduz a uma corrida para o fundo. Curadores conservadores geram rendimentos mais baixos e atraem menos depósitos. Curadores que assumem riscos excessivos geram rendimentos superiores, atraem mais depósitos, ganham mais comissões e parecem bem sucedidos até ao falhanço inevitável. O mercado só distingue rendimento sustentável de risco insustentável quando ocorre a falha. Nessa altura, as perdas são socializadas e o curador não sofre consequências além de danos reputacionais, facilmente contornados ao lançar-se novamente sob outro nome.

Conflitos de interesse e falhas de incentivos

O modelo de curador incorpora conflitos de interesse que tornam previsíveis falhas como a da Stream Finance. Os curadores recebem comissões sobre ativos sob gestão e desempenho, criando incentivo direto para maximizar depósitos e rendimento, independentemente do risco. Utilizadores procuram segurança e retornos razoáveis. Curadores querem receita. Estes incentivos divergem precisamente quando tal é mais perigoso, nos períodos em que oportunidades de rendimento exigem aceitar riscos que os utilizadores rejeitariam se os conhecessem.

O caso da RE7 Labs é revelador, pois documentaram o seu próprio modo de falha. Antes de integrarem xUSD, identificaram “risco de contraparte centralizada” como preocupação — uma análise correta. A Stream concentrava risco num gestor externo anónimo, sem transparência nas posições ou estratégias. A RE7 Labs reconheceu o risco, mas avançou com xUSD pela “significativa procura dos utilizadores e da rede”. A receita sobrepôs-se ao risco para os fundos dos utilizadores. Quando esses fundos foram perdidos, RE7 Labs sofreu danos reputacionais, mas sem impacto financeiro. Os utilizadores suportaram 100 % da perda.

Esta estrutura de incentivos penaliza o comportamento prudente. Quem recusa uma oportunidade de alto rendimento por risco excessivo perde depósitos para concorrentes que aceitem esse risco. O curador prudente ganha menos comissões e parece subperformar. O imprudente ganha mais comissões e atrai mais depósitos até ao colapso. Até lá, acumula receitas que mantém, independentemente das perdas dos utilizadores. Vários curadores e gestores de cofres realocaram fundos para xUSD sem divulgação transparente, expondo depositantes à alavancagem recursiva e opacidade off-chain da Stream. Muitos depositaram em cofres promovidos como estratégias conservadoras e descobriram o capital concentrado numa contraparte com alavancagem de 7,6x.

Os modelos de comissão dos curadores geralmente incluem taxas de desempenho entre 5 % e 15 %. Parece razoável, mas a assimetria é evidente: os curadores capturam parte dos ganhos, sem exposição às perdas. Incentivam a maximização do rendimento, mas não a minimização do risco. Imagine um cofre com 100 milhões em depósitos gerando 10 % de rendimento. O curador recebe 1 milhão em comissões (10 % do rendimento). Se duplicar o risco para 20 %, recebe 2 milhões. Se o risco se concretizar e os utilizadores perderem 50 % do principal, o curador perde receitas futuras, mas mantém todas as comissões já recebidas. Os utilizadores perdem 50 milhões. Este é o paradigma “ganho eu, perdes tu”.

Os próprios protocolos enfrentam conflitos de interesse na gestão de falhas dos curadores. Morpho e Euler recebem comissões pela atividade dos cofres, tendo incentivo para maximizar depósitos e permitir cofres de alto rendimento, mesmo com riscos excessivos. Alegam neutralidade, defendendo que sistemas permissionless não devem exercer gatekeeping. Mas não são neutros: lucram com a atividade que permitem. A regulação financeira tradicional reconheceu este problema há séculos. Entidades que lucram com intermediação não podem rejeitar toda a responsabilidade pelos riscos criados. O intermediário que recebe comissões tem obrigações perante os clientes cujas ordens as geram. Protocolos DeFi ainda não aceitaram este princípio.

O vazio de responsabilização

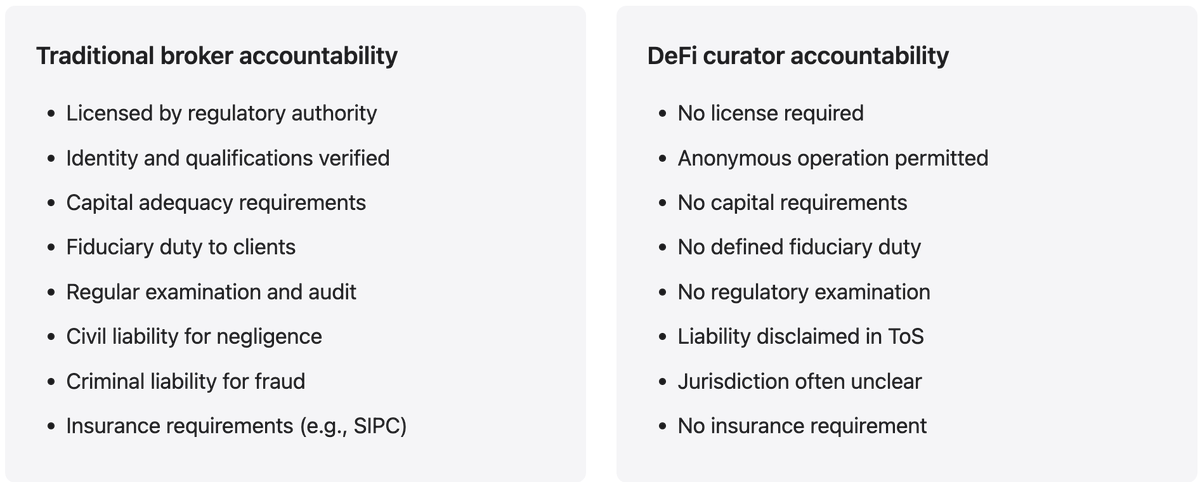

Quando intermediários tradicionais perdem fundos de clientes, enfrentam investigação regulatória, possível revogação de licença, responsabilidade civil por incumprimento fiduciário e, em casos graves, processo criminal. Estes mecanismos dissuadem comportamentos imprudentes. Quem pondera assumir riscos excessivos sabe que as consequências pessoais podem ser severas. Não evitam todos os falhanços, mas reduzem substancialmente a imprudência em relação a sistemas sem responsabilização.

Quando curadores DeFi perdem fundos de clientes, enfrentam apenas danos reputacionais. Não há licenças para revogar. Não enfrentam investigação regulatória, pois nenhum regulador tem jurisdição. Não existe dever fiduciário porque a relação curador-depositante é indefinida. Não enfrentam responsabilidade civil porque, muitas vezes, a identidade é desconhecida e os termos de serviço dos protocolos DeFi recusam explicitamente qualquer responsabilidade. Podem acumular perdas, fechar o cofre e relançar sob novo nome no mesmo protocolo.

O incidente de março de 2024 na Morpho ilustra este vazio de responsabilização. Um cofre Morpho que utilizava oráculos Chainlink perdeu cerca de 33 000 devido à variação de preço do oráculo. Quando os utilizadores procuraram compensação, encontraram respostas evasivas. Morpho alegou ser apenas infraestrutura, sem controlo sobre parâmetros dos cofres. O curador afirmou operar dentro das diretrizes do protocolo. Chainlink declarou que o oráculo funcionou dentro das especificações. Ninguém assumiu responsabilidade. Nenhum utilizador foi indemnizado. O incidente foi pequeno, sem impacto sistémico, mas estabeleceu o precedente de que, em caso de perdas, ninguém responde.

Este vazio é resultado de uma escolha consciente dos protocolos para evitar responsabilidade. Os termos de serviço recusam responsabilidade. A documentação enfatiza que os protocolos são infraestrutura permissionless sem controlo sobre os utilizadores. Estruturas legais colocam a governação dos protocolos em fundações ou DAOs em jurisdições escolhidas pela distância regulatória. Tudo isto é racional para os protocolos, mas cria um sistema onde milhares de milhões de dólares de utilizadores são geridos por entidades sem qualquer responsabilização significativa. O termo económico para este fenómeno é risco moral. Quando entidades não sofrem consequências pelo fracasso, assumem riscos excessivos porque os ganhos ficam com elas e as perdas são socializadas.

Divulgação de identidade e responsabilização

Muitos curadores operam de forma pseudónima ou anónima, justificando-se com razões de segurança ou privacidade, mas isto afeta diretamente a responsabilização. Sem identificação, não podem ser responsabilizados legalmente por negligência ou fraude. Não podem ser impedidos de atuar se acumularem falhas. Não são sujeitos a sanções profissionais ou consequências reputacionais que acompanham identidades reais. A operação anónima elimina o principal mecanismo de responsabilização existente na ausência de regulação. Nas finanças tradicionais, mesmo sem fiscalização regulatória, gestores que destroem fundos dos clientes enfrentam responsabilidade civil e danos reputacionais que acompanham a identidade real. No DeFi, não enfrentam nenhum destes riscos.

Estratégias black box e o mito da especialização

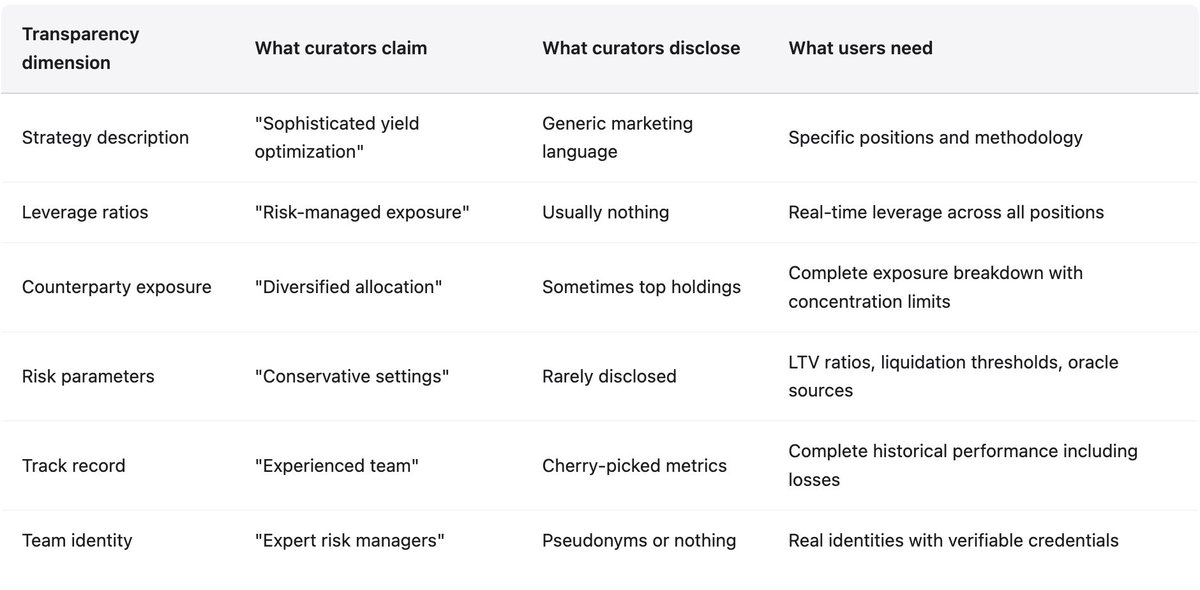

Os curadores posicionam-se como especialistas em gestão de risco, selecionando ativos seguros, definindo parâmetros adequados e alocando capital com prudência. O discurso comercial enfatiza expertise, análise sofisticada e gestão rigorosa. A realidade, exposta em novembro de 2025, é que muitos curadores não possuem estrutura, conhecimento ou sequer intenção para gerir risco de forma adequada. Instituições financeiras tradicionais dedicam 1 % a 5 % da equipa à gestão de risco, com comités independentes, supervisão dedicada, stress testing e requisitos regulamentares de análise de cenários. Os curadores DeFi são frequentemente pequenas equipas ou indivíduos focados sobretudo na geração de rendimento e acumulação de ativos.

As estratégias raramente são divulgadas com detalhe. Os curadores usam termos como “delta-neutral trading”, “hedged market making” ou “optimized yield farming”, que soam sofisticados mas não revelam posições reais, rácios de alavancagem, exposições nem parâmetros de risco. Esta opacidade é justificada como proteção de estratégias proprietárias face à concorrência, mas os utilizadores têm direito a conhecer os riscos que assumem. Opacidade não é uma funcionalidade; é uma vulnerabilidade que permite fraude e imprudência até ao colapso.

A Stream Finance foi um exemplo extremo deste problema. Alegavam 500 milhões em TVL, quando apenas 200 milhões eram verificáveis on-chain. Os restantes 300 milhões estavam em posições off-chain geridas por “gestores externos” cujas identidades, qualificações, estratégias e métodos de gestão de risco nunca foram divulgados. A Stream utilizava termos como “delta-neutral trading” e “hedged market making” sem explicar as posições concretas ou os rácios de alavancagem. Quando Schlagonia revelou, após o colapso, a estrutura recursiva que gerava uma expansão sintética de 7,6x a partir de 1,9 milhões em colateral real, os depositantes ficaram surpreendidos. Não tinham como saber que o seu “stablecoin” era lastreado por ativos emprestados em recursão, e não por reservas reais.

O mito da especialização é perigoso porque incentiva os utilizadores a suspender o seu próprio julgamento. Quando um “curador de risco” aceita uma oportunidade de alto rendimento, os utilizadores presumem que houve due diligence. O caso da RE7 Labs mostra que, por vezes, a due diligence identifica riscos que são ignorados. A análise própria alertou para o risco de contraparte centralizada da Stream antes de integrarem xUSD, mas avançaram porque a procura e receitas se sobrepunham ao risco. A especialização existia, foi aplicada, identificou o risco e foi ignorada pelos incentivos comerciais. É pior do que incompetência: mesmo tendo capacidade para identificar riscos, os curadores ignoram o que encontram por força da estrutura de incentivos.

Proof of reserves: tecnicamente viável, raramente implementado

As técnicas criptográficas de prova verificável de reservas existem há décadas. Merkle trees provam solvência sem expor dados individuais. Zero-knowledge proofs demonstram rácios de reserva sem revelar estratégias de negociação. Estas tecnologias são maduras e eficientes. O fracasso da Stream Finance em implementar proof of reserves não foi limitação técnica, mas uma opção deliberada por opacidade, permitindo a fraude persistir por meses após múltiplos avisos públicos. Protocolos devem exigir proof of reserves de todos os curadores que gerem depósitos acima de certos limites. A ausência de proof of reserves deve equivaler a um banco que recusa auditoria externa.

Evidência de novembro de 2025

O colapso da Stream Finance é um caso completo de como o modelo de curador falha. A sequência de eventos demonstra todos os problemas: due diligence insuficiente, conflitos de interesse, avisos ignorados, opacidade e ausência de responsabilização. Compreender este caso é essencial para perceber porque são necessárias mudanças sistémicas.

Linha temporal do falhanço

O developer da Yearn Finance, Schlagonia, analisou as posições da Stream 172 dias antes do colapso e avisou a equipa de que a estrutura iria falhar. Bastaram cinco minutos de análise para identificar problemas fatais. A Stream tinha 170 milhões em colateral on-chain verificável suportando 530 milhões em empréstimos em vários protocolos DeFi, ou seja, uma alavancagem de 4,1x. A estratégia era de empréstimos recursivos, onde a Stream usava deUSD para cunhar mais xUSD, criando dependências circulares que garantiam o colapso conjunto dos ativos. Os restantes 330 milhões do TVL alegado existiam apenas off-chain, sob gestão anónima.

A 28 de outubro de 2025, o analista CBB publicou avisos específicos com dados on-chain: “xUSD tem cerca de 170M de respaldo on-chain. Estão a pedir emprestado cerca de 530M em protocolos de empréstimo. Isso é alavancagem de 4,1x. Em muitas posições ilíquidas. Isto não é yield farming, é degen gambling.” Os avisos eram públicos, detalhados e corretos. Identificaram os rácios de alavancagem, o risco de iliquidez e a imprudência da estrutura. Outros analistas reforçaram estes alertas na semana seguinte.

Apesar das semanas de avisos públicos de analistas credíveis, os curadores mantiveram posições e captaram novos depósitos. TelosC manteve 123,64 milhões de exposição. MEV Capital manteve 25,42 milhões. Re7 Labs manteve 27,4 milhões em dois cofres. Ignoraram os avisos porque agir reduziria posições, receitas e performance relativa.

A 4 de novembro, a Stream anunciou que um gestor externo tinha perdido cerca de 93 milhões em ativos do fundo. Os levantamentos foram suspensos. Em poucas horas, xUSD caiu 77 % de 1,00 para 0,23. O deUSD da Elixir, com 65 % das reservas em empréstimos à Stream, colapsou 98 % de 1,00 para 0,015 em 48 horas. A exposição ao contágio atingiu 285 milhões no ecossistema. Euler ficou com cerca de 137 milhões em dívida incobrável. Mais de 160 milhões ficaram congelados em vários protocolos.

Curadores versus intermediários tradicionais

A comparação entre curadores DeFi e intermediários tradicionais ilustra os mecanismos de responsabilização que o modelo de curador não contempla. Não se trata de afirmar que as finanças tradicionais são perfeitas ou que o seu modelo regulatório deve ser copiado. Têm falhas, custos e exclusões. Mas criaram mecanismos de responsabilização ao longo de séculos de experiência, que o modelo de curador rejeita deliberadamente.

Recomendações técnicas

O modelo de curador traz vantagens reais: permite eficiência de capital, inovação e acesso ao eliminar gatekeepers. Estes benefícios podem ser mantidos corrigindo os problemas de responsabilização expostos em novembro de 2025. As recomendações seguintes baseiam-se em evidência empírica de cinco anos de falhas DeFi.

Divulgação obrigatória de identidade

Curadores que gerem depósitos acima de certos limites (sugestão: 10 milhões) devem ser obrigados a divulgar a identidade real a um registo do protocolo ou de entidade independente. Não implica divulgação pública de dados pessoais, mas permite responsabilizá-los em caso de fraude ou negligência. Operação anónima é incompatível com gestão de fundos alheios em larga escala. Os argumentos de privacidade para operação pseudónima no DeFi não se aplicam a entidades remuneradas por gerir fundos de clientes.

Requisitos de capital

Curadores devem ser obrigados a manter capital em risco, perdido se os cofres sofrerem perdas acima de determinados limites. Alinha incentivos, dando risco próprio ao curador. Pode envolver garantia confiscável se as perdas excederem 5 % dos depósitos, ou detenção de tranches júnior que absorvem as primeiras perdas. O modelo atual, em que curadores ganham comissões sem risco próprio, fomenta risco moral que requisitos de capital ajudariam a mitigar.

Divulgação obrigatória

Curadores devem divulgar estratégias, rácios de alavancagem, exposições e parâmetros de risco em formatos padronizados para permitir comparação e análise. O argumento de que divulgação compromete estratégias proprietárias é largamente pretexto. A maioria dos modelos são variações de técnicas conhecidas. Divulgação em tempo real de rácios e concentrações não comprometeria o alpha, permitindo ao utilizador compreender o risco assumido.

Proof of reserves

Protocolos devem exigir proof of reserves de todos os curadores com depósitos acima de limites definidos. Técnicas criptográficas para proof of reserves são eficientes e maduras. Provas com Merkle trees demonstram solvência sem revelar posições individuais. Zero-knowledge proofs permitem verificar rácios sem expor estratégias. A ausência de proof of reserves deve impedir curadores de gerir depósitos, prevenindo casos como o da Stream Finance.

Limites de concentração

Protocolos devem impor limites para evitar que curadores aloque percentagens excessivas dos depósitos a um único contraparte. Elixir tinha 65 % das reservas de deUSD (68 milhões de 105 milhões) emprestados à Stream por cofres privados Morpho. Esta concentração garantiu o colapso da Elixir. Limites de 10 %–20 % de exposição máxima a qualquer contraparte devem ser impostos em smart contract, evitando contornar regras.

Responsabilização dos protocolos

Protocolos que lucram com atividade dos curadores devem assumir responsabilidade pelos riscos gerados. Pode incluir fundos de garantia financiados pelas comissões do protocolo para compensar utilizadores em caso de falha dos curadores, ou curadoria de listas para excluir entidades com mau histórico ou divulgação insuficiente. O modelo atual, em que protocolos recebem receitas e rejeitam responsabilidade, é incoerente. Intermediários remunerados têm obrigações de responsabilização.

Conclusão

O modelo de curador, tal como existe, representa um vazio de responsabilização, onde milhares de milhões de fundos de utilizadores são geridos por entidades sem restrições reais e sem consequências significativas em caso de falha. Não se rejeita o modelo. Eficiência de capital e gestão especializada de risco têm benefícios claros. Defende-se que o modelo requer mecanismos de responsabilização, como os desenvolvidos nas finanças tradicionais ao longo de séculos. O DeFi pode criar soluções próprias, mas não pode ignorar a responsabilização e esperar resultados diferentes dos que a banca tradicional teve antes de os implementar. A estrutura atual garante falhas recorrentes, que continuarão até o setor aceitar que intermediários remunerados por comissões não podem rejeitar toda a responsabilidade pelos riscos que criam.

Aviso legal:

- Este artigo foi republicado de [yq_acc]. Todos os direitos de autor pertencem ao autor original [yq_acc]. Caso tenha objeções a esta republicação, contacte a equipa Gate Learn, que procederá ao tratamento adequado.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são efetuadas pela equipa Gate Learn. Salvo indicação expressa, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

A economia dos curadores

Arquitetura sem permissões e respetivas consequências

Conflitos de interesse e falhas nos incentivos

Vazio de responsabilização jurídica

Estratégias de caixa negra e o mito da especialização

Provas de novembro de 2025

Curadores versus intermediários tradicionais

Recomendações técnicas

Conclusão

Artigos relacionados

O que é o Gate Pay?

O que é o DyDX? Tudo o que precisa saber sobre a DYDX

O que é Uniswap?

O que é Axie Infinito?

Aptos: Um lar para DeFi's de Alto Desempenho