Como converter 6 800 $ em 1,5 M $ utilizando um Maker Rebate Bot na HyperLiquid

Este é um exemplo notável do motivo pelo qual deve aprender a programar: possibilita transformar 6 800 USD em 1,5 milhões USD em apenas duas semanas na @ HyperliquidX.

Este trader da HL conseguiu precisamente isto há pouco tempo.

O impressionante nesta história é a ausência quase total de risco. O trader não apostou na direção do mercado nem especulou com base em tendências: aplicou uma estratégia sofisticada de market making, baseada em reembolsos para makers, automação e disciplina rigorosa de risco.

1. Market Making na HyperLiquid

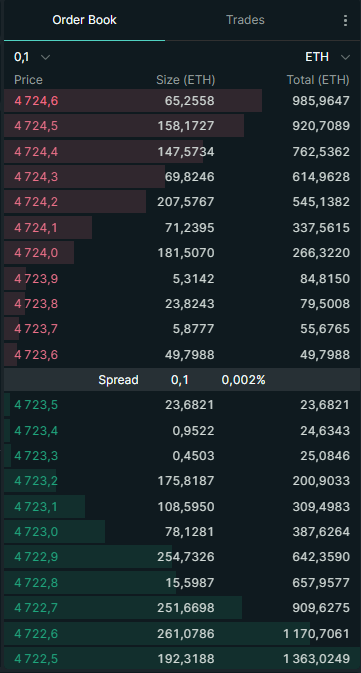

Antes de detalharmos a estratégia, importa perceber como funciona o market making na HyperLiquid. A HL é uma bolsa com livro de ordens, onde o utilizador pode:

- Ordens de compra (exemplo: “Pretende adquirir SOL a 100 USD”)

- Ordens de venda (exemplo: “Pretende vender SOL a 101 USD”)

Estas ordens pendentes compõem o livro de ordens. Os traders que colocam ordens de compra e de venda designam-se por makers.

- O maker presta liquidez ao colocar ordens limitadas antecipadamente.

- O taker executa uma ordem existente do livro de ordens (por exemplo, uma compra de mercado ao melhor preço disponível).

Os market makers são fundamentais porque asseguram liquidez e mantêm spreads reduzidos. Sem eles, os traders enfrentariam preços desfavoráveis e elevada derrapagem.

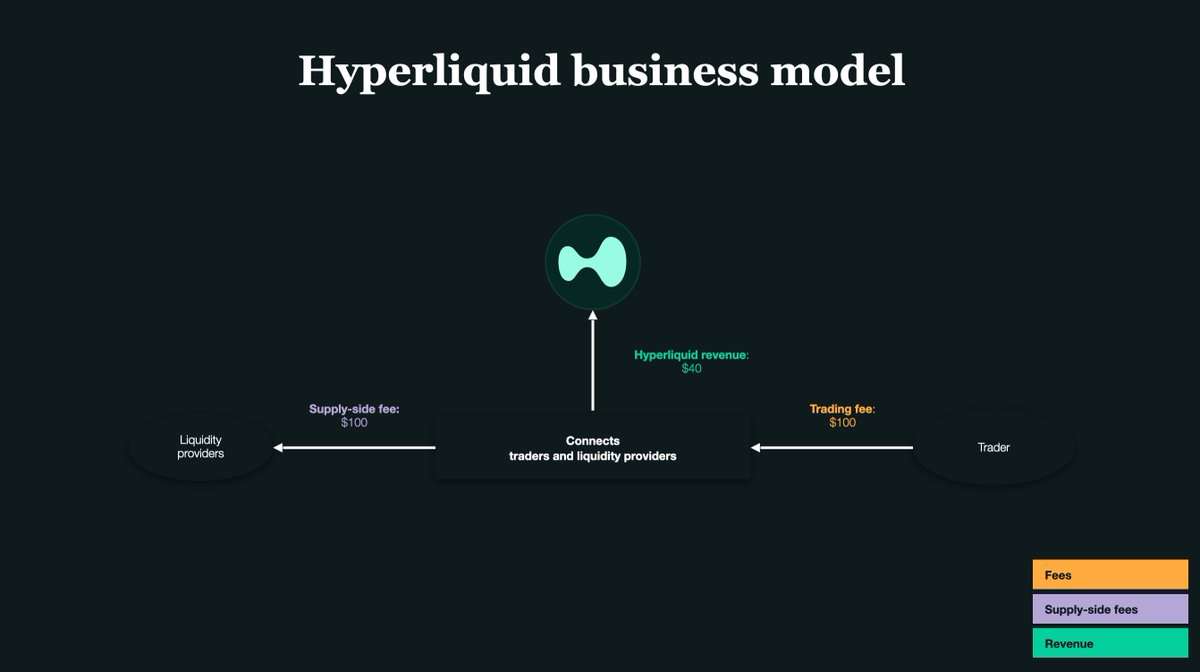

2. O Valor dos Reembolsos dos Makers

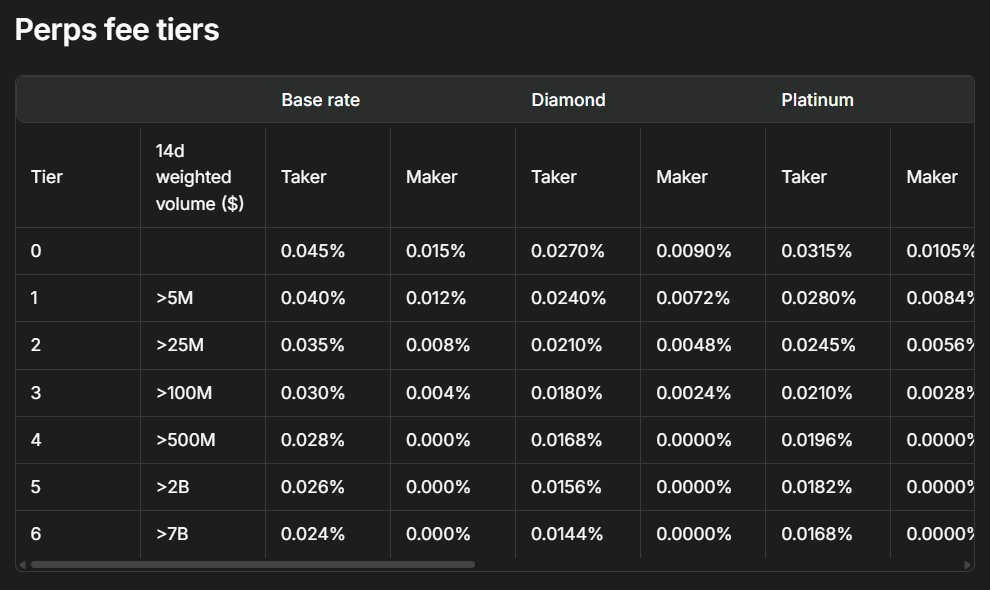

A base de qualquer bolsa é a liquidez. Para os fornecedores de liquidez, a HyperLiquid atribui aos makers um pequeno reembolso sempre que as suas ordens são executadas.

Na HL, o reembolso situa-se em torno de 0,0030 % por transação, o equivalente a 0,03 USD por cada 1 000 USD negociados.

Este reembolso aparentemente insignificante permitiu ao trader escalar 6 800 USD até 1,5 M USD. A sua estratégia consistiu em cotação unilateral, colocando ordens limitadas só de um lado do livro (apenas ordens de compra ou apenas ordens de venda), cancelando ou alternando rapidamente quando o mercado se movia.

Em resumo, forneceu liquidez num só sentido, recolheu microganhos com reembolsos e utilizou o bot para mudar de lado antes que a exposição fosse perigosa. O volume automatizado converteu pequenos reembolsos em lucros extraordinários.

3. O clássico dilema do Market Maker

Normalmente, os market makers colocam ordens de compra e de venda em simultâneo.

Por exemplo, coloca uma ordem de compra para 1 SOL a 100 USD e uma ordem de venda para 1 SOL a 101 USD.

Se ambas forem executadas, comprou a 100 e vendeu a 101, obtendo uma margem no spread.

No entanto, subsiste um problema: o risco de inventário.

- Se as ordens de compra forem executadas mas as de venda não, acumula SOL.

- Se as ordens de venda forem executadas mas as de compra não, acumula moedas estáveis.

Se o mercado evoluir contra si enquanto mantém inventário, pode sofrer perdas avultadas.

Por isso, este trader recorreu sempre à cotação unilateral, garantindo controlo total sobre o inventário e evitando ativos indesejados. O reverso é uma maior vulnerabilidade a “ser apanhado”.

4. O que significa “ser apanhado”?

Considere o cenário em que coloca uma ordem de compra a 100 USD para adquirir SOL. De forma inesperada, surge uma notícia e o preço cai abruptamente para 90 USD.

- A sua ordem de compra de 100 permanece no livro de ordens.

- Um trader mais rápido vende-lhe de imediato a 100.

- Resultado: pagou 10 % acima do preço real e, apesar do reembolso, sofreu uma perda significativa.

Este fenómeno chama-se adverse selection, ou “ser apanhado”.

Por isso, precisão e rapidez são cruciais na cotação unilateral. Esta estratégia depende totalmente da eficiência e resposta do seu bot.

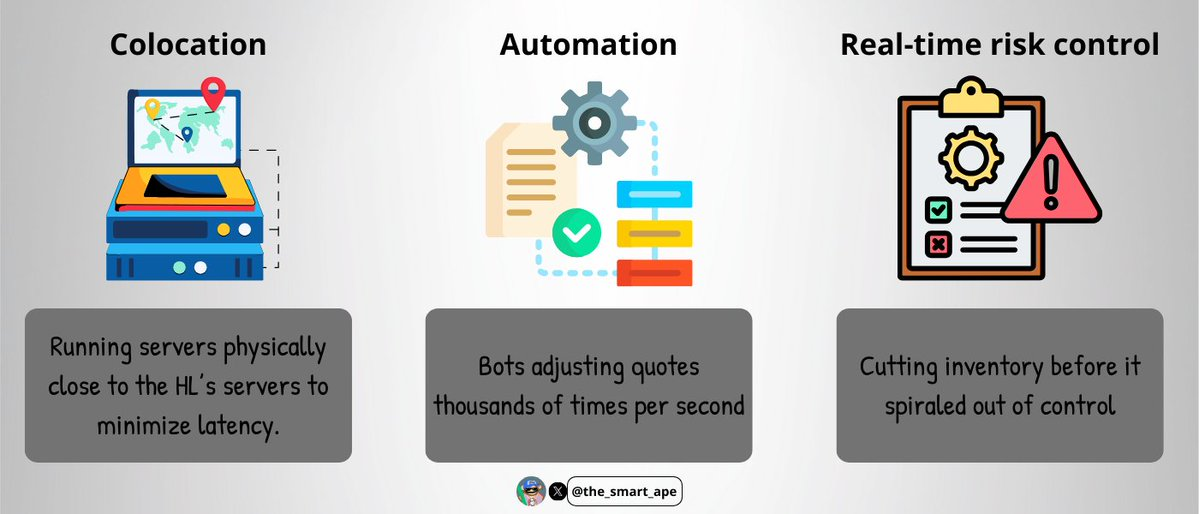

5. Infraestrutura para Negociação de Alta Frequência (HFT)

Para evitar ser apanhado, o trader montou um sistema de execução ultrarrápido:

- Colocação conjunta: servidores próximos fisicamente dos da HL para minimizar latência.

- Automação: bots que ajustam cotações milhares de vezes por segundo.

- Controlo de risco em tempo real: eliminar inventário antes de perder o controlo.

Esta infraestrutura implica custos elevados e complexidade, justificando que só alguns market makers consigam utilizá-la.

O bot foi provavelmente desenvolvido em C++ ou Rust (pela elevada performance e baixa latência). Os servidores, em colocação conjunta junto ao motor de correspondência da HL, garantiram prioridade nas ordens.

Consumiu fluxos de dados em tempo real do livro de ordens via WebSockets ou gRPC, colocando e cancelando cotações unilaterais em milissegundos, recolhendo reembolsos e evitando ordens obsoletas.

6. Como manteve neutralidade delta

O aspecto mais notável foi o controlo da neutralidade delta do trader. Apesar de transacionar milhares de milhões, manteve a exposição líquida delta abaixo dos 100 000 USD.

O bot monitorizava permanentemente a acumulação de SOL.

- Definiu um limite rigoroso de exposição (máximo 100 K USD).

- Se a exposição excedesse o limite, o bot suspendia aquele lado e alternava para o oposto, equilibrando posições.

Não realizou arbitragem entre mercado à vista e mercado de futuros; operou exclusivamente em futuros perpétuos, facilitando a neutralidade por estar tudo num só mercado.

A disciplina e rigor foram essenciais — um erro mínimo seria fatal.

7. A Matemática Subjacente

Os cálculos são surpreendentemente simples.

- Em duas semanas, processou 1,4 mil milhões USD em volume.

- Reembolso do maker = 0,003 % por execução.

- Lucro dos reembolsos = 1,4 B USD × 0,003 % = ~420 000 USD.

Estes lucros foram continuamente reinvestidos, cada reembolso alimentava mais negociações. O efeito exponencial impulsionou o lucro total até 1,5 M USD.

Tudo isto com apenas 6 800 USD de capital ativo inicial.

8. Porque não pode simplesmente replicar esta abordagem

Pode questionar: “Porque não realizar negociação por cópia e alcançar os mesmos resultados?” Na verdade, não é assim tão simples.

- Não tem a velocidade de execução necessária.

- Não dispõe do mesmo volume de capital.

- Não possui código preciso nem bots otimizados para cada micromovimento do livro.

- Não garante infraestrutura nem monitorização contínua.

Este sistema de negociação de alta frequência (HFT) é profissional e está fora do alcance do investidor de retalho.

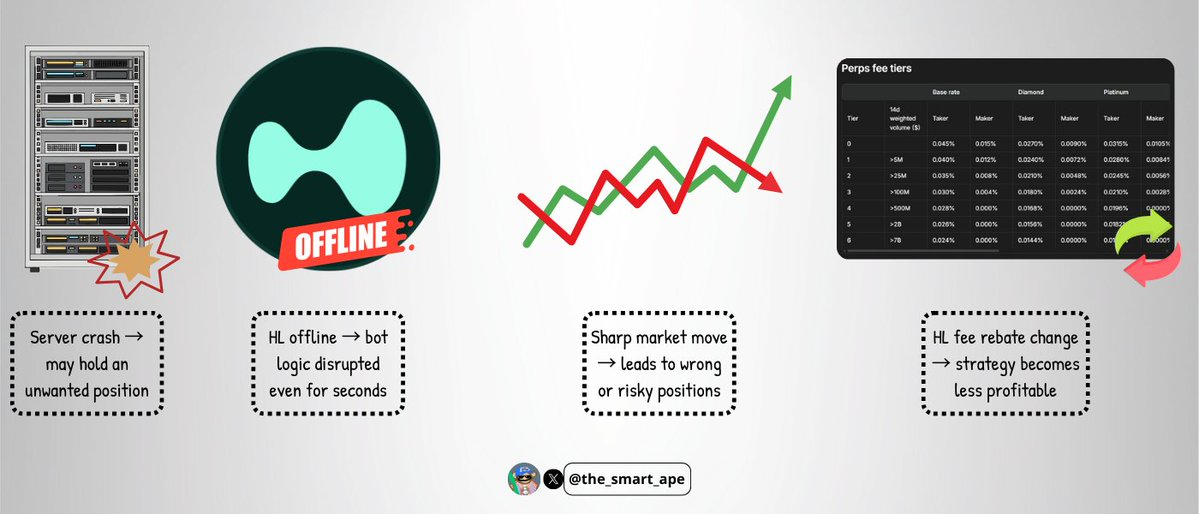

9. Riscos da Estratégia

Mesmo com bots altamente sofisticados, persistem riscos:

- Falhas nos servidores podem originar posições indesejadas.

- Interrupções na HyperLiquid, ainda que raras, podem paralisar o bot em segundos.

- Volatilidade extrema pode inviabilizar a cotação unilateral e causar perdas.

- Alteração nas comissões da HL pode tornar a estratégia menos rentável.

A estratégia é eficiente, mas nunca infalível.

10. Conclusão

Transformar 6 800 USD em 1,5 M USD em duas semanas pode parecer resultado aleatório de moedas meme, mas foi acima de tudo competência técnica, disciplina e engenharia rigorosa.

Este é um caso paradigmático de otimização de reembolsos para makers, neutralidade delta e minimização do risco direcional.

A principal lição é que negociar não passa apenas por antecipar preços; por vezes, a abordagem mais rentável é dominar a estrutura do mercado e construir sistemas que aproveitam oportunidades que a maioria ignora.

Declaração de responsabilidade:

- Este artigo foi republicado de [the_smart_ape]. Todos os direitos de autor pertencem ao autor original [the_smart_ape]. Para questões relativas à republicação, contacte a equipa Gate Learn, que assegurará resposta célere.

- Aviso de responsabilidade: As opiniões e perspectivas apresentadas neste artigo refletem unicamente o ponto de vista do autor e não constituem conselho de investimento.

- As traduções do artigo para outros idiomas são realizados pela equipa Gate Learn. Exceto indicação explícita, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

1. Formação de Mercado na HyperLiquid

2. O Essencial São os Rebates de Maker

3. O Problema Clássico do Market Maker

4. O Que Significa “Ser Apanhado”?

5. Infraestrutura de Negociação de Alta Frequência

6. Como Mantém Neutralidade Delta

7. A Matemática Que Sustenta a Estratégia

8. Porque Não Pode Simplesmente Replicar Isto

9. Riscos da Estratégia

10. Conclusão

Artigos relacionados

O que é o Gate Pay?

O que é o DyDX? Tudo o que precisa saber sobre a DYDX

O que é Uniswap?

Aptos: Um lar para DeFi's de Alto Desempenho

O que é Axie Infinito?