Novas mudanças na estrutura de poder do setor cripto: o cofre blindado da Anchorage

Passados mais de dez anos desde o início do boom das criptomoedas, terminou a era das fortunas feitas nos ciclos de halving de quatro anos do Bitcoin. Agora, ondas intermitentes de liquidez provenientes das ações dos EUA, do dólar e dos Títulos do Tesouro dominam, com cada ciclo definido por uma série de pontos de interesse distintos—refletidos na trajetória de projetos como o Pendle, evoluindo do rendimento fixo e LST para BTCFi, Ethena e Boros.

Criar novo capital é mais difícil do que gerir riqueza estabelecida.

Como dizem os custódios: os lucros seguem o dinheiro.

No mundo cripto, o capital real está concentrado em três grupos: grandes investidores individuais (primeiros mineiros de BTC, primeiros investidores de ETH, veteranos do DeFi Summer), instituições on-chain (VCs nativos de cripto, grandes CEXs e blockchains L1, algumas equipas de projetos) e os gigantes tradicionais e emergentes apoiados por Wall Street.

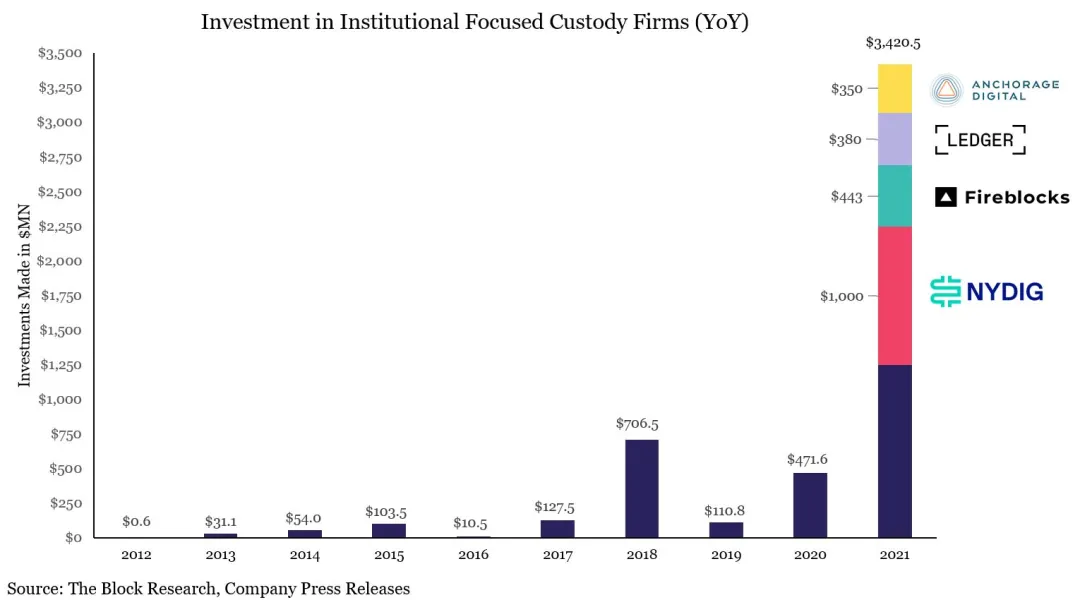

Imagem: Períodos de pico do financiamento de custódia

Fonte: @zuoyeweb3

Os custódios segmentaram-se cada vez mais. Após angariarem 3 mil milhões de dólares em 2021, e na sequência das quedas da FTX-Celsius e 3AC-Luna-UST em 2022, o panorama da custódia de criptomoedas tomou forma. Por exemplo:

- • Custódia de projetos on-chain: Copper / Ceffu / Cobo

- • Custódia de ETF: Coinbase

- • Nível bancário: BNY Mellon

- • Custódia de exchanges: Fireblocks

A Coinbase, em particular, capturou quase todo o mercado de custódia de ETFs—mais de 80% dos emissores de ETFs de BTC e ETH trabalham com eles. A MicroStrategy (MSTR) também seleciona a Coinbase como custodiante de BTC nas suas estratégias de treasury.

O Fim da Negociação de Pequenos Investidores, O Amanhecer da Gestão de Património Institucional

As formas de ganhar dinheiro em cripto evoluem com a era e a escala do capital. Quem controla mais capital obtém os maiores lucros. Os mineiros passaram o testemunho às exchanges, depois aos market makers, e agora aos custódios, especialmente à medida que o capital financeiro tradicional se move para a blockchain. Estes fundos raramente entram diretamente em blockchains públicas ou exchanges; em vez disso, geralmente passam pelos custódios.

As transações diárias do Ethereum ultrapassaram o pico do DeFi Summer, atingindo 1,74 milhões, mas este crescimento não é impulsionado por memes ou negociação ativa. Em vez disso, é o empréstimo em loop de stablecoins iniciado pela Aave e Ethena que impulsiona o momento.

Da mesma forma, a parceria da Aave com a Plasma visa estabelecer pontes entre as stablecoins da finança tradicional e a blockchain. No entanto, ao abrigo do Genius Act, as stablecoins focadas em pagamentos não podem pagar juros aos utilizadores. Uma vez que o capital chega à blockchain, torna-se "peso morto" para os emissores, com opções produtivas limitadas.

Entretanto, à medida que os volumes de negociação das CEX diminuem no geral, o aumento dos serviços de custódia, staking e rendimento está a atrair a atenção dos bancos e da TradFi. Com expectativas de cortes nas taxas, canalizar a liquidez dos planos 401(k) e estratégias de tesouraria para a blockchain abrirá novas oportunidades empresariais.

O ciclo dominado pelas exchanges está a desaparecer, pressionado tanto por soluções on-chain como pelo impulso para IPOs. A Hyperliquid mostra sinais de desafiar a Binance, enquanto a Kraken e a Bullish competem para rivalizar com a Coinbase como a única exchange cotada nos EUA.

Todos estrategicamente visam oportunidades de rendimento pós-CEX. Para o dinheiro antigo com recursos consideráveis, rendimentos mais baixos são toleráveis desde que o capital principal esteja seguro. A criação pela Tether dos seus próprios cofres físicos de ouro sugere que os cofres on-chain também poderão tornar-se lucrativos.

Com os ETFs a marcar o ritmo, a dominância da Coinbase é difícil de abalar. Mas o panorama em evolução está a abrir novas oportunidades para players de segunda e terceira linha.

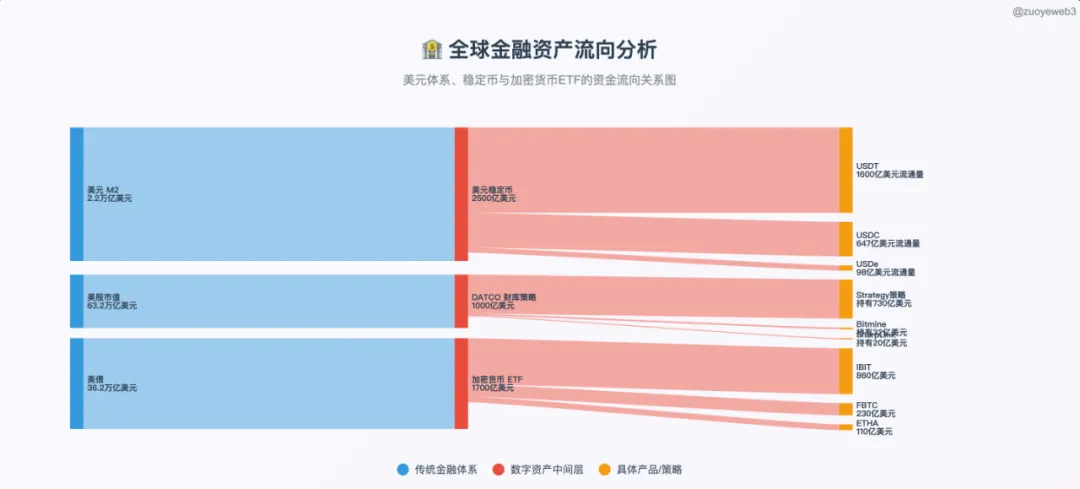

Imagem: Integração TradFi & DeFi

Fonte: @zuoyeweb3

Em comparação com a onda de riqueza em ações, obrigações e dólares dos EUA, o cripto ainda está a apanhar apenas o excedente. Só com infraestruturas robustas e seguras—um sistema mais substancial, não um balde—é que a liquidez significativa fluirá verdadeiramente.

Os veteranos do mercado estão a divergir, com a Anchorage Digital e a Galaxy Digital a destacarem-se como dois líderes do setor.

- • Serviços de tesouraria (DATCO): Galaxy

- • Stablecoins: Anchorage

- • Staking emergente de ETF: Anchorage Digital & Galaxy Digital

Para além do BTC e ETFs spot, ambas as instituições partilham um objetivo: expandir a sua quota no mercado de custódia da Coinbase. Eis onde as suas estratégias se sobrepõem.

O mercado de ETF spot está a seguir duas direções. Primeiro, generalização: altcoins e tokens meme (além de BTC e ETH) listados como derivados da Coinbase durante seis meses poderão em breve ser elegíveis para conversão em ETF. Segundo, aprovação de ETFs de Staking, permitindo aos emissores de ETFs resgatar ativos e ligar-se diretamente aos serviços de staking on-chain.

Um exemplo: a Anchorage Digital é o único custodiante e parceiro de staking para o ETF de staking REX-Osprey Solana, correspondendo perfeitamente a ambas as tendências. Se o mercado bull continuar, estes produtos ETF serão os principais impulsionadores do crescimento da Anchorage Digital.

A Anchorage também colabora com a 21Shares e a BlackRock em ETFs tradicionais. Notavelmente, é agora o custodiante da tesouraria de Bitcoin do Trump Media Group, mostrando até onde chega o alcance da Anchorage.

Anchorage: O Modelo de Stablecoin de um Banco Licenciado e o Sonho do Cofre Cripto

2019: Estabeleceu uma parceria com a Visa; em 2021, tornou-se o banco de liquidação USDC da Visa.

2021: Lançou custódia cripto, atingiu uma avaliação de 3 mil milhões de dólares, obteve a carta bancária nacional cripto da OCC, e começou a servir como custodiante de ativos digitais para o Serviço de Marshals dos EUA.

2022: Navegou pela queda cripto, tornou-se o principal custodiante da Aptos (o cofundador Diogo Mónica é investidor da Aptos).

2023: Os ativos na plataforma aumentaram 80% no primeiro trimestre, mas 75 funcionários (20%) foram despedidos; apelou à regulação das stablecoins.

2024: O cofundador Diogo Mónica saiu da gestão operacional, com Nathan McCauley a assumir totalmente o comando.

2025: A Anchorage Digital ficará responsável pela custódia da tesouraria de Bitcoin da Trump Media e adquirirá a Mountain Protocol, emissora da USDM.

A Anchorage Digital, fundada em 2017 por Nathan McCauley e Diogo Mónica, começou como uma pequena trust na Dakota do Sul. Em 2021, um golpe de sorte permitiu-lhe garantir a primeira e única carta bancária cripto nacional da OCC—uma vantagem única até hoje.

Serviços financeiros exclusivos—seja em Silicon Valley, Wall Street ou Washington, D.C.—são, em última análise, uma questão de relações.

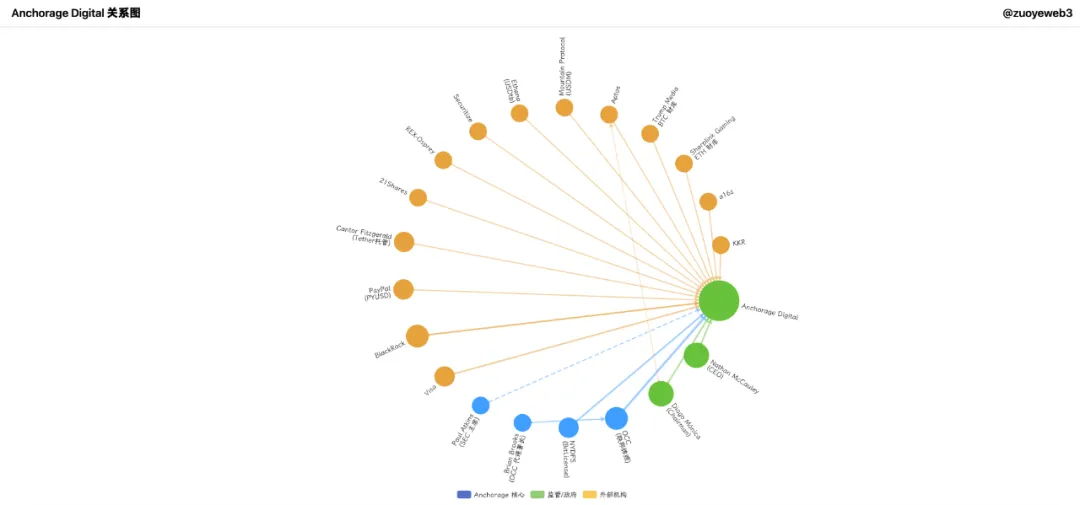

Imagem: Rede da Anchorage Digital

Fonte: @zuoyeweb3

A Anchorage Digital construiu um conjunto completo de serviços institucionais—negociação, derivados, compensação, staking, custódia—posicionando-se como uma solução completa institucional. Ao contrário da Galaxy, a Anchorage está a apostar o seu futuro nas stablecoins.

O que nos conduz a um ponto essencial: nas startups, o timing é tudo.

Em 2021, o democrata Joe Biden—favorecendo uma regulação cripto mais apertada—tomou posse. SBF estava a apostar milhões em Biden, esperando um clima cripto mais amigável. Ao mesmo tempo, o ex-consultor jurídico da Coinbase, Brian Brooks, tornou-se diretor interino da OCC.

Brooks era favorável às criptomoedas, promovendo o acesso dos bancos ao negócio cripto através da mesa redonda REACh e instando o tratamento justo das empresas cripto pelos bancos.

A Anchorage aproveitou o momento, transformando-se de uma pequena trust no Anchorage Digital Bank—o único banco deste tipo no país.

A 13 de janeiro de 2021, a Anchorage ganhou o direito de aceitar depósitos em USD e fornecer custódia de criptomoedas.

No dia seguinte, Brooks deixou o cargo—deixando a Anchorage Digital como o único banco cripto licenciado nos EUA.

Hoje, a Anchorage Digital exibe esta credencial regulatória em todas as plataformas; permitiu à empresa angariar 430 milhões de dólares nas rondas Série C e D, apoiando o seu impulso para o mega-ciclo de stablecoins de 2025.

Os investidores da Anchorage incluem VCs cripto como a a16z e gigantes de Wall Street como a KKR e a BlackRock.

É de notar que a Bitpay e a Paxos também se candidataram a licenças, mas foram recusadas; a Paxos foi recentemente multada em 26,5 milhões de dólares pelo DFS de Nova Iorque por problemas de conformidade com a BUSD.

A Anchorage detém tanto uma carta federal da OCC como uma BitLicense de Nova Iorque—segunda apenas ao BNY Mellon em força regulatória.

Após a saída de Brooks, a Anchorage entrou em conflito com a OCC, mas manteve a sua cobiçada licença, o que continua a dar à empresa uma vantagem permanente.

Apoiada por esta carta, a Anchorage oferece custódia para tudo, desde reservas de stablecoins e ativos cripto até NFTs. No entanto, o crash de 2022 levou a turbulência interna, começando com disputas entre os fundadores.

Por fim, Diogo Mónica juntou-se à Hanu Ventures como sócio, mantendo-se como presidente executivo da Anchorage Digital (focado em estratégia e contratações); Nathan McCauley assumiu as operações diárias e focou-se na BlackRock e no vertical de stablecoins.

A Anchorage é agora custodiante para os ETFs Spot de Bitcoin e Ethereum da 21Shares, bem como o custodiante exclusivo e parceiro de staking para o ETF de Staking REX-Osprey Solana.

Mas fora dos ETFs, as maiores vitórias da Anchorage Digital estão nas stablecoins—estabelecendo parcerias com a Visa para pagamentos com stablecoins e integrando ofertas conformes como o PYUSD da PayPal para clientes institucionais.

Notavelmente, a Anchorage também trabalha com a Cantor Fitzgerald, custodiante e investidora da Tether, para fornecer custódia para o negócio de Bitcoin da Cantor.

Por outras palavras, a Anchorage é o custodiante do custodiante da Tether.

Apesar da sua influência regulatória, a Anchorage não se destacou até 2025. Com uma avaliação de 3 mil milhões de dólares e 50 mil milhões sob gestão, ainda estava atrás da Coinbase em ETFs. O foco real é o segmento de stablecoins.

Graças à sua licença federal, o Anchorage Digital Bank NA pode aceitar depósitos tanto em USD como em stablecoins e fornecer serviços de custódia.

- • Off-chain: A Anchorage está a expandir a emissão de USDtb com a Ethena, trazendo stablecoins para a conformidade ao abrigo do Genius Act

- • On-chain: A Anchorage, Paxos e Kraken formaram a Aliança de Stablecoin USDG para operar a Global Dollar Network

No lado da tesouraria, a Anchorage não está parada: o ex-executivo da BlackRock Joseph Chalom juntou-se à empresa de tesouraria ETH Sharplink Gaming como co-CEO e ajudou a selar a parceria de custódia BlackRock-Anchorage.

De facto, o fundo BUIDL da BlackRock depende fortemente de Chalom; a Anchorage é custodiante, como mostra a estrutura:

$BUIDL = BlackRock (emissor) = Securitize (plataforma de tokenização) + Anchorage Digital (custódia) + BNY Mellon (serviços de caixa)

Além disso, o Comissário da SEC Paul Atkins detém pelo menos 250.000 dólares em capital próprio da Anchorage Digital e também é acionista da Securitize; a Securitize é parceira da Ethena para a sua emissão Converage.

Com a Galaxy Digital já cotada em bolsa, continuam as especulações sobre um IPO da Anchorage. A expansão do negócio de stablecoins requer capital, por isso poderemos em breve ver o primeiro IPO de um banco cripto.

Galaxy Digital: Sentada no Trono da Tesouraria

Comparada com a Anchorage Digital, a Galaxy destaca-se: foi a parceira OTC para o projeto piloto cripto da Goldman Sachs em 2022, a saída de BTC para grandes investidores e mantém uma ampla exposição na mineração de BTC, investimentos e infraestrutura de IA. A rede do fundador Mike Novogratz é ainda mais ampla do que a da Anchorage Digital.

A 25 de julho, a Galaxy ajudou um minerador inicial a vender cerca de 80.000 BTC (9 mil milhões de dólares); embora a venda tenha sido escalonada, a notícia fez o BTC cair quase 4% para menos de 115.000 dólares.

Houve suspeitas de que a Galaxy estaria a manipular o mercado, mas é um player puramente institucional, e os interesses institucionais residem na estabilidade e na escala—não na volatilidade. O crescimento real vem de mercados de baixo risco e alta liquidez.

A verdadeira distinção da Galaxy é o timing. O histórico não técnico em finanças do fundador Mike Novogratz enquadra a sua visão do cripto como uma oportunidade de capital, não como um sistema de crenças.

Hoje, com a saída dos pequenos investidores e a entrada das instituições, a expansão das estratégias de tesouraria da Galaxy merece um novo foco.

Lembram-se da empresa de tesouraria ETH Sharplink, agora liderada por um ex-executivo da BlackRock?

Em junho de 2025, a Sharplink comprou repetidamente ETH através da OTC da Galaxy, totalizando pelo menos 800 milhões de dólares. Convenientemente, a Galaxy é investidora da Sharplink: movimentação de dinheiro internamente.

Para além de BTC e ETFs, a Galaxy também investe na Tesouraria StablecoinX da Ethena e na tesouraria SUI da Mill City Ventures III, Ltd., de 450 milhões de dólares.

A mesa de negociação OTC da Galaxy está a expandir-se para suportar novos tipos de ativos, como o fornecimento de liquidez para LsETH da Liquid Collective; o produto lsSOL da Liquid Collective, direcionado para instituições, é suportado pela Anchorage Digital.

É um mundo fortemente interligado no topo.

Tanto a Anchorage Digital como a Galaxy Digital fazem parte da Global Dollar Network (GDN), destacando que o setor de custódia atual é mais sobre colaboração do que competição feroz.

Enquanto a principal via de crescimento da Anchorage são as stablecoins (graças à sua carta bancária), o foco da Galaxy continua a ser a estratégia de tesouraria. O desenvolvimento de tesourarias não-BTC/ETH está em curso.

A Galaxy aproveita o seu balanço: detendo 1,8 mil milhões de dólares em BTC, também aumentou estrategicamente as suas participações em XRP em 34,4 milhões de dólares. Coincidentemente, a Ripple acabou de pagar 200 milhões de dólares para adquirir a Rail—empresa de stablecoins do portfólio da Galaxy.

Mais uma vez, trata-se de movimentação interna de capital.

Os relatórios da Galaxy indicam quais serão os próximos alvos para tesouraria e criação de mercado: $HYPE, $SOL, $XRP. Com a batalha legal da Ripple com a SEC resolvida (e um salto de preço de 10% nesse dia), a Galaxy ultrapassou novamente o retalho.

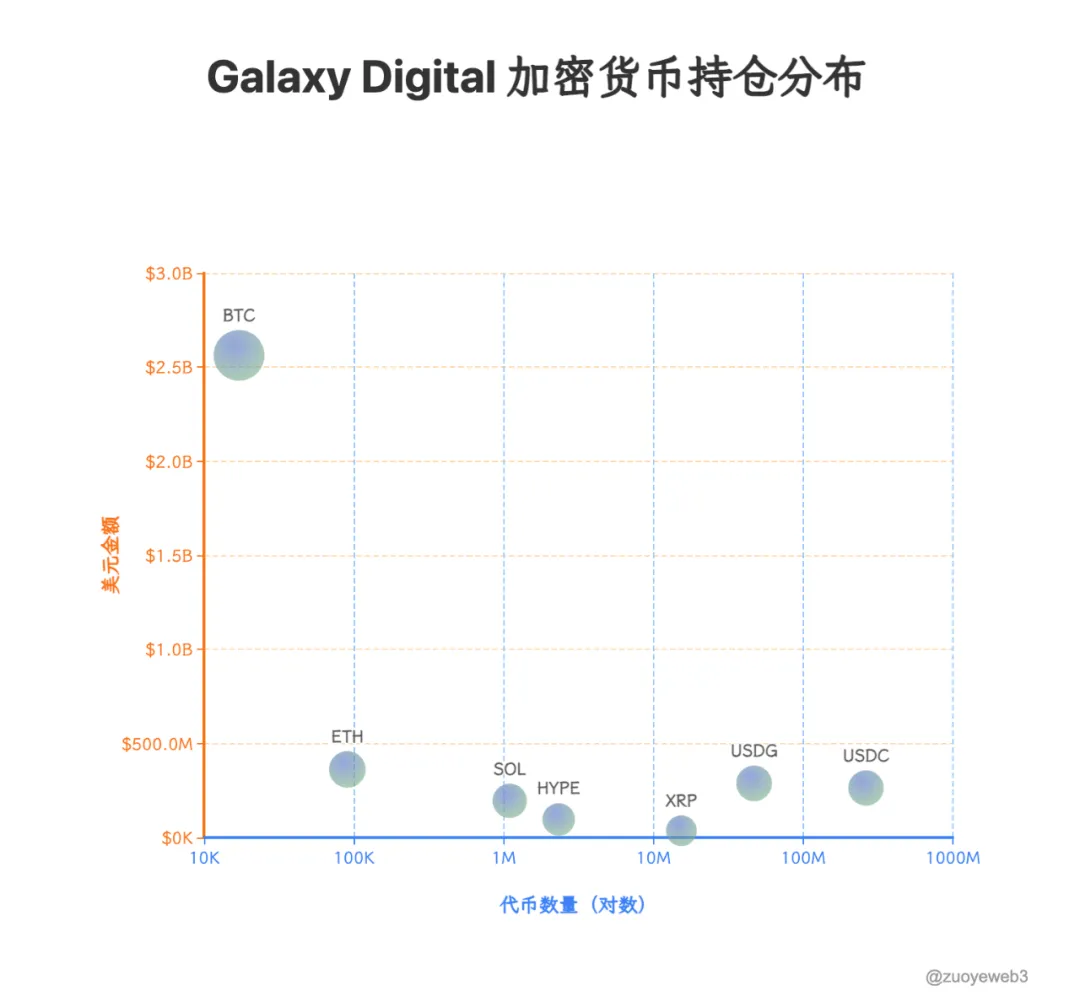

Imagem: Participações do Portfólio da Galaxy Digital

Fonte: @zuoyeweb3

Dados: @SECGov

A Galaxy saiu de UNI e TIA; a nova era não deixa espaço para as elites de ontem. USDG, HYPE e XRP são os novos líderes, enquanto as mesas de negociação OTC são sempre as primeiras a sentir as ondas de mudança do mercado.

Tradicionalmente, as mesas de negociação OTC simplesmente executavam negociações de grandes investidores sem afetar o mercado secundário—ao contrário dos market makers nas exchanges. Mas a estratégia de tesouraria vai mudar tudo: moedas, ações e obrigações serão emitidas em conjunto, e quem define o preço ainda está por se ver.

Conclusão

Os custódios são agora o nexo dos fluxos de capital. Ativos off-chain requerem soluções on-chain seguras; ativos on-chain precisam de saídas conformes. As estratégias de tesouraria capacitarão os custódios a moldar ativamente os preços dos tokens. A liquidez cripto é o novo eixo do poder de mercado—durante muito tempo o domínio das CEXs e market makers, mas os seus dias de glória acabaram.

O BNY Mellon gere mais de 52 biliões de dólares em ativos. Em contraste, a capitalização total do mercado cripto é inferior a 4 biliões de dólares, e o valor combinado de stablecoins USD, ETFs cripto e empresas de tesouraria situa-se em apenas 520 mil milhões de dólares. A influência de mercado da custódia cripto levará tempo a amadurecer.

Mas onde quer que o dinheiro vá é onde residem os verdadeiros lucros—um ponto que cada fundador deve considerar seriamente.

Aviso Legal:

- Este artigo é republicado de [Zuoye Wai Bo Shu]. Os direitos de autor pertencem ao autor original [Zuoye Wai Bo Shu]. Se tiver alguma objeção a esta republicação, contacte a equipa Gate Learn. Trataremos do assunto prontamente conforme os procedimentos aplicáveis.

- Aviso legal: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. A menos que a Gate seja explicitamente creditada, não copie, distribua ou plagie estas versões traduzidas.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI