As ações dos Estados Unidos estão a envolver-se numa nova modalidade de roleta de Inteligência Artificial

Recentemente, circula uma piada entre investidores de ações dos Estados Unidos:

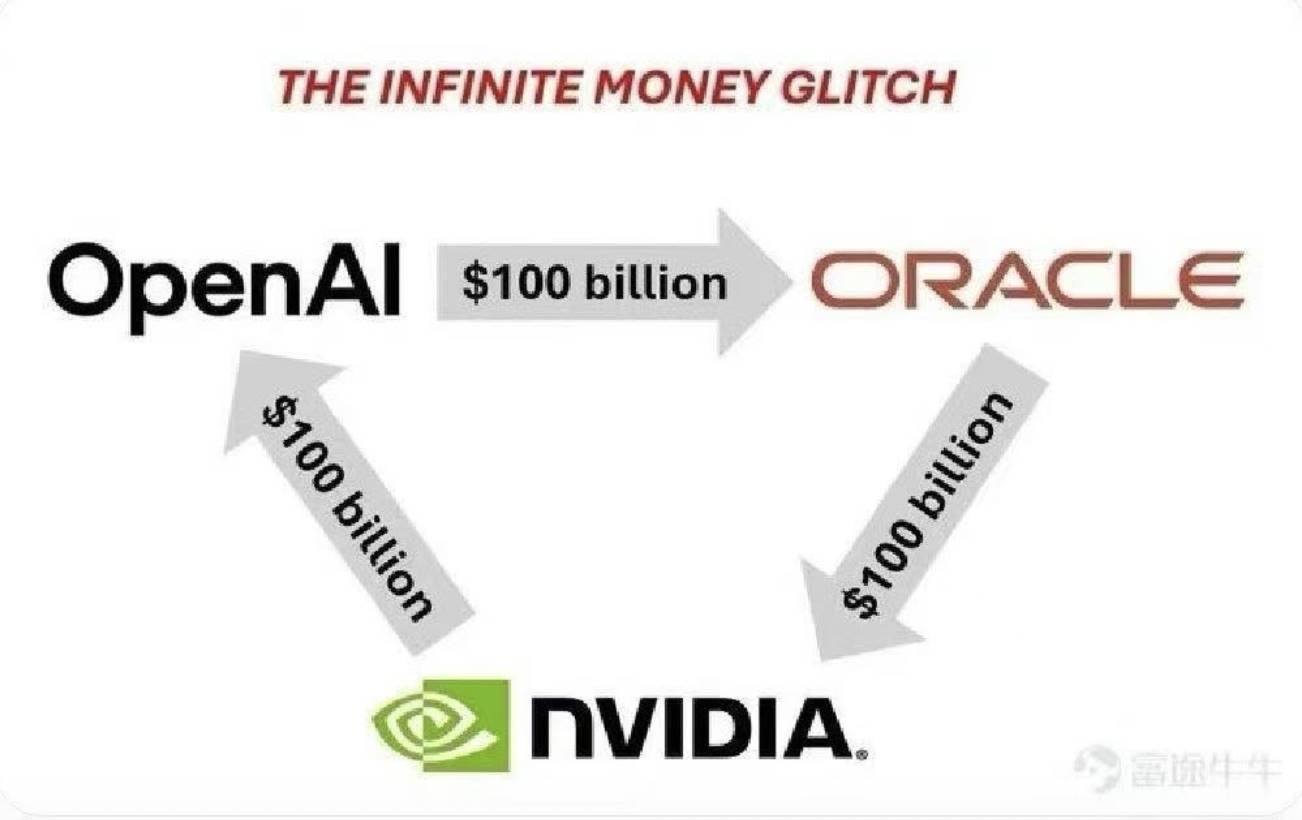

“A OpenAI investe 100 mil milhões na Oracle para serviços de cloud; a Oracle investe 100 mil milhões na Nvidia para GPUs; depois, a Nvidia investe 100 mil milhões na OpenAI para desenvolver sistemas de IA. Afinal, quem está realmente a colocar os 100 mil milhões?”

Naturalmente, trata-se apenas de um cenário hipotético humorístico—os valores e os factos divergem da realidade, e estas três empresas não estão, de facto, a movimentar o mesmo capital. Contudo, a piada evidencia um novo ciclo fechado de formação de capital.

Neste ciclo, cada transação é sustentada por contratos ou investimentos reais. Os mercados financeiros amplificam cada movimento, catalisando crescimentos de triliões na capitalização de mercado.

Numa única sessão bolsista, a cotação da Oracle disparou 36%—o maior incremento diário desde 1992. Em apenas um dia, o valor de mercado da empresa atingiu 933 mil milhões, e Larry Ellison, fundador da Oracle, ultrapassou momentaneamente Elon Musk como pessoa mais rica do mundo.

No dia 22 de setembro, Nvidia e OpenAI anunciaram uma parceria estratégica, com a Nvidia a planearem investimentos até 100 mil milhões na OpenAI. A Nvidia encerrou com uma subida próxima de 4%, ultrapassando os 4,46 biliões, e o entusiasmo impulsionou uma forte valorização tecnológica, levando os três principais índices norte-americanos a níveis recorde.

Embora 100 mil milhões seja um valor colossal, o ímpeto de uma única sessão fez o mercado crescer bem acima de um trilião—um caso típico do impacto desproporcionado de uma movimentação estratégica de capital.

Wall Street descobriu um novo ciclo financeiro para investir em IA.

Ciclo Triangular: Como Circula o Dinheiro?

No atual labirinto de investimentos, três entidades sustentam um ciclo de capital contínuo: OpenAI, Oracle e Nvidia.

Primeira ligação: A obsessão da OpenAI pela capacidade computacional

A OpenAI, criadora do ChatGPT, ocupa o centro do ciclo. Todos os dias, a OpenAI lida com pedidos de 700 milhões de utilizadores, exigindo uma potência computacional enorme para operar IA.

Este ano, a OpenAI assinou com a Oracle o maior contrato tecnológico de sempre—um acordo de cloud computing para cinco anos, avaliado em 300 mil milhões. O compromisso prevê gastos de cerca de 60 mil milhões por ano com a Oracle, aproximadamente seis vezes o volume de receitas anual habitual da Oracle.

O que está a ser adquirido? 4,5 gigawatts de capacidade de centro de dados—comparável ao consumo energético de 4 milhões de casas nos Estados Unidos. A Oracle construirá instalações em cinco estados, como Wyoming, Pensilvânia e Texas.

Para a OpenAI, trata-se de garantir a infraestrutura e a capacidade computacional necessárias para operar os seus modelos. Para a Oracle, assegura uma receita recorrente para os próximos cinco anos.

Segunda ligação: A Oracle precisa de chips

Com a encomenda da OpenAI, a Oracle enfrenta o desafio de construir todos esses centros de dados.

A resposta está nos chips—especificamente GPUs de alta performance em grande quantidade. A Oracle prevê investir dezenas de mil milhões na iniciativa Stargate para adquirir chips Nvidia. Os analistas estimam que 4,5 gigawatts de potência computacional exigem mais de 2 milhões de GPUs de alta performance.

A presidente executiva da Oracle, Safra Catz, afirmou: “A maioria dos nossos gastos de capital destina-se a dispositivos computacionais geradores de receita para os nossos centros de dados.”

Estes dispositivos são, essencialmente, chips Nvidia H100, H200 e o mais recente Blackwell.

A Oracle tornou-se um dos maiores clientes da Nvidia.

Terceira ligação: A Nvidia retribui

Enquanto a Oracle intensifica a compra de chips, a Nvidia anunciou um investimento de 100 mil milhões para apoiar a OpenAI na construção de 10 gigawatts (GW) de centros de dados de IA.

O investimento decorre em fases: cada vez que a OpenAI ativa 1 gigawatt de capacidade computacional, a Nvidia faz um investimento proporcional. A primeira fase está prevista para o final de 2026 e baseia-se na plataforma Vera Rubin da Nvidia.

O presidente executivo da Nvidia, Jensen Huang, comentou: “Um centro de dados de 10 gigawatts representa 4–5 milhões de GPUs—praticamente a totalidade dos nossos envios anuais.”

O resultado? Um ciclo de capital quase perfeito:

A OpenAI paga à Oracle pelos recursos computacionais; a Oracle recorre a esses fundos para comprar chips Nvidia; a Nvidia reinveste parte dos seus lucros na OpenAI.

O Multiplicador de Riqueza—Entre Expetativa e Realidade

O contrato de 300 mil milhões da Oracle originou um aumento de 250 mil milhões no valor de mercado em apenas um dia; a aposta de 100 mil milhões da Nvidia gerou 170 mil milhões numa única sessão.

As três empresas validam mutuamente as suas estratégias, provocando um efeito cascata nas valorizações das ações.

Este rally tem fundamento.

Para os mercados financeiros, a maior escassez é a certeza em relação ao futuro.

O acordo Oracle-OpenAI garante receitas de cloud à Oracle durante cinco anos, levando os investidores a rever os seus valores.

Paralelamente, a Nvidia adotou o gigawatt (GW) como nova métrica. Um gigawatt corresponde a um megacentro de dados. Dez gigawatts sugerem uma nova geração de “fábricas” de IA. Esta narrativa é mais estimulante do que simplesmente “GPUs vendidas”, alimentando o entusiasmo dos investidores.

O investimento da Nvidia na OpenAI transmite: “Acredito que este será o meu futuro mega-cliente”; a assinatura da OpenAI com a Oracle comunica: “A Oracle poderá responder às minhas necessidades futuras de cloud”, facilitando novas rondas de financiamento; a Oracle, ao comprar chips Nvidia, sinaliza: “A oferta da Nvidia é limitada.”

É uma cadeia de fornecimento tecnológico sólida e autoalimentada.

No entanto, o ciclo encerra complexidades relevantes.

Atualmente, a receita anual da OpenAI ronda os 10 mil milhões, mas comprometeu-se a pagar 60 mil milhões por ano à Oracle. Como vai colmatar a diferença?

A resposta passa por rondas sucessivas de financiamento. Em abril, a OpenAI angariou 40 mil milhões, prevendo-se novas captações em breve.

Na prática, a OpenAI investe capital dos investidores para pagar à Oracle; a Oracle converte esse montante em chips Nvidia; a Nvidia, por sua vez, reinveste na OpenAI. O sistema depende de financiamento externo.

Além disso, muitos destes acordos são compromissos, não pagamentos imediatos—podem ser adiados, renegociados ou cancelados. O mercado reage à dimensão das promessas, não ao fluxo real de caixa.

Assim funciona a finança contemporânea: expetativas e compromissos podem gerar efeitos exponenciais de riqueza.

Quem Paga a Fatura?

Regressando à questão inicial: quem arca realmente com os 100 mil milhões?

Em última instância, são os investidores e os mercados de dívida.

Instituições como SoftBank, Microsoft e Thrive Capital suportam diretamente os custos—canalizaram dezenas de mil milhões para a OpenAI, alimentando todo o ciclo de capital. Bancos e detentores de obrigações financiam a expansão da Oracle, enquanto investidores individuais em ações e ETFs acabam por ser os pagadores silenciosos na ponta do ciclo.

Este ciclo de financiamento em IA é, essencialmente, engenharia financeira adaptada à era da inteligência artificial. Aproveita o otimismo do mercado quanto ao futuro da IA, criando um ciclo de investimento contínuo e autoalimentado.

Dentro do ciclo, todos parecem sair a ganhar: a OpenAI garante capacidade computacional; a Oracle garante contratos de longo prazo; a Nvidia beneficia de vendas recorde e novas oportunidades de investimento. No papel, os acionistas veem os seus ativos multiplicarem-se.

Mas toda esta euforia assenta num pressuposto—que a comercialização da IA de amanhã compense os investimentos astronómicos de hoje. Se este pressuposto falhar, o ciclo virtuoso pode transformar-se rapidamente numa espiral perigosa.

No final, quem sustenta este processo são todos os investidores que apostam no futuro da IA—investindo hoje para garantir posições no mundo movido pela IA de amanhã.

Resta saber se este ímpeto se irá manter.

O autor detém posições na Nvidia e na AMD.

Declaração:

- Este artigo é proveniente de [TechFlow]. Os direitos de autor pertencem ao autor original [五一番]. Para qualquer questão sobre republicação, contacte a equipa Gate Learn—responderemos prontamente de acordo com os nossos procedimentos.

- Isenção de responsabilidade: As opiniões expressas refletem apenas a perspetiva do autor e não constituem aconselhamento de investimento.

- Todas as versões alternativas são traduzidas pela equipa Gate Learn. Exceto quando referido Gate, não é permitida a cópia, distribuição ou plágio de conteúdos traduzidos.

Artigos relacionados

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

Explorando o Smart Agent Hub: Sonic SVM e seu Framework de Escalonamento HyperGrid

Como os Agentes de IA Impulsionarão a Cripto no Mercado Principal

Qual plataforma constrói os melhores agentes de IA? Testamos o ChatGPT, Claude, Gemini e outros

Tudo o que precisa de saber sobre GT-Protocolo