Quando as Stablecoins Iniciam o Desenvolvimento de Blockchains, o Ethereum Continua a Ter Perspectivas?

Nos últimos anos, as blockchains de stablecoins tornaram-se silenciosamente um dos pilares mais cruciais e dinâmicos do mercado cripto. Capazes de potenciar desde pagamentos internacionais e liquidações até projetos-piloto de conformidade, passaram a desempenhar um papel essencial na infraestrutura da movimentação de ativos digitais.

Este ano é um verdadeiro ponto de viragem: os líderes de emissão de stablecoins já não se limitam a utilizar redes existentes — estão a criar as suas próprias blockchains. Em agosto, a Circle lançou a Arc e pouco depois a Stripe anunciou a Tempo. Que dois dos maiores protagonistas do setor optem por este caminho em simultâneo revela uma estratégia subjacente de grande alcance.

Porque é que as stablecoins exigem blockchains dedicadas? Continua a haver espaço para utilizadores particulares num cenário cada vez mais direcionado para empresas? E com as redes de stablecoin a tomarem conta dos sistemas de pagamento, qual será o impacto para blockchains generalistas como Ethereum e Solana?

Este artigo aprofunda quatro grandes questões:

- O que distingue as blockchains de stablecoins das redes públicas tradicionais?

- Como são abordados o design e a arquitetura nos projetos de referência?

- Poderão as blockchains de stablecoins ameaçar o domínio do Ethereum?

- Quais as potenciais oportunidades para utilizadores comuns?

Blockchains de Stablecoins: A Nova Camada de Liquidação Digital

Enquanto a Ethereum e a Solana privilegiam aplicações descentralizadas, as blockchains de stablecoins são arquitetadas para servir liquidação e pagamentos.

A sua identidade revela:

- Gas nativo de stablecoins: Taxas estáveis e previsíveis, dispensando a posse de ativos de risco para liquidar transações.

- Vocacionadas para liquidação e pagamentos: O objetivo não é a universalidade, mas a robustez e a utilidade quotidiana.

- Conformidade integrada: Conectam-se diretamente a bancos e instituições de pagamento, reduzindo incertezas regulatórias e obstáculos operacionais.

- Design orientado para finanças: Liquidação multimoeda, conciliação cambial, unidades contabilísticas agregadas — em linha com sistemas financeiros regulados.

Em resumo, estas blockchains seguem um modelo verticalmente integrado — desde a emissão e clearing até às aplicações, reunindo cada etapa fundamental sob gestão do emissor. O arranque é exigente, mas o potencial de escala e influência a médio e longo prazo é significativo.

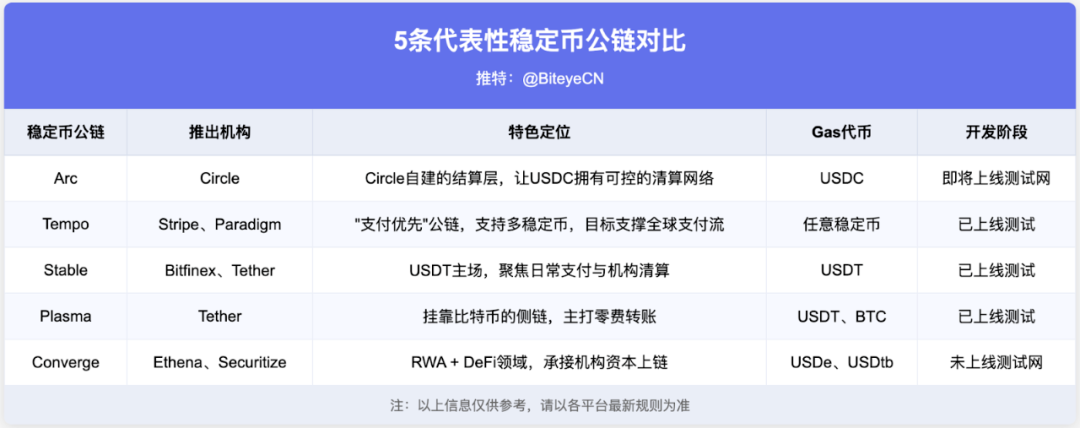

Cinco Projetos de Referência, Cinco Caminhos Distintos

1. Arc @arc: A Primeira Blockchain da Circle

Sendo o segundo maior emissor global de stablecoins, a Circle aposta na Arc de forma natural. A dimensão do USDC é incontestável, mas as taxas de transação oscilam consoante a volatilidade de Ethereum e outras redes concorrentes. Arc representa a visão da Circle para uma “camada de liquidação” especializada.

A Arc distingue-se por três pontos-chave:

- USDC como Gas: Taxas transparentes e sem risco cambial.

- Liquidação ultrarrápida e fiável: Confirmação numa janela de 1 segundo, ideal para pagamentos internacionais e operações de grande valor.

- Privacidade opcional: Funcionalidades empresariais de privacidade com conformidade regulatória incorporada.

Arc é mais que tecnologia — é o passo seguinte da Circle para afirmar-se como pilar da infraestrutura financeira global.

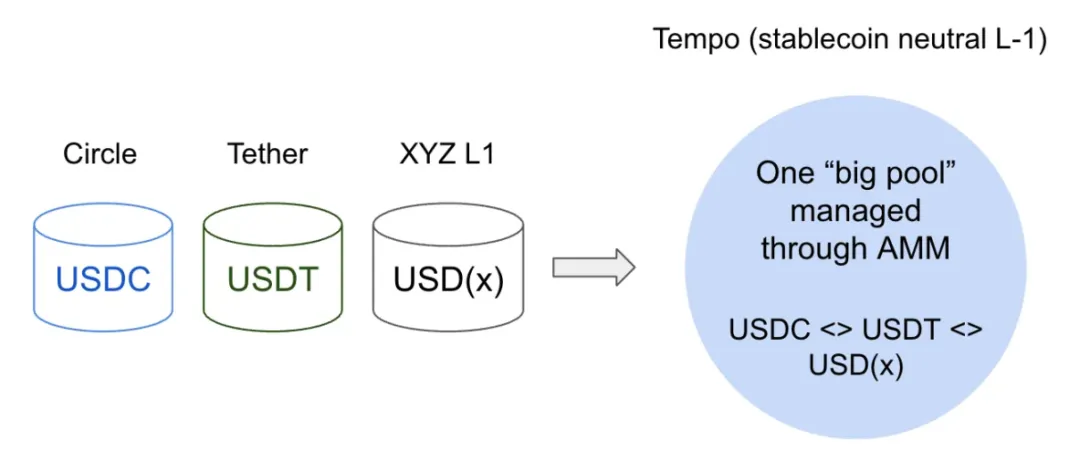

2. Tempo @tempo: Blockchain de Pagamento, Focada em Alta Performance

Incubada por Stripe e Paradigm, a Tempo foi criada com um objetivo claro: acompanhar o avanço das stablecoins na economia, eliminando os entraves das redes tradicionais — custos imprevisíveis, limitações de escala e interfaces demasiado técnicas para adoção global. Tempo pretende ultrapassar estas barreiras.

As principais valências da Tempo são:

- Gas em qualquer stablecoin: Permite trocar stablecoins diretamente via AMM integrado.

- Taxas baixas e consistentes: Inclui canais de pagamento, memos e listas brancas para maior operacionalidade no mundo real.

- Throughput extremo: Meta de 100 000 TPS com confirmações inferiores a um segundo — apropriado para salários, transferências monetárias e micropagamentos.

- Totalmente compatível com EVM (implementação Reth): Facilita a transição dos programadores.

Os parceiros incluem Visa, Deutsche Bank, Shopify e OpenAI, posicionando a Tempo como rede aberta de pagamentos em dólares — e não apenas extensão para uma stablecoin específica. Caso tenha êxito, poderá ser pioneira no modelo “salário on-chain”.

O foco da Tempo nos pagamentos levanta dúvidas quanto à descentralização. Por agora, o projeto segue modelo consorcial, com participação restringida de nós e menos descentralização do que uma rede pública clássica.

3. Stable @stable: Rede Exclusiva para USDT

Desenvolvida por Bitfinex e USDT0, a Stable foi desenhada para pagamentos USDT, permitindo uma circulação financeira diária mais ágil e eficiente.

Destaques do design:

- Gas nativo USDT: Taxas liquidadas em USDT e transferências peer-to-peer totalmente gratuitas.

- Confirmação instantânea: Eficaz para micropagamentos e transações de maior valor.

- Ferramentas empresariais: Suporte a transferências em lote e operações confidenciais, sempre dentro das regras de conformidade.

- Experiência dedicada ao utilizador: Integração de carteiras para cartões e liquidação de pagamentos a comerciantes.

- Suporte avançado ao programador: Compatibilidade EVM com SDKs abrangentes.

O foco é a adoção prática — facilitando pagamentos USDT sem atritos em liquidações transfronteiriças, comerciantes e instituições.

4. Plasma @PlasmaFDN: Sidechain Alimentada Por Bitcoin

A Plasma segue um caminho alternativo. Como sidechain de Bitcoin, beneficia da segurança do BTC, mas orienta-se para pagamentos com stablecoins.

Diferencia-se pelos seguintes pontos:

- Ponte BTC nativa: Transferências intercadeias sem confiança, levando BTC diretamente para ambientes EVM e ao ecossistema de stablecoins.

- Transferências USDT sem taxa: Oferta de transações USDT gratuitas — marca distintiva da Plasma.

- Tokens Gas personalizáveis: Programadores podem escolher entre stablecoins ou tokens do ecossistema para pagamento de taxas.

- Privacidade opcional: Suporte para processamento salarial e liquidação institucional.

- Compatibilidade EVM (implementação Reth): Facilita migração técnica de programadores.

No leilão público de julho, a Plasma angariou mais de 373 milhões $, com uma procura 7 vezes superior à oferta — reforçando a adoção inicial.

5. Converge @convergeonchain: O Encontro Entre RWA e DeFi

Enquanto a generalidade das redes foca pagamentos e liquidações por stablecoin, a Converge propõe unir ativos reais (RWA) ao DeFi numa única blockchain.

Prioridades fundamentais:

- Performance avançada: Blocos com menos de 100 ms, graças a parcerias com Arbitrum e Celestia.

- Gas nativo de stablecoins: USDe e USDtb utilizados como moedas para taxas.

- Segurança institucional: Proteção acrescida por via da rede ENA (CVN).

Converge procura soluções para permitir a entrada de grandes capitais em cripto de forma segura e eficiente. Entre os parceiros estão Aave, Pendle, Morpho e plataformas RWA como Securitize.

Caminhos Diferentes, Foco Comum

De Arc, Tempo, Stable e Plasma a Converge, cada projeto explora o potencial das stablecoins na finança diária. Arc e Stable reforçam o controlo dos ativos; Tempo e Plasma oferecem suporte neutro a múltiplas moedas; Converge é desenhada para instituições e ativos do mundo real. Abordam rotas distintas, mas todas promovem pagamentos ágeis, liquidez contínua e conformidade integrada.

Estas tendências influenciam o futuro das blockchains de stablecoin:

- Conformidade e institucionalização: As redes de stablecoins vão centrar-se na segurança de liquidação e integração regulatória. Arc e Stable posicionam-se como camadas de clearing direto para bancos e entidades de pagamento.

- Desafio às redes de pagamento convencionais: Projetos como Tempo, ao serem multi-moeda e globais, pressionam Visa e Mastercard com custos inferiores e novas funcionalidades.

- Reconfiguração do mercado: Circle e Tether detêm quase 90 % do volume de stablecoins, formando um duopólio. Redes neutras como Tempo começam a quebrar esse domínio e a abrir espaço a um mercado competitivo e multipolar.

Como As Redes de Stablecoin Redefinem o Futuro das Blockchains Públicas

O nascimento das blockchains controladas pelos emissores desafia diretamente as redes generalistas como Ethereum e Solana.

As blockchains de stablecoins são talhadas para pagamentos, sendo ideais para operações frequentes e de baixo risco, como salários internacionais e transferências monetárias — algo que supera largamente a eficiência do Ethereum ou Solana. O impacto será mais sentido na TRON, que depende de mais de 99 % da sua atividade de stablecoins em USDT, liderando a emissão global de USDT. Se a Stable da Tether for bem-sucedida, a vantagem da TRON poderá esbater-se rapidamente.

No entanto, há quem sustente que estas “redes dedicadas ao pagamento” não correspondem a verdadeiras blockchains. Uma descentralização total abriria portas a uma multiplicidade de projetos e tokens alheios, causando congestionamento e lentidão; restringir o foco aos pagamentos torna as redes similares ao Bitcoin (apenas transferências) ou parcialmente centralizadas — com apenas alguns nós institucionais. Encontrar o ponto de equilíbrio entre descentralização e eficiência é uma questão fundamental.

Por isso, Ethereum e Solana preservam os seus papéis: Ethereum destaca-se pela segurança e a capacidade de compor soluções, servindo uma comunidade de programadores ímpar; Solana brilha pela rapidez e experiência do utilizador. É provável que as redes de stablecoin assumam o domínio na liquidação, enquanto ETH/SOL permanecem centros de inovação financeira aberta.

Utilizadores Particulares: Pontos de Entrada Possíveis

As blockchains de stablecoin concentram-se mais em servir o segmento empresarial, pagamentos, clearing e custódia do que em oferecer recompensas diretas aos particulares.

Mesmo assim, utilizadores avançados continuam a ter várias formas de participação:

Incentivos de ecossistema: Novos projetos lançam regularmente campanhas de recompensas, subsídios para programadores e prémios de negociação. Mantenha-se atento a novos anúncios.

Staking de nós: Utilizadores técnicos podem explorar staking de validadores e operadores de nós. Na Converge, é obrigatório staking de ENA.

Testnets: A participação antecipada em testnets é frequentemente recompensada com airdrops. A ARC poderá apresentar a sua testnet pública este outono; as testnets da Stable, Plasma e Tempo já estão operacionais.

Investimento de longo prazo: Caso acredite na proposta das blockchains de stablecoins, pode considerar alocação estratégica — acompanhando, por exemplo, empresas como Circle e Coinbase.

A Plasma destaca-se neste contexto: Em julho, a venda pública do $XPL excedeu a procura sete vezes, arrecadando mais de 370 milhões $; o airdrop da Binance seguinte esgotou em apenas uma hora. Mesmo num ambiente dominado por instituições, os primeiros investidores particulares continuam a encontrar potencial de retorno.

Conclusão

As blockchains de stablecoins não vão transformar o panorama cripto de imediato. O seu impacto está nos bastidores — liquidação mais célere, taxas constantes, integração regulatória sem fricções.

À superfície, a narrativa parece menos sensacionalista, mas no plano de infraestrutura, estas redes estão a construir as bases para as stablecoins — autênticas “utilities” da economia digital. Privilegiar o “fluxo do dinheiro” sobre o preço dos tokens revela o verdadeiro racional:

- Quem assegura liquidação com garantia?

- Quem proporciona liquidez robusta e multimoeda?

- Quem torna possível a adoção prática de pagamentos?

As blockchains de stablecoins têm potencial para se tornarem o tema central do próximo bull market cripto. Se algum projeto conseguir dar resposta a estes três desafios, será mais que uma blockchain — poderá ser a base da próxima geração das finanças digitais.

Declaração:

- Este artigo foi republicado a partir de [Biteye Core Contributor Viee], mantendo os direitos de autor do autor original [Biteye Core Contributor Viee]. Para questões relativas à republicação, contacte a equipa Gate Learn, que responderá atempadamente de acordo com os protocolos estabelecidos.

- Nota: As opiniões e análises expressas neste artigo são da responsabilidade do autor e não constituem aconselhamento financeiro ou de investimento.

- Exceto quando referido pela Gate, é estritamente proibida a tradução, distribuição ou reprodução destes artigos.

Partilhar

Conteúdos

Artigos relacionados

O que é USDe? Revelando os múltiplos métodos de ganho de USDe

O que são Carry Trades e como funcionam?

O que é a Stablecoin?

O que é USDT0

USDC e o Futuro do Dólar