Porque optei por investir em MNT após a queda do mercado?

Não posso comentar os mecanismos dos mercados perpétuos, pois não é a minha área de especialização.

O que posso partilhar são as minhas reflexões sobre o mercado – e estou convencido de que há uma mudança estrutural de tendência.

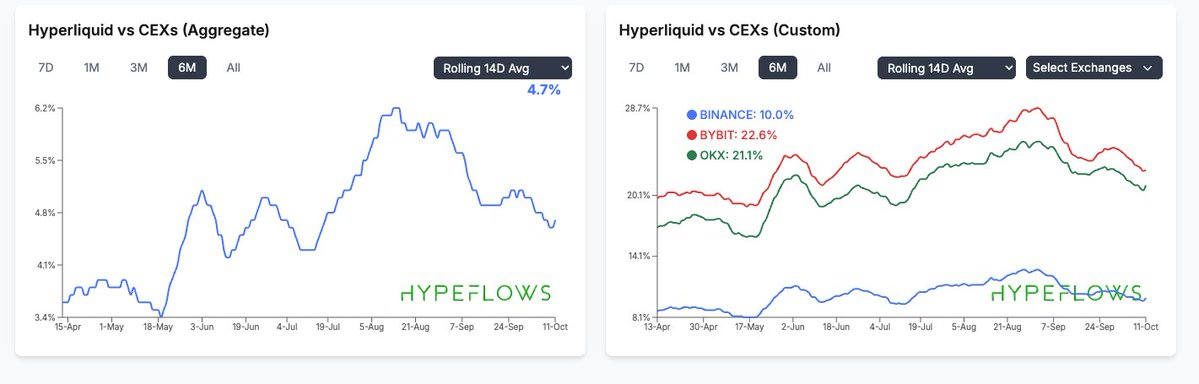

Em 2025, assistimos a uma dinâmica DEX vs CEX, impulsionada pelo surgimento da Hyperliquid e dos mercados de capitais on-chain – ambos com motivos próprios para existirem. Os mercados de capitais on-chain proporcionaram pumps de baixo float e baixo FDV (“numba go up”), tornando-se muito apelativos, pois exigiam menos bid marginal e não tinham vendedores precoces.

Os Perp DEXes prosperaram porque a Binance parecia perder influência junto dos traders, já que nenhuma das moedas valorizava – muitas das novas listagens (NXPC, Zerebro, mercados perpétuos) desvalorizaram logo na entrada, e esse tipo de performance afugentou muitos traders da Binance, que passaram a encarar a plataforma como hostil e pouco atrativa para gerar lucros.

Eu próprio referi estas duas tendências quando estavam a desenrolar-se. Recordo-me de ter dito que a “dinastia Binance” estava a esmorecer com todas as novas listagens que só desciam.

Contudo, acredito que a narrativa DEX vs CEX deixará de ser um motor relevante daqui para a frente. De facto, olhando para o conjunto, atingiu o pico há um ou dois meses e desde então tem vindo a decair.

Não quero com isto dizer que esteja pessimista em relação às DEXes, Perp DEXes ou Hyperliquid. O que pretendo afirmar é que esta foi a narrativa dominante e assimétrica durante a maior parte do ano, mas atualmente já não vejo essa assimetria. Para começar:

1) O aparecimento de múltiplas perp dexes altamente competitivas e capazes (Lighter, entre outras) tornou o ambiente extremamente mercenário, num espaço que já era reduzido e que, após 20 bn liquidados, ficou ainda mais diminuto.

2) Isto, conjugado com inúmeros acontecimentos nas perp dexes e DEXes em geral nos últimos meses – sobretudo, serem palco privilegiado para insiders e criminosos realizarem trades.

São inúmeros os casos: insider da Casa Branca, lavagem de capital norte-coreana, fraudes on-chain por figuras públicas, Milei token, Trump token, entre outros. As DEXes colapsaram primeiro, mas as Perp DEXes também tiveram a sua quota de episódios moralmente duvidosos.

A transparência das Perp DEXes acabou por jogar contra elas nestas ocasiões – os whales não apreciaram ser rastreados (Launchcoin, Jelly Jelly), depósitos evidentes de insiders, e, pouco debatido, a transparência das perdas. Nas CEXes, os rankings só destacam os maiores vencedores, mas nas Perp DEXes também se expõem os maiores perdedores.

Talvez não seja relevante por agora, mas imagine-se a Citadel a entrar, e todos a poderem ver que estavam em sequência de perdas. O setor TradFi valoriza a privacidade.

De qualquer forma, nenhum destes episódios teve consequências dramáticas como o caso TRUMP (que marcou o fim da Onchain DEX), mas foram-se acumulando ao longo do tempo.

3) E, evidentemente, o sucedido nos últimos dias foi, em termos de impacto nos mercados, equivalente ao caso TRUMP.

Somando tudo isto, concluo que as Perp DEXes deixaram de ser uma aposta assimétrica. É fundamental que compreendam o sentido do que estou a afirmar.

Continuo bastante otimista quanto aos perp como produto, no geral. Mas, enquanto trader e alguém cujo edge sempre foi identificar oportunidades assimétricas, considero que o setor Perp DEX deixou de ser suficientemente atrativo para alocar capital.

No entanto, creio que iremos assistir a uma narrativa de CEX vs CEX. Pode parecer contraditório, dado que os eventos dos últimos 2 dias também envolveram CEXes.

Mas isso joga a meu favor. Permita-me detalhar o raciocínio.

A narrativa subjacente é simples. Nos últimos meses, os tokens têm sido avaliados segundo alguns critérios:

Devem ter holders alinhados, isto é, preferencialmente sem VCs a desbloquear e despejar continuamente. Trata-se de um espectro, entre oferta totalmente diluída e oferta totalmente controlada.

Devem apresentar crescimento de produto e receita.

Prioridade dos holders – o token deve ter utilidade ou foco, ao contrário de muitos que podem cumprir 1) & 2) mas ignoram completamente o token.

Devem ter algum tipo de bid incremental.

Juntando estes fatores à minha análise dos últimos dois dias – na cripto, só existem três grandes setores investíveis:

Provenance, Exchanges e Stablecoins.

Combinando estes três setores com os critérios acima, os tokens investíveis são:

Provenance – BTC / ETH

Exchanges – BNB / HYPE / MNT / ASTER

Stablecoins – Infelizmente, muitos protocolos DeFi não cumprem os três critérios. Na verdade, defendo que a melhor forma de investir em Stablecoins é via equity – CRCL, ou melhor ainda, equity da Tether.

Os episódios dos últimos 2 dias reforçaram a importância de analisar estes critérios. Não estou de todo interessado em 99% dos tokens que dependem do CT – que, além de ter perdido muito dinheiro na última semana, não tem novos fluxos incrementais (o retalho aposta agora em memestocks).

BTC e ETH são apostas óbvias, têm bid permanente do sector financeiro tradicional, e não dependem de receita. As suas narrativas são autónomas.

No universo altcoin, 99% dos tokens falham no teste. A única área que realmente me desperta interesse são as exchanges.

Retomando a narrativa CEX vs CEX: o que significa? Primeiro, expliquei a viragem do ano contra as Perp DEXes, culminando na flash crash, que alterou a tendência.

O segundo efeito do evento inesperado recai sobre a Binance – em particular, a gestão da crise. Não vou detalhar tudo (até porque não domino os pormenores), mas deixo exemplos:

O mais relevante foi o USDe ter perdido muito mais peg na Binance do que na Bybit, causando prejuízos significativos aos utilizadores da Binance.

Não apostarei contra a Binance, pois está claro que voltou a superar as narrativas CEX vs DEX – ressurgiu a época BSC, o BNB valorizou acima de 1 000$, etc. A Binance continua a ser um produto de excelência, com milhões de utilizadores em todo o mundo.

No entanto, acredito que poderá estar a nascer uma nova CEX capaz de conquistar uma fatia maior do mercado. Tal como Lighter e outros desafiam a Hyperliquid, há espaço para uma CEX crescer.

E a minha aposta é clara: a Bybit tem demonstrado profissionalismo e know-how na execução.

A Bybit é, para mim, a exchange mais orientada para o crescimento – até onde sei, é a única grande plataforma que experimenta tanto: oferece ações, lançou o Byreal (DEX na Solana), permite negociar forex, commodities, entre outros.

Faz lembrar a Robinhood – fundador irreverente, inovação constante, ambiente competitivo. E, sobretudo, o token encontra-se numa posição assimétrica, cumprindo todos os critérios:

Os tokens de exchange têm os maiores demand sinks do mercado. Exchanges de biliões obrigam VIPs a comprar MNT para descontos nas taxas, criando uma procura permanente que atrai novos compradores e não depende de liquidez sazonal ou volátil – é uma pressão de compra constante.

Os holders estão alinhados (a própria exchange), e, como geram receita, não dependem de vender o token – pelo contrário. Sem VCs, etc.

Crescimento de produto e receita. Evidente.

Prioridade dos holders – o MNT garante acesso ao launchpool (novos tokens lançados).

Globalmente, a posição do MNT em termos de preço é também assimétrica. Por FDV, estes tokens têm “valorização” superior:

WLFI, CRO, SUI, ADA,

e por MC: SHIB, LTC, LINK, entre outros.

Recordo que o BNB é o 4.º entre todos os tokens: BTC, ETH, Tether, BNB.

Mantle ocupa o 34.º lugar, o que é surpreendente. O mais importante, porém, é que estes últimos dias reforçaram que a maioria dos tokens são lixo tóxico, e este é o último bastião de esperança para mim.

Sou naturalmente hodler e não aprecio negociar tokens da moda (não é o meu forte); o meu edge sempre foi próximo do swing trading. Por isso, apresento-vos a única moeda que mantenho neste momento.

gMNT.

(O artigo completo que escrevi estará nas respostas abaixo)

Aviso legal:

- Este artigo foi republicado de [0xkyle__]. Todos os direitos de autor pertencem ao autor original [**]. Caso haja objeções a esta republicação, contacte a equipa Gate Learn, que irá proceder à resolução da situação com a máxima brevidade.

- Exoneração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- A tradução do artigo para outros idiomas é realizada pela equipa Gate Learn. Salvo menção em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI