Irão as Stablecoins potenciar o privilégio exorbitante?

Num futuro próximo, o crescimento das stablecoins pode aliviar as restrições fiscais dos EUA e consolidar o estatuto dominante do dólar, mas, em última instância, as stablecoins apenas complexificam o debate sobre a solidez institucional do país. A longo prazo, continua a ser a disciplina fiscal dos EUA e a capacidade do banco central americano para garantir uma inflação baixa e estável que determinarão o futuro do dólar.

Fonte: Foto de SpaceX em Unsplash

A administração Trump aposta fortemente na expansão da procura por stablecoins para financiar o défice fiscal federal – esse é um dos principais argumentos oficiais apresentados pelo Tesouro dos EUA para encurtar o prazo médio da dívida, emitindo mais bilhetes do Tesouro e mantendo inalterada a emissão de notas e obrigações.

(É importante referir que defendo que o encurtamento da maturidade média da dívida serve igualmente para reforçar a pressão sobre a Reserva Federal no sentido de baixar as taxas de juro.)

Existem também indícios de que procura por stablecoins já contribui para a descida das taxas de juro da dívida americana de curto prazo.

Adicionalmente, o executivo encara a procura por stablecoins como um dos principais sustentáculos do estatuto internacional do dólar.

Não é difícil entender porquê.

A secretária do Tesouro, Bessent, estima que o valor das stablecoins alcance 2 biliões de dólares (foram sugeridos valores ainda mais elevados). Com a larga maioria das stablecoins referenciadas ao dólar, a procura por stablecoins equivale, em grande parte, a procura por dólares.

Sob o GENIUS Act, que admite moeda física em dólar, depósitos bancários segurados nacionais e bilhetes do Tesouro com maturidade até 93 dias como ativos de reserva, uma proporção significativa desta procura canaliza-se para a dívida federal.

Do ponto de vista estritamente doméstico, continua por esclarecer se as stablecoins aumentarão efetivamente a procura líquida da dívida do Tesouro – tal dependerá do que venham a substituir.

Se os investidores, em vez de aplicarem, por exemplo, em fundos de mercado monetário que investem em papel governamental de curto prazo, optarem por deter parte do património em stablecoins, a procura líquida por bilhetes do Tesouro não se altera significativamente.

Suspeito – embora reconheça tratar-se apenas de uma hipótese preliminar – que o canal internacional é o principal vetor de geração de procura líquida por dólares e dívida do Tesouro: trata-se do canal de dolarização associado à procura por stablecoins.

As stablecoins simplificam o acesso a dólares para milhões de pessoas fora dos EUA, em particular em economias altamente inflacionadas, com moedas desvalorizadas e sistemas bancários frágeis.

No entanto, o aumento da procura por stablecoins do setor privado fora dos EUA pode ser parcialmente compensado por uma diminuição da procura oficial por dólares. Porquê?

É provável que as stablecoins promovam maior estabilidade financeira global ao reforçar a proporção de ativos em dólar nos balanços fora dos EUA. Contudo, isso poderá mitigar os desajustes cambiais nos mercados emergentes, que justificam boa parte da procura oficial por dólares nestes países.

As instituições do dólar - uma vez mais

Persisto numa preocupação estrutural quanto à utilidade da procura por stablecoins para o papel internacional do dólar. Esta prende-se com a própria natureza do dólar e as instituições que o sustentam.

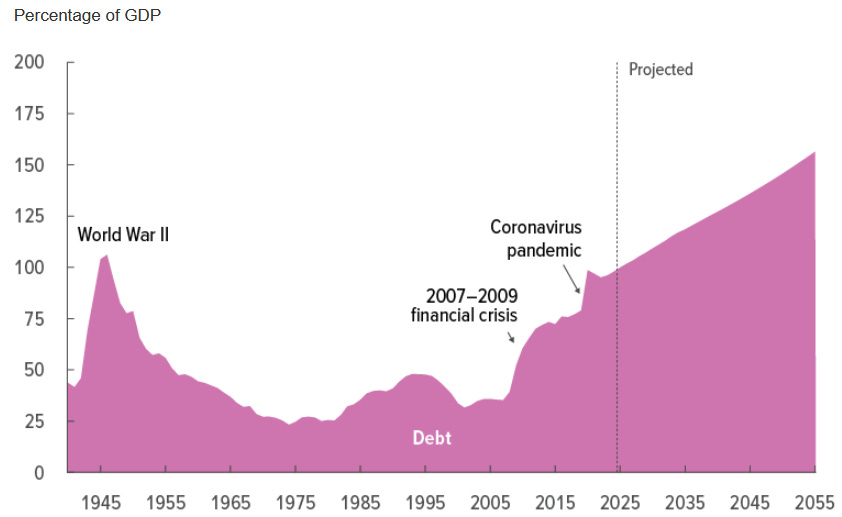

A situação fiscal dos Estados Unidos é amplamente reconhecida, pelo que não será aprofundada neste relatório.

Fonte: Congressional Budget Office (março de 2025)

Enquanto europeu que sempre admirou os EUA, não creio ser o único a diagnosticar uma polarização política que gerou um mecanismo de autodestruição fiscal.

Uma razão fundamental para a sua permanência reside no estatuto internacional do dólar e na correspondente procura de ativos do governo dos EUA: o privilégio exorbitante expande o espaço orçamental do executivo federal.

Apesar disso, há uma necessidade persistente de reforma fiscal estrutural. Essa reforma deveria concentrar-se no aumento da receita federal (em contraste com a Europa, onde a prioridade reside na redução da despesa).

Voltando ao tema das stablecoins:

Um acréscimo na procura por dívida governamental dos EUA via stablecoins pode aliviar restrições de curto prazo à política fiscal. Porém, tal não resolve os desafios de fundo – não desmantela o mecanismo de autodestruição fiscal.

Pelo contrário, pode dificultar a tão necessária reforma.

Em termos práticos, temo que as stablecoins acabem por servir apenas de instrumento para o autoboicote político nos EUA – arrastando consigo o privilégio exorbitante.

Por outro lado, há ainda a Reserva Federal.

Defendo que, perante uma menor restrição orçamental resultante do privilégio exorbitante, é essencial impor limites à política monetária: não se pode subordinar aos interesses da política fiscal (como Trump propõe). Um princípio institucional indispensável, embora insuficiente, para evitar esse risco é a independência da Reserva Federal.

Em essência, stablecoins não darão qualquer contributo significativo à posição internacional do dólar se, entretanto, a independência da Reserva Federal for erosionada e a inflação aumentar.

Colateralização de stablecoins?

Fundamentalmente, como

Pierpaolo Benigno afirma, o essencial é como são colateralizadas as stablecoins.

Num regime de preponderância monetária (em que o banco central assegura estabilidade de preços e as autoridades fiscais garantem a sustentabilidade da dívida), stablecoins e respetivos ativos de garantia dependem, em última análise, do sistema de impostos: “para que as stablecoins sejam seguras, a dívida do Tesouro tem de ser segura”.

Num cenário de dominância fiscal, as stablecoins acabam garantidas pelo banco central e podem ser inflacionistas, pois a Reserva Federal poderá ser forçada a monetizar as emissões correspondentes.

Concluo, portanto, que, embora a curto prazo o crescimento das stablecoins possa aliviar as restrições fiscais nos EUA e reforçar o estatuto dominante do dólar, estas contribuem principalmente para tornar mais complexa a discussão sobre as instituições do país. A longo prazo, será a disciplina fiscal e a capacidade da Reserva Federal para garantir inflação baixa e estável que determinarão a manutenção do dólar como moeda de referência.

Disclaimer:

- Este artigo reproduz conteúdo de [Thin Ice Macroeconomics]. Todos os direitos de autor pertencem ao autor original [Spyros Andreopoulos]. Caso exista alguma objeção à republicação, por favor contacte a equipa Gate Learn, que tomará as medidas adequadas.

- Exoneração de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- A tradução para outros idiomas foi realizada pela equipa Gate Learn. Exceto indicação em contrário, é proibida a reprodução, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

O que é USDe? Revelando os múltiplos métodos de ganho de USDe

O que são Carry Trades e como funcionam?

O que é USDT0

USDC e o Futuro do Dólar

O que é a Stablecoin?