Comprar Cripto

Pagar com

USD

Comprar e vender

HOT

Compre e venda criptomoedas através da Apple Pay, cartões, Google Pay, transferências bancárias e muito mais

P2P

0 Fees

Taxas zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão Gate

Cartão de pagamento de criptomoedas, que permite transações globais sem falhas.

Negociar

Tipo de negociação

Negociação à Vista

Negoceie criptomoedas livremente

Alpha

Pontos

Obtenha tokens promissores numa negociação simplificada on-chain

Pré-mercado

Negoceie novos tokens antes de serem oficialmente listados

Margem

Aumente o seu lucro com a alavancagem

Conversão e negociação em blocos

0 Fees

Opere qualquer volume sem tarifas nem derrapagem

Tokens Alavancados

Obtenha exposição a posições alavancadas de uma forma simples

Futuros

Futuros

Pontos

Centenas de contratos liquidados em USDT ou BTC

Opções

HOT

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Arranque dos futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para ganhar recompensas generosas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Ganhar

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

New

Negoceie ativos on-chain e desfrute de recompensas de airdrop!

Pontos de futuros

New

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Compre na baixa e venda na alta para obter lucros com as flutuações de preços

Staking suave

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

New

A gestão personalizada do património potencia o crescimento dos seus ativos

Gestão de património privado

Gestão de ativos personalizada para aumentar os seus ativos digitais

Fundo Quant

A melhor equipa de gestão de ativos ajuda-o a lucrar sem complicações

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Staking de BTC

HOT

Faça staking de BTC e ganhe 10% de TAEG

Cunhagem de GUSD

New

Utilize USDT/USDC para cunhar GUSD y obter rendimentos ao nível do Tesouro

Mais

- Tópicos em destaqueVer mais

6.6K Popularidade

4.5K Popularidade

6.9K Popularidade

1.6K Popularidade

82.3K Popularidade

- Gate Fun tendênciaVer mais

- LM:$689.9KTitulares:5312

- LM:$500.3KTitulares:137

- LM:$361.4KTitulares:22773

- LM:$251.4KTitulares:10604

- LM:$97.1KTitulares:275

- Fixar

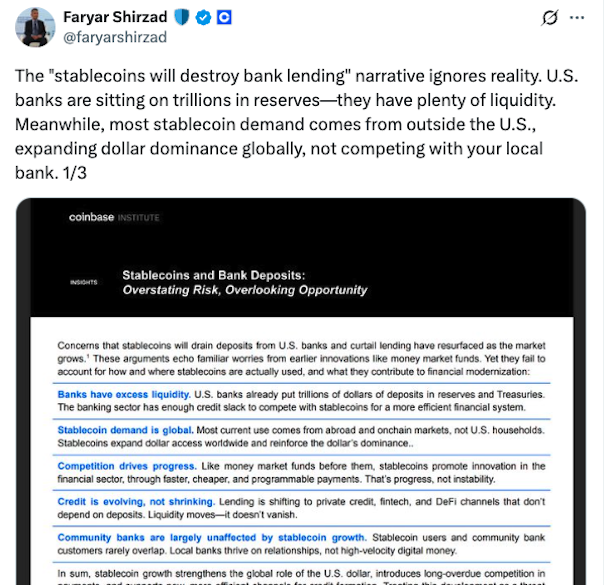

A preocupação dos bancos com as moedas estáveis ‘ignora a realidade’ — Coinbase

As preocupações de que as stablecoins de criptomoedas prejudicarão os bancos dos EUA ao canibalizar depósitos bancários são infundadas e não consideram os usos reais dos tokens, de acordo com pesquisadores.

“A narrativa de que as 'stablecoins vão destruir o empréstimo bancário' ignora a realidade,” disse um chefe de políticas na quarta-feira.

O chefe de política partilhou uma nota de mercado que dizia que os argumentos sobre o impacto das stablecoins nos depósitos e empréstimos bancários “ecoam preocupações familiares de inovações anteriores, como os fundos do mercado monetário. No entanto, não conseguem contabilizar como e onde as stablecoins são realmente utilizadas.”

Os grupos bancários dos EUA argumentaram que as stablecoins que oferecem rendimento poderiam competir com as contas bancárias e desencadear saídas de depósitos, e pediram ao Congresso que restringisse os serviços que oferecem rendimento em stablecoins.

A demanda por stablecoins é global, não centrada nos EUA

Os pesquisadores argumentaram na nota que a maior demanda por stablecoins vem de “usuários internacionais em busca de exposição ao dólar” e não de consumidores dos EUA.

Disse que os mercados emergentes utilizam stablecoins em dólares americanos para se proteger contra a depreciação da moeda local, e os tokens são uma “forma prática de acesso ao dólar” para os sub-bancarizados.

O relatório acrescentou que cerca de dois terços das transferências de stablecoin ocorrem em plataformas de finanças descentralizadas ou blockchain. “Nesse sentido, eles são a canalização transacional de uma nova camada financeira que opera paralelamente, mas em grande parte fora, do sistema bancário doméstico,” disseram os pesquisadores.

“Tratar as stablecoins como uma ameaça interpreta mal o momento: elas fortalecem o papel global do dólar e desbloqueiam vantagens competitivas que os EUA não deveriam restringir,” disse o chefe de política.

Os bancos comunitários não vão colapsar, afirmam os investigadores

Os pesquisadores argumentaram que as preocupações de que os bancos comunitários serão severamente afetados pelo uso generalizado de stablecoins também carecem de credibilidade, explicando que o usuário típico de stablecoin “não é o mesmo que o cliente típico de um banco comunitário.”

“Os bancos comunitários e os detentores de stablecoins mal se sobrepõem”, disse o chefe de políticas, acrescentando que os bancos “poderiam melhorar os seus serviços com stablecoins.”

Os pesquisadores também disseram que as previsões de trilhões de dólares fluindo para stablecoins nos próximos 10 anos “devem ser analisadas com cuidado.”

“Mesmo que a circulação de stablecoins atinja $5 trilhões globalmente, a maior parte desse valor ainda estaria detida por estrangeiros ou bloqueada em sistemas de liquidação digital, e não desviada de contas de verificação ou poupança dos EUA,” disseram eles.

Os pesquisadores notaram que os depósitos de bancos comerciais nos EUA excedem $18 trilhões e afirmaram que o impacto das stablecoins nos depósitos “permanecerá marginal, enquanto a influência global do dólar americano aumentaria significativamente.”

Vários grandes bancos e instituições financeiras importantes lançaram serviços de stablecoin ou estão a explorar ofertas depois de os EUA terem aprovado a Lei GENIUS no início deste ano, que regulamenta como os prestadores de serviços de stablecoin operam no país.