С развитием онлайн-платформ для торговли и цифровых активов торговля с плечом становится важнейшей частью рынка деривативов. В отличие от традиционной Спотовой торговли, структура плеча в CFD повышает эффективность использования капитала и применяется на рынках акций, Форекс, товаров и криптовалют.

Поскольку плечо увеличивает как доходность, так и возможные потери, крайне важно разбираться в структуре маржи, механизмах контроля рисков и принципах ликвидации CFD для уверенной торговли деривативами.

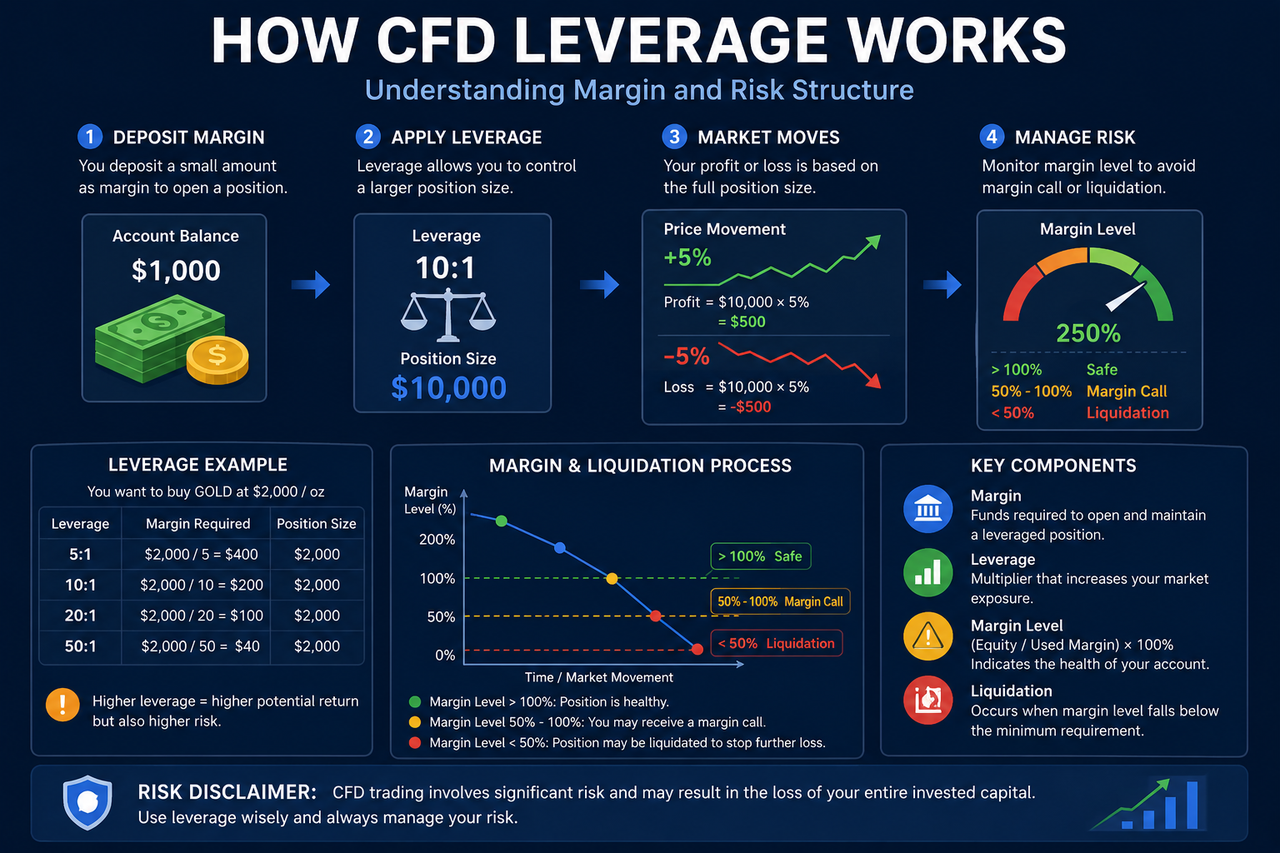

Что такое механизм плеча в CFD?

Контракт на разницу (CFD) — это финансовый дериватив, расчет по которому ведется на разнице цен, и в основе которого лежит механизм плеча. Плечо позволяет трейдеру получить большую рыночную экспозицию, внося лишь часть стоимости актива в качестве маржи, а не полную сумму.

Как работает плечо в CFD?

Плечо в CFD дает возможность контролировать большую позицию при относительно небольшой марже.

Например, при плече 10x трейдер открывает позицию на $10 000, внося только $1 000 маржи. Прибыль и убытки рассчитываются на всю сумму позиции — $10 000, а не только на внесенную маржу.

Соотношение плеча устанавливается платформой или регулятором и зависит от типа рынка. На Форекс обычно доступно большее плечо, а для CFD на акции и криптовалюту часто действуют более строгие лимиты.

Формула расчета плеча для CFD:

$Плечо = Маржа / Размер позиции$

Чем выше плечо, тем чувствительнее стоимость чистых активов (NAV) к колебаниям цены.

Что такое маржа?

Маржа — это сумма, выделяемая для покрытия возможных убытков при торговле CFD.

Когда открывается позиция, часть средств на счете замораживается как начальная маржа. Это не комиссия за торговлю, а резерв для поддержания позиций с плечом.

Если платформа требует маржу 10 %, достаточно внести 10 % от размера позиции, чтобы совершить сделку на весь объем.

Система маржи позволяет участвовать в крупных рыночных движениях, не блокируя весь капитал.

Что такое маржа обслуживания?

В дополнение к начальной марже в CFD действует система Маржи Обслуживания (MM).

Маржа обслуживания — это минимальный остаток на счете для поддержания открытой позиции. При неблагоприятных движениях рынка NAV счета снижается, и уровень маржи падает.

Если NAV опускается ниже требуемого уровня Маржи Обслуживания, платформа может выдать Маржин-кол, ограничить открытие новых позиций или автоматически инициировать ликвидацию. Маржа обслуживания необходима для управления системными рисками при торговле с плечом.

Почему CFD усиливают прибыль и убытки?

Прибыль и убытки по CFD рассчитываются на полный размер позиции, а не только на маржу — это и увеличивает эффект плеча.

Например:

Теоретическая прибыль рассчитывается исходя из всей позиции $10 000, а не только маржи $1 000.

Аналогично, при снижении рынка на 5 % потери также увеличиваются.

Типичная формула расчета PnL по CFD:

$Прибыль/убыток = (Цена закрытия − Цена открытия) × Размер позиции$

Высокое плечо повышает эффективность капитала, но увеличивает риск.

Как происходит ликвидация CFD?

Ликвидация — ключевой инструмент управления рисками в CFD.

Если из-за рыночных изменений NAV счета опускается ниже уровня Маржи Обслуживания, платформа может автоматически закрыть часть или всю позицию, чтобы ограничить потери.

На риск ликвидации влияют:

-

соотношение плеча

-

волатильность рынка

-

размер позиции

-

NAV счета

При высоком плече даже незначительные изменения цен могут быстро привести к ликвидации.

Этот риск особенно высок на волатильных рынках, например, в криптовалютах или CFD на нефть.

Каковы риски плеча в CFD?

Главный риск плеча в CFD — это «эффект усиления потерь».

Трейдер управляет позицией, превышающей его капитал, поэтому даже небольшие колебания рынка могут быстро изменить стоимость счета.

К дополнительным рискам относятся ликвидация, ценовые разрывы, высокая волатильность, ночные расходы на финансирование и риск ликвидности.

В экстремальных условиях резкие изменения цен могут не позволить вовремя скорректировать позицию.

Чем отличается плечо CFD на разных рынках?

Соотношение плеча в CFD существенно различается в зависимости от рынка.

На Форекс из-за высокой ликвидности обычно доступно большее плечо. CFD на акции, как правило, имеют меньшие лимиты, поскольку отдельные акции могут быть более волатильны.

Плечо по CFD на товары и криптовалюты часто ограничивается из-за высокой волатильности. Поскольку крипторынки подвержены резким колебаниям, регуляторы устанавливают лимиты на плечо для CFD на криптовалюту.

В последние годы глобальные регуляторы ужесточили контроль над торговлей с плечом для розничных инвесторов, чтобы снизить системные риски.

Чем плечо CFD отличается от традиционной маржинальной торговли?

И плечо CFD, и традиционная Маржинальная Торговля увеличивают рыночную экспозицию, но их структура различается.

В традиционной маржинальной торговле происходит реальная покупка активов и кредитование, а CFD — это деривативы с расчетом по разнице цен без передачи права собственности на актив.

CFD предназначены для торговли движением цены и чаще используются в краткосрочных и деривативных стратегиях.

Краткое содержание

Механизм плеча в CFD позволяет использовать маржу для открытия крупных позиций с меньшими вложениями, что повышает эффективность капитала.

Однако плечо также усиливает как прибыль, так и потери при колебаниях цен. Маржа, Маржа Обслуживания, ночные расходы на финансирование и ликвидация — основные элементы системы управления рисками CFD.

Часто задаваемые вопросы

Почему для CFD требуется маржа?

Маржа обеспечивает покрытие возможных убытков и позволяет увеличить рыночную экспозицию за счет плеча.

Почему высокое плечо более рискованно?

Плечо усиливает влияние колебаний цен на PnL, поэтому даже небольшие движения могут привести к серьезным потерям.

Почему CFD приводят к ликвидации?

Если NAV счета опускается ниже уровня Маржи Обслуживания, платформа может автоматически закрыть позиции для снижения рисков.

Является ли плечо CFD тем же, что и маржинальная торговля?

Оба инструмента увеличивают рыночную экспозицию, но CFD — это деривативы с расчетом по разнице цен, а маржинальная торговля предполагает кредитование активов.

Почему плечо для CFD на криптовалюту обычно ниже?

Из-за высокой волатильности крипторынков платформы и регуляторы часто ограничивают плечо, чтобы снизить риски.