Зі зростанням обсягів торгівлі ончейн-деривативами Perp DEX поступово відходять від ранньої моделі AMM на користь моделі книги ордерів. Дедалі більше трейдерів прагнуть зберігати контроль над своїми ончейн-активами, водночас отримуючи швидкість матчингу, глибину та торговий досвід на рівні централізованих бірж.

Саме в цьому контексті Hyperliquid набув популярності. На відміну від традиційних Perp-протоколів на основі AMM, він використовує нативну архітектуру Layer 1 та ончейн-книгу ордерів, що дає змогу матчингу угод, управлінню позиціями та контролю ризиків працювати в єдиній системі.

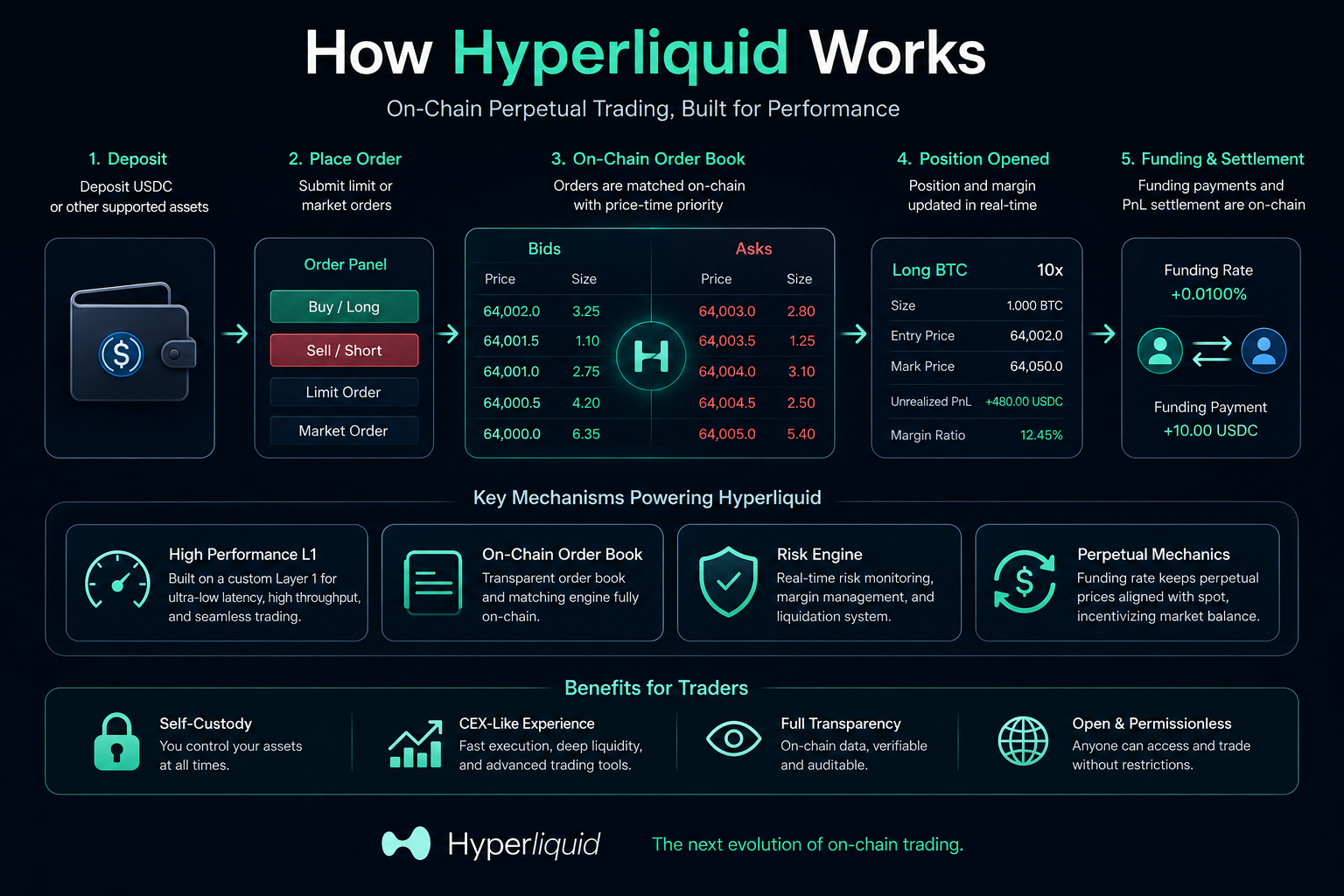

Як відбувається ончейн-торгівля на Hyperliquid?

На Hyperliquid угода з безстроковими ф'ючерсами передбачає набагато більше, ніж просто «розміщення ордера та його виконання». Усередині система проходить кілька етапів: внесення активів, трансляція ордера, матчинг, оновлення позиції, розрахунок маржі, нарахування ставки фінансування та моніторинг ризиків.

На відміну від більшості Perp DEX, які покладаються на ціноутворення AMM, Hyperliquid використовує ончейн-книгу ордерів для управління бідами та асками. Його логіка дуже подібна до механізму матчингу традиційної біржі. Після того як користувач подає ордер, система матчить його на основі пріоритету ціни та часу й оновлює рахунок у реальному часі.

Повний цикл угоди зазвичай включає внесення активів, подання ордера, матчинг, відкриття позиції, управління маржею, нарахування ставок фінансування та, нарешті, закриття позиції. Кілька модулів працюють разом, утворюючи фреймворк ончейн-безстрокової торгівлі Hyperliquid.

Як активи користувача потрапляють до системи Hyperliquid?

Перед торгівлею користувачі повинні зробити міст або внести активи в мережу Hyperliquid. Оскільки Hyperliquid працює на власному нативному Layer 1, активи не залишаються в основній мережі Ethereum, а переходять у середовище виконання Hyperliquid.

Після потрапляння всередину активи фіксуються в ончейн-стані рахунку та слугують маржею для майбутніх угод. На відміну від централізованих бірж, користувачам не потрібно передавати активи традиційному зберігачеві. Натомість вони безпосередньо розпоряджаються коштами через свій ончейн-рахунок.

Система динамічно відстежує доступну маржу, зайняту маржу та нереалізований PnL. Коли користувач обирає рівень кредитного плеча, профіль ризику рахунку змінюється відповідно. Вище кредитне плече означає менший запас міцності для підтримання позиції, що підвищує ймовірність ліквідації.

Цей етап визначає діапазон ризику, який може нести користувач, і є основоположною частиною системи безстрокових ф'ючерсів.

Як книга ордерів Hyperliquid матчить угоди?

Ключова особливість Hyperliquid — використання ончейн-книги ордерів замість пулу AMM для ціноутворення. Коли користувач подає ордер, система транслює його в ончейн-механізм матчингу, який матчить угоду на основі пріоритету ціни та часу.

Цей процес подібний до традиційної біржі. Ордери на купівлю матчаться за найнижчим аском, а ордери на продаж — за найвищим бідом. Якщо ордер не може бути виконаний негайно, він залишається в книзі ордерів в очікуванні контрагента.

Користувачі можуть розміщувати ринкові або лімітні ордери. Ринкові ордери виконуються миттєво за найкращою доступною ціною, тоді як лімітні — лише при досягненні зазначеної ціни. Чи виконується ордер негайно, також впливає на структуру комісій та роль мейкера/тейкера.

| Роль |

Визначення |

Вплив на ліквідність |

| Мейкер |

Надає ліквідність, розміщуючи ордери |

Збільшує глибину ринку |

| Тейкер |

Агресивно забирає ордери для виконання |

Споживає ринкову ліквідність |

Саме тому Hyperliquid часто порівнюють із Perp DEX на основі AMM. Модель книги ордерів робить акцент на реальній глибині бідів/асків та ефективному визначенні ціни, тоді як модель AMM покладається на ціноутворення пулу ліквідності.

Після відкриття позиції: як система розраховує PnL та маржу?

Після виконання ордера система створює позицію та постійно відстежує зміни ринкової ціни. Власний капітал рахунку змінюється в реальному часі відповідно до ринку, оновлюючи такі дані, як ціна входу, поточна ціна маркування, нереалізований PnL та коефіцієнт маржі.

Коефіцієнт маржі можна виразити так:

$\text{Margin Ratio}=\frac{\text{Account Equity}}{\text{Position Value}}$

Коли ринок рухається сприятливо, власний капітал рахунку зростає; коли рух несприятливий — зменшується. Щоб зменшити ризик маніпулювання ринком, більшість Perp-платформ не використовують останню ціну угоди для оцінки ризику. Натомість вони застосовують механізм ціни маркування. Hyperliquid також розраховує ризик, поєднуючи зовнішні ринкові дані зі своєю внутрішньою книгою ордерів.

Таке динамічне оновлення гарантує, що безстрокова торгівля завжди перебуває під оцінкою ризику в реальному часі.

Чому механізм ставки фінансування працює постійно?

Оскільки безстрокові ф'ючерси не мають дати експірації, система використовує механізм ставки фінансування, щоб підтримувати ціну контракту близькою до спотового ринку.

Ставка фінансування — це періодичний платіж між трейдерами лонг і шорт. Коли ціна безстрокового контракту вища за спотову, лонг зазвичай платять шорт; коли нижча — шорт платять лонг.

Формула платежу фінансування:

$\text{Funding Payment}=\text{Position Size}\times\text{Funding Rate}$

Цей механізм спонукає ринок до самостійного балансування між лонгами та шортами, зменшуючи довгострокові відхилення ціни від спотової. Ставка фінансування не є комісією платформи, а динамічним обміном між трейдерами, що є ключовою відмінністю від традиційних ф'ючерсів.

За яких умов спрацьовує механізм ліквідації Hyperliquid?

Рушій ризику постійно моніторить рівні маржі всіх рахунків. Коли власний капітал рахунку падає нижче вимоги маржі обслуговування, система може ініціювати ліквідацію.

Основна умова:

$\text{Account Equity}<\text{Maintenance Margin}$

Після порушення цього порогу система автоматично зменшує або закриває частину позиції, використовуючи ринкову ліквідність для завершення закриття. Мета — запобігти негативним балансам і підтримувати загальну стабільність ринку.

Оскільки Hyperliquid використовує високопродуктивну книгу ордерів, його процес ліквідації ближчий до традиційної біржі порівняно з деякими протоколами на основі AMM. Однак в екстремальних ринкових умовах все ще можливі прослизання, зниження ліквідності та каскадні ліквідації, тому торгівля з високим кредитним плечем завжди несе значний ризик.

Як нативний Layer 1 Hyperliquid впливає на торговий досвід?

Більшість ончейн-Perp-протоколів побудовано на універсальних блокчейнах зі смарт-контрактами. Hyperliquid натомість обрав створення власного нативного Layer 1. Така конструкція об'єднує матчинг ордерів, оновлення стану, розрахунок ризиків і логіку ліквідації в єдиному середовищі виконання.

Як результат, Hyperliquid забезпечує нижчу затримку, вищу частоту оновлення стану та стабільнішу глибину книги ордерів.

| Можливість |

Вплив на торговий досвід |

| Нижча затримка |

Швидша реакція на ордери |

| Високочастотні оновлення стану |

Менша десинхронізація цін |

| Ончейн-книга ордерів |

Краща глибина та визначення ціни |

| Нативний рушій ризику |

Оптимізоване управління ліквідацією та маржею |

Ця архітектура є причиною того, чому Hyperliquid часто описують як такий, що пропонує «торговий досвід на кшталт CEX»

Які операційні відмінності між Hyperliquid і традиційними CEX?

Хоча торговий досвід Hyperliquid відчувається як централізована біржа, його базова структура суттєво відрізняється.

| Вимір |

Hyperliquid |

Традиційний CEX |

| Зберігання активів |

Контроль через ончейн-рахунок |

Централізоване зберігання платформи |

| Прозорість матчингу |

Перевіряється ончейн |

Внутрішня система невидима |

| Механізм ліквідації |

Виконання правил ончейн |

Внутрішній контроль платформи |

| Книга ордерів |

Ончейн-книга ордерів |

Централізована книга ордерів |

| Ризик |

Смарт-контракт і ончейн-ризик |

Ризик зберігання та платформи |

Ця відмінність пояснює, чому все більше трейдерів досліджують тренд «ончейн-CEX-іфікації». Hyperliquid прагне знайти новий баланс між самозберіганням і високопродуктивною торгівлею.

Підсумок

Операційна модель Hyperliquid побудована на ончейн-книзі ордерів, нативному Layer 1 та управлінні ризиками безстрокових ф'ючерсів. Повна угода — це не просто купівля чи продаж; вона включає скоординовані системи: матчинг, управління маржею, ставки фінансування, моніторинг ризиків і ліквідацію.

Порівняно з ранніми Perp DEX Hyperliquid робить акцент на високопродуктивному матчингу та торговому досвіді, близькому до централізованих бірж, зберігаючи при цьому ончейн-прозорість і самозберігання. Ця модель веде ринок ончейн-деривативів від структури AMM до високопродуктивної архітектури книги ордерів.

Поширені запитання

Чи використовує Hyperliquid AMM?

Ні. Hyperliquid в першу чергу використовує ончейн-книгу ордерів для матчингу, а не ціноутворення пулу ліквідності AMM.

Чому торговий досвід Hyperliquid близький до CEX?

Тому що його нативний Layer 1 та високопродуктивний механізм матчингу забезпечують нижчу затримку, вищу частоту оновлення стану та стабільнішу глибину книги ордерів.

Яку роль відіграє ставка фінансування Hyperliquid?

Ставка фінансування балансує лонг і шорт позиції та допомагає підтримувати ціну безстрокового контракту близькою до спотового ринку.

Як працює механізм ліквідації Hyperliquid?

Коли власний капітал рахунку падає нижче вимоги маржі обслуговування, система автоматично зменшує або закриває позиції для контролю ризику та запобігання негативним балансам.

Яка найбільша відмінність між Hyperliquid і традиційними Perp DEX?

Найбільша відмінність — це його ончейн-книга ордерів та архітектура нативного Layer 1, тоді як більшість традиційних Perp DEX покладаються на модель AMM та універсальні блокчейни.