# FederalReserve

2.36萬

KausarFatima

傑羅姆·鮑威爾(Jerome Powell)辭去聯邦儲備委員會主席職務,標誌著一個重大的金融時代的結束。多年的加息、通脹擔憂、銀行壓力以及無休止的貨幣印刷辯論損害了人們對傳統體系的信任。市場在每一次聯儲決策中波動,而普通人則在不斷上升的生活成本和不確定性中掙扎。

但在每一次危機中,比特幣始終在運行。

沒有中央權威。沒有無限制的貨幣供應印刷。沒有對貨幣政策的閉門控制。

對許多人來說,鮑威爾的最後一天比政治更具意義——它代表著向去中心化金融和金融自由的轉變。

比特幣就是為這樣的時刻而打造的。

#Bitcoin #BTC #Crypto #FederalReserve

$BTC

但在每一次危機中,比特幣始終在運行。

沒有中央權威。沒有無限制的貨幣供應印刷。沒有對貨幣政策的閉門控制。

對許多人來說,鮑威爾的最後一天比政治更具意義——它代表著向去中心化金融和金融自由的轉變。

比特幣就是為這樣的時刻而打造的。

#Bitcoin #BTC #Crypto #FederalReserve

$BTC

BTC0.5%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#AprilCPIComesInHotterAt3.8%

四月CPI同比增長3.8%已向市場傳達明確訊息:通脹並未如許多投資者所希望的那樣平穩降溫。相反,價格壓力顯得頑固——尤其是在能源和必需品方面——使得央行面臨持續的壓力。

從三月的3.3%跳升至四月的3.8%,不僅僅是一個小的統計變動。它反映出一個更廣泛的現實:通脹正變得更加“持久”而非“暫時”。這一波漲勢的最大推動力之一是能源成本,尤其是汽油價格的急劇上升,立即傳導到交通和商品價格中。

🔍 這對聯邦儲備局意味著什麼

這種通脹數據使聯儲處於一個困難的位置:

短期內更難合理化降息

“長期高位”利率的說法變得更有力

市場對流動性寬鬆的預期被推遲

即使核心通脹顯示出一定的穩定,整體CPI再次上升也增加了政策制定者保持防禦的風險。

📉 市場反應展望

歷史上,更高的CPI數據往往會引發:

短期內對股市的壓力

美元走強

加密貨幣市場波動增加

投資者重新定價風險導致債券收益率飆升

交易者現在將密切關注這是否是一個月的短暫飆升,還是新一輪通脹浪潮的開始。

⚠️ 重要焦點領域

未來幾周將至關重要,尤其是圍繞:

能源價格趨勢(油價和汽油的穩定性)

核心CPI走向

勞動市場的韌性

即將到來的聯儲官員演講和指引

💡 最終結論

通脹尚未完全被抑制——它正在演變。曾預期激進寬鬆的市場現在可能需要再次調整預期。在這種環境下,波動性不僅是可能的——它

查看原文四月CPI同比增長3.8%已向市場傳達明確訊息:通脹並未如許多投資者所希望的那樣平穩降溫。相反,價格壓力顯得頑固——尤其是在能源和必需品方面——使得央行面臨持續的壓力。

從三月的3.3%跳升至四月的3.8%,不僅僅是一個小的統計變動。它反映出一個更廣泛的現實:通脹正變得更加“持久”而非“暫時”。這一波漲勢的最大推動力之一是能源成本,尤其是汽油價格的急劇上升,立即傳導到交通和商品價格中。

🔍 這對聯邦儲備局意味著什麼

這種通脹數據使聯儲處於一個困難的位置:

短期內更難合理化降息

“長期高位”利率的說法變得更有力

市場對流動性寬鬆的預期被推遲

即使核心通脹顯示出一定的穩定,整體CPI再次上升也增加了政策制定者保持防禦的風險。

📉 市場反應展望

歷史上,更高的CPI數據往往會引發:

短期內對股市的壓力

美元走強

加密貨幣市場波動增加

投資者重新定價風險導致債券收益率飆升

交易者現在將密切關注這是否是一個月的短暫飆升,還是新一輪通脹浪潮的開始。

⚠️ 重要焦點領域

未來幾周將至關重要,尤其是圍繞:

能源價格趨勢(油價和汽油的穩定性)

核心CPI走向

勞動市場的韌性

即將到來的聯儲官員演講和指引

💡 最終結論

通脹尚未完全被抑制——它正在演變。曾預期激進寬鬆的市場現在可能需要再次調整預期。在這種環境下,波動性不僅是可能的——它

- 打賞

- 6

- 5

- 轉發

- 分享

楚老魔:

堅定HODL💎查看更多

#TrumpVisitsChinaMay13

#TrumpVisitsChinaMay13 🇺🇸🇨🇳🔥

𝐓𝐑𝐔𝐌𝐏 𝐂𝐇𝐈𝐍𝐀 𝐕𝐈𝐒𝐈𝐓 𝐍𝐎𝐓 𝐉𝐔𝐒𝐓 𝐏𝐎𝐋𝐈𝐓𝐈𝐂𝐒… 𝐈𝐓’𝐒 𝐀 𝐆𝐋𝐎𝐁𝐀𝐋 𝐌𝐀𝐑𝐊𝐄𝐓 𝐖𝐀𝐑𝐍𝐈𝐍𝐆 ⚠️🌍

當唐納德·特朗普於5月13日抵達中國時,全球市場立即開始反應。交易者、投資者、加密貨幣大戶、對沖基金和機構都開始密切關注每一則頭條,因為這次訪問可能重塑全球經濟的下一階段。

這不僅僅是一次外交會議。

這關乎:

• 貿易戰 💹

• AI霸權 🤖

• 半導體控制 ⚡

• 美元主導地位 💵

• 比特幣波動性 ₿

• 全球權力平衡 🌎

而聰明的交易者已經知道:

每當美國和中國坐在同一張桌子上,巨額資金流動隨之而來。

金融界清楚一件事:

如果關係改善 → 風險資產可能會大幅上漲 🚀

如果緊張局勢再次升溫 → 恐慌和波動性立即回歸 ⚠️

這正是為什麼整個加密市場、股市、商品市場和外匯市場都在關注這次事件。

---

𝐖𝐇𝐘 𝐓𝐑𝐔𝐌𝐏’𝐒 𝐂𝐇𝐈𝐍𝐀 𝐕𝐈𝐒𝐈𝐓 𝐌𝐀𝐓𝐓𝐄𝐑𝐒 𝐒𝐎 𝐌𝐔𝐂𝐇 🔥

唐納德·特朗普一直以來都以對中國的強硬立場著稱。

在他的總統任期內

查看原文#TrumpVisitsChinaMay13 🇺🇸🇨🇳🔥

𝐓𝐑𝐔𝐌𝐏 𝐂𝐇𝐈𝐍𝐀 𝐕𝐈𝐒𝐈𝐓 𝐍𝐎𝐓 𝐉𝐔𝐒𝐓 𝐏𝐎𝐋𝐈𝐓𝐈𝐂𝐒… 𝐈𝐓’𝐒 𝐀 𝐆𝐋𝐎𝐁𝐀𝐋 𝐌𝐀𝐑𝐊𝐄𝐓 𝐖𝐀𝐑𝐍𝐈𝐍𝐆 ⚠️🌍

當唐納德·特朗普於5月13日抵達中國時,全球市場立即開始反應。交易者、投資者、加密貨幣大戶、對沖基金和機構都開始密切關注每一則頭條,因為這次訪問可能重塑全球經濟的下一階段。

這不僅僅是一次外交會議。

這關乎:

• 貿易戰 💹

• AI霸權 🤖

• 半導體控制 ⚡

• 美元主導地位 💵

• 比特幣波動性 ₿

• 全球權力平衡 🌎

而聰明的交易者已經知道:

每當美國和中國坐在同一張桌子上,巨額資金流動隨之而來。

金融界清楚一件事:

如果關係改善 → 風險資產可能會大幅上漲 🚀

如果緊張局勢再次升溫 → 恐慌和波動性立即回歸 ⚠️

這正是為什麼整個加密市場、股市、商品市場和外匯市場都在關注這次事件。

---

𝐖𝐇𝐘 𝐓𝐑𝐔𝐌𝐏’𝐒 𝐂𝐇𝐈𝐍𝐀 𝐕𝐈𝐒𝐈𝐓 𝐌𝐀𝐓𝐓𝐄𝐑𝐒 𝐒𝐎 𝐌𝐔𝐂𝐇 🔥

唐納德·特朗普一直以來都以對中國的強硬立場著稱。

在他的總統任期內

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#AprilCPIComesInHotterAt3_8Percent 🔥

最新的CPI數據令人驚訝,通脹率高於預期,達到3.8%,加強了利率可能長時間維持在較高水平的擔憂。傳統市場反應謹慎,而加密貨幣交易者則密切關注比特幣對緊縮貨幣預期的反應。

較高的通脹通常會在風險資產中帶來不確定性,但長期加密投資者仍然將比特幣視為對抗法幣貶值的避險工具。

#Inflation #FederalReserve #BitcoinNews #CryptoUpdate

查看原文最新的CPI數據令人驚訝,通脹率高於預期,達到3.8%,加強了利率可能長時間維持在較高水平的擔憂。傳統市場反應謹慎,而加密貨幣交易者則密切關注比特幣對緊縮貨幣預期的反應。

較高的通脹通常會在風險資產中帶來不確定性,但長期加密投資者仍然將比特幣視為對抗法幣貶值的避險工具。

#Inflation #FederalReserve #BitcoinNews #CryptoUpdate

- 打賞

- 3

- 4

- 轉發

- 分享

Ex Ameer:

LFG 🔥查看更多

隨著對聯邦儲備局內部重要領導層轉換的期待增加,全球市場的關注度也在提升。報導指出,凱文·沃勒(Kevin Waller)可能在本週預計獲得參議院確認後正式接任領導職務。

聯邦儲備局仍然是世界上最具影響力的金融機構之一。中央銀行內部的任何領導變動都可能直接影響利率預期、流動性狀況、通脹前景以及全球市場的投資者情緒。

加密貨幣投資者尤其密切關注,因為聯邦儲備局的政策決策對比特幣和其他數字資產具有強烈影響。較低的利率預期通常會改善風險偏好,而緊縮的貨幣條件則可能對高波動性市場施加壓力。

這次轉換的時機也很重要,因為全球市場仍面臨與通脹趨勢、經濟增長擔憂以及資本流動變化相關的不確定性。分析師認為,未來聯邦儲備局的政策方向可能成為未來幾個月塑造金融市場的最強推動因素之一。

交易者現在正密切關注即將發布的聯邦儲備局聲明、經濟預測和流動性信號,以更好地了解未來貨幣政策如何影響傳統金融和加密貨幣行業。

#FederalReserve

#Bitcoin

#MarketAnalysis

#GateSquareMayTradingShare

#Gate广场五月交易分享

查看原文聯邦儲備局仍然是世界上最具影響力的金融機構之一。中央銀行內部的任何領導變動都可能直接影響利率預期、流動性狀況、通脹前景以及全球市場的投資者情緒。

加密貨幣投資者尤其密切關注,因為聯邦儲備局的政策決策對比特幣和其他數字資產具有強烈影響。較低的利率預期通常會改善風險偏好,而緊縮的貨幣條件則可能對高波動性市場施加壓力。

這次轉換的時機也很重要,因為全球市場仍面臨與通脹趨勢、經濟增長擔憂以及資本流動變化相關的不確定性。分析師認為,未來聯邦儲備局的政策方向可能成為未來幾個月塑造金融市場的最強推動因素之一。

交易者現在正密切關注即將發布的聯邦儲備局聲明、經濟預測和流動性信號,以更好地了解未來貨幣政策如何影響傳統金融和加密貨幣行業。

#FederalReserve

#Bitcoin

#MarketAnalysis

#GateSquareMayTradingShare

#Gate广场五月交易分享

- 打賞

- 6

- 9

- 轉發

- 分享

cryptoStylish:

非常好查看更多

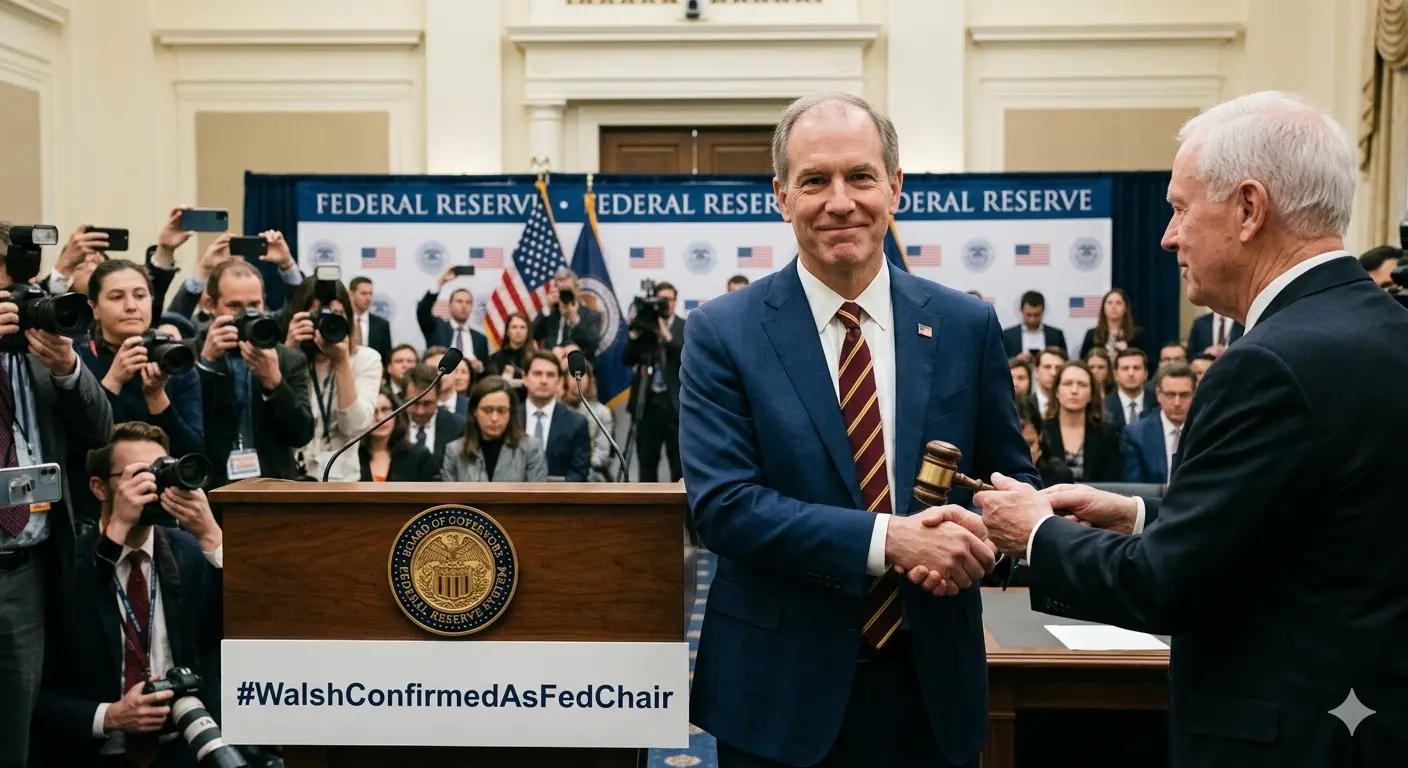

#WalshConfirmedAsFedChair 如今已成為世界上最大的一個金融與政治故事之一,因為凱文·沃爾什(Kevin Warsh)已正式被確認為美國聯邦儲備委員會(Federal Reserve)的新主席。參議院的批准標誌著美國貨幣領導層的歷史性轉變,並暗示未來幾年美國中央銀行在通脹、利率、經濟增長與金融穩定方面可能出現的重大轉變。

路透社 +1#WalshConfirmedAsFedChair

沃爾什的任命正值一個高度敏感的經濟時期。通脹壓力仍然居高不下,全球市場波動劇烈,能源價格上漲,全球投資者都在密切關注華盛頓的每一個動作。聯邦儲備不僅是美國的中央銀行——它也是地球上最具影響力的金融機構之一。聯儲的決策影響股市、加密貨幣市場、房地產、就業、銀行系統,甚至美國以外的經濟體。這也是為什麼這次任命的討論範圍遠超美國國界。

凱文·沃爾什對聯邦儲備系統並不陌生。他曾在2008年全球金融危機期間擔任聯邦儲備委員,這是現代經濟史上最動盪的時期之一。在那段時間裡,他贏得了與金融市場緊密聯繫、同時理解過度貨幣干預風險的聲譽。在加入聯儲之前,沃爾什曾在摩根士丹利工作,後來又參與白宮的經濟政策。他的背景結合了華爾街經驗、政策制定知識以及危機管理的直接經歷。

許多分析師認為,他的領導風格將與傑羅姆·鮑威爾(Jerome Powell)時代有顯著不同。鮑威爾的任期由疫情時代的刺激措施、激進

查看原文路透社 +1#WalshConfirmedAsFedChair

沃爾什的任命正值一個高度敏感的經濟時期。通脹壓力仍然居高不下,全球市場波動劇烈,能源價格上漲,全球投資者都在密切關注華盛頓的每一個動作。聯邦儲備不僅是美國的中央銀行——它也是地球上最具影響力的金融機構之一。聯儲的決策影響股市、加密貨幣市場、房地產、就業、銀行系統,甚至美國以外的經濟體。這也是為什麼這次任命的討論範圍遠超美國國界。

凱文·沃爾什對聯邦儲備系統並不陌生。他曾在2008年全球金融危機期間擔任聯邦儲備委員,這是現代經濟史上最動盪的時期之一。在那段時間裡,他贏得了與金融市場緊密聯繫、同時理解過度貨幣干預風險的聲譽。在加入聯儲之前,沃爾什曾在摩根士丹利工作,後來又參與白宮的經濟政策。他的背景結合了華爾街經驗、政策制定知識以及危機管理的直接經歷。

許多分析師認為,他的領導風格將與傑羅姆·鮑威爾(Jerome Powell)時代有顯著不同。鮑威爾的任期由疫情時代的刺激措施、激進

- 打賞

- 1

- 1

- 轉發

- 分享

iceTrader:

2026 GOGOGO 👊#AprilCPIComesInHotterAt3_8Percent 🔥

最新的CPI數據令人驚訝,通脹率高於預期,達到3.8%,加強了利率可能長時間維持在較高水平的擔憂。傳統市場反應謹慎,而加密貨幣交易者則密切關注比特幣對緊縮貨幣預期的反應。

較高的通脹通常會在風險資產中帶來不確定性,但長期加密投資者仍將比特幣視為對抗法幣貶值的避險工具。

#Inflation #FederalReserve #BitcoinNews #CryptoUpdate

查看原文最新的CPI數據令人驚訝,通脹率高於預期,達到3.8%,加強了利率可能長時間維持在較高水平的擔憂。傳統市場反應謹慎,而加密貨幣交易者則密切關注比特幣對緊縮貨幣預期的反應。

較高的通脹通常會在風險資產中帶來不確定性,但長期加密投資者仍將比特幣視為對抗法幣貶值的避險工具。

#Inflation #FederalReserve #BitcoinNews #CryptoUpdate

- 打賞

- 6

- 5

- 轉發

- 分享

Ex Ameer:

猿在 🚀查看更多

#GateSquareMayTradingShare 全球金融市場在沃爾什被確認為新聯邦儲備委員會主席後,正進入一個充滿不確定性和再調整的新階段。投資者在股票、債券、商品和加密貨幣領域,現在都在密切分析這一領導層轉變可能對未來貨幣政策、通脹管理、利率策略以及整體市場流動性狀況的影響。

這一任命來得正值全球經濟的敏感時刻。多個行業的通脹壓力依然頑固,就業市場持續展現韌性,全球各國央行正面臨越來越大的壓力,需在經濟增長與金融穩定之間取得平衡。由於市場已經對每份CPI報告和聯邦儲備的聲明做出激烈反應,預計沃爾什的領導風格將在未來幾個月內成為推動全球資產變動的主要催化劑。

加密貨幣交易者立即將焦點轉向流動性狀況和風險偏好的潛在影響。比特幣和主要山寨幣經歷了波動性增加,投資者討論新一任聯儲主席是否會維持鷹派立場,或在經濟增長放緩時最終支持較為溫和的貨幣政策。所有與未來降息、資產負債表政策或通脹預期相關的信號,現在在數字資產市場中都具有重要分量。

分析師認為,沃爾什接手的環境是近年來聯邦儲備主席面臨的最具挑戰性的之一。經濟仍在應對疫情時期激進刺激措施的長期影響,政府債務水平高企,地緣政治不穩,以及人工智能和數字資產等快速演變的金融科技。管理通脹而不引發更廣泛的金融壓力,可能會成為這一新領導時代的早期關鍵。

債券市場反應謹慎,隨著對未來政策方向的預期,國債收益率波動。投資者現在密切關注沃爾什的首

查看原文這一任命來得正值全球經濟的敏感時刻。多個行業的通脹壓力依然頑固,就業市場持續展現韌性,全球各國央行正面臨越來越大的壓力,需在經濟增長與金融穩定之間取得平衡。由於市場已經對每份CPI報告和聯邦儲備的聲明做出激烈反應,預計沃爾什的領導風格將在未來幾個月內成為推動全球資產變動的主要催化劑。

加密貨幣交易者立即將焦點轉向流動性狀況和風險偏好的潛在影響。比特幣和主要山寨幣經歷了波動性增加,投資者討論新一任聯儲主席是否會維持鷹派立場,或在經濟增長放緩時最終支持較為溫和的貨幣政策。所有與未來降息、資產負債表政策或通脹預期相關的信號,現在在數字資產市場中都具有重要分量。

分析師認為,沃爾什接手的環境是近年來聯邦儲備主席面臨的最具挑戰性的之一。經濟仍在應對疫情時期激進刺激措施的長期影響,政府債務水平高企,地緣政治不穩,以及人工智能和數字資產等快速演變的金融科技。管理通脹而不引發更廣泛的金融壓力,可能會成為這一新領導時代的早期關鍵。

債券市場反應謹慎,隨著對未來政策方向的預期,國債收益率波動。投資者現在密切關注沃爾什的首

- 打賞

- 4

- 7

- 轉發

- 分享

Luna_Star:

LFG 🔥查看更多

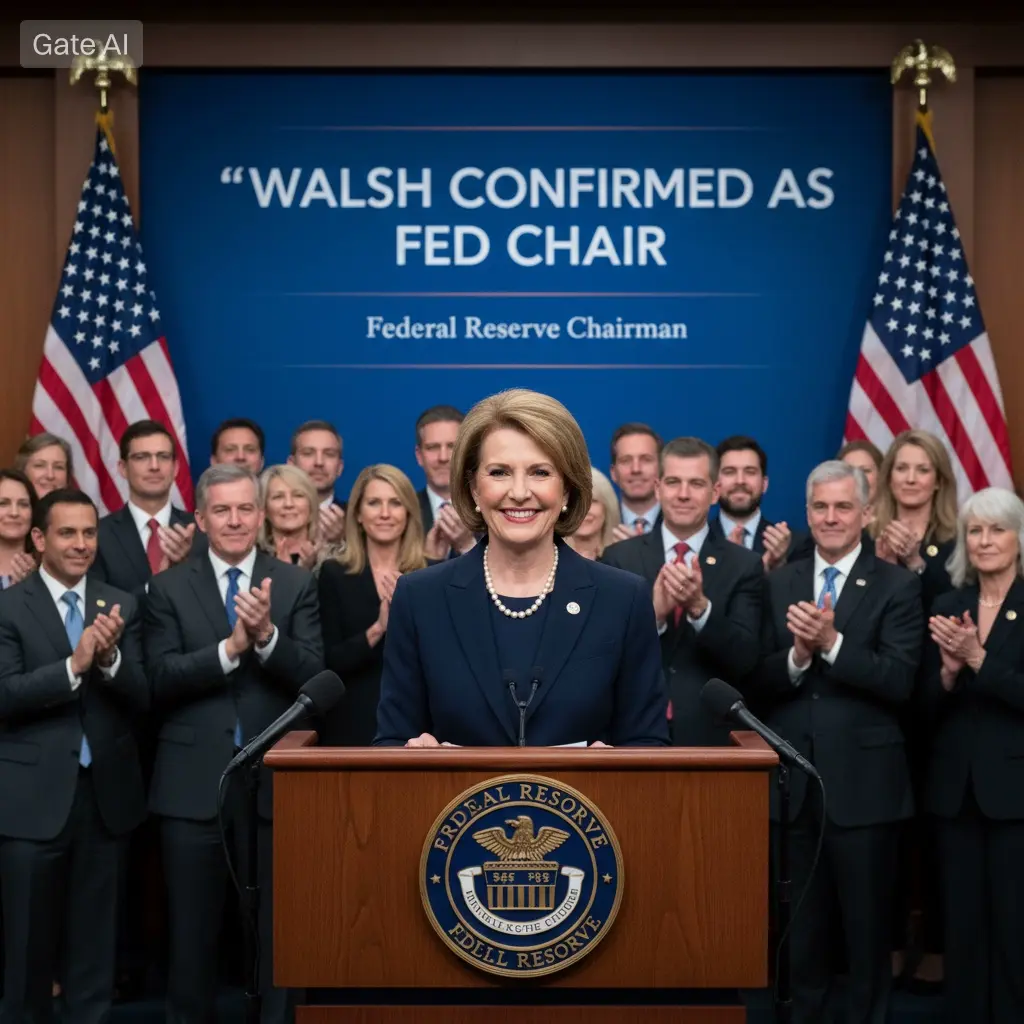

#WalshConfirmedAsFedChair

🏦 沃爾什確認當選聯邦儲備委員會主席 — 市場聚焦未來貨幣政策方向

全球金融市場正密切關注沃爾什正式被確認為新任聯邦儲備委員會主席後的發展。此任命標誌著美國經濟的一個重要時刻,投資者、機構和政策制定者都在尋找有關未來利率決策、通脹管理和整體貨幣政策策略的信號。

聯邦儲備在塑造全球金融狀況方面扮演著關鍵角色,影響從股市和債券收益率到加密貨幣表現和投資者情緒的一切。聯儲內部的任何領導層變動通常都會引起市場的高度關注,因為它可能影響流動性、借貸成本和經濟增長預期。

分析師現在專注於沃爾什可能如何應對關鍵經濟挑戰,包括持續的通脹壓力、勞動市場狀況以及全球增長放緩的擔憂。投資者尤其關注有關未來降息、政策收緊或聯儲長期經濟展望轉變的任何跡象。

加密貨幣市場也對此消息作出了反應,因為數字資產仍然對宏觀經濟政策和流動性狀況高度敏感。較低的利率預期通常支持風險資產,而收緊的貨幣政策則可能增加金融市場的波動性。

新任聯邦儲備委員會主席的確認正值全球市場正應對經濟不確定性、演變中的通脹趨勢和變化的投資策略之際。市場參與者現在將密切關注即將召開的聯儲聲明和政策會議,以獲得更明確的經濟管理下一階段的指引。

#FederalReserve #Bitcoin #加密貨幣

查看原文🏦 沃爾什確認當選聯邦儲備委員會主席 — 市場聚焦未來貨幣政策方向

全球金融市場正密切關注沃爾什正式被確認為新任聯邦儲備委員會主席後的發展。此任命標誌著美國經濟的一個重要時刻,投資者、機構和政策制定者都在尋找有關未來利率決策、通脹管理和整體貨幣政策策略的信號。

聯邦儲備在塑造全球金融狀況方面扮演著關鍵角色,影響從股市和債券收益率到加密貨幣表現和投資者情緒的一切。聯儲內部的任何領導層變動通常都會引起市場的高度關注,因為它可能影響流動性、借貸成本和經濟增長預期。

分析師現在專注於沃爾什可能如何應對關鍵經濟挑戰,包括持續的通脹壓力、勞動市場狀況以及全球增長放緩的擔憂。投資者尤其關注有關未來降息、政策收緊或聯儲長期經濟展望轉變的任何跡象。

加密貨幣市場也對此消息作出了反應,因為數字資產仍然對宏觀經濟政策和流動性狀況高度敏感。較低的利率預期通常支持風險資產,而收緊的貨幣政策則可能增加金融市場的波動性。

新任聯邦儲備委員會主席的確認正值全球市場正應對經濟不確定性、演變中的通脹趨勢和變化的投資策略之際。市場參與者現在將密切關注即將召開的聯儲聲明和政策會議,以獲得更明確的經濟管理下一階段的指引。

#FederalReserve #Bitcoin #加密貨幣

- 打賞

- 3

- 2

- 轉發

- 分享

ybaser:

2026 GOGOGO 👊查看更多

#FederalReserve #GateSquareMayTradingShare

#CryptoMarketSeesVolatility 凱文·沃爾什(Kevin Warsh)已正式獲得聯邦儲備委員會理事的任命,經過備受關注的51–45參議院投票,確保了他在全球最具影響力的金融機構之一的14年任期。

在我看來,這遠比一個例行的政治任命更為重要。

市場不僅對這一任命本身作出反應——它們還在試圖理解這最終可能對美國貨幣政策的未來方向、流動性狀況和全球風險情緒意味著什麼。

聯邦儲備仍然是全球資本流動的最大推動力。每一次語調轉變、每一個政策信號,以及每一次內部領導層的變動,都有可能同時影響股票、債券收益率、商品和加密貨幣。

使這一發展尤為重要的是當前的宏觀環境。

全球市場已經在應對:

• 持續的通脹不確定性

• 放緩的經濟動能

• 高企的地緣政治風險

• 脆弱的銀行和信貸條件

• 對未來降息的日益猜測

這意味著,即使是微妙的聯儲溝通變化,也可能在金融市場引發重大重新定價事件。

從我的交易角度來看,市場現在正進入另一個階段,在這個階段,“預期管理”變得與實際政策決策同樣重要。

大多數交易者只關注利率。

有經驗的參與者則關注流動性預期。

這個區別很重要。

歷史上,加密貨幣和其他高β資產往往在利率未必被大幅削減時表現最強,而是在市場開始提前預期更寬鬆的金融條件時。

這種心理轉變常常成為資金

查看原文#CryptoMarketSeesVolatility 凱文·沃爾什(Kevin Warsh)已正式獲得聯邦儲備委員會理事的任命,經過備受關注的51–45參議院投票,確保了他在全球最具影響力的金融機構之一的14年任期。

在我看來,這遠比一個例行的政治任命更為重要。

市場不僅對這一任命本身作出反應——它們還在試圖理解這最終可能對美國貨幣政策的未來方向、流動性狀況和全球風險情緒意味著什麼。

聯邦儲備仍然是全球資本流動的最大推動力。每一次語調轉變、每一個政策信號,以及每一次內部領導層的變動,都有可能同時影響股票、債券收益率、商品和加密貨幣。

使這一發展尤為重要的是當前的宏觀環境。

全球市場已經在應對:

• 持續的通脹不確定性

• 放緩的經濟動能

• 高企的地緣政治風險

• 脆弱的銀行和信貸條件

• 對未來降息的日益猜測

這意味著,即使是微妙的聯儲溝通變化,也可能在金融市場引發重大重新定價事件。

從我的交易角度來看,市場現在正進入另一個階段,在這個階段,“預期管理”變得與實際政策決策同樣重要。

大多數交易者只關注利率。

有經驗的參與者則關注流動性預期。

這個區別很重要。

歷史上,加密貨幣和其他高β資產往往在利率未必被大幅削減時表現最強,而是在市場開始提前預期更寬鬆的金融條件時。

這種心理轉變常常成為資金

- 打賞

- 5

- 4

- 轉發

- 分享

Luna_Star:

買入賺取 💰️查看更多

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

193.75萬 熱度

358.05萬 熱度

97.35萬 熱度

74.57萬 熱度

81.13萬 熱度

5.91萬 熱度

76.36萬 熱度

7.9萬 熱度

12.18萬 熱度

5.4萬 熱度