#MARAReports1.3BQ1NetLoss

MARA控股2026年第一季度财务报告:深度解析13亿美元净亏损

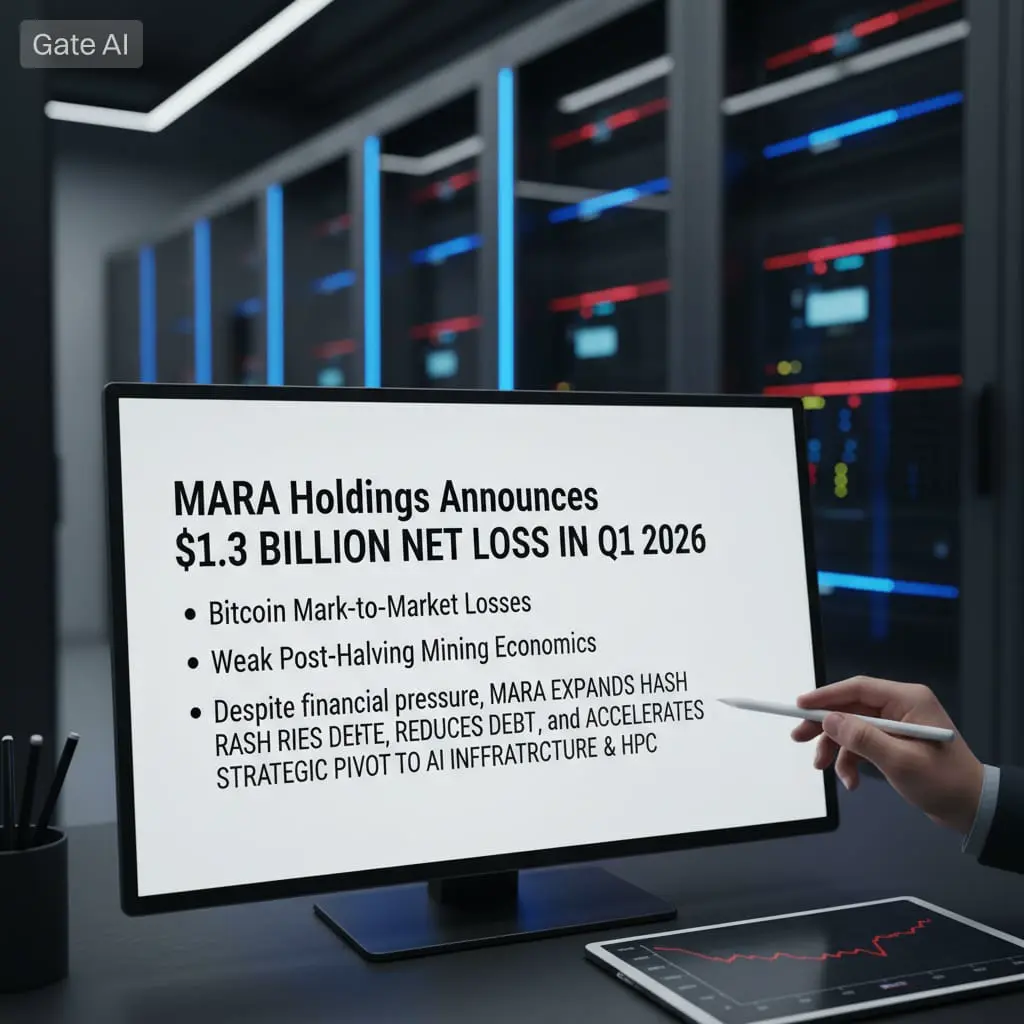

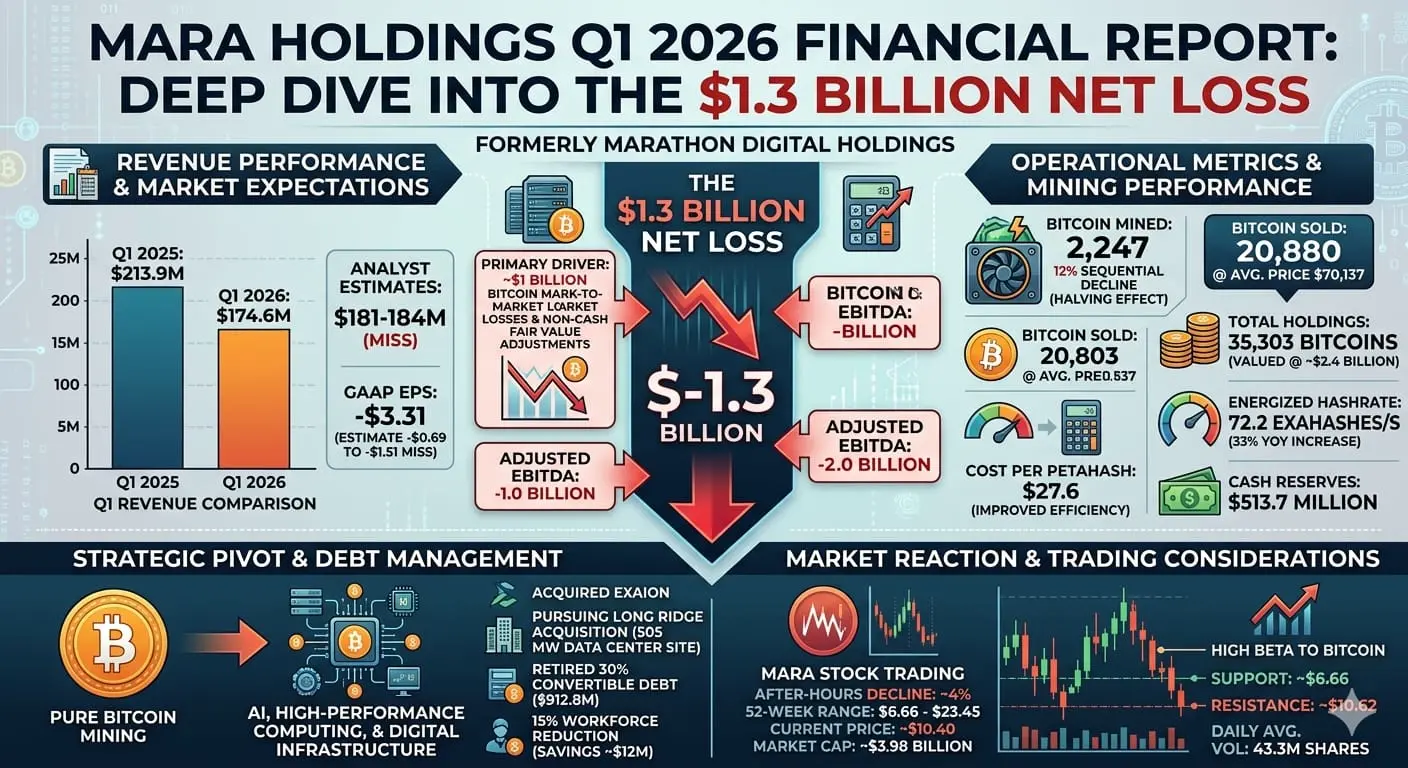

MARA控股,前身为Marathon Digital Holdings,已公布其2026年第一季度财务业绩,显示净亏损约13亿美元。这标志着自2025年第一季度录得5.332亿美元亏损以来的剧烈上升,亏损额比去年同期翻倍,震动了加密货币矿业行业。

收入表现与市场预期

公司报告2026年第一季度总收入为1.746亿美元,比去年同期的2.139亿美元下降18%。这一数字低于分析师普遍预期的1.81亿至1.84亿美元。按GAAP计算的每股收益为负3.31美元,远低于预期的负0.69至负1.51美元。

造成巨大亏损的主要原因

13亿美元的净亏损主要由约10亿美元的比特币市值变动损失和非现金公允价值调整引起。这些会计调整反映了比特币价格的波动以及公司持有的大量比特币资产。调整后的EBITDA为负10亿美元,显示公司目前面临的严重财务压力。

运营指标与矿业表现

尽管财务亏损,MARA仍保持强劲的运营能力。公司在2026年第一季度开采了2,247枚比特币,但这比上一季度下降了12%,原因是比特币减半事件降低了矿工奖励。公司以每枚70,137美元的平均价格出售了20,880枚比特币。目前持有比特币35,303枚,估值约24亿美元。

算力达到72.2 EH/s,同比增长33%。每PB的成本降至27.6美元,显示运营效率提升。现金储备目前为5.137亿美元,在财务环境严峻的情况下提供了一定的流动性缓冲。

战略转型与债务管理

MARA正积极将业务模式从纯粹的比特币矿业转向人工智能、高性能计算和数字基础设施。公司已收购Exaion,并正在推进Long Ridge收购,该项目为一个505兆瓦的数据中心场地,预期收益率在9%至15%之间。

在债务管理方面,MARA成功以9%的折扣偿还了约30%的可转换债务,总额9.128亿美元。公司还实施了15%的裁员措施,预计每年节省约1200万美元。

市场反应与交易考虑

财报公布后,MARA股价在盘后交易中下跌约4%。过去一年中,股价波动剧烈,最低6.66美元,最高23.45美元。当前交易价格约为10.40美元,市值约为39.8亿美元。

交易者密切关注几个关键因素。公司向AI和数据中心的战略转型可能成为长期价值驱动因素,但执行风险仍然很大。大量比特币持仓使MARA暴露于加密货币价格波动中,未来季度的盈利或亏损都可能被放大。债务减免和成本控制措施显示管理层致力于财务稳定,但盈利之路仍不确定。

风险管理对考虑持有MARA仓位的交易者至关重要。该股表现出较高的贝塔特性,与比特币价格变动高度相关。技术分析建议关注52周低点6.66美元和近期高点10.62美元的阻力位。成交量显示机构投资者持续关注,日均交易量约为4330万股。

从纯粹的比特币矿工转型为多元化数字基础设施公司的转变,代表着根本的商业模式变革。此次转型的成功将很大程度上决定MARA是否能扭转当前的财务轨迹,并在未来几个季度为股东创造价值。

MARA控股2026年第一季度财务报告:深度解析13亿美元净亏损

MARA控股,前身为Marathon Digital Holdings,已公布其2026年第一季度财务业绩,显示净亏损约13亿美元。这标志着自2025年第一季度录得5.332亿美元亏损以来的剧烈上升,亏损额比去年同期翻倍,震动了加密货币矿业行业。

收入表现与市场预期

公司报告2026年第一季度总收入为1.746亿美元,比去年同期的2.139亿美元下降18%。这一数字低于分析师普遍预期的1.81亿至1.84亿美元。按GAAP计算的每股收益为负3.31美元,远低于预期的负0.69至负1.51美元。

造成巨大亏损的主要原因

13亿美元的净亏损主要由约10亿美元的比特币市值变动损失和非现金公允价值调整引起。这些会计调整反映了比特币价格的波动以及公司持有的大量比特币资产。调整后的EBITDA为负10亿美元,显示公司目前面临的严重财务压力。

运营指标与矿业表现

尽管财务亏损,MARA仍保持强劲的运营能力。公司在2026年第一季度开采了2,247枚比特币,但这比上一季度下降了12%,原因是比特币减半事件降低了矿工奖励。公司以每枚70,137美元的平均价格出售了20,880枚比特币。目前持有比特币35,303枚,估值约24亿美元。

算力达到72.2 EH/s,同比增长33%。每PB的成本降至27.6美元,显示运营效率提升。现金储备目前为5.137亿美元,在财务环境严峻的情况下提供了一定的流动性缓冲。

战略转型与债务管理

MARA正积极将业务模式从纯粹的比特币矿业转向人工智能、高性能计算和数字基础设施。公司已收购Exaion,并正在推进Long Ridge收购,该项目为一个505兆瓦的数据中心场地,预期收益率在9%至15%之间。

在债务管理方面,MARA成功以9%的折扣偿还了约30%的可转换债务,总额9.128亿美元。公司还实施了15%的裁员措施,预计每年节省约1200万美元。

市场反应与交易考虑

财报公布后,MARA股价在盘后交易中下跌约4%。过去一年中,股价波动剧烈,最低6.66美元,最高23.45美元。当前交易价格约为10.40美元,市值约为39.8亿美元。

交易者密切关注几个关键因素。公司向AI和数据中心的战略转型可能成为长期价值驱动因素,但执行风险仍然很大。大量比特币持仓使MARA暴露于加密货币价格波动中,未来季度的盈利或亏损都可能被放大。债务减免和成本控制措施显示管理层致力于财务稳定,但盈利之路仍不确定。

风险管理对考虑持有MARA仓位的交易者至关重要。该股表现出较高的贝塔特性,与比特币价格变动高度相关。技术分析建议关注52周低点6.66美元和近期高点10.62美元的阻力位。成交量显示机构投资者持续关注,日均交易量约为4330万股。

从纯粹的比特币矿工转型为多元化数字基础设施公司的转变,代表着根本的商业模式变革。此次转型的成功将很大程度上决定MARA是否能扭转当前的财务轨迹,并在未来几个季度为股东创造价值。