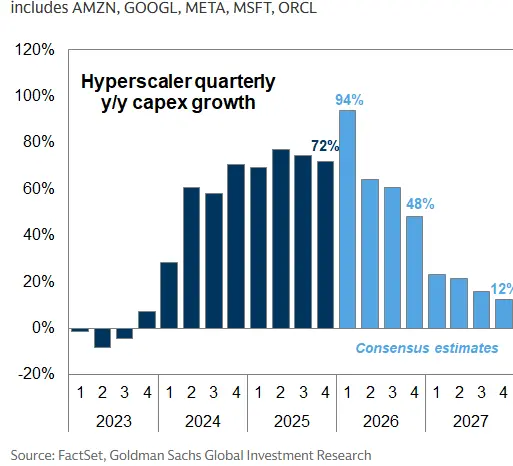

Daniel Romero

用户暂无简介

Daniel Romero

由于严重短缺,CPU价格再次上涨

$AMD $INTC $ARM $TSMC $NVDA

行业消息人士称,自2026年3月以来,价格已经上涨:

▶️ 消费者CPU:上涨5%至10%

▶️ 服务器CPU:上涨10%至20%

供应链消息人士表示,第三季度可能会有另一轮涨价

主要原因是:

▸ AI服务器需求爆炸性增长

▸ 先进制程能力过于紧张,供应无法跟上

$INTC 已经在3月提高了PC CPU价格,4月1日提高了服务器CPU价格,市场预计下半年还会再涨8%至10%

$AMD 计划在第二季度和第三季度各进行一次服务器CPU价格上涨,总涨幅约为16%至17%

短缺与台积电的3nm产能有关,因为英特尔、AMD甚至英伟达即将推出的Vera CPU的主要CPU都采用先进工艺节点,争夺相同的晶圆产能

预计CPU供应在2026年和2027年仍将非常紧张,只要AI基础设施持续扩展,先进工艺和封装瓶颈未能解决,CPU价格可能会持续上涨

查看原文$AMD $INTC $ARM $TSMC $NVDA

行业消息人士称,自2026年3月以来,价格已经上涨:

▶️ 消费者CPU:上涨5%至10%

▶️ 服务器CPU:上涨10%至20%

供应链消息人士表示,第三季度可能会有另一轮涨价

主要原因是:

▸ AI服务器需求爆炸性增长

▸ 先进制程能力过于紧张,供应无法跟上

$INTC 已经在3月提高了PC CPU价格,4月1日提高了服务器CPU价格,市场预计下半年还会再涨8%至10%

$AMD 计划在第二季度和第三季度各进行一次服务器CPU价格上涨,总涨幅约为16%至17%

短缺与台积电的3nm产能有关,因为英特尔、AMD甚至英伟达即将推出的Vera CPU的主要CPU都采用先进工艺节点,争夺相同的晶圆产能

预计CPU供应在2026年和2027年仍将非常紧张,只要AI基础设施持续扩展,先进工艺和封装瓶颈未能解决,CPU价格可能会持续上涨

- 赞赏

- 点赞

- 评论

- 转发

- 分享

目前有太多股票在飙升

每当一个新公司与热门主题相关联,一旦在X上首次提及,股价就会立即被推高

这会被Reddit和亚洲论坛放大

在这样的时刻保持冷静很重要。追涨通常会以糟糕的结果收场

查看原文每当一个新公司与热门主题相关联,一旦在X上首次提及,股价就会立即被推高

这会被Reddit和亚洲论坛放大

在这样的时刻保持冷静很重要。追涨通常会以糟糕的结果收场

- 赞赏

- 点赞

- 评论

- 转发

- 分享

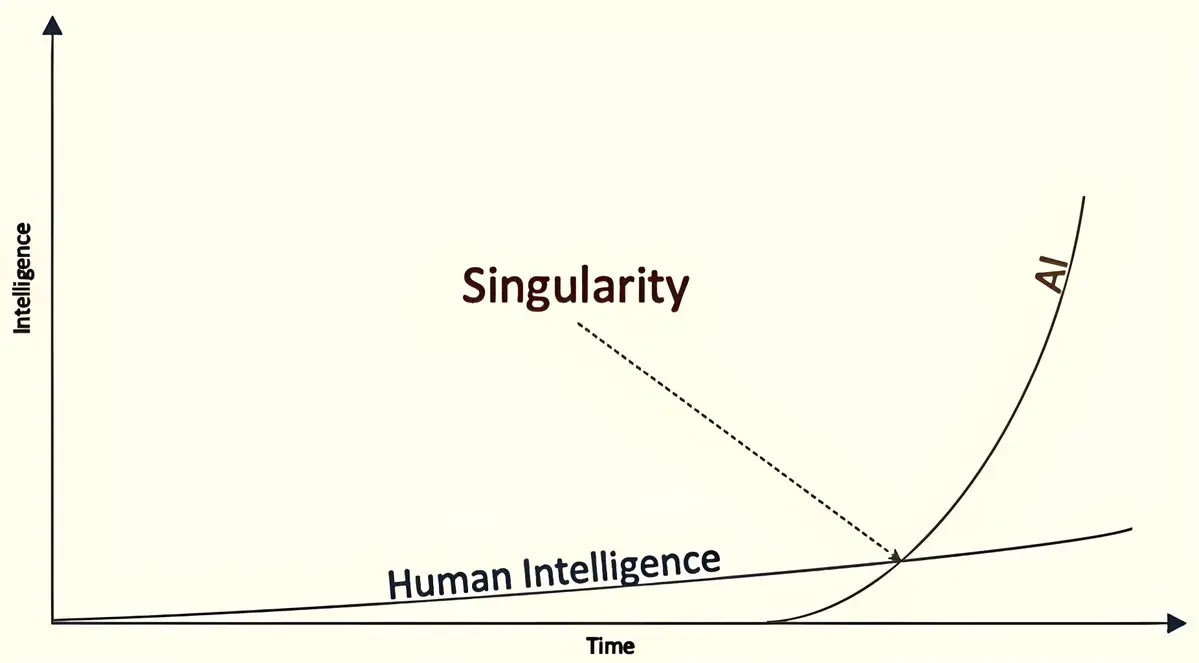

有人告诉我,我看到的瓶颈太多

一切都不可能都短缺

但这正是人工智能的意义所在

当智能不再是瓶颈时,物理组件/实际资产就会成为瓶颈

一切的瓶颈

奇点的一个后果

查看原文一切都不可能都短缺

但这正是人工智能的意义所在

当智能不再是瓶颈时,物理组件/实际资产就会成为瓶颈

一切的瓶颈

奇点的一个后果

- 赞赏

- 点赞

- 评论

- 转发

- 分享

你需要了解的所有半瓶颈:

高功率、窄线宽激光器

玻璃芯基板

硅光子学

800V 电源传输

多层陶瓷电容器

电感器

高带宽存储器(HBM)和先进存储器

先进封装

电源架和母线

混合键合

电网变压器

燃气轮机

ABF 基板

先进印刷电路板

热管理与液冷

查看原文高功率、窄线宽激光器

玻璃芯基板

硅光子学

800V 电源传输

多层陶瓷电容器

电感器

高带宽存储器(HBM)和先进存储器

先进封装

电源架和母线

混合键合

电网变压器

燃气轮机

ABF 基板

先进印刷电路板

热管理与液冷

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$AAPL 任命约翰·特纳斯为其下一任首席执行官,生效日期为2026年9月1日。蒂姆·库克将过渡到执行董事长

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

事实证明,Turboquant 这个几乎与 AI 工作负载无关的算法,并没有摧毁 $MU

谁会猜到呢?

查看原文谁会猜到呢?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我还记得昨天有人说我疯了,认为$AMD 会比$NVDA

表现更好

一些投资者认为仅仅通过购买一个市值数万亿的领头羊就能占据优势

正如我一直说的:追赶比创新更容易

查看原文表现更好

一些投资者认为仅仅通过购买一个市值数万亿的领头羊就能占据优势

正如我一直说的:追赶比创新更容易

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$NVDA GB300 出货放缓,数据中心基础设施滞后

根据SemiAnalysis,GB300和VR NVL72的出货估算已被修正,GB300出货现显示放缓

问题不在需求,而在基础设施的准备情况。一些云服务提供商仍未完全投入运营其数据中心基础设施,这导致整体出货比之前预期略有延迟

查看原文根据SemiAnalysis,GB300和VR NVL72的出货估算已被修正,GB300出货现显示放缓

问题不在需求,而在基础设施的准备情况。一些云服务提供商仍未完全投入运营其数据中心基础设施,这导致整体出货比之前预期略有延迟

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$GOOG 和 $MRVL 正在开发一款独立的低延迟推理芯片

据SemiAnalysis报道,谷歌正在开发一款专注于低延迟推理的独立TPU系列,代号为Merope。换句话说,这似乎是一种类似LPU的架构,旨在加快推理工作负载,而不是公司主线的TPU路线图

报道还指出,Marvell也参与了该设计的开发。预计时间为2028年,并且它与Broadcom和MediaTek共同开发的主要TPU项目是分开的

查看原文据SemiAnalysis报道,谷歌正在开发一款专注于低延迟推理的独立TPU系列,代号为Merope。换句话说,这似乎是一种类似LPU的架构,旨在加快推理工作负载,而不是公司主线的TPU路线图

报道还指出,Marvell也参与了该设计的开发。预计时间为2028年,并且它与Broadcom和MediaTek共同开发的主要TPU项目是分开的

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$MU 在HBM4市场份额中重新获得了份额

根据SemiAnalysis,美光已重新进入市场,成为Nvidia Rubin的HBM4供应商。我们之前的观点是基于假设Nvidia没有向美光订购HBM4,因为Nvidia最初依赖SK海力士作为其主要的HBM4供应商,随后是三星

然而,由于海力士的HBM4出现问题,Nvidia后来增加了对美光的HBM4订单,以扩大供应并帮助缓解影响Rubin生产增长的HBM4限制

美光随后增加了其HBM4晶圆的生产,并开始满足Nvidia的订单。尽管如此,正如我们所写,目前没有单一供应商能够提供满足Nvidia所有需求的HBM4,这也适用于美光的HBM4

工程解决方案或性能妥协仍在探索中,具体的供应商份额分配仍不清楚。我们SemiAnalysis已将对美光在Nvidia Rubin中的HBM4份额的估计上调至大约10%,反映出美光重新进入资格竞争。

查看原文根据SemiAnalysis,美光已重新进入市场,成为Nvidia Rubin的HBM4供应商。我们之前的观点是基于假设Nvidia没有向美光订购HBM4,因为Nvidia最初依赖SK海力士作为其主要的HBM4供应商,随后是三星

然而,由于海力士的HBM4出现问题,Nvidia后来增加了对美光的HBM4订单,以扩大供应并帮助缓解影响Rubin生产增长的HBM4限制

美光随后增加了其HBM4晶圆的生产,并开始满足Nvidia的订单。尽管如此,正如我们所写,目前没有单一供应商能够提供满足Nvidia所有需求的HBM4,这也适用于美光的HBM4

工程解决方案或性能妥协仍在探索中,具体的供应商份额分配仍不清楚。我们SemiAnalysis已将对美光在Nvidia Rubin中的HBM4份额的估计上调至大约10%,反映出美光重新进入资格竞争。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Anthropic计划将$AMD GPU集成到其硬件架构中,首先采用MI450, 据SemiAnalysis报道

SemiAnalysis认为原因是Anthropic需要更多的计算能力,AMD的参与扩大了其可用容量。这意味着从明年开始,Anthropic将使用所有四大加速平台:NVIDIA GPU、Google TPU、Amazon Trainium和AMD GPU

随着OpenAI、Meta以及现在的Anthropic成为MI450计算的关键终端用户,$AMD 在2027年的需求前景非常强劲

查看原文SemiAnalysis认为原因是Anthropic需要更多的计算能力,AMD的参与扩大了其可用容量。这意味着从明年开始,Anthropic将使用所有四大加速平台:NVIDIA GPU、Google TPU、Amazon Trainium和AMD GPU

随着OpenAI、Meta以及现在的Anthropic成为MI450计算的关键终端用户,$AMD 在2027年的需求前景非常强劲

- 赞赏

- 点赞

- 评论

- 转发

- 分享

三星电子正在其4nm代工量产环境中测试S&S Tech的(101490)国产EUV空白掩模。这标志着这些掩模首次被引入到实际生产线上

目标是降低对日本Hoya的依赖,增强供应链韧性,并获得更大的定价主动权

据报道,三星一直在向S&S Tech提供反馈以提升质量,而S&S Tech已经为此投入了大量资金用于检测设备和新的永仁工厂。如果本地化进展顺利,三星每年可能节省数百亿韩元并缩短交货周期,不过大规模生产订单仍可能需要6个月到超过1年的时间

“我了解到,S&S Tech的掩模正在用于EUV工艺。即便在4nm节点内,这种工艺的要求也相对较低。一位行业内部人士表示。它们在实际量产线上测试样品,体现出对本地化的强烈承诺。”这位内部人士补充说,三星的目标是降低对日本Hoya的依赖,并在一段时间内逐步获得更强的定价能力

空白掩模是用于半导体制造中,将电路图案转移到晶圆上的光掩模的基础材料。它通常是在高纯度玻璃基板上沉积一层薄的金属或化合物薄膜制成。随后,芯片制造商会在空白掩模上刻蚀电路图案,以生成最终的光掩模

EUV空白掩模与传统的深紫外线(DUV)产品差异显著。DUV空白掩模是透射式的,这意味着紫外线会穿过基板,在晶圆上形成图案。相比之下,EUV空白掩模是反射式的,这意味着极紫外线会被反射,而不是被透射。它们是在玻璃基板上交替堆叠几十层、约40对的钼和硅制成。由于EUV的

查看原文目标是降低对日本Hoya的依赖,增强供应链韧性,并获得更大的定价主动权

据报道,三星一直在向S&S Tech提供反馈以提升质量,而S&S Tech已经为此投入了大量资金用于检测设备和新的永仁工厂。如果本地化进展顺利,三星每年可能节省数百亿韩元并缩短交货周期,不过大规模生产订单仍可能需要6个月到超过1年的时间

“我了解到,S&S Tech的掩模正在用于EUV工艺。即便在4nm节点内,这种工艺的要求也相对较低。一位行业内部人士表示。它们在实际量产线上测试样品,体现出对本地化的强烈承诺。”这位内部人士补充说,三星的目标是降低对日本Hoya的依赖,并在一段时间内逐步获得更强的定价能力

空白掩模是用于半导体制造中,将电路图案转移到晶圆上的光掩模的基础材料。它通常是在高纯度玻璃基板上沉积一层薄的金属或化合物薄膜制成。随后,芯片制造商会在空白掩模上刻蚀电路图案,以生成最终的光掩模

EUV空白掩模与传统的深紫外线(DUV)产品差异显著。DUV空白掩模是透射式的,这意味着紫外线会穿过基板,在晶圆上形成图案。相比之下,EUV空白掩模是反射式的,这意味着极紫外线会被反射,而不是被透射。它们是在玻璃基板上交替堆叠几十层、约40对的钼和硅制成。由于EUV的

- 赞赏

- 点赞

- 评论

- 转发

- 分享

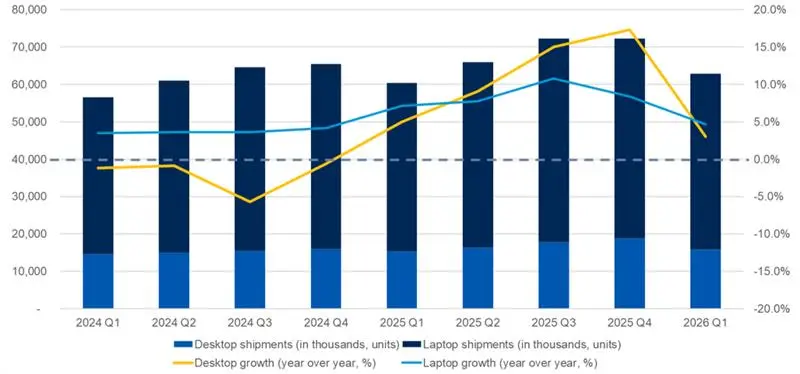

2026年第一季度全球个人电脑出货量温和增长,Gartner、IDC 和 Omdia 都报告了大约2.5%到4%的增长

这并不反映终端需求的真正复苏

相反,经销商和供应商似乎提前采购了库存,以应对预计在第二季度DRAM和NAND价格上涨,Gartner 将此描述为另一轮人为增长

供应商排名保持不变,联想、惠普、戴尔和苹果仍然位居市场前列,而苹果由于对其低成本MacBook Neo的需求,表现出最强的增长

总体而言,数据表明第一季度的强劲主要是由库存储备和价格预期推动的,而非PC需求的真正改善

查看原文这并不反映终端需求的真正复苏

相反,经销商和供应商似乎提前采购了库存,以应对预计在第二季度DRAM和NAND价格上涨,Gartner 将此描述为另一轮人为增长

供应商排名保持不变,联想、惠普、戴尔和苹果仍然位居市场前列,而苹果由于对其低成本MacBook Neo的需求,表现出最强的增长

总体而言,数据表明第一季度的强劲主要是由库存储备和价格预期推动的,而非PC需求的真正改善

- 赞赏

- 1

- 评论

- 转发

- 分享

$NVDA 以30%以上的增长速度是不可持续的,市场如此认为

当你观察估值时,大多数倍数并未反映2027年之后的高增长:

$NVDA:24倍盈利

$AVGO:30倍盈利

$AMD:41倍盈利

$MU:5倍盈利

如果市场判断错误,将有巨大的重新估值机会

查看原文当你观察估值时,大多数倍数并未反映2027年之后的高增长:

$NVDA:24倍盈利

$AVGO:30倍盈利

$AMD:41倍盈利

$MU:5倍盈利

如果市场判断错误,将有巨大的重新估值机会

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$TSLA 已经开始联系主要的半导体设备供应商,获取价格和交付估算

$AMAT,东京电子(8035.T),$LRCX,以及三星电子(005930.KS),据报道已被接洽,讨论内容涵盖光掩模、刻蚀机、沉积设备、清洗系统和测试设备等工具

供应商显然被要求迅速回应,尽管技术规格仍然有限,这表明项目仍在定义中

$INTC 据报道也参与了更广泛的Terafab计划,旨在支持用于人工智能、机器人和数据中心的先进芯片生产。目标似乎是长期制造能力,早期生产时间表正在讨论,预计在本世纪末实现

查看原文$AMAT,东京电子(8035.T),$LRCX,以及三星电子(005930.KS),据报道已被接洽,讨论内容涵盖光掩模、刻蚀机、沉积设备、清洗系统和测试设备等工具

供应商显然被要求迅速回应,尽管技术规格仍然有限,这表明项目仍在定义中

$INTC 据报道也参与了更广泛的Terafab计划,旨在支持用于人工智能、机器人和数据中心的先进芯片生产。目标似乎是长期制造能力,早期生产时间表正在讨论,预计在本世纪末实现

- 赞赏

- 点赞

- 评论

- 转发

- 分享

到目前为止,唯一能拯救软件股的就是股息

别再考虑回购,别再考虑AI转型,别再考虑出售积分和构建Claude包装器

只需用你产生的所有自由现金流支付丰厚的股息,你就会吸引大量价值投资者加入

查看原文别再考虑回购,别再考虑AI转型,别再考虑出售积分和构建Claude包装器

只需用你产生的所有自由现金流支付丰厚的股息,你就会吸引大量价值投资者加入

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$AMD 在历史新高

我一直为这个项目大声疾呼很长时间

现在持有感觉很轻松,但当它在70美元时,许多人告诉我它会直奔$30

克服情绪是成为投资者最难的部分

查看原文我一直为这个项目大声疾呼很长时间

现在持有感觉很轻松,但当它在70美元时,许多人告诉我它会直奔$30

克服情绪是成为投资者最难的部分

- 赞赏

- 1

- 评论

- 转发

- 分享

TrendForce表示,2026年服务器需求仍然强劲,但实际出货增长可能受到组件短缺的限制,特别是在通用服务器市场

$SMCI $DELL $TSSI $HPE

他们现在预计2026年服务器总出货量将同比增长约13%,低于之前接近20%的预期,这并不是因为需求疲软,而是因为供应商优先考虑利润更高的AI服务器产品

主要的瓶颈是PCB、CPU、PMIC和BMC芯片。在某些情况下,交货时间接近一年,这限制了通用服务器需求的实际满足程度

对于PMIC,AI服务器需要更高的功率密度,因此供应商将更多的8英寸BCD产能分配给与AI相关的产品。此外,三星计划关闭其在韩国的S7 8英寸工厂,进一步收紧产能,将PMIC的交货时间从21–26周延长至35–40周

BMC芯片也面临类似压力,因为晶圆厂优先处理利润更高、更紧急的AI芯片订单,减少了通用服务器的供应。这使得BMC的交货时间从11–16周延长至21–26周

在AI服务器方面,TrendForce预计2026年出货量将同比增长约28%,其中基于ASIC的AI服务器增长速度快于GPU系统。即便如此,GPU服务器仍将占据市场的主要份额

他们略微降低了对ASIC AI服务器份额的预期,从接近28%降至约27%,因为像Meta和AWS这样的公司仍需要时间进行芯片验证和调试,这带来了一些出货延迟的风险

查看原文$SMCI $DELL $TSSI $HPE

他们现在预计2026年服务器总出货量将同比增长约13%,低于之前接近20%的预期,这并不是因为需求疲软,而是因为供应商优先考虑利润更高的AI服务器产品

主要的瓶颈是PCB、CPU、PMIC和BMC芯片。在某些情况下,交货时间接近一年,这限制了通用服务器需求的实际满足程度

对于PMIC,AI服务器需要更高的功率密度,因此供应商将更多的8英寸BCD产能分配给与AI相关的产品。此外,三星计划关闭其在韩国的S7 8英寸工厂,进一步收紧产能,将PMIC的交货时间从21–26周延长至35–40周

BMC芯片也面临类似压力,因为晶圆厂优先处理利润更高、更紧急的AI芯片订单,减少了通用服务器的供应。这使得BMC的交货时间从11–16周延长至21–26周

在AI服务器方面,TrendForce预计2026年出货量将同比增长约28%,其中基于ASIC的AI服务器增长速度快于GPU系统。即便如此,GPU服务器仍将占据市场的主要份额

他们略微降低了对ASIC AI服务器份额的预期,从接近28%降至约27%,因为像Meta和AWS这样的公司仍需要时间进行芯片验证和调试,这带来了一些出货延迟的风险

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$NVDA Rubin Ultra 被传闻已从四芯片设计转变为两芯片设计,这引发了对测试复杂性、载板需求以及部分供应链需求可能低于预期的担忧

市场最初担心这也会影响散热机会,但分析师认为这种观点过于简化。他们表示,GPU 仍将依赖全板液冷,因此仅仅因为芯片数量减少,整体散热架构并不会发生实质性变化

关于技术路线图也存在不确定性,分析师表示 Rubin Ultra 可能暂时放弃 MCL 解决方案,转而专注于 MCCP,这表明产品验证和设计细节仍在不断演变

尽管有设计传闻,机构投资者仍偏好领先的散热供应商,因为他们预期毛利率将超出预期,来自现有 GB 和 VR 液冷板的持续需求,以及未来使用更多液冷组件的机架级架构带来的额外潜力,这些组件涵盖 GPU、CPU、DRAM 和网络设备

查看原文市场最初担心这也会影响散热机会,但分析师认为这种观点过于简化。他们表示,GPU 仍将依赖全板液冷,因此仅仅因为芯片数量减少,整体散热架构并不会发生实质性变化

关于技术路线图也存在不确定性,分析师表示 Rubin Ultra 可能暂时放弃 MCL 解决方案,转而专注于 MCCP,这表明产品验证和设计细节仍在不断演变

尽管有设计传闻,机构投资者仍偏好领先的散热供应商,因为他们预期毛利率将超出预期,来自现有 GB 和 VR 液冷板的持续需求,以及未来使用更多液冷组件的机架级架构带来的额外潜力,这些组件涵盖 GPU、CPU、DRAM 和网络设备

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多31.13万 热度

78.07万 热度

17.97万 热度

23.92万 热度

3.6万 热度

置顶

Gate Pre-IPOs 首期项目:SpaceX (SPCX) 认购现已开启!

🔹 认购总量 33,900 $SPCX|单价 $590

🔹 隐含估值 $1.4万亿

🔹 支持 $USDT 或 $GUSD 认购

🔹 越早认购 = 分配权重越高

🔹 认购新用户参与余币宝,最高享 200% 年化收益

🔹 VIP 5+ 用户及超级代理商享额外空投

📅 认购截止:2026年4月22日18:00(UTC+8)

立即认购:https://www.gate.com/ipos/2

更多详情:https://www.gate.com/article/50724十三载风雨同行,您是 Gate 最珍贵的见证者。分享您的故事,瓜分重磅周年豪礼!

参与方式

1️⃣ 带 #Gate13周年 和相应主题标签,在 13 周年留言板或广场发帖

2️⃣ 分享您与 Gate 的故事、送上祝福,或畅想未来 13 年

13 周年定制礼盒、红牛模型、大额仓位体验券等您来拿!

13周年庆留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 广场 👉️ https://www.gate.com/post

13 年成长,感谢有您。您的故事,我们期待聆听!

详情:https://www.gate.com/announcements/article/50694🎉 Gate 广场创作者狂欢正式开启

发文冲榜、社群接龙、分享有奖 — 瓜分 2,000 USDT 及周年礼包

📅 活动时间:4 月 8 日 - 4 月 22 日

✅ 发文冲榜:内容质量 + 互动数据 + 挖矿收益综合评分瓜分1200 USDT

✅ TG群组打卡:每周抽 3 份周年礼盒 + 7 份 200 U 体验金券

✅ X 同步奖:分享内容至 X 平台,瓜分 500 USDT 额外奖池

📌 活动详情:https://www.gate.com/announcements/article/50593

📌 报名链接:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 广场「创作者认证激励计划」进行中!

我们欢迎优质创作者积极创作,申请认证

赢取豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000+ 丰厚奖励!

立即报名 👉 https://www.gate.com/questionnaire/7159

📕 认证申请步骤:

1️⃣ App 首页底部进入【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】进入认证页面,等待审核

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889