A Máquina DATCO - O impacto da expectativa irreal

A realidade tem o hábito de se impor justamente nos momentos menos convenientes.

Pense na essência da crença. Não no âmbito religioso ou político, mas na forma mais estranha e fundamental: os acordos coletivos que sustentam a sociedade. Todos os dias, agimos como se papéis coloridos tivessem valor, como se números invisíveis em sistemas digitais representassem riqueza, como se empresas fossem pessoas, pessoas fossem consumidores e consumidores agissem racionalmente, tomando sempre as melhores decisões.

Essas ilusões coletivas são incrivelmente duráveis. Podem atravessar décadas, até séculos, sustentadas pelo compromisso mútuo de continuarmos acreditando. Uma nota de dólar tem valor porque todos aceitamos esse valor. O preço de uma ação reflete a realidade porque confiamos que o mercado é racional. O sistema funciona justamente porque todos acreditam que ele funciona.

No entanto, a crença é delicada. Precisa de cuidados constantes, como um jardim ou um relacionamento. Ao negligenciá-la, as incertezas aparecem. Se questionarmos demais as premissas, a estrutura começa a vacilar. Quando muitos deixam de acreditar ao mesmo tempo, a realidade retorna de forma abrupta, como água rompendo uma represa rachada.

O que marca a história financeira não é o nascimento de novas crenças, que ocorre gradualmente. Os momentos verdadeiramente relevantes são aqueles em que antigas crenças desaparecem.

Quando o transe coletivo se quebra e todos percebem, de repente, que o imperador está nu.

Nesses instantes, fica evidente o quanto o valor é arbitrário, sustentado por frágeis fios de nossas ficções monetárias.

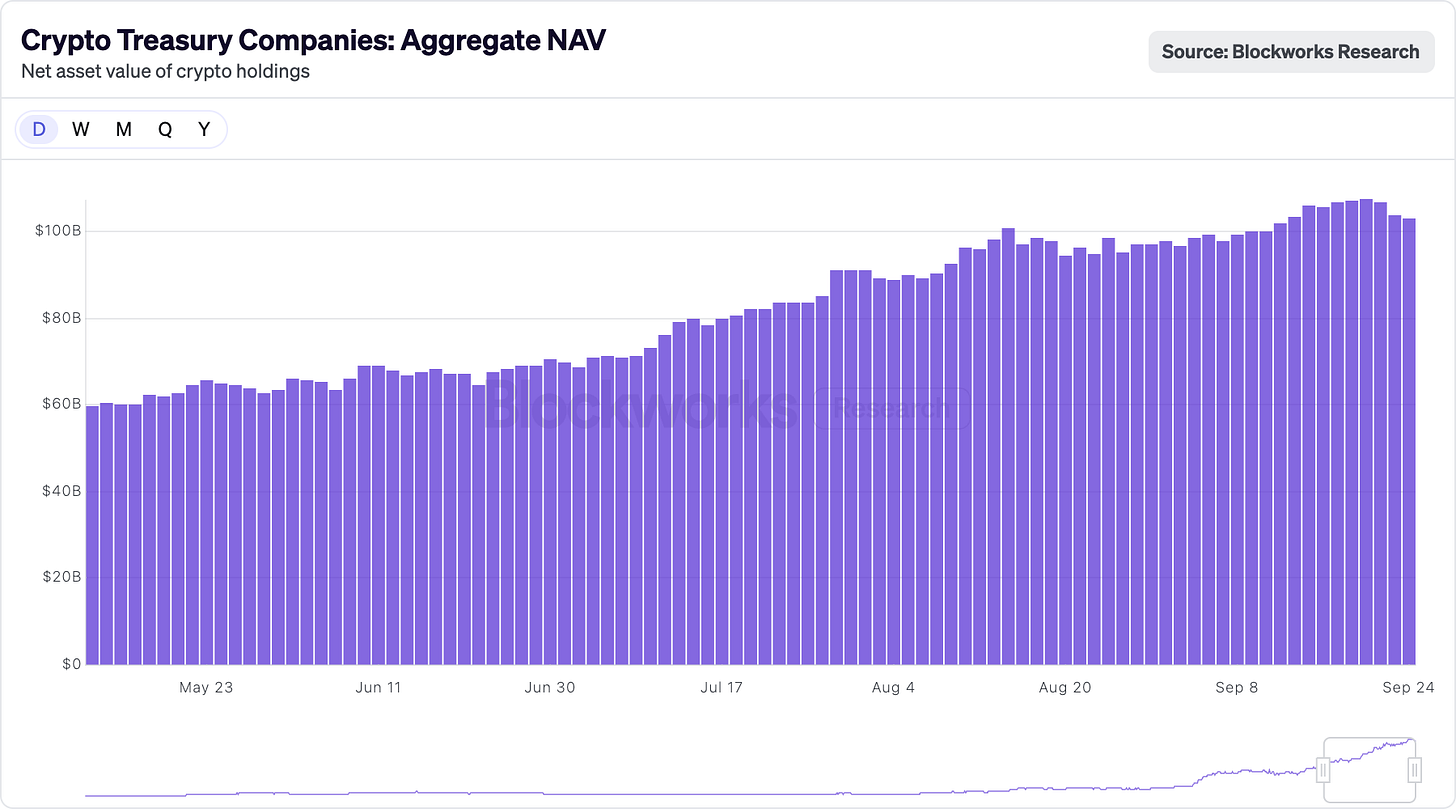

As DATs enfrentam uma transição difícil conforme as condições de mercado, antes favoráveis, mudam. As empresas continuam operando, mas sob cenários diferentes daqueles que impulsionaram seu crescimento.

Durante um período, o mercado sustentou a ideia de que o simples fato de manter Bitcoin em uma empresa listada em bolsa, em vez de uma carteira privada, tornava o ativo mais valioso. O prêmio se manteve não por lógica, mas porque muitos acreditavam que deveria existir.

O que ocorre quando sonhos financeiros coletivos se chocam com a matemática implacável? A resposta está sendo escrita neste momento, nas demonstrações financeiras, documentos de fusão, reuniões de conselho e nas mesas de negociação, enquanto o setor lida com a diferença entre o que o mercado paga e o valor real dos ativos.

Toda essa reflexão sobre crença e realidade serve, na verdade, para evitar a pergunta central: como fabricantes de seringas e empresas de biotecnologia passaram a adotar estratégias de tesouraria em Bitcoin?

Sua Cripto Não Precisa Ficar Parada

Com a EarnPark, coloque seu BTC, ETH e stablecoins para render, usando estratégias testadas e rendimento onchain real.

Sem operações. Sem preocupação. Apenas ganhos automáticos e inteligentes.

- Receba rendimento por estratégias DeFi e institucionais

- Transparente, onchain e totalmente sem custódia

- Saque quando quiser — sem bloqueio

É como ter uma equipe dedicada à sua rentabilidade, 24 horas por dia.

Conheça a EarnPark e comece a ganhar →

A Anatomia de uma Inovação Financeira

As empresas Digital Asset Treasury (DAT) representam uma ruptura fundamental com o modelo corporativo tradicional. Diferente de negócios convencionais, que mantêm cripto como investimento paralelo, as DATs existem para acumular e gerir ativos digitais como atividade principal.

O modelo funciona por meio do chamado “ciclo de prêmio”. Quando ações de DATs são negociadas acima do seu Valor Patrimonial Líquido (NAV), a empresa pode emitir ações com preço elevado e usar o capital para adquirir mais cripto. O mecanismo é o seguinte:

Suponha que uma DAT detenha US$200 milhões em Bitcoin. Se o mercado avalia a companhia em US$350 milhões, existe um prêmio de 75% sobre o Valor Patrimonial Líquido (NAV). Esse prêmio permite um crescimento exponencial: a empresa pode emitir US$50 milhões em novas ações, representando cerca de 14% de diluição dos atuais acionistas. O diferencial: os US$50 milhões vão direto para comprar mais Bitcoin, elevando a reserva da empresa para US$250 milhões.

Para os acionistas atuais, trata-se de diluição positiva. Embora passem a deter uma fatia menor, cada ação está lastreada por mais Bitcoin do que antes da oferta.

Se você detinha 1% de uma empresa com US$200 milhões em Bitcoin, sua participação valia US$2 milhões (1% × US$200 milhões = US$2 milhões). Após a emissão dilutiva, você passa a ter 0,86% de uma empresa com US$250 milhões em Bitcoin, ou seja, US$2,15 milhões (0,86% × US$250 milhões = US$2,15 milhões).

O ciclo se intensifica quando o processo se repete. Se o mercado sustentar o prêmio sobre o Valor Patrimonial Líquido (NAV), a empresa pode continuar emitindo ações acima do NAV, comprar mais cripto e aumentar a exposição dos acionistas. A MicroStrategy aperfeiçoou esse modelo, crescendo de cerca de 38.000 Bitcoin em 2020 para mais de 639.000 em 2025, com execução persistente do ciclo.

O modelo pressupõe três premissas cruciais: prêmios sustentados, mercado aberto para captação frequente e tendência de alta nos preços das criptos. Se qualquer dessas condições falhar, o ciclo pode se inverter, forçando empresas a vender ativos para honrar obrigações.

A MicroStrategy aperfeiçoou o ciclo, saltando de 38.250 Bitcoin em agosto de 2020 para mais de 639.000, totalizando US$72 bilhões em setembro de 2025. Atualmente, detém cerca de 3% do suprimento mundial de Bitcoin.

Para investidores, o atrativo era a exposição regulada a cripto sem preocupações com carteiras, exchanges ou custódia. Para instituições proibidas de deter cripto diretamente, as DATs funcionavam como porta de entrada regulada para ativos digitais via mercado de ações.

O Boom

Em 2025, a febre das DATs tomou conta do mercado. Empresas captaram mais de US$20 bilhões em capital novo, transformando desde biotecnológicas até fabricantes de brinquedos em veículos de tesouraria cripto. O ritmo acelerado gerou fusões inusitadas: fabricante de seringas virou tesouraria Solana, empresa de limpeza migrou para Dogecoin e uma companhia de bem-estar passou a acumular BONK tokens.

Algumas empresas públicas ligadas a cripto negociaram com prêmios elevados sobre o Valor Patrimonial Líquido (NAV). A MicroStrategy chegou a operar com prêmio de 75% sobre o NAV do Bitcoin.

A japonesa Metaplanet, apelidada de “Strategy do Japão”, chegou a negociar com prêmio de 384% sobre o NAV de Bitcoin, impulsionada pela expectativa de crescimento e acesso ao mercado de capitais. O Blockchain Group, menor, negociou com prêmio acima de 200%, evidenciando forte demanda especulativa.

Fazer IPO tradicional leva mais de um ano; via SPAC, cerca de seis meses. Mas com a janela de prêmios se fechando, empresas optaram por aquisições reversas de companhias já listadas.

“Sem um negócio operacional real além da acumulação de criptoativos, você será excluído dos índices Russell”, explica o analista Paul McCaffery. Essa exclusão pode ser fatal para quem depende do prêmio sobre o Valor Patrimonial Líquido (NAV), pois grandes índices exigem que cerca de 17% das ações em circulação seja adquirido por investidores institucionais.

O resultado foi uma mistura de negócios questionáveis. A Sharps Technology virou DAT Solana mesmo sem faturamento e com prejuízo operacional de US$2 milhões, tendo perdido o escritório de contabilidade por não atender aos critérios de risco. Ainda assim, manteve operações em seringas por exigência regulatória, não por estratégia de mercado.

Setembro de 2025 marcou um divisor de águas com a aquisição da Semler Scientific pela Strive, por US$1,34 bilhão. Foi uma consolidação para sobrevivência.

Ambas negociavam próximas ou abaixo do Valor Patrimonial Líquido (NAV), impossibilitando novas emissões a preços interessantes. Unindo reservas de Bitcoin (5.886 BTC + 5.021 BTC), buscavam escala para recuperar o prêmio de negociação. A fusão foi, essencialmente, duas empresas com dificuldades tentando se salvar juntas.

A estrutura do negócio mostra o novo cenário: prêmios modestos, poucas sinergias e foco em escala, não em crescimento. É um possível modelo para a próxima onda de consolidação DATCO. Vamos organizar melhor essa ideia.

Quando a Música Para

O modelo DATCO traz vulnerabilidades que se tornam críticas quando o mercado vira contra as empresas.

O Problema do Prêmio Evaporado

Todo o modelo depende da manutenção do prêmio de negociação sobre o Valor Patrimonial Líquido (NAV). Quando esse prêmio desaparece, como ocorreu para muitos DATCOs menores em 2025, o ciclo se inverte.

Empresas negociando no Valor Patrimonial Líquido (NAV) ou abaixo enfrentam escolhas difíceis: emitir ações dilutivas que reduzem o Bitcoin por ação, parar de crescer ou, como muitos fizeram, tomar empréstimos para recomprar ações e tentar manter o prêmio artificialmente.

A Dinâmica do Espiral da Morte

Quando o preço das criptos cai e o prêmio evapora ao mesmo tempo, DATCOs entram no chamado “espiral negativa”, que segue a seguinte sequência:

- Correção: Bitcoin/Ethereum caem 30-50%.

- Queda ampliada das ações: DATCOs caem 50-70% pela alavancagem.

- Colapso do prêmio: ações negociam com desconto sobre o NAV já reduzido.

- Crise de financiamento: não há capital próprio sem diluição extrema.

- Pressão da dívida: debêntures conversíveis e facilidades de crédito ficam sob risco.

- Venda forçada: empresas liquidam cripto para honrar obrigações.

- Efeito cascata: vendas forçadas pressionam ainda mais os preços das criptos.

DATCOs menores passaram por isso durante a correção do Bitcoin em 2025, com ações caindo mais de 60% enquanto o Bitcoin recuava 40%. As ações da Metaplanet despencaram mais de 60%, bem acima da queda de 40% do Bitcoin, caindo de US$457 em julho de 2025 para US$328.

O Desespero das Recompras de Ações

Levantamentos recentes mostram que ao menos sete DATCOs tomaram empréstimos para recomprar ações, um sinal de ruptura do modelo. Pense no contexto: em vez de emitir ações com prêmio para comprar cripto (o ciclo inicial), agora as empresas tomam empréstimos contra os ativos digitais para reduzir o volume de ações. A ETHZilla tomou US$80 milhões contra seu Ethereum para financiar recompra de ações no valor de US$250 milhões após queda de 76% das ações. A Empery Digital levantou US$85 milhões em dívida para recomprar ações. São movimentos defensivos.

Essa estratégia expõe três problemas centrais. Primeiro, não há mais acesso ao mercado de ações em condições favoráveis. Com o papel abaixo do Valor Patrimonial Líquido (NAV), emitir novas ações destrói valor. Segundo, a gestão aposta que a engenharia financeira pode restaurar prêmios eliminados pelo mercado. Terceiro, tomar empréstimos contra cripto volátil para recomprar ações aumenta o risco de liquidação forçada se os preços caírem e a dívida permanecer fixa.

A Dança das Fusões e Aquisições

A onda de consolidação revela que a tese DATCO original era insustentável. As fusões acontecem não por sinergias estratégicas, mas por necessidade de escala em um mercado saturado.

Se há 200 empresas tentando ser veículo de exposição ao Bitcoin, o prêmio por escassez que justificava o modelo original desaparece. A consolidação pode ajudar, mas mostra que muitos DATCOs partiram de premissas equivocadas sobre prêmios sustentados.

@ ft.com

O processo de fusões & aquisições ficou mais complexo com o aumento da fiscalização. A SEC exige mais transparência sobre reservas de cripto, metodologias de avaliação e riscos. Bancos de investimento que produzem pareceres de equidade precisam lidar com desafios de avaliação, análise de sinergias, justificativas de prêmios frente ao Valor Patrimonial Líquido (NAV) e impacto da volatilidade das criptos na segurança do acordo.

Essa atenção regulatória tornou as fusões & aquisições mais difíceis, mas também mais sólidas, reduzindo os excessos especulativos da fase inicial dos DATs.

Bitcoin vs. Ethereum: Dois Caminhos

Enquanto DATs de Bitcoin dominaram as manchetes, empresas de tesouraria Ethereum seguiram estratégias distintas. O mecanismo de proof-of-stake do Ethereum permite que DATs recebam rendimentos anuais de 3-5% via staking, criando receitas além da valorização dos ativos.

A BitMine Immersion Technologies exemplifica esse modelo: mais de 2,4 milhões de ETH (cerca de US$9 bilhões), mais de 2% do suprimento total de Ethereum. A empresa faz staking corporativo, via Figment, garantindo retornos consistentes mesmo com preço estável.

A SharpLink Gaming segue a mesma linha com 837.230 ETH (US$3,7 bilhões), tendo feito staking de praticamente toda a reserva para maximizar o rendimento. Essa abordagem resolve uma limitação dos DATs de Bitcoin: a incapacidade de gerar receita sobre ativos parados sem recorrer a empréstimos ou derivativos.

O modelo de tesouraria Ethereum ainda se beneficia da expansão das finanças descentralizadas (DeFi). As empresas podem participar de protocolos de empréstimo, fornecer liquidez em exchanges descentralizadas ou investir em ativos reais tokenizados, mantendo o foco no ETH.

Por outro lado, as estratégias com Ethereum trazem riscos adicionais.

Staking demanda expertise técnica e pode resultar em penalidades por slashing. Participar do DeFi acrescenta risco de contratos inteligentes e incerteza regulatória. O balanço entre a simplicidade do Bitcoin e a produtividade do Ethereum criou arquétipos DAT com perfis de risco-retorno distintos.

O Peso dos Números

No fim, a matemática prevalece. Não porque os números sejam mais reais que as histórias, mas porque ignorá-los se torna impossível quando as narrativas deixam de fazer sentido.

O fenômeno DAT prometeu superar o antigo dilema entre narrativa e aritmética. Ofereceu um cenário em que a crença coletiva criaria valor, onde a confiança em uma estrutura empresarial poderia dobrar o valor dos ativos. Por um breve momento, parecia que o mercado havia descoberto uma nova alquimia financeira — transformando convicção em capital pela força da imaginação coletiva.

Mas as forças de mercado acabam predominando. A água congela a zero grau, não importa o que acreditamos sobre o gelo. A gravidade puxa para o chão, quer aceitemos ou não as leis de Newton. E, inevitavelmente, as empresas passam a ser avaliadas pelos fundamentos, não pelas histórias que criamos sobre sua suposta singularidade.

O desafio surge quando todos compartilham o mesmo sonho encantador. O sonho perde poder de diferenciação. Quando cinquenta empresas oferecem exposição semelhante ao Bitcoin, a ficção coletiva que sustentava os prêmios se dissolve — não porque seja falsa, mas porque deixou de ser exclusiva.

Talvez todas as inovações financeiras amadureçam assim. Começam como poesia — soluções elegantes para problemas aparentemente insolúveis, alimentadas pela crença de que “desta vez é diferente”. E quase sempre terminam como prosa — ferramentas funcionais, operando sob os limites da realidade econômica, gerando resultados que justificam sua existência.

A próxima geração de inovadores pode surgir com uma percepção mais clara do que o mercado aceita ou rejeita. O foco tende a migrar da busca por prêmio para geração de valor. Menos busca por prêmio, mais geração de valor. Menos foco em histórias que sustentam preços, mais atenção aos fundamentos que os sustentam.

O futuro ainda será escrito. Empresas que se adaptarem podem prosperar nesse novo contexto. Mas como será essa adaptação?

Esse foi o mergulho profundo da semana.

Até a próxima edição.

Enquanto isso… siga curioso,

Aviso legal:

- Este artigo foi republicado de [TOKEN DISPATCH]. Todos os direitos pertencem ao autor original [Thejaswini M A]. Caso haja objeção à republicação, entre em contato com a equipe Gate Learn, que tomará as providências necessárias.

- Isenção de responsabilidade: as opiniões expressas neste artigo são exclusivas do autor e não constituem recomendação de investimento.

- Traduções para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação contrária, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Artigos Relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025