O que são stablecoins e como elas funcionam?

*Mantenha o título original ‘A Guide To Stablecoins: What Are Stablecoins And How Do They Work?’

Introdução

Este é o primeiro artigo de uma série de quatro partes que explica, de forma detalhada, o cenário das stablecoins. A dinâmica das stablecoins é complexa e, até o momento, não existe um material educacional abrangente que reúna mecanismos, riscos e compromissos dos diferentes modelos. Esta série foi criada para preencher essa lacuna. Com base em documentos dos emissores, dashboards onchain e informações das equipes dos projetos, este guia propõe um framework para investidores avaliarem stablecoins.

A Parte Um apresenta as stablecoins, abordando seus modelos e trajetória. As três partes seguintes detalham as categorias predominantes de stablecoins:

- Stablecoins com Maioria de Lastro Fiat (Parte II)

- Stablecoins com Multi-Colateral (Parte III)

- Modelos Sintéticos de Dólar (Parte IV)

Esses artigos exploram gestão de reservas, oportunidades de rendimento e incentivos, facilidade de acesso ao token, integrações nativas e resiliência dos tokens em governança e compliance. Também avaliam dependências externas e mecanismos de paridade que definem se as stablecoins mantêm valor mesmo em períodos de estresse do mercado.

A Parte Dois inicia com stablecoins lastreadas majoritariamente em fiat, modelo mais simples e dominante. As Partes Três e Quatro analisam stablecoins mais sofisticadas: multi-colateral e modelos sintéticos de dólar. O investidor encontra nessas análises aprofundadas um framework completo para entender pressupostos, compromissos e exposições de cada categoria.

Confira a Parte Um da nossa série.

Stablecoins: O Momento ChatGPT para o Mercado Cripto

O surgimento das stablecoins marcou um ponto de virada para o setor de criptoativos. Governos, empresas e consumidores agora reconhecem as vantagens de modernizar o sistema financeiro global via blockchain.1 A evolução do setor cripto mostrou que blockchains podem substituir infraestruturas financeiras tradicionais, permitindo transferências digitais globais e instantâneas de valor em um registro único.

Esse reconhecimento, aliado à demanda mundial por dólares americanos (USD), acelerou a convergência entre cripto e finanças tradicionais. As stablecoins estão no centro desse processo, tanto para instituições quanto para governos. Os principais vetores de adoção de stablecoins são:

- Instituições tradicionais que buscam relevância em meio à modernização dos pagamentos.

- Governos em busca de novos detentores de dívida para financiar seus déficits.

Mesmo com motivações distintas, governos e instituições financeiras reconhecem que precisam adotar stablecoins. Caso contrário, perderão influência diante da transformação financeira. Recentemente, Lorenzo Valente, Diretor de Pesquisa de Ativos Digitais da ARK, publicou um estudo detalhado sobre o tema—Stablecoins Could Become One Of The US Government’s Most Resilient Financial Allies.2

A adoção pelo varejo também cresceu, já que stablecoins deixaram de ser exclusivas para traders de cripto e passaram a ser fundamentais para remessas internacionais, DeFi (Finanças Descentralizadas) e como principal forma de exposição ao dólar em mercados emergentes com acesso restrito a moedas fiat estáveis. Apesar do avanço na utilidade e adoção, para muitos investidores as estruturas e mecanismos das stablecoins ainda são complexos e pouco claros.

Compreendendo as Stablecoins

Uma stablecoin é um direito tokenizado, emitido em blockchain, que concede ao titular acesso a um dólar de algum ativo, seja onchain ou offchain. O lastro pode ser gerido por custodiante tradicional ou mecanismos automatizados onchain e a paridade é mantida via arbitragem. Stablecoins são desenhadas para absorver volatilidade e preservar valor de referência, geralmente atreladas ao USD ou outra moeda fiat.

A predominância das stablecoins em USD decorre da adequação ao mercado, oferecendo exposição sintética ao dólar em regiões onde há escassez da moeda. Aliando a estabilidade do dólar americano à eficiência e disponibilidade permanente das blockchains, as stablecoins tornaram-se meio de troca e reserva de valor confiável, especialmente em mercados com instabilidade cambial e restrições ao acesso bancário nos EUA. Nesse contexto, funcionam como portas de entrada digitais para exposição ao dólar, refletidas nas regiões com maior crescimento onchain em 2025: APAC, América Latina e África Subsaariana.3

Stablecoins também impulsionaram o setor cripto, principalmente o DeFi, ao criar uma unidade de conta líquida e com baixa volatilidade. Sem stablecoins, mercados onchain dependeriam de ativos voláteis como bitcoin (BTC), ether (ETH) ou solana (SOL), aumentando o risco de preço e restringindo a utilidade do DeFi.

Ao garantir estabilidade de ativos atrelados ao dólar onchain, stablecoins ampliam a eficiência de capital, melhorando a descoberta de preços e liquidação de negociações em protocolos DeFi. Essa estabilidade é essencial para a infraestrutura dos novos mercados financeiros. Por isso, os mecanismos de paridade e arquitetura das reservas são fundamentais para a resiliência, sobretudo em momentos de estresse.

Ativo ou Instrumento de Dívida? Como o Design de Stablecoins Gera Consequências Reais

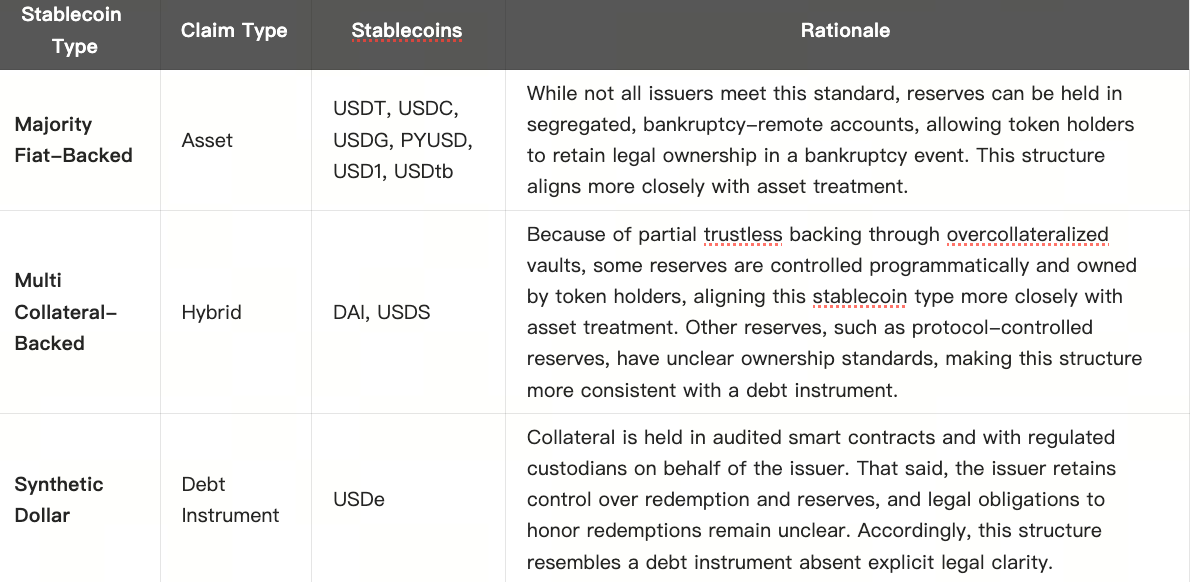

Mecanismos internos e arquiteturas de reserva influenciam diretamente o comportamento econômico e jurídico das stablecoins. Essas estruturas trazem vantagens e desvantagens distintas em relação à regulação, resistência à censura, design cripto nativo, controle e estabilidade. Definem também riscos, funções e limitações do token para o investidor. Essas nuances levantam questões importantes, como se stablecoins devem ser vistas como ativos ou instrumentos de dívida.

Uma stablecoin é classificada como “ativo” quando o titular tem direito legal direto ao token ou ao lastro, mantendo garantias mesmo em caso de insolvência do emissor. Já como “instrumento de dívida”, o emissor mantém o controle das reservas e o investidor possui apenas um direito contratual, atuando como credor sem garantias. Essa diferenciação depende do design jurídico do emissor e da estrutura de custódia das reservas.

A classificação depende, principalmente, de quem controla as reservas e se há obrigação legal de honrar resgates. Embora emissores possam se comprometer com resgates sob pressão, sem obrigação legal clara ou reservas sob controle do usuário, o token se comporta como instrumento de dívida. O ponto central é se o titular mantém direitos executáveis sobre o colateral em situações extremas.

A tabela abaixo mostra as diferenças entre os tipos de stablecoins conforme essa classificação.

Observação: Por serem uma inovação recente, emissores de stablecoin com maioria de lastro fiat em contas segregadas e protegidas contra falência declararam não haver precedentes legais que assegurem aos titulares acesso aos ativos de reserva, mesmo com estrutura jurídica adequada. No S-1 da Circle, por exemplo, a seção “Treatment of Reserve Assets” aborda essa questão. Fonte: ARK Investment Management LLC, 2025. Esta informação é fornecida apenas para fins informativos e não constitui recomendação de investimento ou indicação para comprar, vender ou manter ativos ou criptomoedas.

Essas estruturas geralmente são pensadas conforme região, público-alvo ou finalidade específica da stablecoin. Mesmo assim, a variação jurídica pode gerar diferenças sutis e compromissos relevantes para o investidor. Este é um dos exemplos em que variações arquiteturais, intencionais ou não, trazem consequências importantes para o token e o investidor.

Falhas Passadas de Stablecoins Estão Ligadas ao Design

Alguns eventos críticos do passado envolveram a perda de paridade das stablecoins com a moeda fiat em momentos de crise. Esses episódios mostram que diferenças no design trazem consequências reais, especialmente sob estresse de mercado. Cada tipo de stablecoin já enfrentou falhas associadas a suas estruturas e escolhas de design. Veja a seguir alguns dos casos mais emblemáticos, cada um vinculado a um dos três tipos, servindo de base para análises profundas nas Partes II, III e IV desta série.

O Colapso do SVB, Silvergate e Signature

Em março de 2023, a falência de três bancos americanos ligados ao mercado cripto — Silvergate, Silicon Valley Bank (SVB) e Signature Bank — evidenciou que stablecoins lastreadas em fiat dependem da infraestrutura bancária tradicional. O Silvergate, já pressionado por grandes posições em Treasuries e títulos hipotecários que perderam valor com o aumento dos juros pelo Federal Reserve, perdeu o suporte do Federal Home Loan Bank (FHLB). Para atender aos saques, vendeu ativos com prejuízo, acelerando sua queda e minando a confiança no SVB e Signature, que também entraram em colapso.

Quando a Circle revelou exposição de US$ 3,3 bilhões ao SVB, o USDC perdeu a paridade, chegando a US$ 0,89 por US$ 1,00, gerando pânico nos mercados DeFi e centralizados até que a Federal Deposit Insurance Corporation (FDIC) garantiu todos os depósitos. O USDC voltou à paridade em poucos dias. O choque, porém, afetou outras stablecoins — incluindo DAI, fortemente colateralizada com USDC, que também perdeu a paridade. Posteriormente, a Circle diversificou seus parceiros bancários, mas a crise evidenciou a fragilidade das conexões entre stablecoins e bancos.4

Colapso Algorítmico da TerraLuna

No início de 2022, Terra era um dos principais ecossistemas Layer 1, com sua stablecoin algorítmica UST e o token nativo Luna. O protocolo de empréstimos Anchor pagava rendimento de 19,5% aos depositantes e atraía capital para o TerraLuna. O UST mantinha a paridade por arbitragem: 1 UST era trocado por US$ 1 em Luna, com emissões de UST queimando Luna e resgates gerando novas unidades. Apesar de reservas de BTC e outras criptos adicionadas posteriormente, nunca superaram ~20% do total de UST, deixando o sistema pouco lastreado. No auge, TerraLuna captou bilhões de dólares, apesar do uso externo limitado e do rendimento insustentável financiado por subsídios, não por demanda orgânica.

Quando o mercado virou e o preço da Luna caiu abaixo do valor do UST emitido, o mecanismo de resgate entrou em colapso. Em maio de 2022, o UST perdeu a paridade, provocando fuga em massa. A Terra limitou resgates, pressionando ainda mais o mercado secundário. Com o retorno dos resgates, a Luna hiper-inflacionou sua oferta para absorver o capital em fuga, indo de centenas de milhões para trilhões de tokens e desvalorizando. As reservas de BTC não contiveram a espiral. Mais de US$ 50 bilhões de valor de mercado de UST e Luna foram perdidos em poucos dias.5

Black Thursday da DAI

Em 12 de março de 2020 — “Black Thursday” para a MakerDAO (atual Sky Protocol) — quedas bruscas no preço e congestionamento da Ethereum causaram falha sistêmica no mecanismo de liquidação da DAI. Com o ETH caindo mais de 40%, centenas de vaults ficaram abaixo do limite de colateralização. Normalmente, as liquidações eram resolvidas em leilões onchain com “keepers” ofertando DAI pelo colateral. No Black Thursday, altas taxas de gas e atrasos nos oráculos impediram ofertas, permitindo que especuladores arrematassem vaults com ofertas próximas de zero dólar. Mais de 36% das liquidações ocorreram com descontos de 100%, gerando déficit de 5,67 milhões de DAI e prejuízo para muitos proprietários.

Além disso, enquanto devedores buscavam DAI para quitar dívidas, o token perdeu a paridade e valorizou. Arbitradores normalmente emitiriam novos DAI, mas congestionamento, volatilidade e oráculos atrasados dificultaram o processo. A escassez de oferta elevou ainda mais a paridade. O MakerDAO reagiu com leilão de dívida, cunhando Maker (MKR), então token utilitário, para recapitalizar o protocolo. A crise expôs vulnerabilidades na liquidação e na estabilidade da DAI sob estresse, levando a reformas profundas no mecanismo e modelo de colateral.6

O Design das Stablecoins é Fundamental

O colapso do Silvergate, SVB e Signature Bank, o colapso algorítmico da TerraLuna e o Black Thursday da DAI reforçam: a arquitetura das stablecoins é decisiva. Esses casos mostram como escolhas de design afetam resiliência e risco. O caso TerraLuna evidenciou a fragilidade estrutural das stablecoins algorítmicas, revelando que sistemas sem colateral ou utilidade econômica real são instáveis e vulneráveis a colapso sob estresse.

Já os episódios de desvalorização de USDC e DAI, apesar de preocupantes, foram temporários e motivaram reformas profundas nos ecossistemas. A Circle aumentou a transparência das reservas e fortaleceu parcerias bancárias após a crise do SVB. O MakerDAO (Sky Protocol) diversificou o colateral, incluindo ativos reais (RWAs), e aprimorou o mecanismo de liquidação.

O elo entre esses eventos está em como cada um expôs falhas específicas de seu modelo e as condições mais críticas para cada tipo. Compreender a evolução dessas arquiteturas após falhas é essencial para avaliar escolhas e diferenças de design. Nem todas as stablecoins têm os mesmos riscos ou propósitos. Tudo depende da arquitetura subjacente. Reconhecer isso é fundamental para identificar vulnerabilidades e entender o uso adequado de cada stablecoin.

Conclusão

Neste artigo, apresentei as stablecoins e mostrei por que o design é fundamental. Nas Partes II-IV deste guia, detalharei os três tipos principais: Maioria de Lastro Fiat, Multi-Colateral e Modelos Sintéticos de Dólar. Cada tipo apresenta diferenças de resiliência e compromissos tão relevantes quanto utilidade ou experiência do usuário. Design, colateral e governança de cada tipo — e das stablecoins — são fatores críticos para os riscos e comportamentos esperados dos tokens.

Aviso legal:

- Este artigo é uma reprodução de [ARK]. Mantenha o título original ‘A Guide To Stablecoins: What Are Stablecoins And How Do They Work?’. Todos os direitos autorais pertencem ao autor original [Raye Hadi]. Caso haja objeção, entre em contato com a equipe Gate Learn para atendimento.

- Declaração de responsabilidade: As opiniões deste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As traduções são realizadas pela equipe Gate Learn. Salvo indicação expressa, é proibido copiar ou distribuir os textos traduzidos sem autorização.

Compartilhar

Conteúdo

Introdução

Stablecoins: O Momento ChatGPT das Criptomoedas

Entendendo as Stablecoins

Ativo ou título de dívida? O design das stablecoins gera diferenças reais

Falhas anteriores de stablecoins estiveram diretamente relacionadas ao design das stablecoins

O design das stablecoins faz toda a diferença

Conclusão

Artigos Relacionados

Explicação detalhada de Yala: Construindo um Agregador de Rendimento DeFi Modular com a Stablecoin $YU como um Meio

O que é Stablecoin?

O que é USDT0

USDC e o Futuro do Dólar

Nova Stablecoin USDT0 da Tether: Como ela difere do USDT?