Оцінювання вартості HyperLiquid’s $HYPE методом дисконтованих грошових потоків

Hyperliquid еволюціонував у криптоорієнтовану біржу з потужним грошовим потоком, де більшість чистих комісій автоматично спрямовуються до власників токенів через Assistance Fund (AF). Завдяки такій структурі $HYPE є унікальним токеном, цінність якого можна обґрунтовано визначати саме за поточними та прогнозованими грошовими потоками. На сьогодні оцінки Hyperliquid здебільшого базуються на класичних фінансових мультиплікаторах, коли протокол порівнюють з відомими біржами — Coinbase та Robinhood — за показниками EBITDA чи доходу.

На відміну від традиційних акцій, де управлінці самостійно розпоряджаються прибутками компанії, Hyperliquid автоматично повертає 93% торгових комісій власникам токенів через Assistance Fund. Це забезпечує стабільний і чітко вимірюваний грошовий потік, який оптимально підходить для детального дисконтованого грошово-потокового аналізу (DCF) — на противагу статичному порівнянню множників.

Першим етапом нашого підходу є визначення вартості капіталу для $HYPE. Далі, зворотно аналізуємо поточну ринкову ціну, щоб зрозуміти, які очікувані прибутки вже закладено на ринку. Нарешті, ми моделюємо потенційне зростання цих прибутків і співставляємо отриману фундаментальну вартість із фактичною ринковою ціною, розкриваючи різницю між ринковою оцінкою та фундаментальною вартістю токена.

Переваги DCF над мультиплікаторами

Оцінки, що прирівнюють Hyperliquid до Coinbase і Robinhood за мультиплікаторами EBITDA, мають низку обмежень:

- Корпоративна проти токенізованої структури: Coinbase та Robinhood — це корпоративні акції, де розпорядження капіталом контролює рада директорів, а прибуток реінвестується за рішенням менеджменту.

- Безпосередні грошові потоки: Hyperliquid автоматично повертає 93% комісій власникам токенів через Assistance Fund (AF), забезпечуючи прогнозовані грошові потоки, які чітко моделюються для DCF-аналізу.

- Динаміка зростання та ризиків: DCF дозволяє детально моделювати альтернативні сценарії зростання і враховувати ризики, на відміну від статичних мультиплікаторів, які не відображають реальних ризиків та потенціалу розвитку.

Вибір коректної ставки дисконтування

Щоб визначити вартість власного капіталу, ми використовуємо дані відкритих ринків з корекцією на криптовалютні ризики:

Вартість капіталу (r) ≈ Безризикова ставка + β × ринкова премія ризику + премія за крипто-ризики/ліквідність

Аналіз β

Регресійне моделювання відносно S&P 500:

- Robinhood (HOOD): β — 2,5, вартість капіталу — 15,6%

- Coinbase (COIN): β — 2,0, вартість капіталу — 13,6%

- Hyperliquid (HYPE): β — 1,38, вартість капіталу — 10,5%

На перший погляд, $HYPE має нижчий β і, відповідно, меншу вартість капіталу, ніж Robinhood або Coinbase.

Проте значення R² вказують на важливе обмеження:

- HOOD: 50% доходу пояснюється рухом S&P 500

- COIN: 34% доходу пояснюється S&P 500

- HYPE: Лише 5% доходу пояснюється S&P 500

Низький R² для HYPE означає, що стандартні ринкові фактори майже не пояснюють зміну його ціни — необхідно враховувати специфічні для крипто-індустрії ризики.

Оцінка ризиків

Незважаючи на нижчий β, для HYPE ми підвищуємо ставку дисконтування з 10,5% до 13% (більш консервативно, ніж для COIN — 13,6% і HOOD — 15,6%), враховуючи такі аспекти:

- Знижений ризик управління: автоматичний розподіл 93% комісій суттєво зменшує корпоративні ризики. COIN і HOOD не повертають прибуток акціонерам, а їхній розподіл капіталу — це компетенція менеджменту.

- Вищі ринкові ризики: криптовалютний актив із додатковими нормативними та технологічними викликами

- Ліквідність: ринки токенів зазвичай менш ліквідні, ніж зрілі акції

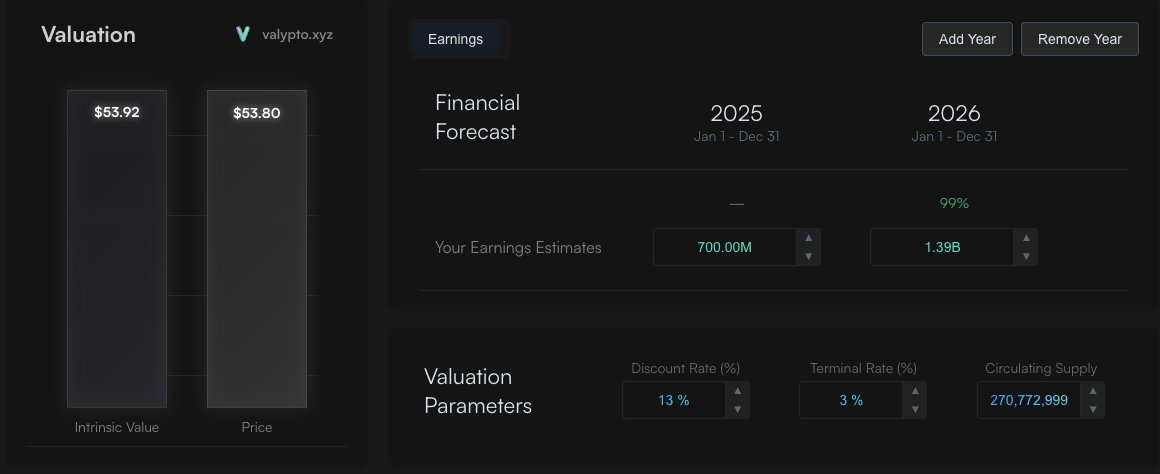

Визначення ринкової імпліцитної ціни (MIP)

За ставки дисконтування 13% можна ретроспективно оцінити, які прибутки зараз закладені в ринкову ціну ~$54 за HYPE:

Очікування ринку

- 2025: $700 мільйонів сукупного прибутку

- 2026: $1,4 мільярда сукупного прибутку

- Довгострокове постійне зростання: 3% на рік

Такі припущення формують внутрішню вартість близько $54, що відповідає актуальній ринковій ціні. Це свідчить про переважно консервативні очікування ринку щодо темпів зростання комісій.

Водночас виникає питання: чи відповідає MIP прогнозу майбутніх грошових потоків?

Альтернативні сценарії зростання

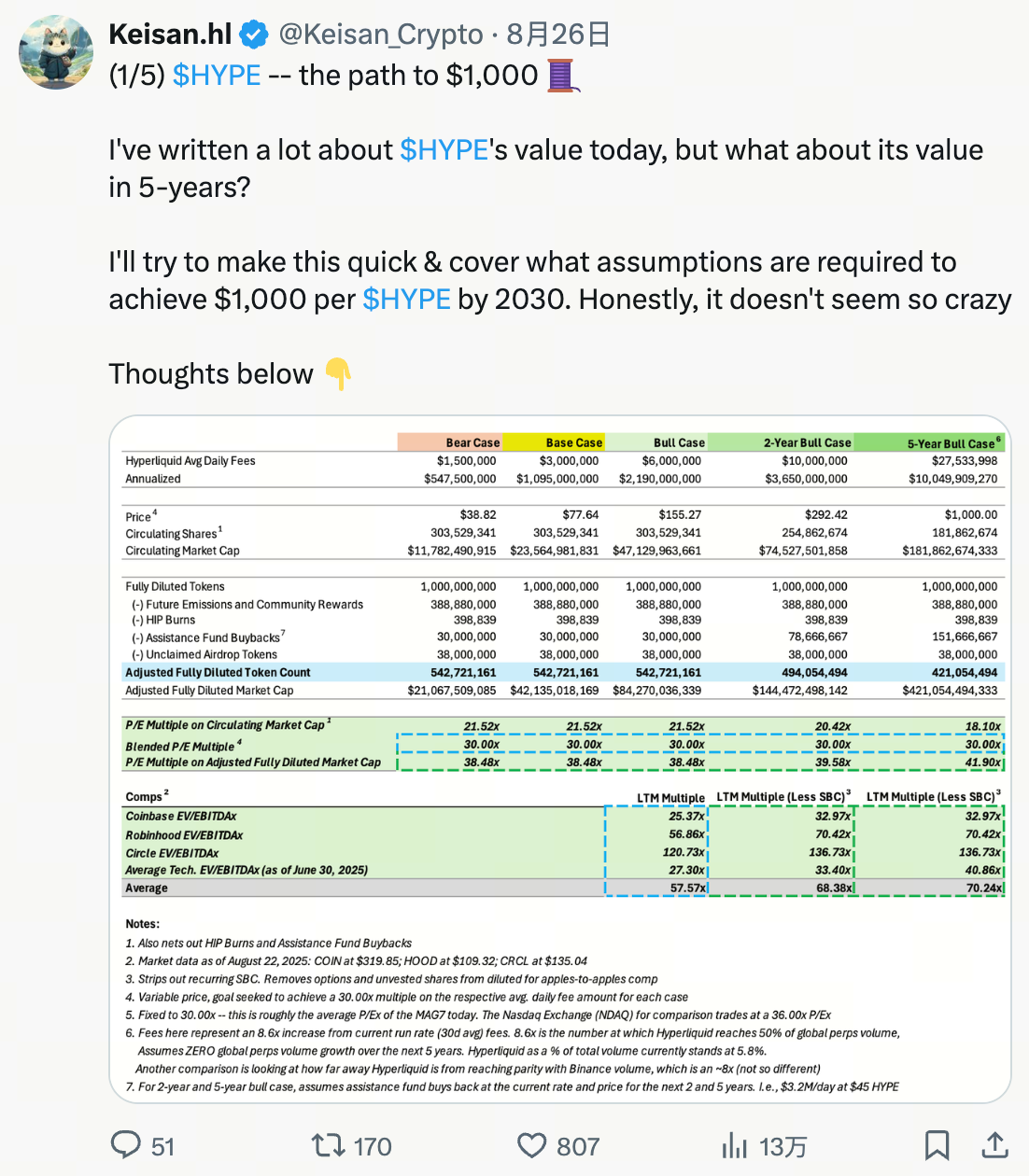

Дворічний «бичачий» сценарій

За оцінкою @ Keisan_Crypto, якщо Hyperliquid забезпечить такі показники:

- Річні комісії: $3,6 мільярда

- Прибуток AF: $3,35 мільярда (93% комісій)

Результат: внутрішня вартість $128 за HYPE (140% недооцінка до поточної ціни)

https://valypto.xyz/project/hyperliquid/S4XzHCHE

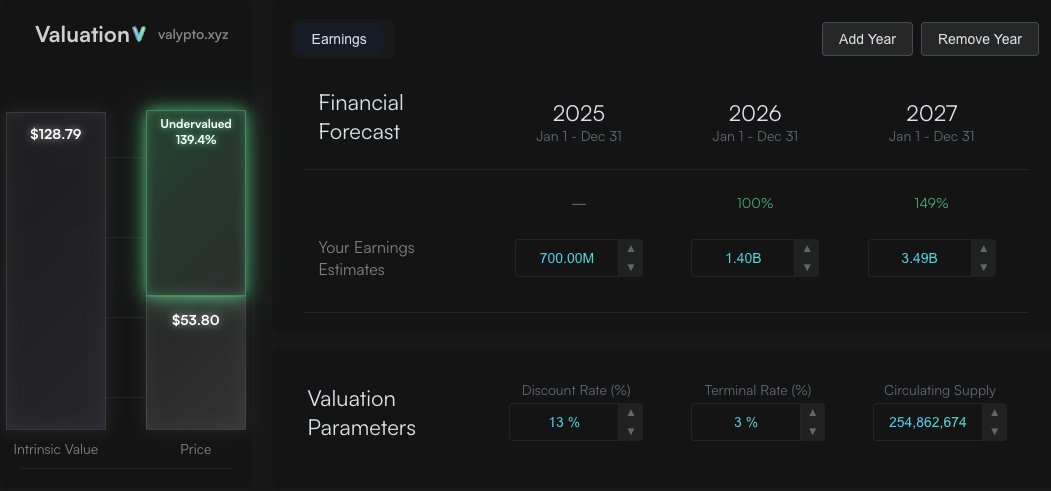

У п’ятирічному «бичачому» сценарії (https://valypto.xyz/project/hyperliquid/GWs1CJpm) очікується, що комісії виростуть до $10 млрд на рік, а $9,3 млрд акумулюється для $HYPE. Припускається, що Hyperliquid займе 50% світового обсягу торгів до 2030 року (від поточних 5%). Навіть якщо цей рівень не буде досягнуто, подібні результати можливі за рахунок росту світового обсягу ринку.

П’ятирічний «бичачий» сценарій

- Річні комісії: $10 млрд

- Прибуток AF: $9,3 млрд

Результат: внутрішня вартість $385 за HYPE (600% недооцінка до поточного рівня)

https://valypto.xyz/project/hyperliquid/GWs1CJpm

Цей показник нижчий за цільові $1 000 від Keisan: різниця пояснюється тим, що ми моделюємо стабілізацію прибутку на рівні 3% річного зростання, а модель Keisan застосовує мультиплікатор до грошового потоку.

Головна проблема мультиплікаторів для оцінки далеких перспектив — це їх мінливість у часі та залежність від майбутніх темпів зростання. Однакові мультиплікатори для грошових потоків через 5 років і через 1–2 роки необґрунтовано припускають сталий темп розвитку після 2030 року. Тому мультиплікатори краще підходять для короткострокової оцінки. Водночас, у всіх моделях $HYPE виглядає суттєво недооціненим — відмінність суто технічна.

Додатковий драйвер цінності: USDH

За моделлю Native Market, USDH спрямує 50% доходу стейблкоїна до Assistance Fund аналогічно викупу токенів. Це може забезпечити $HYPE додатковий вільний грошовий потік $100 млн на рік (50% від $200 млн).

У п’ятирічній перспективі, якщо ринкова капіталізація USDH виросте до $25 млрд — це приблизно третина поточної капіталізації USDC і навіть менше стосовно загального ринку стейблкоїнів — річний дохід може сягнути $1 млрд, що в разі аналогічного розподілу збільшить Assistance Fund на $500 млн щороку. Це здатне підняти вартість токена понад $400.

Виключені драйвери цінності: HIP-3 та HyperEVM

У цьому DCF-аналізі навмисно не враховано два значні драйвери вартості, які складно коректно моделювати через потік коштів. Очевидно, що вони будуть створювати додаткову вартість, і їх потрібно оцінювати окремо та додавати до загальної моделі.

Підсумки

Наш DCF-аналіз показує, що $HYPE суттєво недооцінений у разі збереження Hyperliquid динаміки зростання і позицій на ринку. Токен має унікальну перевагу — програмний розподіл комісій, що дозволяє коректно застосовувати грошово-потокові принципи оцінки.

Деталі методології

Аналіз базується на роботах @ Keisan_Crypto та @ GLC_Research. DCF-модель є відкритою і доступна для адаптації за адресою https://valypto.xyz/project/hyperliquid/oNQraQIg. Ринкові дані та прогнози можуть змінюватися, моделі слід регулярно оновлювати згідно з новою інформацією.

Відмова від відповідальності:

- Стаття є перепублікацією з [RyskyGeronimo]. Усі права належать автору [RyskyGeronimo]. За наявності заперечень щодо перепублікації зверніться до команди Gate Learn для оперативного вирішення питання.

- Відмова від відповідальності: Погляди, висловлені у статті, належать автору і не є інвестиційною рекомендацією.

- Переклади підготовлені командою Gate Learn. За відсутності спеціальних зазначень копіювання, поширення, чи плагіат перекладів заборонені.

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?