Спалення половини $HYPE? Радикальна ініціатива спровокувала гостру дискусію про вартість Hyperliquid

Останнім часом стрімке зростання популярності Perp DEXs призвело до появи нових проектів, які кидають виклик домінуванню Hyperliquid на цьому ринку.

Попри те, що увагу переважно привертають інновації нових гравців, динаміка ціни основного токена $HYPE лишається малопоміченою. Водночас ключовим фактором, що прямо впливає на ціну токена, є його пропозиція.

На ринок впливають дві сили: постійний викуп токенів, який абсорбує їх з обігу та скорочує ліквідність — як вода, що йде з резервуара, — а також структурні зміни у загальних механізмах розподілу, що фактично перекривають джерело емісії.

Детальний аналіз чинної моделі розподілу $HYPE виявляє низку важливих питань:

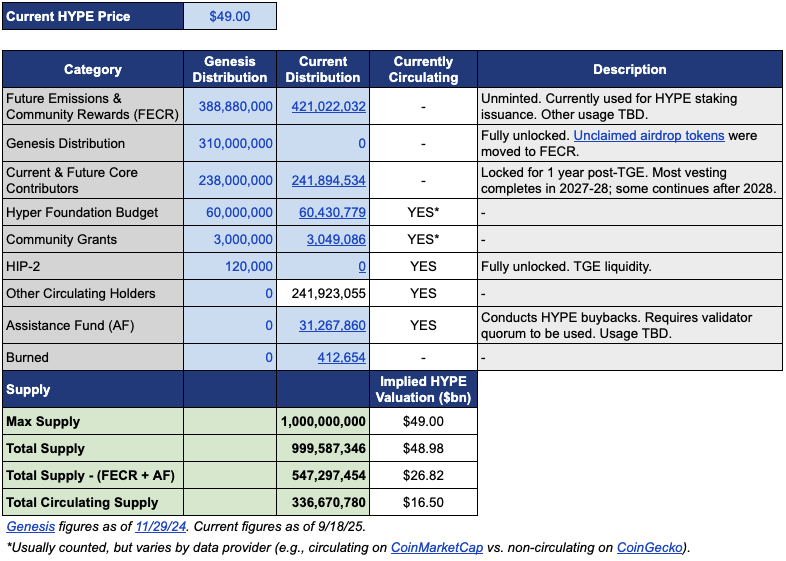

В обігу перебуває близько 339 мільйонів токенів, ринкова капіталізація становить приблизно $15,4 мільярда. Водночас загальна пропозиція досягає майже 1 мільярда токенів, що відповідає повністю розведеній оцінці (FDV, повністю розбавлена вартість) $46 мільярдів.

Різниця у три рази між ринковою капіталізацією та FDV пояснюється двома головними джерелами: 421 мільйоном токенів, зарезервованих для Future Emissions and Community Rewards (FECR, майбутні випуски та винагороди спільноти), і 31,26 мільйонами токенів у Aid Fund (AF, фонд підтримки).

Aid Fund — це рахунок Hyperliquid, призначений для викупу HYPE з доходів протоколу. Фонд щодня викуповує токени, але не спалює їх, а лише зберігає. Інвестори бачать FDV у $46 мільярдів і, незалежно від меншої кількості токенів в обігу, сприймають таку оцінку як завищену.

У цьому контексті Jon Charbonneau (DBA Asset Management, один з основних власників HYPE) та незалежний дослідник Hasu опублікували неофіційну пропозицію щодо $HYPE 22 вересня — доволі радикальну. Суть пропозиції:

Знищити 45% всієї пропозиції $HYPE, щоб показник FDV відповідав фактичній вартості токенів в обігу.

Ідея миттєво стала предметом палких дискусій: пост набрав 410 000 переглядів на момент підготовки матеріалу.

Чому така реакція? Впровадження спалення 45% токенів $HYPE майже подвоїть цінність кожного токена. Значно менший FDV може залучити інвесторів, які досі вагалися.

Нижче подано основні висновки з оригінальної пропозиції.

Зниження FDV: робимо HYPE менш дорогим

Пропозиція Jon і Hasu звучить просто — спалити 45% пропозиції, але реалізувати це не так легко.

Для розуміння пропозиції потрібно чітко уявляти структуру розподілу HYPE. За даними Jon, за ціни $49 (на момент підготовки пропозиції), HYPE має загальну пропозицію 1 мільярд токенів, з них лише 337 мільйонів в обігу — ринкова капіталізація $16,5 мільярда.

Де решта 660 мільйонів?

Більша частина розподілена так: 421 мільйон виділено для Future Emissions and Community Rewards (FECR, майбутні випуски та винагороди спільноти) — значний резерв без визначеної дати або призначення, а 31,26 мільйона знаходяться у Aid Fund (AF, фонд підтримки), який щодня акумулює HYPE, але не продає їх.

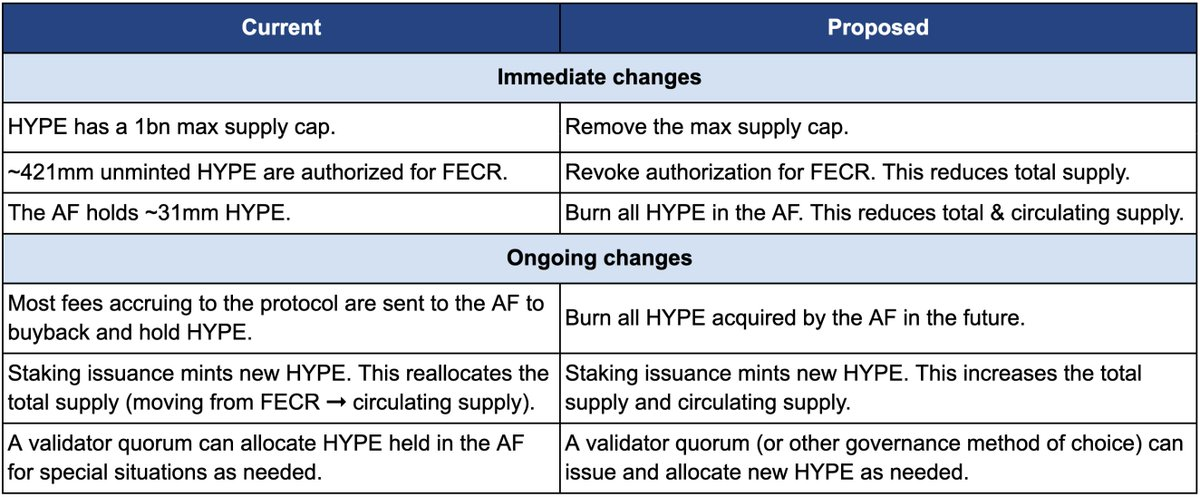

Пропозиція передбачає три основних кроки для спалення:

Перший крок — скасувати авторизацію на 421 мільйон токенів FECR. Вони призначалися для майбутніх винагород за стейкінг та мотивацій спільноти, але без графіку чи чіткої мети. Jon порівнює їхню присутність із постійною загрозою для ринку. Він радить скасувати авторизацію та, у разі потреби, відновлювати резерви шляхом голосування.

Другий крок — спалити 31,26 мільйона HYPE, які знаходяться на балансі Aid Fund (AF, фонд підтримки), і негайно спалювати всі майбутньо викуплені токени AF. Зараз AF використовує доходи протоколу — переважно 99% торгових комісій — для щоденного викупу близько $1 мільйона HYPE. За планом Jon ці токени мають бути негайно знищені, а не накопичуватись.

Третій крок — скасувати обмеження на пропозицію — 1 мільярд токенів. Це може здатися нелогічним, якщо йдеться про скорочення пропозиції, але Jon пояснює: жорсткі ліміти — це спадок біткоїнівської моделі (21 мільйон) і не мають суттєвого значення для більшості проектів. Відмова від ліміту дозволяє прозоро управляти майбутньою емісією через механізми управління, а не резервувати токени наперед.

Таблиця нижче яскраво показує порівняльний стан «до» і «після» пропозиції.

Чому така радикальна тактика? Jon та Hasu переконані, що дизайн токеноміки HYPE — це насамперед питання бухгалтерського обліку, а не економіки.

Проблема виникає через методи розрахунку на топових платформах типу CoinMarketCap.

Спалені токени, резерви FECR та баланси AF враховуються по-різному на кожній платформі під час розрахунку FDV, загальної та обігової пропозиції. Наприклад, CoinMarketCap для FDV використовує жорсткий ліміт 1 мільярд, незалежно від обсягів спалення.

Тому жодна кількість викупів чи спалень не знижує показник FDV, який бачить інвестор.

Як показує таблиця, пропозиція передбачає ліквідацію резервів FECR (421 мільйон) та AF (31 мільйон), а також відмову від жорсткого ліміту в 1 мільярд на користь прозорої емісії через механізми управління.

Jon зазначає: «Багато інвесторів — навіть найбільші й найкраще обізнані фонди — дивляться лише на FDV у заголовку». З показником $46 мільярдів FDV HYPE здається дорожчим за Ethereum і відлякує потенційних покупців.

Водночас, як часто буває з подібними пропозиціями, тут присутній інтерес учасників. Jon прямо заявляє: його фонд DBA володіє значним обсягом HYPE, і він сам є власником токенів; якщо буде змога, він підтримає пропозицію.

Ці зміни не впливають на частки поточних власників, фінансову стабільність Hyperliquid чи модель управління. За словами Jon,

«Це лише робить фінансовий облік прозорим».

Коли «резерви для спільноти» стають негласним правилом ринку

Чи підтримає спільнота цю пропозицію? Дискусія в коментарях під оригінальним постом вже напружена.

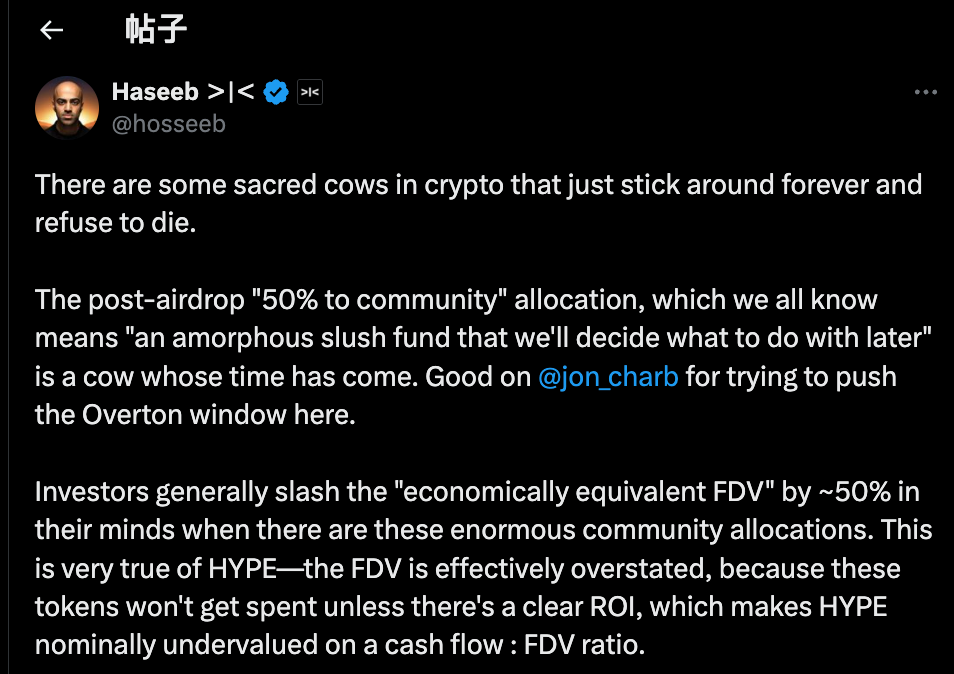

Партнер Dragonfly Capital Haseeb Qureshi окреслив пропозицію у ширшому контексті тенденцій криптоіндустрії:

«У крипто є “священні корови” — багаторічні практики, які давно час скасувати».

Йдеться про негласне правило ринку: після запуску токена команди зазвичай резервують 40–50% пропозиції для «спільноти». Це звучить децентралізовано, але часто є формальністю.

У період бичачого ринку 2021 року проекти змагалися у «децентралізації» — токеноміка містила 50%, 60% чи навіть 70% для спільноти, що вважалося правильним кроком.

Та як реально використовуються ці резерви? Чіткої відповіді немає.

Деякі команди фактично розглядають ці алокації як власний резерв — використовують ресурси коли і як хочуть, прикриваючись «інтересами спільноти».

Ринок це розуміє.

Haseeb озвучує усталене правило: професійні інвестори автоматично знижують вартість «резервів для спільноти» на 50% при оцінці проекту.

Отже, проект із FDV $50 мільярдів і 50% резервом для спільноти сприймається як $25 мільярдів справжньої цінності, якщо немає чіткої окупності; інакше це лише теоретичні обіцянки.

Це і є головна проблема HYPE. З $49 мільярдів FDV понад 40% — це резерв майбутньої емісії та винагород. Інвестори бачать такі цифри й уникають проекту.

Проблема не у фінансових показниках HYPE; причина — у завищених офіційних даних. Haseeb вважає, що пропозиція Jon — це крок до відкритої дискусії щодо радикальних змін у резервних механізмах і нормах щодо «резервів для спільноти».

Підтримка прихильників виглядає так:

Якщо токени призначено для використання, емісія та цільове використання мають регламентуватися управлінням — із поясненням причин, обсягів і очікуваної ефективності. Потрібна прозорість, а не сліпа довіра.

Радикальний характер пропозиції викликав і критику, яку можна згрупувати у три основні аргументи:

Перший — частина HYPE потрібна для ризикових резервів.

З огляду на управління ризиками, 31 мільйон токенів у AF — це не просто запас; це фонд для екстрених виплат — наприклад, регуляторних штрафів чи компенсацій у разі злому. Якщо спалити всі резерви, проект залишиться без фінансової підтримки у кризових ситуаціях.

Другий — HYPE вже має ефективні механізми органічного спалення.

Hyperliquid має три канали для цього: комісії за спотову торгівлю, комісії HyperEVM за газ та комісії аукціонів.

Ці способи дозволяють автоматично коригувати пропозицію під реальне використання платформи. Штучне втручання може порушити баланс. Динамічні, обґрунтовані спалення корисніші, ніж масштабне одноразове скорочення.

Третій — масштабне спалення може зруйнувати мотиваційні механізми.

Майбутня емісія — ключ до розвитку Hyperliquid, винагороди для користувачів і контрибуторів. Спалення резерву може зупинити зростання платформи. Великі стейкери втратять мотивацію, якщо нові винагороди зникнуть.

Для кого створено токен?

Зовні це технічний спір про спалення токенів, але насправді — конфлікт інтересів.

Jon та Haseeb переконані: саме інституційні інвестори ведуть потік нового капіталу.

Такі фонди управляють мільярдами і реально впливають на ціну. Проте за FDV $49 мільярдів установи не купують. Коригування цього показника — необхідна умова для залучення великих інвесторів до HYPE.

Натомість спільнота бачить основу у роздрібних трейдерах. Успіх Hyperliquid — це не венчурні фонди, а 94 000 учасників airdrop, які побудували екосистему. Зміни на користь інституцій означають ігнорування основних цінностей.

Такі конфлікти трапляються часто.

Практично кожен успішний DeFi-проект проходив такі роздоріжжя. Запуск Uniswap супроводжувався суперечками між інвесторами та спільнотою щодо контролю над скарбницею.

Ключове питання: чи дійсно блокчейн-проекти створені для інституційного капіталу, чи для криптоентузіастів?

Запропоноване рішення орієнтоване на великі фонди — логіка така: «найбільші гравці дивляться на FDV». Щоб залучити їх, умови підлаштовують під їхні вимоги.

Jon — ініціатор пропозиції — інституційний інвестор, а його фонд володіє вагомою часткою HYPE. Якщо пропозицію приймуть, найбільше виграють великі власники токенів. Пропозиція скоротиться, ціна зросте, а вартість портфелів підвищиться.

На це накладається продаж Arthur Hayes $800 000 HYPE із жартом про Ferrari; час вибрано невипадково. Ранні підтримувачі фіксують прибуток, нове спалення може підняти ціну ще вище. Кому це вигідно?

Станом на момент публікації Hyperliquid ще не зробив офіційної заяви. Яким би не був результат, ця дискусія виявила реальні проблеми:

Прибуток — рушійна сила. Децентралізація, можливо, ніколи не була справжньою метою, а лише прикриттям.

Застереження:

- Цю статтю повторно опубліковано з [TechFlow], усі авторські права належать первинному автору [David, Deep Tide TechFlow]. З питань повторної публікації звертайтеся до Gate Learn для оперативного вирішення.

- Застереження: всі думки та позиції, викладені у цьому матеріалі, належать автору і не є інвестиційною порадою.

- Переклади іншими мовами здійснено командою Gate Learn. За винятком посилань на Gate, републікація, розповсюдження або плагіат перекладеного контенту суворо заборонено.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке dYdX? Усе, що вам потрібно знати про DYDX