Gate Research: Капіталізована віра у криптовалюту. Дослідження сталості цифрових активів у казначействі

Анотація

- Strategy першою впровадила модель казначейства криптоактивів, започаткувавши хвилю наслідування серед публічних компаній і заклавши основу для еволюції Digital Asset Treasury (DAT). У 2025 році DAT-ринок продемонстрував стрімке зростання, а DAT на основі Ethereum стали тригером масового стейкінгу.

- Ключова логіка DAT — це цикл “фінансування–купівля крипто–рефінансування”, що поєднує традиційний ринок капіталу із зростанням криптоактивів, створюючи самопідсилювальний маховик. Оцінка DAT базується на кількості токенів на акцію, вартості базових активів і показнику mNAV, які визначають привабливість та ризики DAT для ринку капіталу.

- Із зростанням інституційної активності в екосистемі Ethereum DAT-компанії стали не просто власниками токенів, а активними учасниками мережі та генераторами прибутку. Головні напрями — стейкінг, DeFi, on-chain-операції. DAT-сектор Solana може стати одним із найшвидших і найдинамічніших у DAT-ландшафті.

- Побудувавши п’ятифакторну модель життєздатності DAT, ми бачимо, що Bitcoin DAT еволюціонують у довгостроковий інструмент збереження вартості, фокусуючись на хеджуванні інфляції та інституційному розподілі. DAT на Ethereum і Solana стають казначействами, що генерують cash flow через on-chain-операції. DAT, здатні пережити ринкові цикли, повинні підтримувати здорову структуру капіталу, прозору фінансову звітність та чітку стратегію. Майбутні переможці — не численні “оболонки” без бізнесу, а лідери, що зможуть синхронізувати фінансування з участю в on-chain-екосистемі.

1. Вступ

Зі зростанням глобального інтересу до криптоактивів, визначенішими регуляторними рамками та розвитком інфраструктури блокчейну Digital Asset Treasuries (DAT) формуються як новий капітальний тренд у традиційних фінансах.

DAT-компанії — це публічні фірми, що тримають криптовалюту як основний резервний актив на балансі. На відміну від “криптоорієнтованих” компаній, їхню ринкову оцінку формує не операційний прибуток, а ринкова ціна криптоактивів. Такі компанії залучають капітал через емісію акцій чи конвертованих облігацій, реінвестують кошти у криптоактиви — підвищують довіру інвесторів і стимулюють зростання курсу акцій, створюючи цикл “фінансування–купівля крипто–зростання оцінки” на ринку капіталу.

На перший погляд модель DAT здається простою: “публічна компанія купує крипто”, але вона еволюціонувала у кілька підтипів — від пасивної моделі одного активу Strategy до мультиактивних портфелів із активним управлінням, стейкінгом, ліквідністю та участю у DeFi. DAT трансформували доступ до криптоактивів із on-chain у біржовий інструмент, відкривши ширший інвестиційний доступ. DAT перестали бути “бета”-слідувачами циклів, а стали потенційними “альфа”-генераторами для розвитку екосистеми.

Втім, модель DAT не є безризиковою “фінансовою інновацією”. Її життєздатність залежить від циклічності ринку криптоактивів. Під час спадів DAT-компанії без сильного грошового потоку чи реального бізнесу першими страждають — від знецінення активів до зупинки фінансування й ризиків ліквідації. DAT підсилюють як бичачі, так і ведмежі ринки.

Звіт оцінює життєздатність DAT-моделі за п’ятьма напрямами, аналізуючи вплив цін токенів і масштабів казначейств на структурну стійкість DAT.

2. Витоки та еволюція DAT

Вивчаючи походження моделі DAT, не можна оминути Strategy Inc. Як піонер BI-софту й Bitcoin-руху, шлях Strategy від занепаду до відродження започаткував корпоративну епоху цифрових казначейств і поглибив дискурс про криптовалютну індустрію.

2.1 Де почалася модель DAT

2.1.1 Bitcoin-стратегія Strategy

Strategy Inc. (NASDAQ: MSTR) першою офіційно впровадила стратегію Digital Asset Treasury, зробивши Bitcoin корпоративним резервом.

Заснована у 1989 році, Strategy спершу розробляла BI-софт для корпорацій. У часи інтернет-буму компанія зростала і стала публічною у 1998 році. Але у 2000 році SEC розслідувала передчасне визнання доходу, що призвело до обвалу акцій на понад 90%. Наступні два десятиліття Strategy конкурувала з гігантами, як Microsoft, а капіталізація коливалася між $1–2 млрд.

У 2020 році засновник Майкл Сейлор переосмислив цінність Bitcoin в умовах пандемії COVID-19. Раніше він критикував криптовалюти, називаючи Bitcoin “безглуздою інвестицією”. Але з переходом до м’якої монетарної політики та зростанням інфляції Сейлор побачив у Bitcoin актив, не прив’язаний до фіатної валюти.

Вивчивши логіку блокчейну, Сейлор зрозумів — механізм халвінгу Bitcoin створює дефіцит і дозволяє хеджувати інфляцію. Через регуляторні та кастодіальні обмеження інвестори не могли напряму вкладати у Bitcoin, а публічна компанія з Bitcoin на балансі відкриває новий доступ через акції.

Сейлор ухвалив рішення: відмовитись від традиційних активів і обрати “цифрове золото”. Поки інші купували облігації, Strategy спрямувала баланс у Bitcoin — крок, що започаткував DAT-епоху. [1]

2.1.2 Від “корпоративного резерву” до логіки “BTC на акцію”

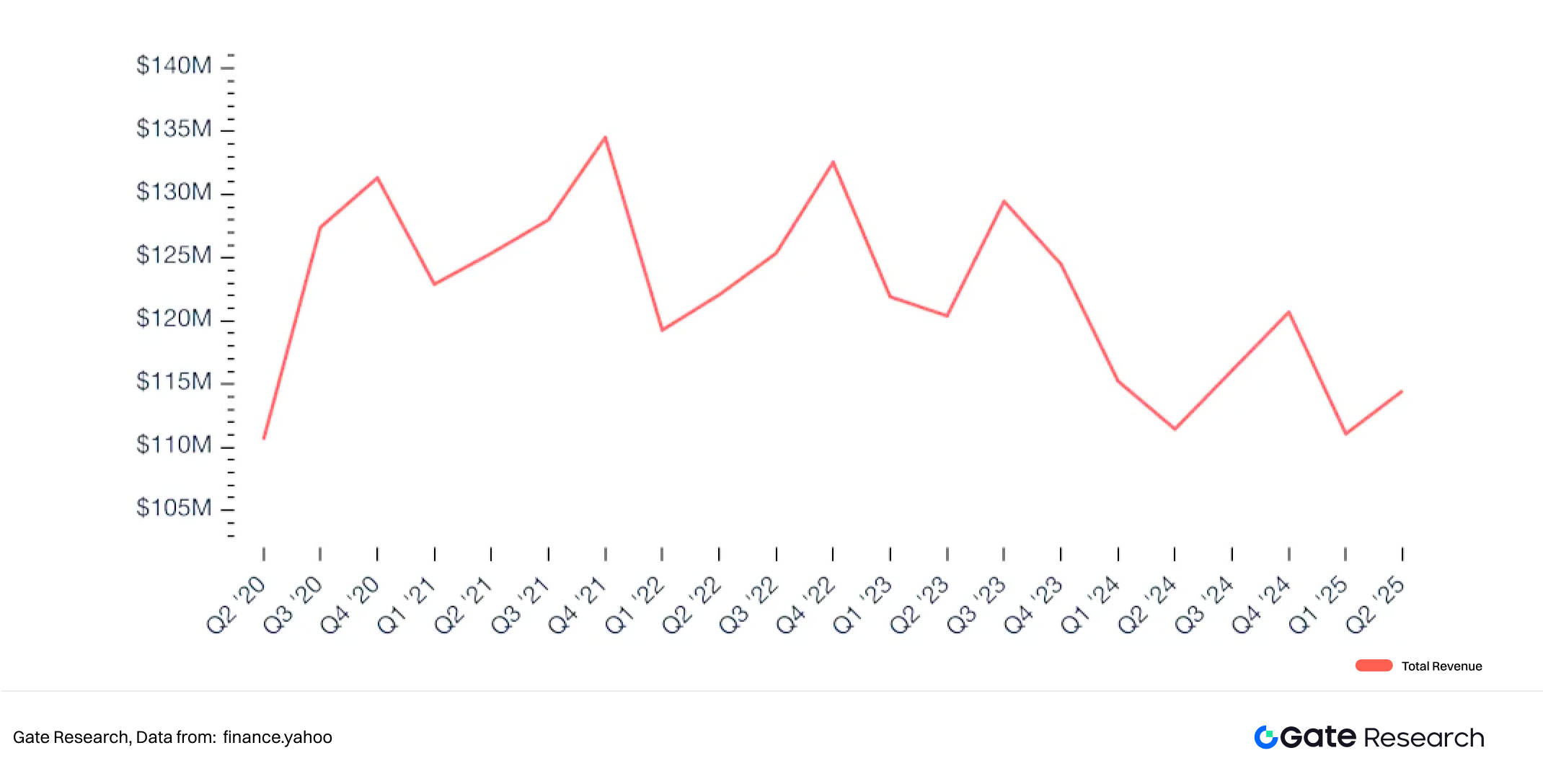

У 2020 році софт-бізнес Strategy приносив десятки мільйонів річного доходу, але компанія накопичила $500 млн готівки. Ці кошти були спрямовані на першу купівлю Bitcoin: у серпні 2020 року — $250 млн на 21 454 BTC [2], що стало офіційним переходом Strategy до DAT.

Рис. 1: Квартальний дохід Strategy від софту

Операційного грошового потоку не вистачило б для швидкого нарощування позиції в Bitcoin. На той час за майже нульових ставок і високого інвесторського попиту на активи з потенціалом зростання Сейлор використав ринки капіталу для дешевого фінансування.

Strategy запустила “Bitcoin-маховик”: купівлю за власний кошт доповнила борговим фінансуванням — конвертовані облігації, нотеси, емісія акцій. У грудні 2020 року компанія випустила конвертовані облігації на $400 млн (купон 0,75%, погашення у 2025 році) [3], і всі кошти спрямувала на купівлю Bitcoin. Ці облігації спершу вважалися боргом, не розбавляючи акціонерний капітал і захищаючи власників. Перші транші мали ставку 0–0,875% і премію конвертації 40–50%, що показує довіру до довгострокових перспектив Strategy.

На початку 2021 року Bitcoin подорожчав до $60 000, що збільшило резерв компанії у п’ять разів і кардинально змінило її оцінку. Зі зміцненням стратегії і зростанням акцій Strategy почала залучати додатковий капітал через емісію акцій.

Щоб зменшити ризик розмивання акцій, компанія запровадила показник BTC Yield — кількість Bitcoin на розбавлену акцію. Він показує, чи нове фінансування реально конвертується у Bitcoin без істотного розмивання частки акціонерів.

BTC Yield = Загальна кількість BTC / Кількість розбавлених акцій

Метрика стала центральною для інвесторів і фінансової прозорості Strategy.

Відтоді Strategy стала найбільшим інституційним тримачем Bitcoin, а її акції майже ідентично повторюють рух курсу BTC. У листопаді 2024 року ціна акції сягнула максимуму $473,83 (+3 734% від старту купівлі Bitcoin).

Успіх Strategy змінив ринкові наративи — багато публічних компаній наслідували її приклад і офіційно відкрили наступну фазу DAT-моделі.

Рис. 2: Кореляція акцій Strategy та BTC з 2020 року

2.2 Дифузія та розширення DAT

2.2.1 Вибухове зростання DAT у 2025 році

Візьмемо Bitcoin як приклад:

У 2020 році всі публічні компанії світу тримали 4 109 BTC — лише 1,49% від загальної інституційної пропозиції Bitcoin (разом з урядами, ETF, фондами) і майже не впливали на ринок.

З розвитком екосистеми, ростом ціни Bitcoin і появою DAT-компаній публічні компанії стали масово купувати Bitcoin. У 2021 році корпоративний холдинг Bitcoin зріс до 155 196 BTC — у три рази більше за рік і став стартом DAT-тренду. За подальшого інституційного притоку у 2022 році — до 306 765 BTC.

У 2023-му через волатильність частина компаній скоротила позиції (293 042 BTC), але у 2024-му сума відновилася до 361 144 BTC — зростає стратегічна впевненість корпорацій.

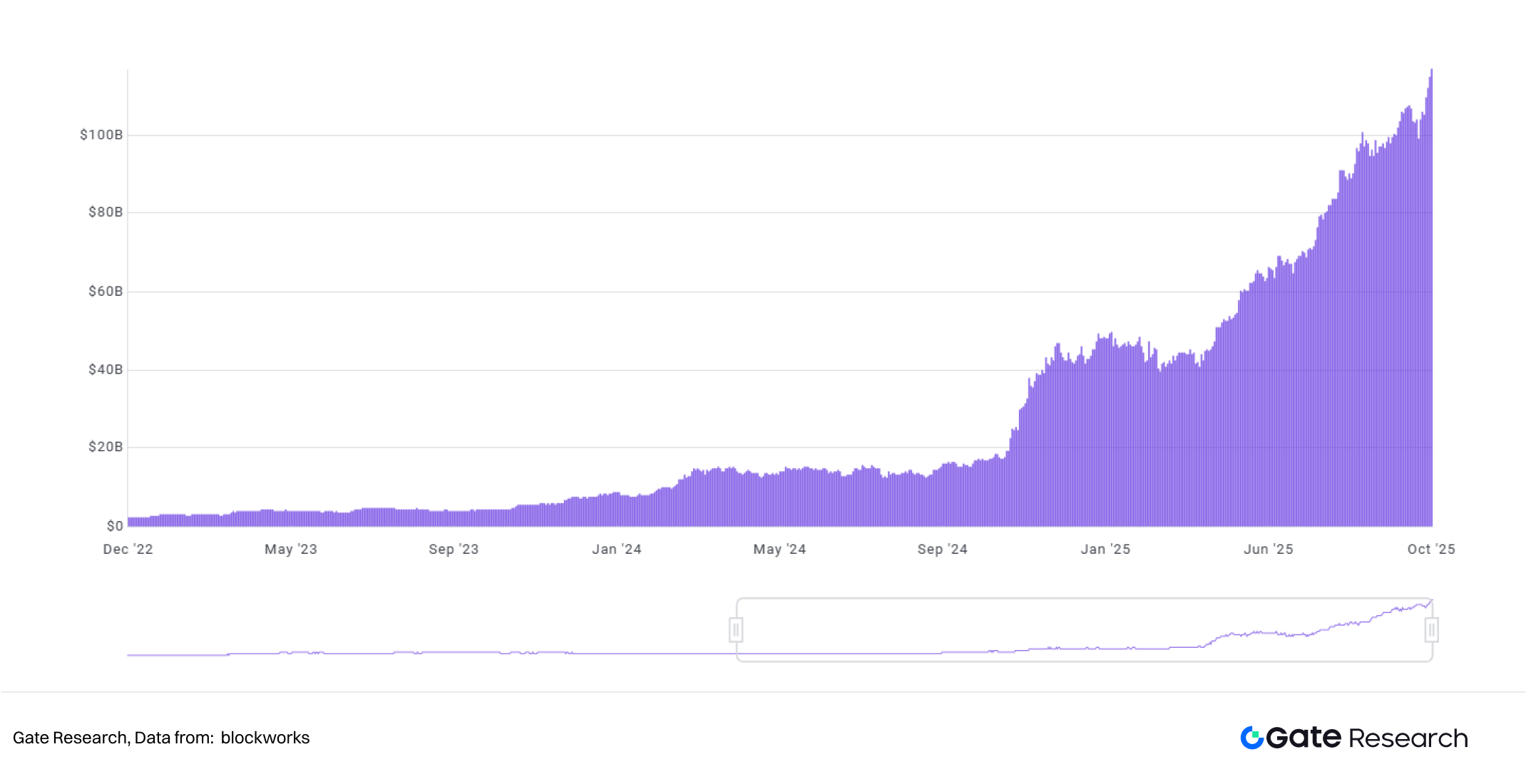

У 2025-му тренд перейшов у нову фазу: корпоративний холдинг перевищив 1 млн BTC у липні, а на 2 жовтня — 1 130 679 BTC (5,38% від загальної пропозиції Bitcoin) [4].

Компанії еволюціонували від експериментів до стратегічного управління Bitcoin-казначейством. Причина — не лише консенсус щодо Bitcoin як “цифрового золота”, а й динаміка DAT-моделі як нового підходу до корпоративного капіталу.

Рис. 3: Швидке зростання корпоративних активів Bitcoin з 2025 року

2.2.2 Північна Америка — лідер, Азія — набирає темпів

DAT-компанії, що тримають Bitcoin, працюють у 199 країнах і регіонах, але центр — Північна Америка: кількість компаній, доступ до фінансування, ринковий вплив.

США — 71 DAT-компанія, використовують інфраструктуру Nasdaq для казначейства крипто через емісію акцій та конвертовані облігації. Канада — 33 компанії, виграє завдяки гнучкій регуляції та відкритості до криптофондів.

За останній рік Азія набирає темпів — особливо Японія і Гонконг, де формуються локальні DAT-стратегії. Японія — 12 компаній, Гонконг — 10, материковий Китай — 9.

У Японії низка структур (зокрема TSE-компанії та фонди) почали алокацію в криптоактиви. Кейс Metaplanet Inc. — “японська MicroStrategy”, з публічним розкриттям Bitcoin у 2024-му, стала еталоном DAT-руху країни.

У Гонконгу лістинг на HKEX та активні криптобіржі створили хвилю DAT-пілотів під керівництвом платформ і фондів — синергія регуляторної відкритості та ринкових інновацій.

DAT-компанії виходять за межі ІТ та фінансів. Бізнес охоплює біотехнології, e-commerce, послуги і нішеві сфери — beauty, салони, що показує універсальність DAT як інструменту капіталу.

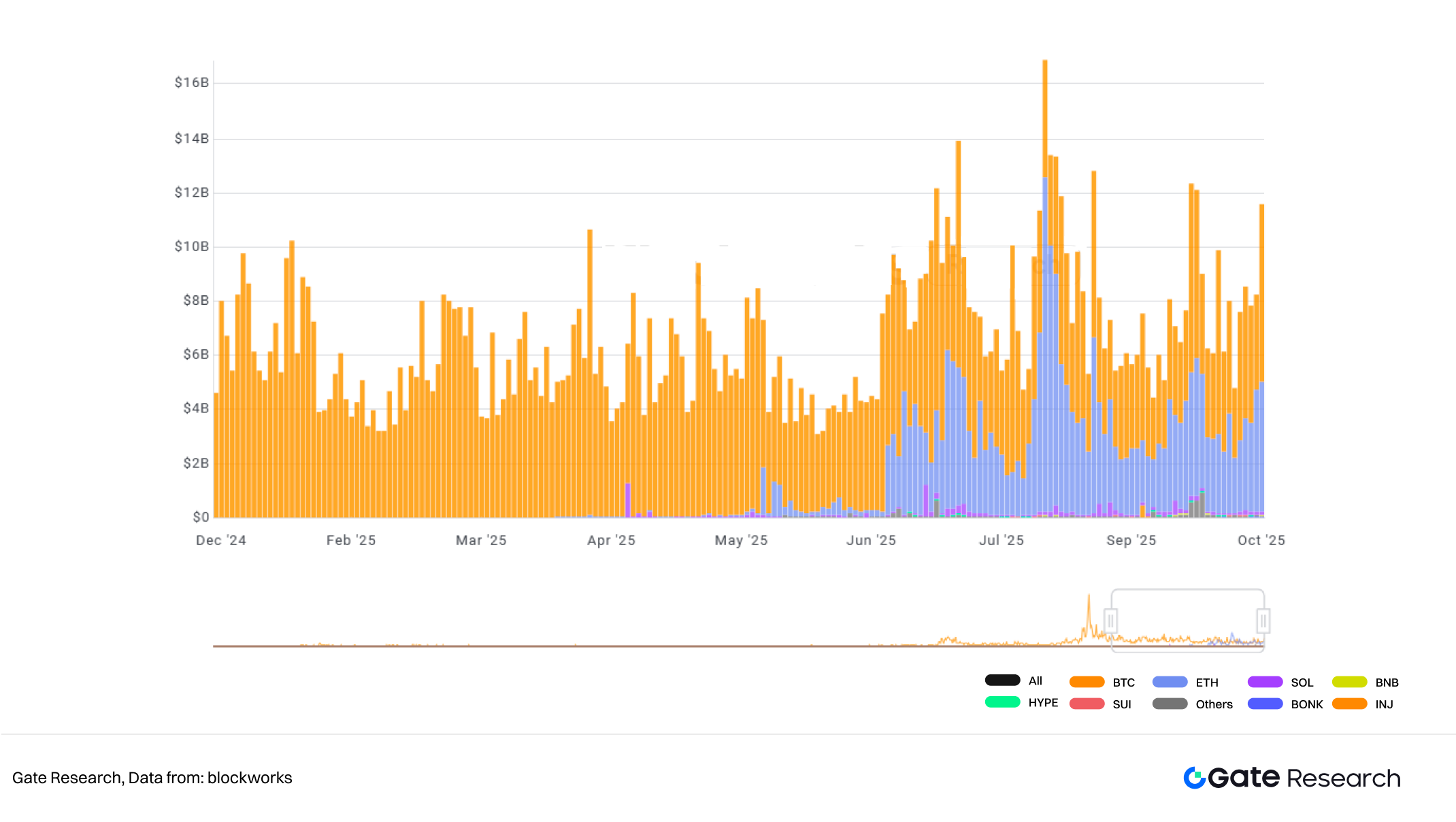

2.2.3 Ethereum DAT — тригер буму стейкінгу

Паралельно розширюється спектр DAT-активів. Раніше домінував Bitcoin, але ринки давно шукали “новий Bitcoin”, що поєднує збереження вартості й прибутковість.

Ethereum і Solana — ідеальні для цього: потужні екосистеми смарт-контрактів і DeFi, PoS-моделі для стейкінгу. ETH і SOL — наступна хвиля DAT.

Рис. 4: Зростання активів Ethereum у DAT-компаній у 2025 році

У 2025-му наратив змістився з Bitcoin на Ethereum, що супроводжувалося корпоративними рішеннями щодо стейкінгу й участі в екосистемі. BitMine Immersion Technologies та SharpLink Gaming — ключові драйвери тренду.

BitMine (NYSE: BMNR), з фокусом на майнінгу Bitcoin, у липні 2025 року через PIPE залучила $250 млн для трансформації у Ethereum-казначейство [5].

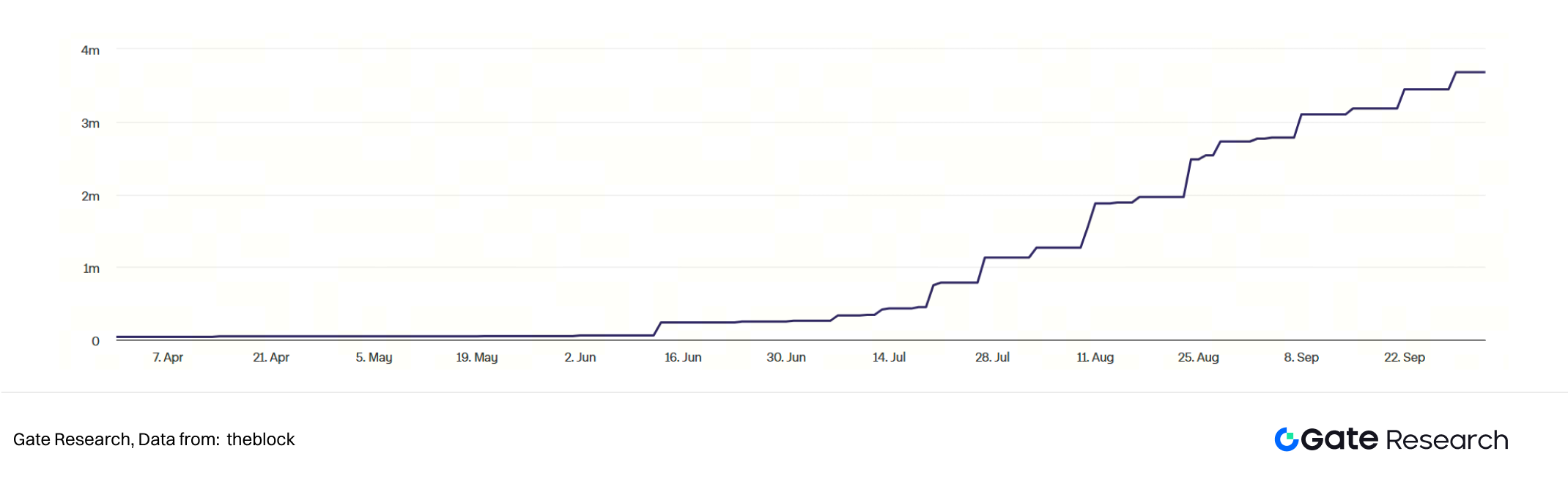

BitMine пояснила перехід використанням Ethereum у smart contracts, stablecoins, токенізованих активах. Після оголошення резерву Ethereum акції BitMine різко зросли. На 3 жовтня 2025 року компанія володіла 2 650 900 ETH (2,2% пропозиції ETH) — найбільший корпоративний холдер Ethereum.

SharpLink Gaming (NASDAQ: SBET) — друга за розміром Ethereum DAT. Основний бізнес — онлайн-ігри, кіберспорт, беттинг. Хоч не “криптоорієнтована”, компанія діє гнучко: у червні 2025 стартувала стратегію Ethereum-казначейства, акумулюючи ETH через емісію акцій поряд із Bitcoin. Понад 95% ETH застейкані.

SharpLink регулярно розкриває дані, підвищуючи довіру інвесторів. На 3 жовтня 2025 — резерв 838 728 ETH (0,7% пропозиції ETH). BitMine і SharpLink — приклади переходу Ethereum DAT від концепції до масштабного впровадження.

Рис. 5: Bitcoin та Ethereum — найпопулярніші DAT-активи

Все більше компаній розширюють портфелі: Bitcoin, Ethereum, Solana, Dogecoin, Sui — диверсифікуючи активи та прибутковість.

На жовтень 2025: 13 компаній публічно володіють 4 029 665 ETH (≈ 3,33% пропозиції ETH).

Solana — 9 компаній, 13 441 405 SOL (≈ 2,47%).

Dogecoin — 2 компанії, 780 543 745 DOGE (≈ 0,52%).

Sui — 2 компанії, 102 811 336 SUI (≈ 2,84%) [6].

Мульти-ланцюгова експансія — новий етап DAT: від Bitcoin-центрованої до мультиактивної корпоративної стратегії, основа для інтеграції цифрових активів у глобальні ринки капіталу.

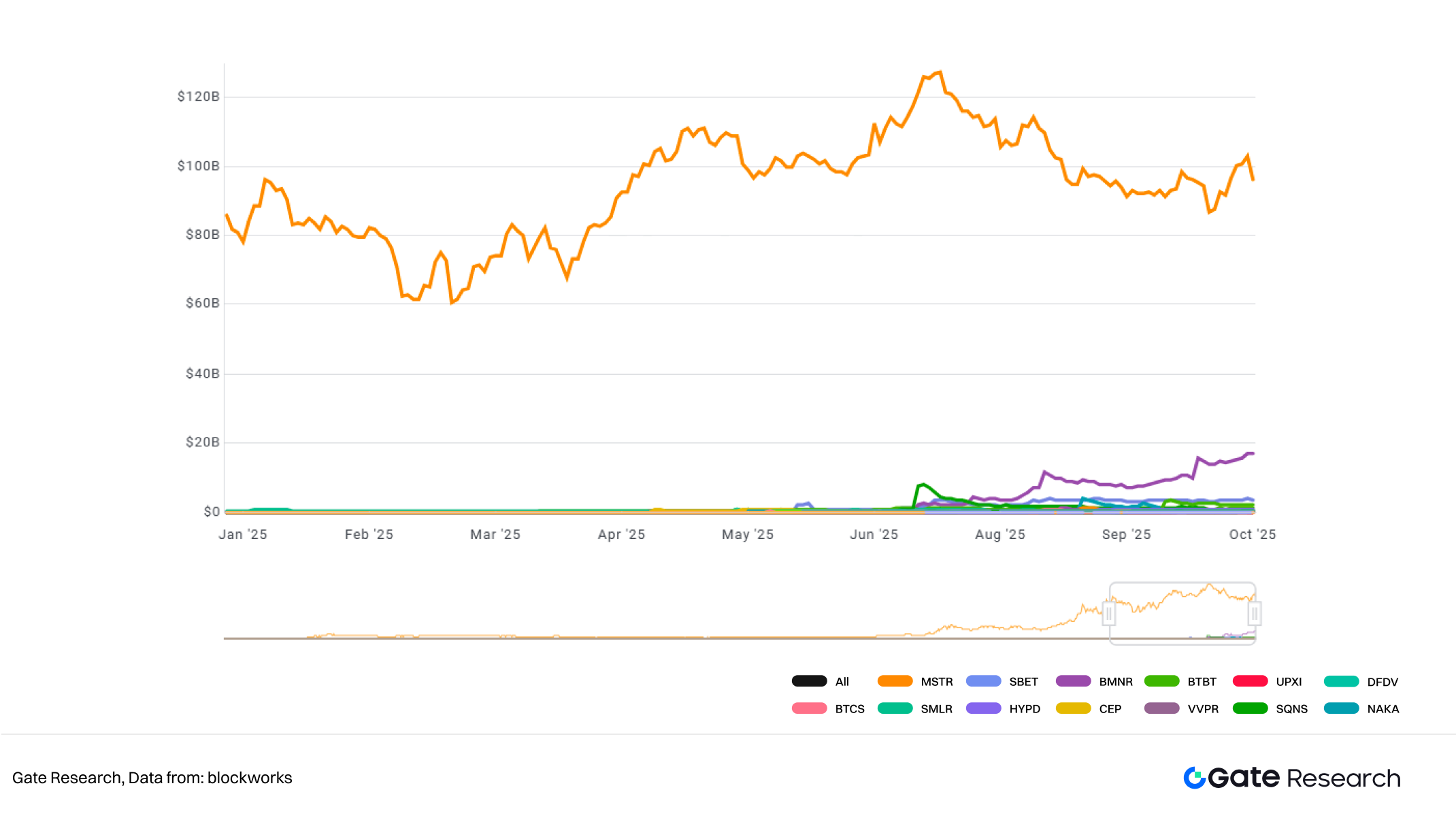

Рис. 6: Капіталізація провідних DAT-компаній

3. Операційна логіка DAT

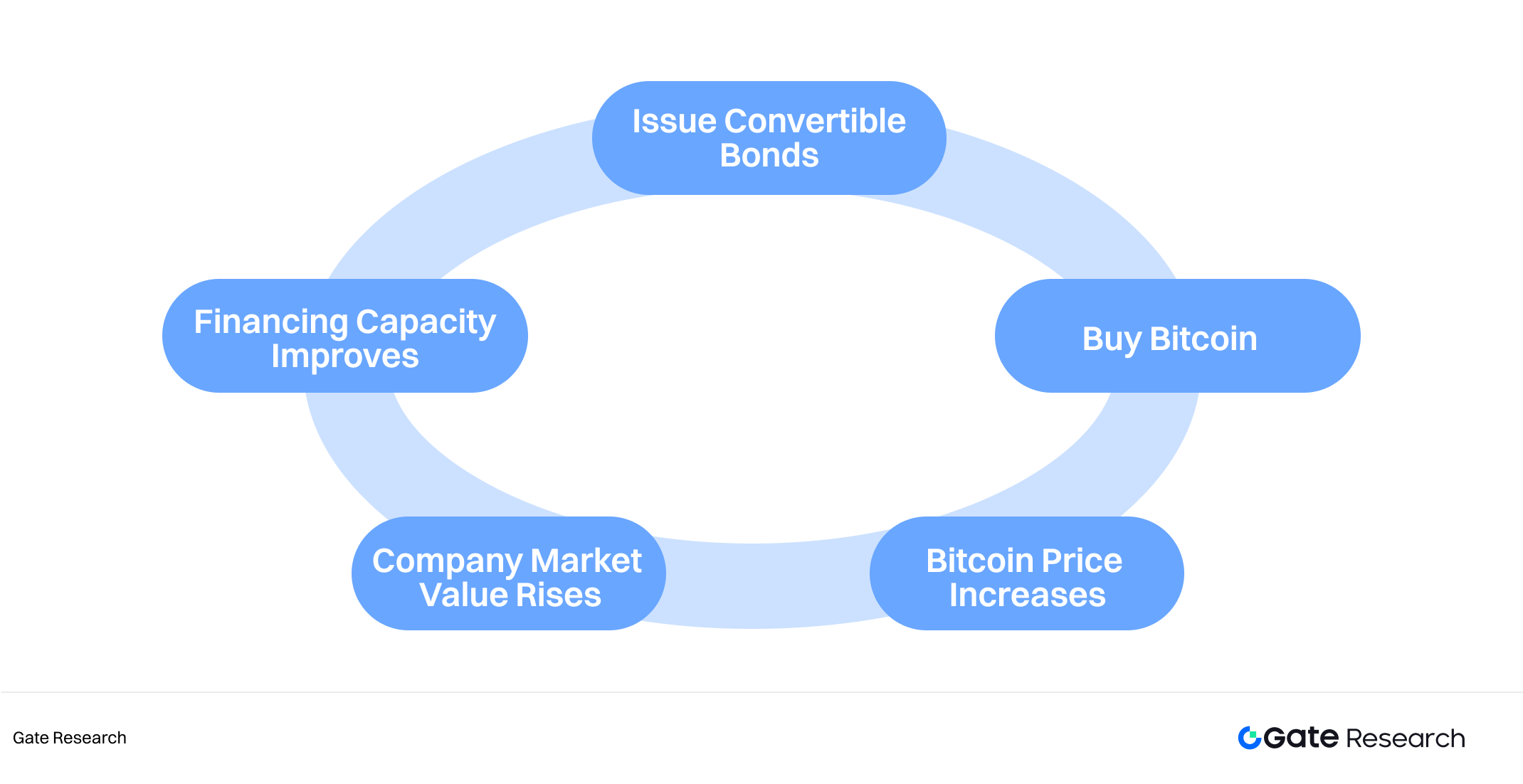

Деякі крипто-компанії виходять на публічний ринок через злиття або shell-лістинг, отримуючи доступ до публічного фінансування й завершуючи цикл “фінансування–купівля крипто–рефінансування” — суть моделі DAT. Об’єднуючи ринок капіталу з ростом криптоактивів, DAT-компанії формують самопідсилювальний маховик.

3.1 Механізм операцій

3.1.1 Лістинг через shell-компанію

Деякі компанії входять на публічний ринок через SPAC або RTO. Для крипто-компаній такий лістинг — альтернатива IPO, дозволяє обійти регуляторні бар’єри й тривалі погодження. Після лістингу компанія може публічно залучати капітал і купувати Bitcoin, Ethereum чи інші цифрові активи.

Приклад — Reserve One, новий крипто-менеджер, що 8 липня 2025 року оголосив про злиття з M3-Brigade Acquisition V Corp. (NASDAQ: MBAV). Оцінка — $1 млрд, $298 млн трастового капіталу, $750 млн від стратегічних інвесторів (Galaxy Digital, Pantera Capital, Kraken). Reserve One будує диверсифікований портфель Bitcoin, Ethereum, Solana, використовуючи активи для стейкінгу й кредитування [7].

Цей підхід — “капітальна оболонка + криптоактиви”. Бар’єри входу нижчі, ризики вищі: часто немає реального бізнесу, акціонери піддаються розмиванню й волатильності криптоцін.

3.1.2 Цикл фінансування: акції, облігації, конвертований борг

Strategy започаткувала маховик “фінансування–купівля крипто–зростання оцінки–рефінансування”, який швидко перейняли традиційні та нові DAT-компанії й який став стандартом індустрії.

DAT залучають кошти з публічного ринку через емісію акцій (ATM/PIPE), конвертовані чи корпоративні облігації. Кошти спрямовуються на купівлю Bitcoin, Ethereum чи інших активів, розширюючи казначейство. Цикл поглиблює зв’язок ринку капіталу з ростом криптоактивів.

Успіх Strategy на бичачому ринку показав мультиплікаційну силу цього механізму, став шаблоном для DAT — BMNR, BitMine, SharpLink.

Рис. 7: DAT-компанії створюють самопідсилювальний маховик

У 2025 році модель особливо поширена серед DAT на Ethereum.

- BitMine повторила модель Strategy — конвертований борг і PIPE для постійного розширення балансу, етап інституціоналізації Ethereum.

- SharpLink діє агресивніше: після оголошення у червні 2025 щодо Ethereum у казначействі компанія швидко залучила кошти через ATM-емісію, а ETH направила у стейкінг і ліквідний стейкінг. Стратегія конвертує “продуктивність” Ethereum у cash flow.

Критики вважають, що “повний стейкінг” підвищує ризики on-chain-протоколу, прихильники — що це нова парадигма: Ethereum як дохідний актив.

3.2 Типологія операційних моделей DAT

DAT — це не лише “холдери монет”. Моделі різняться складністю, менеджментом і ризиком. Основні типи:

1. Пасивний холдинг одного активу

- Один криптоактив (Bitcoin чи Ethereum) для довгострокового холдингу.

- Низькі витрати на управління.

- Дохід — капіталізаційний приріст.

- Strategy — класичний приклад: “купуй і тримай”, Bitcoin — стратегічний актив.

2. Активне управління одним активом

- Один актив, але активна торгівля, алокація, хеджування, опціони.

- Результати — залежність від навичок менеджменту.

- Деякі Ethereum-казначейства оптимізують експозицію під час волатильності.

3. Мультиактивний портфель

- Диверсифікація (BTC + ETH + SOL + BNB).

- Ребалансування, складний ризик-менеджмент.

- Приклад: Mega Matrix Inc. (NYSE: MPU) у 2025 розширила DAT-стратегію з одного активу (ENA чи ETH) на мультиактив, додавши стейблкоїни та токени управління [8].

- Інвестиції й участь в екосистемі

- Найскладніша модель. Окрім холдингу, компанія інвестує у on-chain-інфраструктуру, DeFi, валідаторів, голосування, гранти.

- Фірма — холдер і учасник екосистеми, впливає на розвиток блокчейну.

- SharpLink використовує частину ETH для стейкінгу, роботи валідаторів, голосування, DeFi — переходить з пасивного інвестора у мережевого учасника.

- Модель дає кілька джерел доходу — стейкінг, інкубація, комісії.

3.3 Логіка ринкової оцінки DAT-компаній

Оцінка DAT-компаній залежить не від доходу чи прибутку, а від експозиції на криптоактиви й стратегії левереджу. Три основні чинники:

- Зростання токенів на акцію,

- Ціна базових активів,

- Премія/дисконт mNAV.

Ці чинники формують “трикутник оцінки DAT”: привабливість і ризик DAT на ринку капіталу.

Зростання курсу акції ≈ Зростання токенів на акцію × Зростання ціни токена × Фактор ринкової премії

Фактор ринкової премії — це ринкова оцінка щодо NAV, часто як Market Premium Factor = mNAV − 1

3.3.1 Зростання “токенів на акцію”

Strategy першою запровадила метрику “токенів на акцію” — чи нове фінансування конвертується у Bitcoin без розмивання акціонерів. Показник перейняли багато DAT-компаній. BitMine — класика: реінвестує фінансування й прибуток у додатковий Ethereum, збільшуючи токени на акцію.

Зростання токенів на акцію — підвищення NAV на акцію. На ефективному ринку ціна акції має слідувати за NAV. Якщо дорожчають криптоактиви, інвестори дають вищий мультиплікатор — потрійний ефект левереджу:

Ціна токена × Токени на акцію × Ринкова премія

Курс акції може зростати швидше за сам криптоактив.

3.3.2 Оцінка базових активів

Головний драйвер оцінки DAT — рух цін криптоактивів. Зростання BTC чи ETH збільшує баланс і ринкову премію; падіння — зменшує балансову вартість.

Порівняно з класичними компаніями DAT мають підвищену чутливість.

- Більшість DAT не використовує хеджування, ризик експозиції прямо корелює з волатильністю ринку.

- Левередж через борг чи конвертовані облігації ще більше збільшує позицію в токенах, підвищуючи еластичність ціни.

Зміна ціни криптоактиву — це бухгалтерська вартість, але й рефлексивний цикл: зростання цін → очікування рефінансування → розширення резерву → зростання оцінки → довіра → новий виток зростання.

Цикл триває, поки не зміниться ринковий настрій.

3.3.3 Маховик mNAV

mNAV (Market Value до Net Asset Value) — ключова метрика DAT:

mNAV = P Market Cap / NAV Digital Asset Value

P — ринкова капіталізація, NAV — ринкова вартість криптоактивів.

Якщо mNAV > 1, ринок оцінює компанію вище її криптоактивів — довіра до менеджменту, рефінансування, стратегії. Кожна нова емісія, спрямована на купівлю крипто, підвищує NAV на акцію, підсилює оптимізм і курс акцій — позитивний маховик.

mNAV — двосічний меч. Премія — довіра, але може бути сигналом спекуляції. Якщо mNAV падає чи нижче 1 — маховик розвертається: падіння оцінки → обмеження фінансування → скорочення резерву → новий спад капіталізації.

Негативний цикл — історія розмивання, особливо при падінні цін крипто — подвійний удар по оцінці й довірі.

Теоретично, якщо mNAV < 1, DAT може продати частину активів і викупити акції для балансу.

У бичачому ринку MicroStrategy (MSTR) мала премію понад 2× до балансової вартості BTC (mNAV ≈ 2,0) — інвестори платили і за резерв, і за ефективність капіталу. У ведмежому ринку mNAV впала нижче 1, але компанія зберегла BTC через реструктуризацію боргу.

Фінансування DAT залежить від маховика mNAV.

Премія mNAV — це барометр настрою й головний сигнал для інвесторів.

Якщо mNAV довго нижче 1, канали фінансування закриваються, дрібні DAT-оболонки втрачають життєздатність, і маховик обвалюється.

4. Трансформація DAT: від “холдингу” до “стейкінгу”

Bitcoin-DAT — пасивний холдинг, DAT на Ethereum використовують стейкінг і DeFi — частина капіталу переходить у on-chain. Це дозволяє не лише завершити цикл капіталу, а й отримати додатковий дохід через стейкінг і on-chain-операції, перетворюючи казначейські активи на продуктивний капітал.

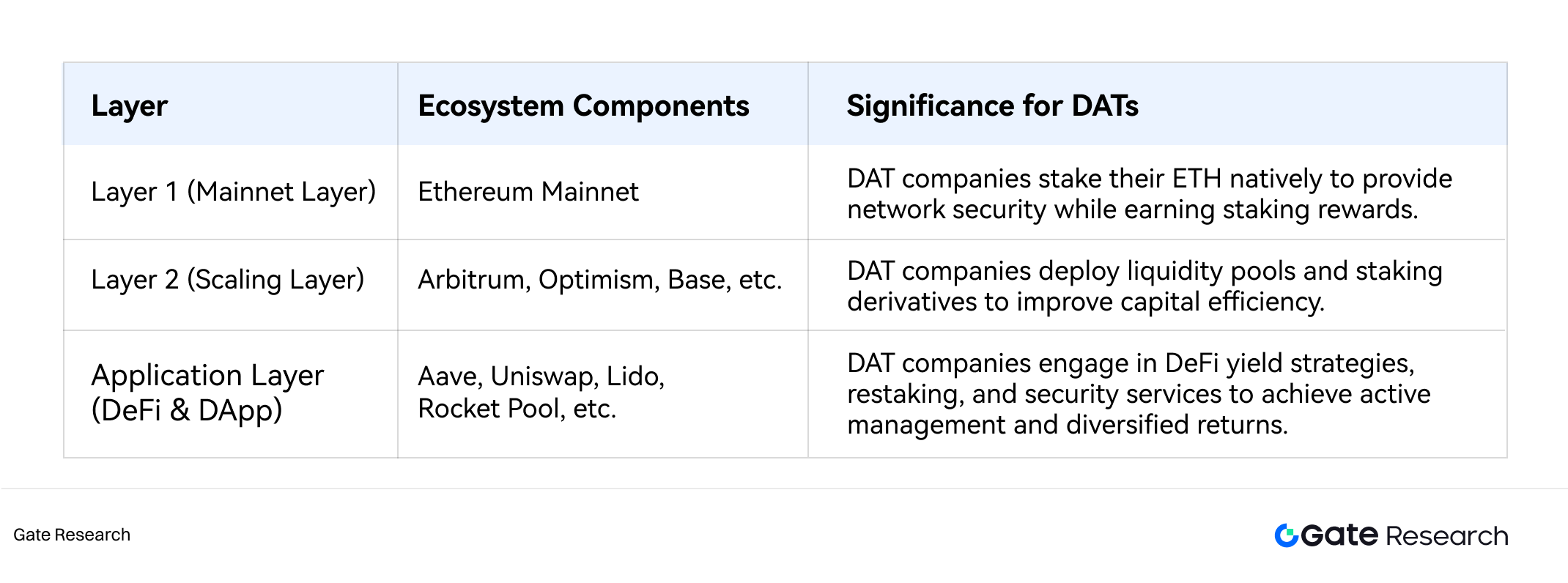

4.1 Ethereum — основа прибуткового DAT-моделю

Як блокчейн-операційна система для DApp, трирівнева архітектура Ethereum дає кілька рівнів для прибутковості та управління ризиком DAT. DAT-компанії діють головно на L1 і DeFi (L2 — для криптоорієнтованих структур і DAO). Виводячи резерви ETH on-chain, DAT генерують “on-chain yield” і роблять холдинг продуктивним активом.

Таблиця 1: Стратегії DAT на рівнях Ethereum

4.1.1 Від пасивного холдингу до стейкінгу з доходом

З нарощуванням інституційної участі в екосистемі Ethereum DAT-компанії стали активними учасниками і генераторами прибутку. Стейкінг — основний шлях входу, зазвичай двома способами:

- Управління вузлами валідаторів — блокування ETH для забезпечення мережі, ~2,5–3,0% річних. Складно, низька ліквідність, ризики слешингу.

- Протоколи ліквідного стейкінгу — делегування ETH стороннім протоколам, отримання “токенів-розписок”, як stETH від Lido. Наприклад, BTCS — Rocket Pool. Ліквідний стейкінг дає токени для торгівлі, дозволяє DAT генерувати дохід із гнучкістю.

Наприклад, казначейство з 1 млн ETH, 50% у стейкінгу, 3% річних при ETH $4 000 — $60 млн на рік.

4.1.2 DeFi: робимо Ethereum “працюючим” активом

Окрім стейкінгу, DAT можуть розміщати ETH чи похідні (stETH) у DeFi-протоколи для вторинного використання капіталу:

- Депозит stETH у кредитні протоколи (Aave) для процентів;

- Застава stETH для отримання стейблкоїнів, реінвестування;

- Надання ліквідності у пулах — торгові комісії.

Стратегії підвищують дохідність від стейкінгу (3%) до 5–10%, і дають інституційну ліквідність екосистемі Ethereum.

4.2 Solana — нова DAT-альтернатива з високою прибутковістю

Solana стала топ-екосистемою для розробників у 2024-му, DAT на Solana — зростаючий інституційний тренд. Причин три:

- Вища прибутковість: стейкінг Solana — 6–8%, більше, ніж Ethereum (~3%). Привабливо для DAT із фокусом на пасивний дохід і cash flow.

- Ріст екосистеми та інфраструктури: у II кварталі 2025 Solana — 8,9 млрд транзакцій, $3 млрд DEX-обсягу на добу, $1,1 млрд виручки — у 2,5 рази більше за Ethereum [9]. Висока пропускна здатність, низькі комісії, швидка фіналізація — ідеально для DAT з частими, дешевими on-chain-операціями.

- Швидке ринкове визнання: Cantor Fitzgerald — “Overweight” для DAT Solana, швидке розширення екосистеми [10]. Кілька PIPE і приватних раундів — Sharps, Pantera, Galaxy — $2,65 млрд DAT-ініціатива у серпні 2025 [11].

Окрім холдингу, DAT Solana беруть участь у валідаторах, інфраструктурі, екосистемних програмах. SOL Strategies (NASDAQ: STKE) збудувала казначейство Solana з нуля, отримуючи дохід через валідаторів.

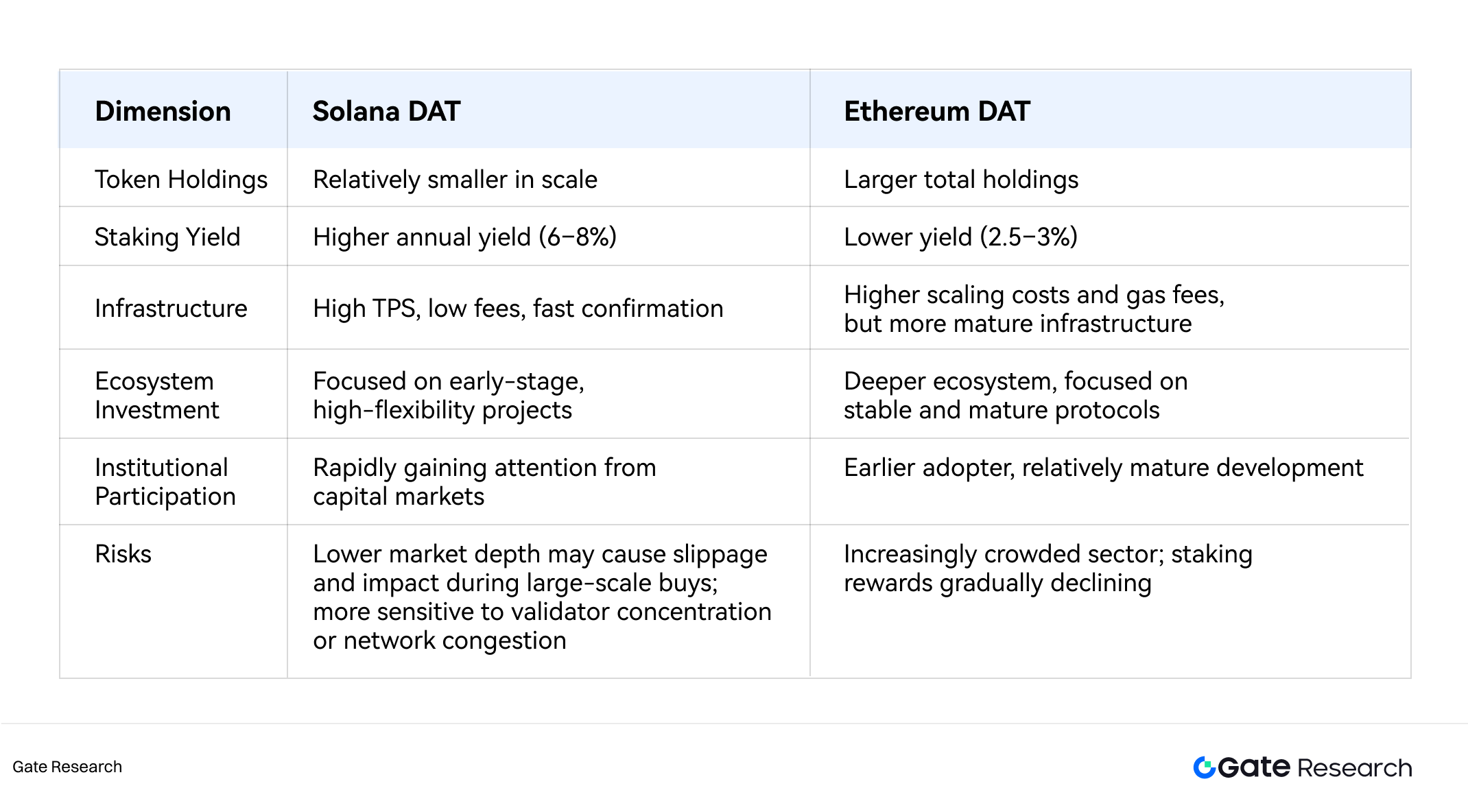

4.3 Ethereum vs. Solana DAT: порівняльні переваги

У середньо- і довгостроковій перспективі DAT Solana можуть стати одним із найшвидших сегментів DAT-ландшафту. За масштабом і зрілістю інституційного ринку лідирує Ethereum — DAT-екосистема більша й активніша в on-chain та DeFi.

Якщо Solana поліпшить стійкість мережі, безпеку інфраструктури та регуляторну ясність, вона може дорівнятися до Ethereum як DAT-платформа, особливо для компаній, що ставлять пріоритет на швидкість і низькі комісії.

Таблиця 2: Порівняльні переваги DAT Solana vs. Ethereum

5. Дискусія щодо життєздатності DAT-моделі

5.1 Еволюція і ризики логіки зростання DAT

Зростання DAT-компаній завжди базується не на класичному бізнес-прибутку, а на циклічному механізмі капітального мультиплікатора — холдинг і операції з криптоактивами для розширення ринкової капіталізації. Логіку зростання DAT можна звести до трьох складових:

- Наративне розширення: DAT “сек’юритизують” криптоактиви, дозволяючи традиційному капіталу отримати експозицію на криптобету через акції. Інвестори дають премію оцінки за холдинг цифрових активів.

- Оцінка активів: зростання ціни токена розширює баланс і підвищує mNAV, стимулюючи переоцінку ринку.

- Маховик фінансування: високі оцінки дозволяють емітувати нові акції для купівлі крипто. Великі резерви посилюють довіру й оцінку — самопідсилювальний цикл.

У бичачому ринку триада “наратив–активи–фінансування” дає швидке зростання і увагу інвесторів.

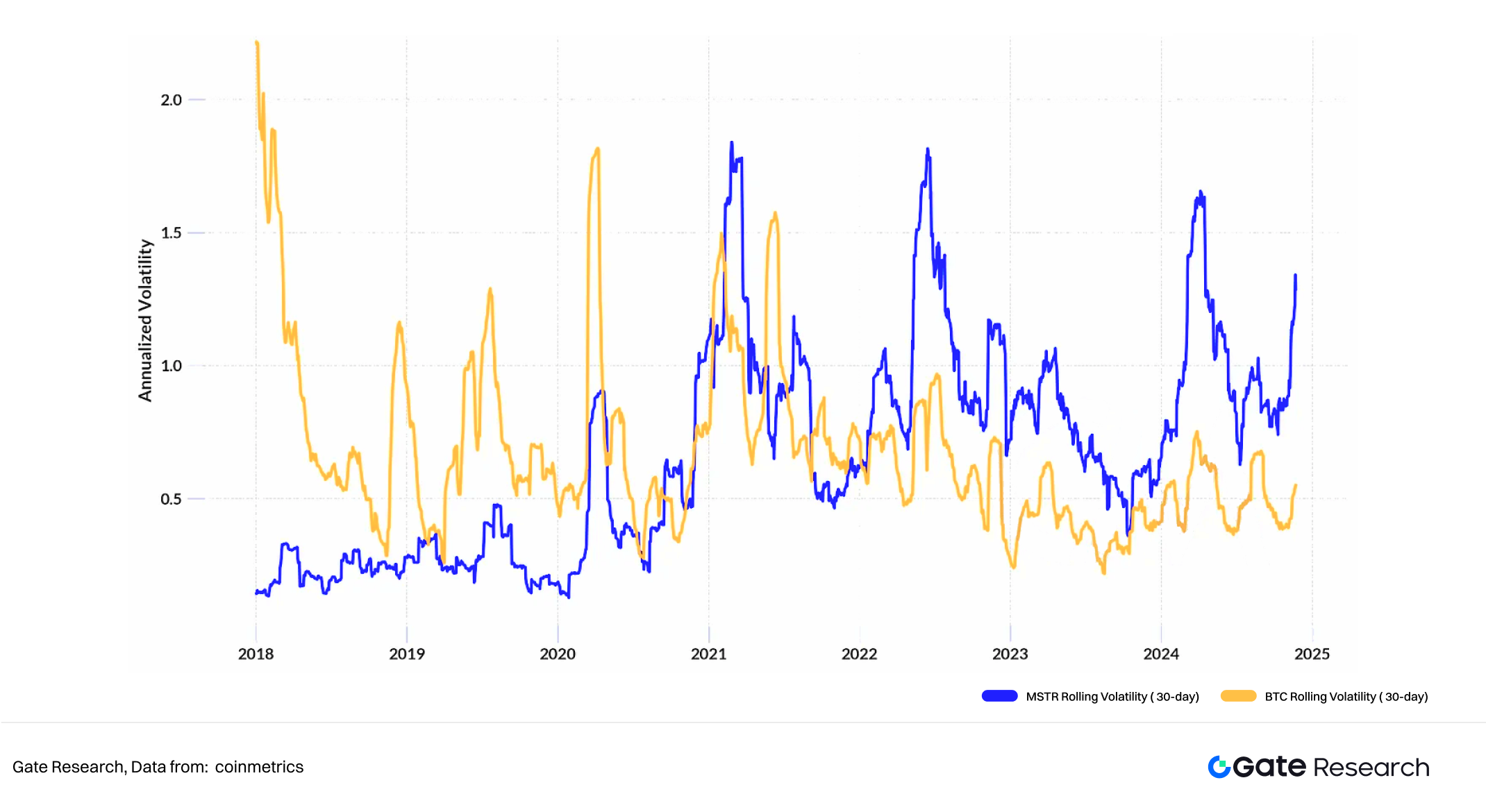

У 2025-му ринки почали переосмислювати життєздатність моделі. Strategy виросла з маргінальної компанії до важковаговика Nasdaq, але її стагнація після 2024-го породила сумніви у стійкості DAT. Критики кажуть: DAT — це підсилювач бичачого ринку, а в періоди спаду “вартість токенів на акцію” стає умовною. Біткоїн-максималізм Майкла Сейлора — відмова продавати резерв для підтримки експозиції — породжує питання щодо інтересів акціонерів.

Зі зростанням числа компаній, що наслідують Strategy, DAT-простір перенасичується. Дефіцитний наратив, який давав премію оцінки, слабшає, маржинальні прибутки падають.

Рис. 8: Волатильність акцій Strategy

Зростання екосистеми Ethereum запускає другу фазу DAT — активна участь у on-chain-казначействі. На відміну від Bitcoin-DAT, які просто тримають активи, DAT на Ethereum займаються стейкінгом, DeFi, ліквідністю — друга крива зростання через “доходифікацію активів”.

Втім, це створює ризики: чи не знизиться винагорода мережі через масовий інституційний стейкінг? Чи DAT розвивають екосистему, чи створюють нову бульбашку?

Життєздатність DAT залежить не лише від активу, а й від взаємодії компанії, екосистеми й ринку капіталу, а також корпоративних основ, структури фінансування й довіри інвесторів.

Аналіз — за двома вимірами: ендогенним (внутрішнє) і екзогенним (екосистема, ринок) — для системного розгляду викликів DAT.

5.2 П’ятифакторна модель життєздатності DAT

Ендогенний вимір — чи компанія має операційну та фінансову стійкість до циклів крипторинку.

Екзогенний — чи ринок і екосистема забезпечують стабільний прибуток і ліквідність для резерву.

Інтегруючи логіку оцінки “токенів на акцію + ціна активу + mNAV” та нові on-chain-моделі прибутку, модель життєздатності DAT охоплює п’ять напрямів:

Вартість активу, Операції з активом, Корпоративні основи, Регуляторна відповідність, Ліквідність інвесторів.

5.2.1 Фактор вартості активу

Основу DAT-моделі становить природа базового активу. Три ключових типи DAT:

1. Bitcoin-DAT:

Bitcoin — “цифрове золото”, дефіцит, стійкість до інфляції, інституційний і суверенний холдинг. Бездоходний актив, залежить від ціни. Bitcoin політизується — вартість впливає вибори, регуляція, політика.

2. Ethereum-DAT:

PoS-механізм дає прибутковість і зростання. Конкуренція Layer-1 — ризик зниження частки, технічна складність — додаткові ризики.

3. DAT Layer-1 (Solana):

Висока продуктивність, зростання екосистеми — привабливо для капіталу, орієнтованого на ріст. Вищі винагороди, потенціал екосистеми — високий прибуток, але і волатильність, і крихкість.

Підсумок:

Bitcoin — консенсус, циклічність;

Ethereum — баланс глибини й стабільності прибутку;

Solana — ріст і ризик.

Життєздатність DAT — це прийняття ринком, цінність use case, технологічна зрілість, мережеві ефекти, безпека і стабільність капіталізації.

5.2.2 Фактор операцій з активом

Зростання Ethereum і Solana трансформувало DAT з пасивних холдерів на активних on-chain-учасників. Життєздатність залежить від якості управління активами — стейкінг, DeFi, ліквідність — а не лише від факту холдингу.

Якщо ціни токенів стабільні чи помірно падають, за умови on-chain yield > вартості капіталу DAT може підтримувати життєздатність. Без yield — залежить від ціни активу.

Інституційна участь DAT — це ліквідність, активність, безпека мережі. DAT на Ethereum, що дають ліквідність у глибокі пули (Aave v3 ETH/stETH), отримують складний дохід і посилюють стійкість системи.

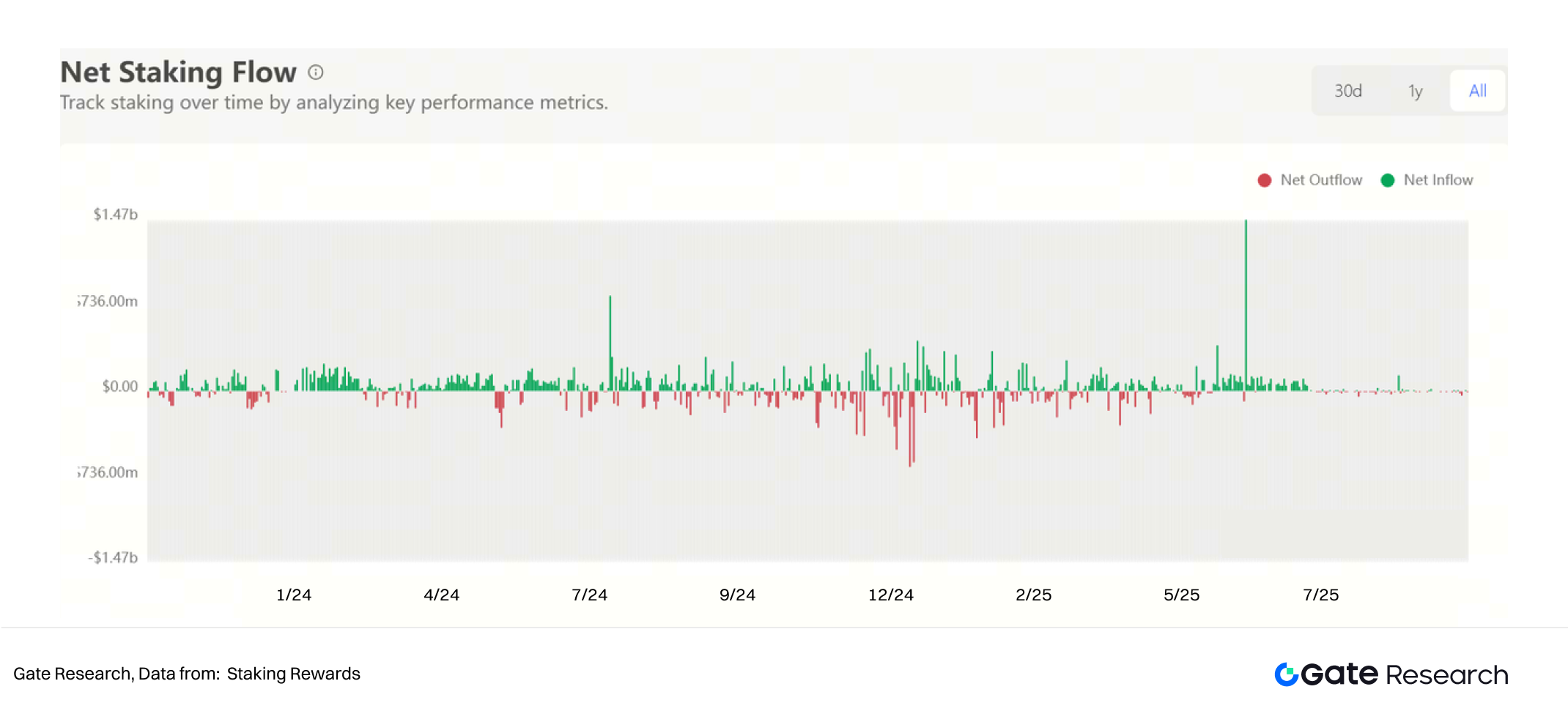

Рис. 9: Ліквідність стейкінгу Ethereum стабілізувалася з другої половини 2025

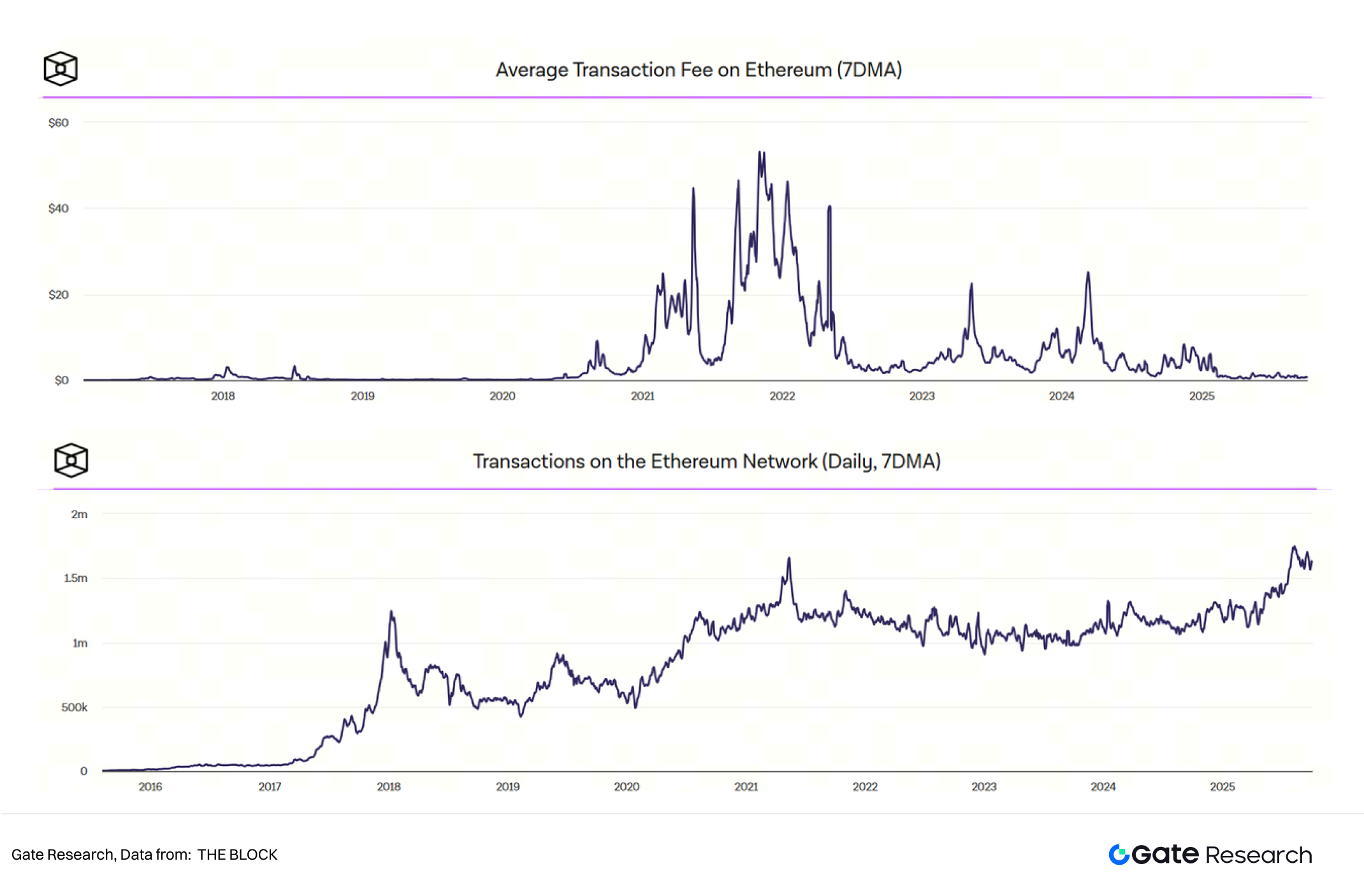

Рис. 10: Обсяг торгів ETH vs комісії за транзакції

Маховик:

- Blockspace ↑ → Дохід валідаторів ↑ → Безпека мережі ↑

- Ліквідність ↑ → Ризик протоколу ↓ → Утримання користувачів ↑

- On-chain прозорість ↑ → Довіра інституцій ↑ → Потік капіталу ↑

Ризики: левереджований стейкінг і концентрація інституцій можуть стискати yield і посилювати ефект дегевериджу. Стійкий DAT — це диверсифікація ризиків, мультиактивний портфель, ступеневий стейкінг або гібрид CeFi–DeFi yield-структур.

5.2.3 Фактор корпоративних основ

Життєздатність залежить від стійкості бізнесу та фінансової дисципліни. DAT-класифікація: Strong-Support та Weak-Support:

- Strong-Support DAT: Strategy зберігає традиційний cash flow-бізнес, що дає стабільність у спаді крипто. DAT Solana з доходом від стейкінгу — частковий хедж волатильності активу.

- Weak-Support DAT: DAT-оболонки/SPAC без доходу — залежать від емісії боргу/акцій. При стисканні ліквідності — дефолт.

Критерії:

- Чи є non-crypto cash flow?

- Чи покриваються проценти та витрати?

- Левередж і резерви?

Без цих основ DAT — крихка “оболонка оцінки”, що швидко руйнується у ведмежому ринку.

5.2.4 Фактор регуляторної відповідності

DAT як публічні компанії мають вимоги захисту інвесторів і розкриття, як класичні фірми — еволюція регулювання критично визначає життєздатність.

Оновлення FASB у 2024 — дозвіл оцінки криптовалют за справедливою вартістю — структурний зсув. DAT можуть показувати нереалізовані прибутки/збитки, підвищуючи прозорість, але й волатильність доходу.

У 2025 році стартувала консолідація DAT — Strive (NASDAQ: ASST) поглинула Semler Scientific (NASDAQ: SMLR) — перше злиття двох публічних Bitcoin-казначейств, сигнал переходу галузі від експансії до консолідації.

Регуляторний контроль зростає. 24 вересня 2025 SEC і FINRA розпочали розслідування щодо 200+ компаній, які оголосили про казначейство у крипто, через аномальні рухи цін. Просто оголосити про крипто-казначейство — не означає створити цінність. Некомплаєнтні чи спекулятивні DAT ризикують делістингом (крах Windtree Therapeutics на 90% і втрата комплаєнсу Nasdaq).

5.2.5 Фактор ліквідності інвесторів

Оцінка DAT залежить від ліквідності ринку й структури інвесторів.

Великі DAT — інституційний капітал через ETF, фонди; більшість — роздріб, що підвищує волатильність.

Наприклад, інституційна частка в Strategy — 58,84% (на 8 жовтня 2025), у дрібних DAT — Sharplink (13,75%), BTCS (3,48%) — переважно роздріб.

DAT з інституційною базою мають глибшу ліквідність, довший горизонт і менший ризик панічних продажів. DAT з роздрібною — схильні до синхронних емоційних розпродажів.

Життєздатність DAT-фінансування — це залучення довгострокових інституційних інвесторів (ETF, family offices, суверенні фонди).

З розвитком регуляції ліквідність DAT трансформується з емоційної у алокаційну, стабілізуючи волатильність ринку.

6. Висновок

Модель DAT — новий фронтир конвергенції крипторинку й традиційних фінансів, що проектує динаміку ринку капіталу на on-chain-активи.

У бичачих циклах DAT підсилюють зростання й настрої. Але у ведмежих циклах механізм може обернутися — фінансування стискається, активи знецінюються, і маховик переходить у негативний цикл.

Довгострокова життєздатність DAT — це п’ять опор:

- Якість базового активу: чи мають криптоактиви DAT реальну цінність і потенціал доходу.

- Операційна активність: чи DAT — пасивний холдер, чи активний оператор on-chain із cash flow.

- Корпоративні основи: чи є стабільний бізнес і регулярний дохід для хеджу волатильності.

- Регуляторна й облікова ясність: стандарти розкриття, облік і compliance визначають привабливість DAT для інституційних інвесторів.

- Структура інвесторської бази: концентрація, професіоналізм, ліквідність — реакція DAT на ринкові шоки.

У 2025-му понад 200 публічних компаній оголосили про крипто-казначейство на основі основних блокчейнів — BTC, ETH, SOL, BNB, TRX. Але капітал і оцінка концентруються у небагатьох лідерів, прискорюючи “winner-takes-most”.

Справжні переможці DAT-епохи — не спекулятивні “оболонки”, а лідери з ефективною алокацією капіталу, стабільним on-chain-доходом, прозорою корпоративною політикою. У кожній блокчейн-екосистемі сформується один-два довгострокових DAT-лідера.

DAT — на ранній, волатильній фазі фінансової інновації. Їхня цінність — не у спекуляції чи левереджі, а у потенціалі стати мостом між криптоекономікою і традиційним ринком капіталу.

Джерела

- [1] YouTube, https://www.youtube.com/watch?v=b0KU4cJgj6g

- [2] Cointelegraph, https://cointelegraph.com/news/worlds-biggest-business-intelligence-firm-buys-21k-btc-for-250m

- [3] Bloomberg, https://www.bloomberg.com/news/articles/2020-12-07/microstrategy-to-raise-400-million-to-buy-even-more-bitcoin

- [4] Bitcointreasuries.net, https://bitcointreasuries.net/

- [5] PR Newswire, https://www.prnewswire.com/news-releases/bitmine-immersion-now-holds-approximately-500-million-of-ethereum-to-advance-its-ethereum-treasury-strategy-302504282.html

- [6] Coingecko, https://www.coingecko.com/zh/treasuries/%E4%BB%A5%E5%A4%AA%E5%9D%8A/companies

- [7] CoinDesk, https://www.coindesk.com/business/2025/07/08/crypto-treasury-firm-reserveone-going-public-in-1b-spac-deal

- [8] NASDAQ, https://www.nasdaq.com/press-release/mega-matrix-announces-diversify-dat-strategy-basket-leading-stablecoins-and

- [9] AInvest, https://www.ainvest.com/news/solana-news-today-institutional-capital-shifts-public-companies-turn-solana-digital-treasury-standard-2508

- [10] Yellow, https://yellow.com/news/cantor-fitzgerald-sees-dollar250-million-potential-in-solana-treasury-companies

- [11] Coinrank, https://www.coinrank.io/crypto/2-65-billion-solana-dat-plan/

- [12] CoinDesk, https://www.coindesk.com/markets/2025/09/28/from-spacs-to-cash-flow-buys-how-dats-are-plotting-the-next-growth-phase

- [13] Yahoo!Finance, https://finance.yahoo.com/news/strive-semler-scientific-merge-stock-145427057.html

- [14] The Block, https://www.theblock.co/post/367721/nasdaq-to-delist-bnb-token-treasury-company-windtree-therapeutics-for-noncompliance

- [15] Cryptopolitan, https://www.cryptopolitan.com/sec-finra-probe-crypto-treasury-stock-spikes/

- [16] MarketBeat, https://www.marketbeat.com/stocks/NASDAQ/MSTR/institutional-ownership/

Gate Research

Gate Research — це комплексна платформа для досліджень у сфері блокчейну та криптовалют. Вона пропонує глибокий контент з технічного аналізу, ринкових трендів, галузевих досліджень, макроекономіки та регуляторної політики.

Відмова від відповідальності

Інвестування на криптовалютному ринку пов’язане з високими ризиками. Користувачам рекомендується проводити незалежні дослідження і повністю розуміти суть активів та продуктів перед прийняттям інвестиційних рішень. Gate.io не несе відповідальності за будь-які втрати чи збитки, спричинені такими інвестиціями.

Пов’язані статті

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Дослідження Gate: ціни на BTC та ETH перевіряють мінімуми; CME запускає фьючерси на SOL

Дослідження Gate: Щотижневі гарячі теми (24-28 лютого 2025 року)

Дослідження Gate: Хакери використовують THORChain для передачі 266 309 ETH, частка ринку агрегатора CoW наближається до 1inch

Дослідження Gate: Політичні турбулентності в Південній Кореї викликають волатильність на ринку, TRX зростає більше ніж на 70% протягом одного дня