Gate Research: фінансування впало на 49,5 %, індустрія входить у новий етап стабілізації та розмежування | Огляд Web3-фандрейзингу за серпень 2025 року

Резюме

- За даними Cryptorank станом на 16 вересня 2025 року, у серпні 2025 року сектор Web3 зафіксував 112 інвестиційних угод на загальну суму $2,05 млрд, що свідчить про суттєве скорочення обсягів порівняно з попередніми місяцями.

- У топ-10 фінансових угод саме традиційні ринкові механізми — IPO, конвертовані облігації та PIPE — стали основними інструментами фінансування. Фокус змістився на “ончейн-резервну активізацію”: низка публічних компаній інтегрувала токени публічних блокчейнів до фінансових стратегій.

- Ринок інвестицій характеризувався домінуванням CeFi, стійким розвитком інфраструктурних сервісів та загальним тиском на прикладний рівень. CeFi очолив фінансування з $1,3 млрд інвестицій, друге місце посіли блокчейн-інфраструктурні сервіси з $240 млн.

- Масштаб інвестицій зберігає тренд: більшість — дрібні та середні угоди, водночас основна концентрація — серед великих проєктів. Інвестиції фокусуються на етапі росту: частка угод у сегменті $3–20 млн становить 58,8%.

- З точки зору інвестиційних етапів, ринок зберігає високу ранньостадійну активність та стратегічне розміщення: Seed і Strategic раунди разом формують майже 70% усіх угод, що відображає інтерес до інновацій та екосистемної синергії. На відміну від липня, де переважали Series A, у серпні фокус фінансування змістився до Series B: хоча їхня частка серед угод — лише 9,3%, вони акумулювали 45,7% інвестицій, ставши головним “капітальним магнітом” місяця.

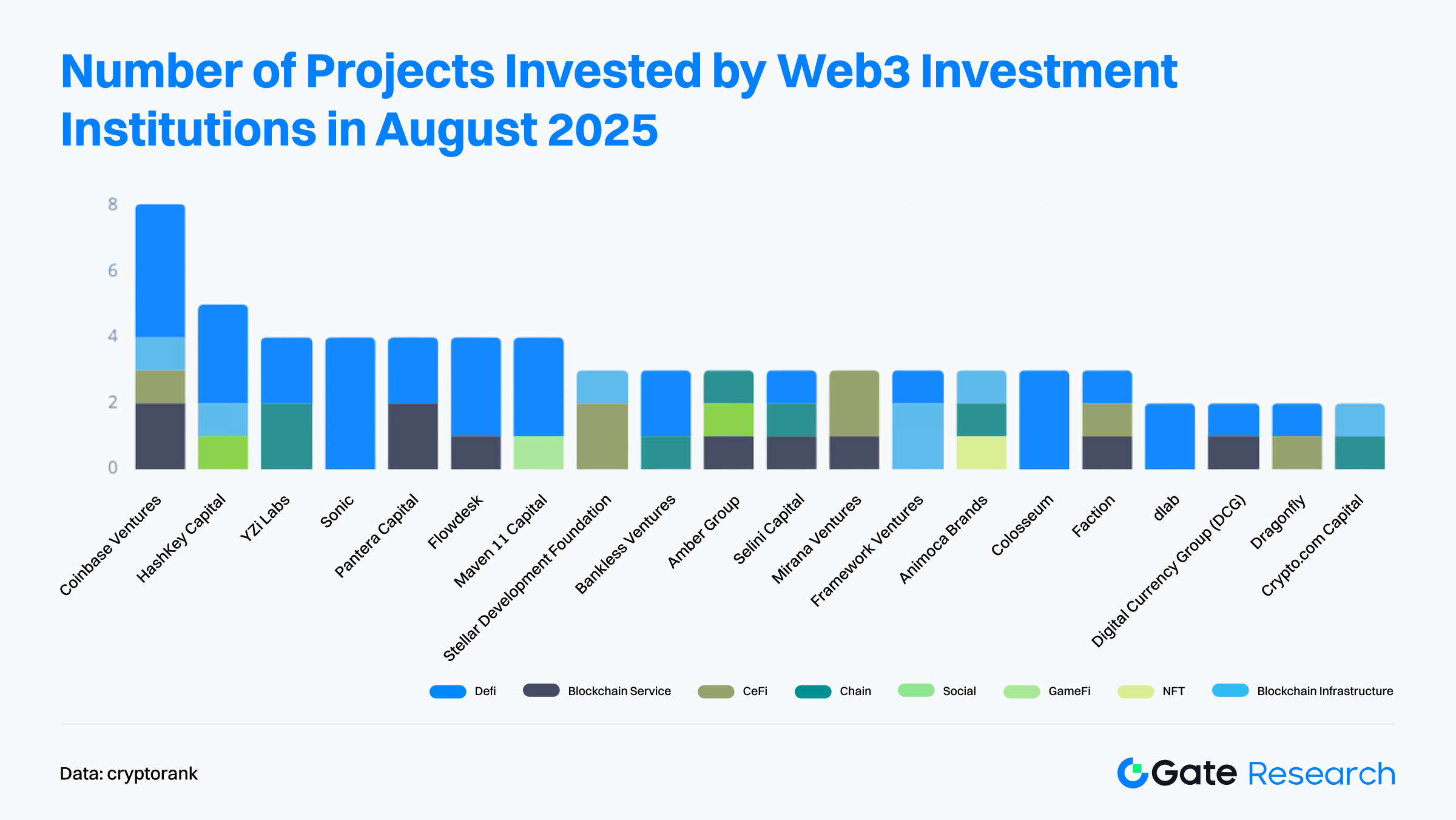

- На інституційному рівні найбільш активними інвесторами виступили топові венчурні фонди та галузевий капітал. Coinbase Ventures вийшов у лідери з 8 угодами — у сферах DeFi, блокчейн-інфраструктури та CeFi — та суттєво укріпив свою позицію у ключових вертикалях.

Огляд фінансування

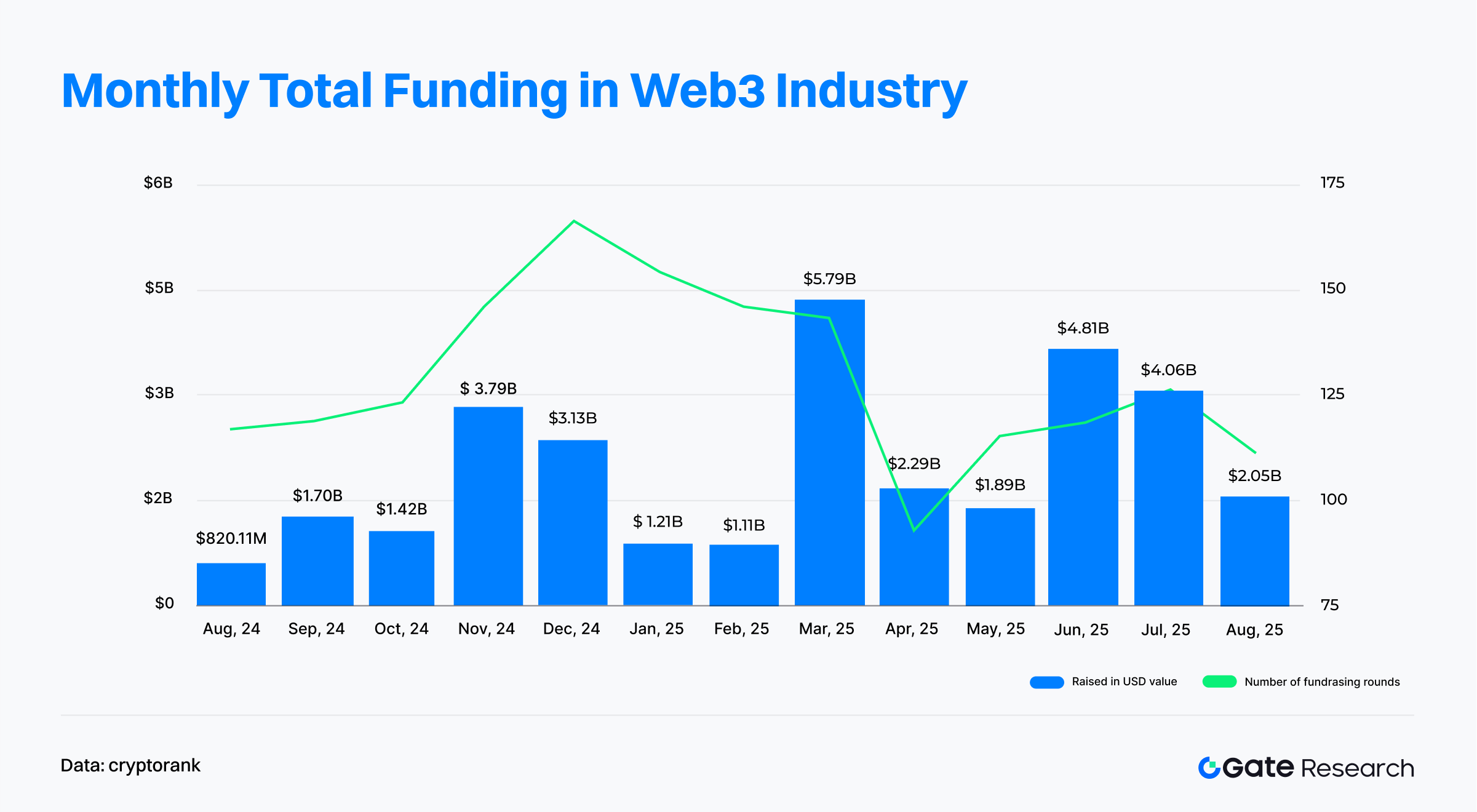

За даними Cryptorank станом на 16 вересня 2025 року, сектор Web3 у серпні 2025 року уклав 112 інвестиційних угод на загальну суму $2,05 млрд.【1】Через особливості статистики Cryptorank ці дані дещо різняться із загальною сумою розкритих угод (близько $4,51 млрд); для узгодженості у звіті використано саме дані дашборду.

Порівняно з липневими 126 угодами на $4,06 млрд, в серпні їх кількість скоротилася на 11,1% м/м, а сума фінансування впала на 49,5% м/м, практично вдвоє. За річною динамікою, фінансування Web3 стрімко зростало на початку 2025 року, досягнувши піку у березні ($5,79 млрд), що обумовлено розвитком регульованих фінансових послуг, експансією публічних компаній та глибшою інтеграцією з традиційними фінансами. Після березневого піку капітал швидко охолов: у квітні сума фінансування різко впала до $2,29 млрд разом із меншою кількістю раундів, що означає період очікування.

В середині року ринок частково відновився: у червні та липні суми піднялись до $4,81 млрд і $4,06 млрд. Низка публічних компаній залучала капітал через емісію акцій чи конвертованих облігацій для створення крипто-резервів, що підвищило кількість угод у липні до другого найвищого рівня за рік і спрямувало капітал на зрілі напрями та лідерів галузі. Проте серпень знову став періодом звуження: загальне фінансування скоротилося до $2,05 млрд. Кількість великих угод помітно зменшилась, лише IPO Bullish на $1,1 млрд стало найбільшим. Лише три угоди перевищили $500 млн. За підсумком, хоча обсяг фінансування впав, це все ще вище, ніж на початку року, що підтверджує збереження інтересу ринку — хоча стратегії розподілу капіталу істотно змінилися.

Підсумовуючи, ринок інвестицій Web3 у другій половині 2025 року проходить структурне коригування: капітал мігрує від “гучних великих ставок” до “стабільної диверсифікації”. Незважаючи на спад загальної суми фінансування, висока кількість угод підкреслює збереження довіри інвесторів, і сектор входить у фазу більш раціонального та сталого розвитку.

Попри загальне охолодження у серпні, топ-10 найбільших угод чітко окреслили структурні тренди. Найбільша угода — IPO Bullish на $1,1 млрд, що становить понад половину місячного фінансування і свідчить про високий попит на CeFi-платформи інституційного рівня серед інвесторів. Слідом — конвертована облігація TeraWulf на $850 млн для розширення майнінгової інфраструктури Bitcoin, що демонструє сталість інвестицій у енергетичні та обчислювальні активи.【2】

Серед стратегічно трансформованих публічних компаній Verb Technology ($558 млн PIPE, TON у резерві), SharpLink ($400 млн емісія акцій, ETH у резерві) і DeFi Development Corp. ($125 млн, SOL у резерві) разом залучили понад $1 млрд, що підкреслює тренд “казначейського використання криптоактивів”: класичні публічні компанії дедалі частіше інтегрують токени публічних блокчейнів у корпоративні резерви.

Інфраструктурні та прикладні проєкти також отримали значні інвестиції: Satsuma Technology залучила $218 млн через конвертовані облігації для розвитку сервісів індексації, Rail придбано Ripple за $200 млн (прискорення консолідації у платіжному секторі), Story Protocol отримала $82 млн для токенізації прав інтелектуальної власності. Інтерес до інноваційних технологій і Web3 також підтверджують IVIX ($60 млн Series B, AI+комплаєнс аналітика) та Rain ($58 млн Series B, емісія платіжних карток).

Загалом, у серпні простежується дві основні тенденції:

- Традиційні фінансові інструменти — IPO, конвертовані облігації, PIPE — стали основними каналами фінансування, і це свідчить про глибшу інтеграцію CeFi з класичними фінансами.

- “Ончейн-резерви” — гаряча тема місяця, публічні компанії інтегрують токени блокчейнів у корпоративні стратегії.

Попри суттєве зменшення інвестованих коштів, провідні проєкти змогли залучити багатомільйонні інвестиції, що свідчить про концентрацію капіталу навколо компаній із високим комплаєнсом, інфраструктурними властивостями та стабільними бізнес-моделями.

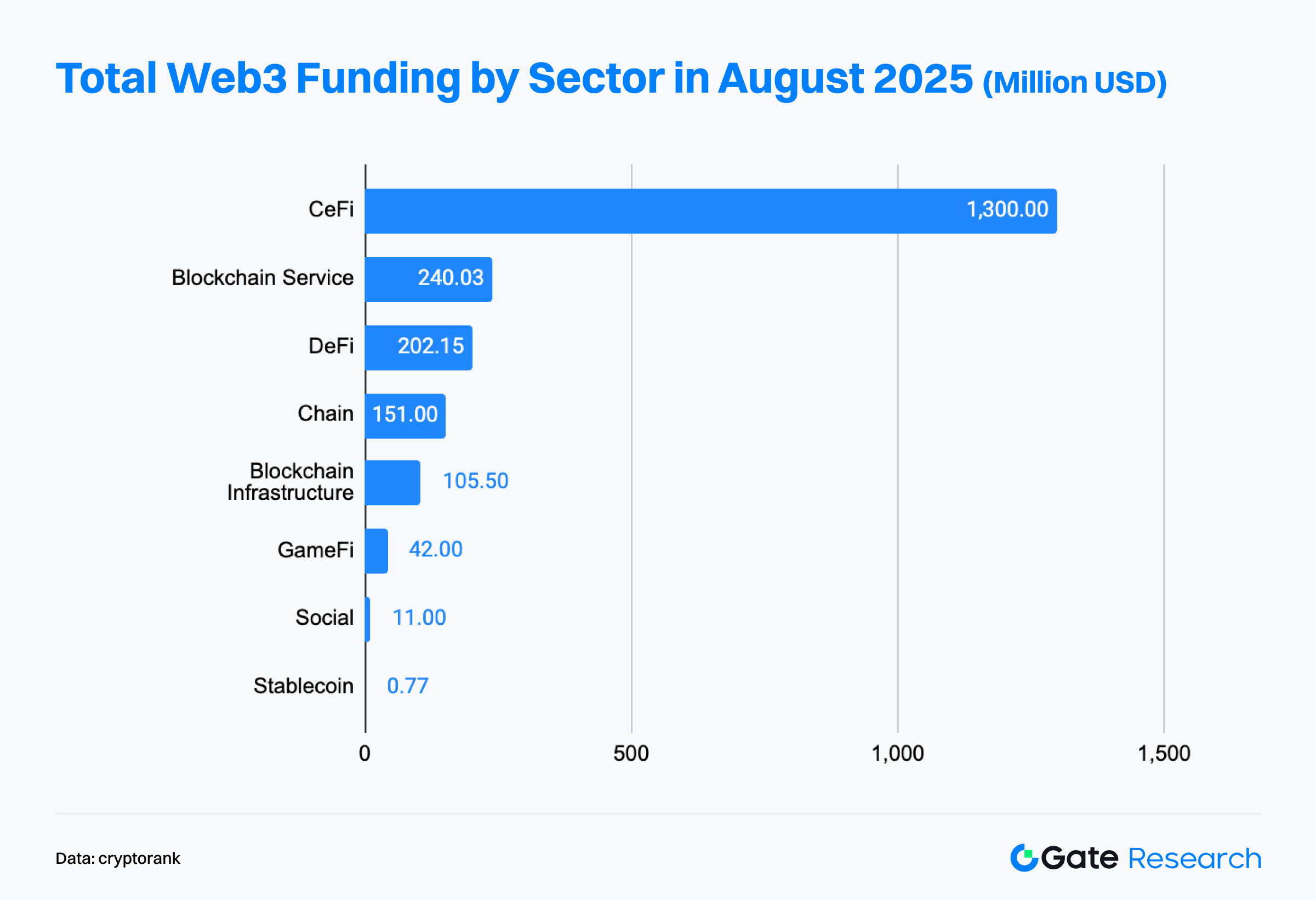

За даними Cryptorank Dashboard, ринок фінансування Web3 у серпні 2025 року окреслив чітку структуру: домінування CeFi, стійке зростання блокчейн-сервісів і тиск на прикладні напрями.

Централізовані фінанси (CeFi) отримали $1,3 млрд і понад 60% від загальної суми — завдяки IPO Bullish і численним емісіям акцій та конвертованого боргу публічних компаній. Ринок розглядає CeFi як основний шлюз інтеграції класичних фінансів і Web3, підкріплений високим рівнем комплаєнсу та масштабованості.

На другому місці — блокчейн-сервіси ($240 млн), які й надалі залишаються фундаментальною інфраструктурою і охоплюють нові сегменти — індексацію, AI-комплаєнс. Це доводить збереження оптимізму щодо технологічних платформ, що забезпечують базові рішення для бізнесу та розробників.

DeFi посідає третю позицію з $202 млн, утримуючи стійку популярність як ядра Web3-додатків. Chain ($151 млн) і Blockchain Infrastructure ($106 млн) підтримують стабільний обсяг інвестицій, що свідчить про ринкову віру в довгострокову цінність масштабування та інновацій на базовому рівні.

Натомість інвестиції у GameFi ($42 млн), Social ($11 млн) і Stablecoins (менше $1 млн) залишаються низькими, що підкреслює спад зацікавленості до прикладних і експериментальних сегментів. Інвестори стали уважнішими, фокусуються на високоякісних проєктах зі стійкими бізнес-моделями та визначеними стратегіями розвитку.

Загалом, структура інвестицій у серпні підтверджує магнітний ефект CeFi й довготривалу перевагу фундаментальних сервісів і ключових платформ. Прикладні напрями перебувають на етапі корекції, інвестори прискорюють відбір проєктів із реальною цінністю та довгостроковим потенціалом.

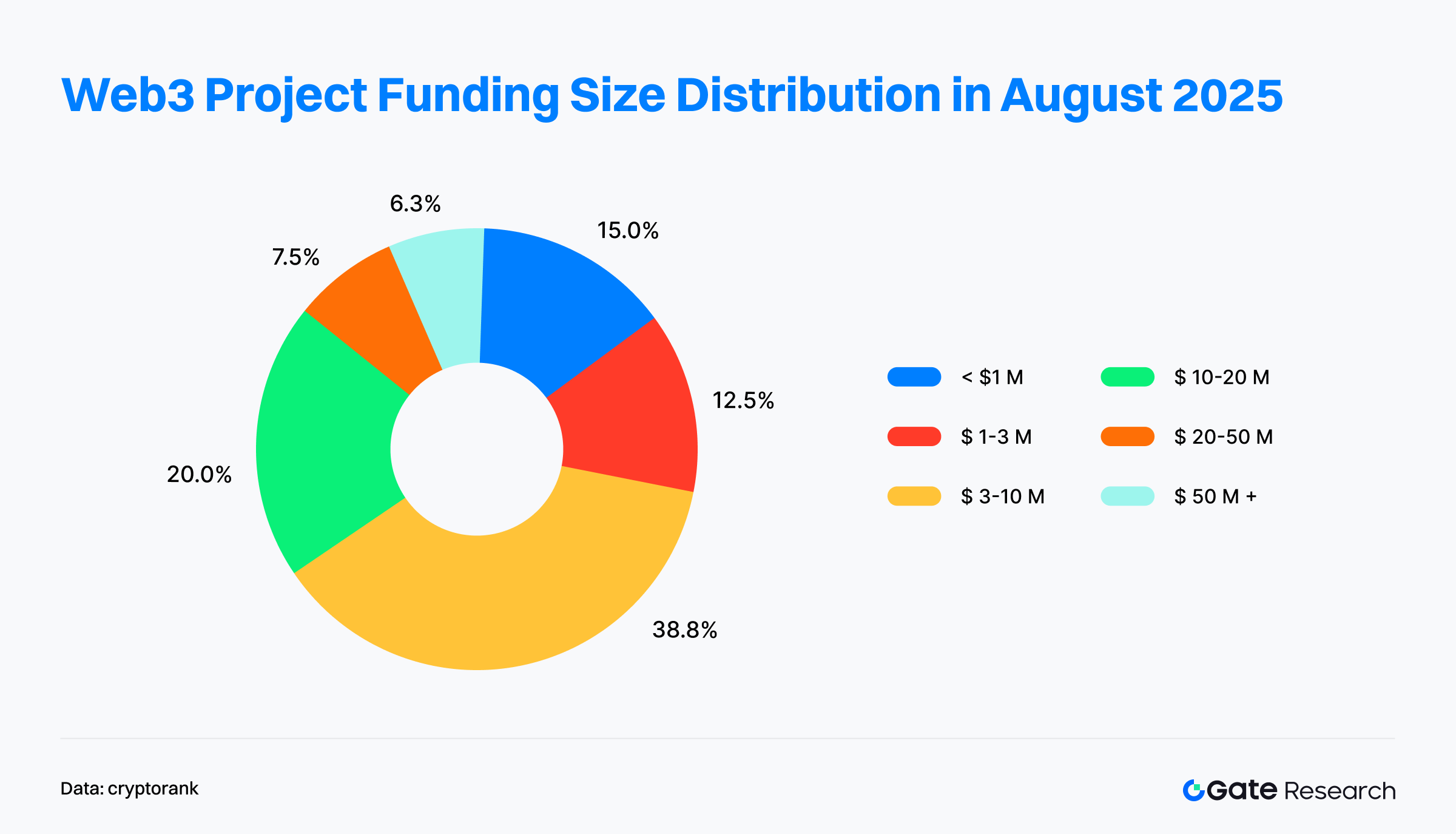

Згідно з даними про фінансові обсяги по 80 проєктах Web3 у серпні 2025 року, ринок дотримується моделі: основна маса — дрібні та середні раунди, великі угоди зосереджені у лідерів. Основний інвестиційний фокус — проєкти на етапі росту.

Найбільше угод укладено у сегменті $3 млн–$10 млн (38,8% загальної кількості), разом із діапазоном $10 млн–$20 млн їхня частка досягла 58,8%, що ілюструє ставку інвесторів на середньостадійні проєкти з перспективою розвитку.

Ранні раунди до $1 млн (15%) та $1 млн–$3 млн (12,5%) залишаються малочисельними, що свідчить про стриманість щодо проєктів-фундаментів без визначеної бізнес-моделі.

Угоди понад $50 млн становлять лише 6,3%, однак їхній розмір забезпечує домінування у загальному обсязі інвестицій — лідери індустрії зберігають потужний потенціал залучення капіталу.

Серпневі тенденції вказують на подвійний фокус: широка диверсифікація в середньостадійні проєкти для зниження ризиків із одночасною концентрацією великих інвестицій у декількох лідерів. Інвестиції Web3 переходять до формату “концентрація лідерів плюс довгий хвіст” — інвестори активніше оцінюють зрілість бізнес-моделей і життєздатність проєктів, ринкова конкуренція стає більш інтенсивною.

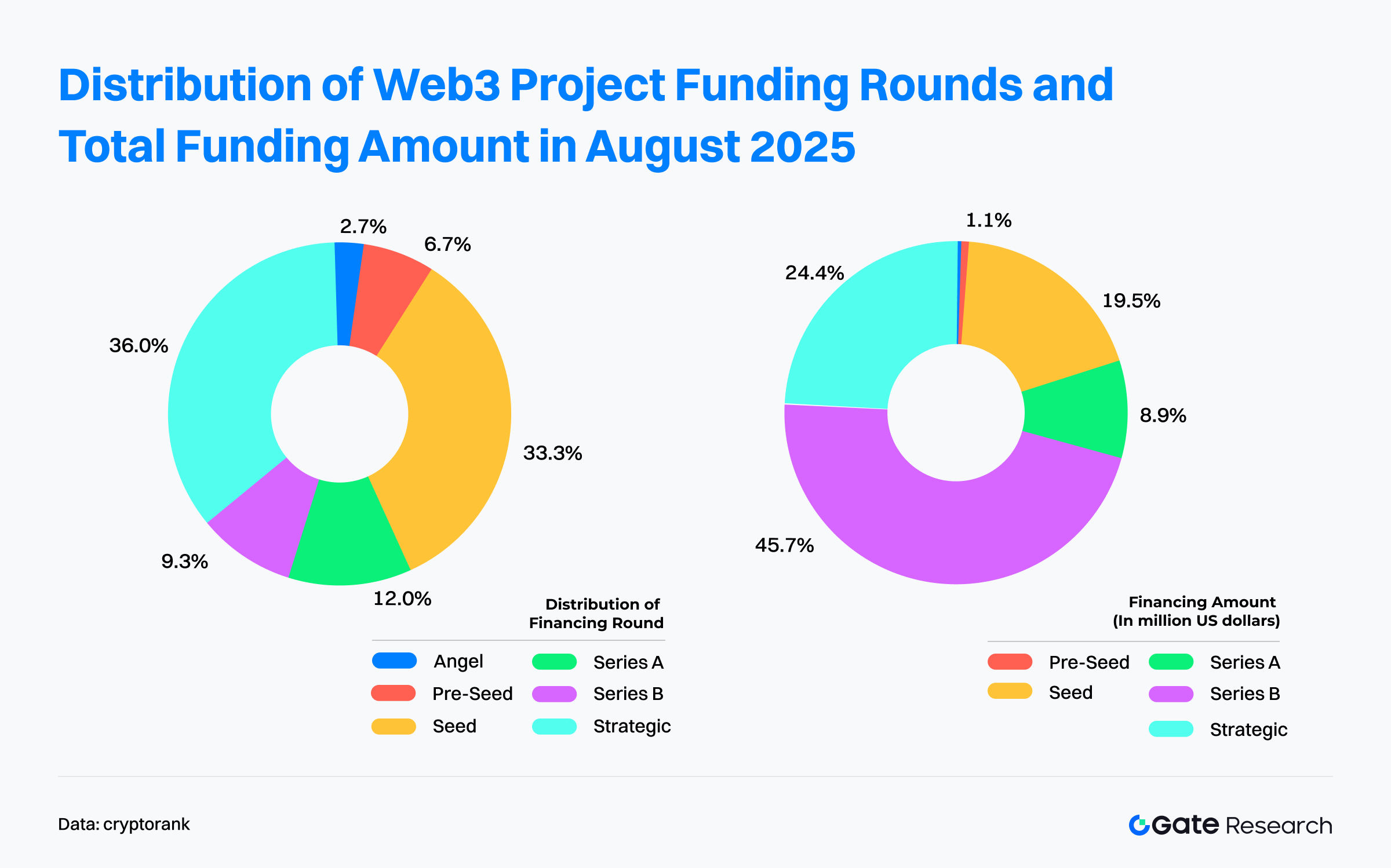

За даними про фінансування 73 Web3-проєктів у серпні 2025 року, ринок демонструє модель: ранні раунди переважають за кількістю, тоді як пізні — за обсягом залученого капіталу.

Ранні інвестиції лишаються активними, з виразним стратегічним акцентом: Seed і Strategic раунди складають майже 70% від загальної кількості — інвестори послідовно підтримують інноваційний потенціал і екосистемний розвиток. Angel та Pre-Seed займають менше 10%, що свідчить про обережність на старті проектів.

Зрілі проєкти — сильний магніт для капіталу: Series B займають лише 9,3% угод, проте акумулюють 45,7% усіх інвестицій, ставши лідером місяця. Це означає, що інвестори концентрують кошти у проєктах, які вже підтвердили життєздатність і масштабуються, роблячи більш точкові ставки. Для порівняння, Seed-раунди — найчисельніші, але утримують лише 19,5% фінансів, тобто ранній капітал розосереджений по дрібних раундах для “вилову проривних проєктів”.

Крім того, на відміну від липня, коли фокус був на Series A, у серпні ринок схиляється до Series B, тобто інвестиції переходять до зріліших проєктів. Окремі нерозкриті раунди прямо декларували витрати на придбання основних криптоактивів (ETH, SOL) як казначейських резервів. Такі структурні фінансування ще не враховуються у класичних статистиках, проте формують нову модель управління активами, що поєднує Web3 та традиційні фінанси, і вказують на майбутній зрілий та диверсифікований ринок.

За даними Cryptorank станом на 16 вересня 2025 року, найактивнішими інвесторами місяця виступили топові венчурні та галузеві фонди. Coinbase Ventures лідирує з 8 угодами, диверсифікуючи інвестиції у DeFi, блокчейн-інфраструктуру та CeFi — це відображає широту екосистемної стратегії. HashKey Capital має 5 угод, що фокусуються на блокчейн-сервісах та інфраструктурі на ринку Азії.

З точки зору секторів, основний акцент залишається на DeFi та інфраструктурі блокчейну — ці напрямки домінують у портфелях найактивніших інвесторів та підтверджують їхню довгострокову цінність і центральну роль у розвитку екосистеми. Тим часом YZI Labs, Amber Group, Animoca Brands проявили активність у напрямах Chain, Social та NFT, реалізуючи диференційовані стратегії — комбінуючи основні фінансові ставки із пошуком нових точок зростання користувачів.

Загалом, інвестиційний ландшафт серпня вирізняється подвійною моделлю: “лідери індустрії охоплюють основні треки, фонди середнього рівня — диференціюють ризики”. Перші зберігають вплив у DeFi, CeFi, інфраструктурі, другі шукають прориви у прикладних напрямах, адаптуючись до більш складних умов фінансування.

Виділений проєкт місяця

SuperGaming

Огляд: SuperGaming — індійська ігрова студія, що розробляє кросплатформенні, справедливі та соціально-орієнтовані Web3-ігри. Компанія використовує live-геймінг для залучення ключових гравців, формуючи сильну екосистему для геймерів і розробників.【3】

6 серпня SuperGaming завершила раунд Series B на $15 млн під лідерством Skycatcher і Steadview Capital. Поточна оцінка — $100 млн.【4】

Інвестори/Ангели: Skycatcher, Steadview Capital, A16z Speedrun, Bandai Namco 021 Fund, Neowiz, Polygon Ventures тощо.

Ключові особливості:

- Потужна IP-база та широка аудиторія: компанія випустила такі хіти, як MaskGun, Battle Stars, Silly Royale — загалом понад 200 млн завантажень. Флагманська гра Indus Battle Royale набрала понад 9 млн завантажень по світу після запуску, демонструючи високий попит.

- Власна технологічна платформа: SuperGaming створила SuperPlatform — хмарний бекенд для мультиплеєрних ігор. У партнерстві з Google Cloud платформа пропонує розробникам інструменти аналітики, матчмейкінгу, контролю прогресу, масштабування серверів та монетизації, підтверджуючи технічну експертизу.

- Комбінована стратегія Web2+Web3: компанія пропонує як традиційні, так і Web3-ігри (наприклад, Silly Royale), що дозволяє знижувати ризики Web3-інтеграції та готуватися до масового впровадження цифрових активів. Такий подвійний підхід відкриває нові ринкові можливості та допомагає управляти ризиками.

- Глобальна експансія та підтримка лідерів: сильна підтримка інвесторів дозволяє SuperGaming масштабуватися як провідна індійська студія. Одержане фінансування використовується для міжнародного запуску Indus Battle Royale (з акцентом на Латинську Америку) і розвитку технологічної платформи.

Multipli

Огляд: Multipli — протокол реального доходу, що відкриває ризик-кориговані прибуткові можливості для криптоактивів — Bitcoin, токенізованого золота, XRP та стейблкоїнів, які традиційно не генерують прибуток. Платформа використовує токенізацію реальних активів (RWA), щоб забезпечити дохідність для класичних безприбуткових активів — акцій, товарів — на блокчейні.【5】

28 серпня Multipli закрила раунд фінансування на $5 млн, загальний обсяг інвестицій — $21,5 млн. Кошти спрямовуються на розширення лінійки інституційних продуктів для таких активів, як Bitcoin і токенізоване золото.【6】

Інвестори: Pantera Capital, Sequoia Capital, Elevation Capital тощо.

Ключові особливості:

- Перехід DeFi до реальної прибутковості: Multipli переводить DeFi від інфляційних стимулів до інституційної, ризик-коригованої моделі реального доходу. API платформи забезпечує ліквідність у день звернення та прозорість, усуваючи довгі цикли викупу й складне онбординг, притаманні хедж-фондам, і дозволяє токенізованим стратегіям інтегруватися з DeFi-протоколами.

- Інституційні стратегії: Multipli пропонує дельта-нейтральні хедж-фондові стратегії (Nomura, Fasanara, Edge Capital), і завдяки токенізації ці стратегії стають доступними ширшому колу інвесторів.

- Швидке впровадження та висока прибутковість: кілька тижнів після запуску TVL Multipli наблизився до $95 млн, поточний рівень — понад $79 млн. Інвестори отримують 6% річних на Bitcoin і 10–15% на стейблкоїни, що значно переважає ринкові середні (менше 1%).

- Досвідчена команда та партнерства: компанія заснована ранніми учасниками Ethereum, колишніми топ-менеджерами Coinbase, PayPal, JPMorgan; Multipli співпрацює з провідними керуючими активами для токенізації перевірених фінансових стратегій (positive carry trades, basis arbitrage, liquidity management) у ліквідні й комплаєнтні продукти — незалежні від нетривалих стимулів чи майнінгу.

BOB

Огляд: BOB (Build on Bitcoin) — гібридна Layer-2-платформа, що поєднує безпеку Bitcoin з функціональністю смарт-контрактів Ethereum. Підтримує ключові елементи екосистеми Bitcoin — Ordinals, Lightning, Nostr — і розширює її можливості.【7】

7 серпня BOB завершила стратегічний раунд на $9,5 млн. Від грудня 2024 року компанія залучила загалом $21 млн інвестицій у кількох раундах.【8】

Інвестори: Castle Island Ventures, Ledger Cathay Capital, RockawayX, Asymmetric, Hypersphere, IOSG Ventures, Bankless Ventures, Sigil/Zeeprime, CMS, Daedalus, Amber Group, Sats Ventures та інші.

Ключові особливості:

- Гібридна архітектура BOB поєднує безпеку Bitcoin з логікою смарт-контрактів Ethereum, використовуючи Layer-2 технології для пришвидшення транзакцій, зниження комісій і EVM-сумісності, що розширює можливості розробників запускати DeFi-додатки на мережі Bitcoin.

- BOB інтегрує zero-knowledge (ZK) технології у Optimistic Rollup-грунтований ZK Rollup, скорочуючи витрати й підвищуючи ефективність. Мережа використовує PoW-модель і merged mining Bitcoin для забезпечення найвищого рівня безпеки, а в партнерстві з Fireblocks — інституційний рівень безпеки гаманців для інтеграції Bitcoin DeFi.

- BOB запровадила системи “Fusion Points” і “airdrop” для стимулювання користувацької активності, покращення ліквідності й розширення екосистеми.

- На тестнеті активовано нативні Bitcoin-DeFi функції, планується запуск trustless BTC-депозитів/виводів через BitVM. Після запуску mainnet розшириться роль Bitcoin у DeFi-системах.

HoneyCoin

Огляд: HoneyCoin — фінтех-платформа для управління фіатними й цифровими валютами через єдиний інтерфейс, підтримує мобільні платежі, банківські перекази, криптовалюти, забезпечуючи простоту міжнародних і локальних транзакцій.【9】

12 серпня HoneyCoin завершила раунд на $4,9 млн, лідер — Flourish Ventures. Кошти спрямовуються на масштабування, розширення продуктового портфеля та посилення управлінської команди.【10】

Інвестори/Ангели: Flourish Ventures, Visa Ventures, Lava, TLCom, Antler, Musha Ventures, 4DX Ventures, Stellar Development Foundation, Джеймс Во (Fire Eyes), Василь Шаповалов (співзасновник Lido) тощо.

Ключові особливості:

- HoneyCoin вирішує проблему неефективності глобальних фінансових розрахунків, особливо для бізнесу в країнах, що розвиваються. Платформа забезпечує підприємствам інструменти для збору коштів, управління казначейством, розрахунків і FX-операцій, дозволяючи здійснювати миттєвий або день-в-день кліринг, на відміну від традиційних 4–7 днів.

- Місячний обсяг транзакцій HoneyCoin перевищує $150 млн, обслуговує понад 350 корпоративних клієнтів і сотні тисяч користувачів. Додаток Peer виріс з кількох сотень доларів до понад $100 млн, засвідчуючи високий попит та масштабованість.

- HoneyCoin працює у понад 45 країнах/регіонах, має ліцензії та сертифікати (зокрема PCI-DSS Level 1) у 15 африканських юрисдикціях та основних ринках Європи і США. FXHub платформи підтримує торгівлю 49 валютами в реальному часі, оптимізуючи казначейські функції для CFO і фінансових команд. Партнерство із MoneyGram, UBA Bank, Stripe, а також впровадження продукту у швидкозростаючих компаніях — Cedar Money, TerraPay, Jiji.

Perle

Огляд: Perle — платформа для управління даними для тренування AI моделей, побудована за принципом залучення експертів у процес маркування даних та підтримує мультимодальні AI-моделі: текст, зображення, аудіо, відео.【11】

7 серпня Perle завершила seed-раунд на $9 млн під керівництвом Framework Ventures. Загальна сума фінансування — $17,5 млн.【12】

Інвестори: Framework Ventures тощо.

Ключові особливості:

- Perle не конкурує з розробниками моделей (OpenAI), а позиціонує себе як “постачальник енергії даних”. Платформа Perle Labs зосереджена на зборі якісного людського фідбеку, що підсилює тренування AI-моделей.

- Кожен фідбек записується у блокчейні із зазначенням джерела, автора та якості — це забезпечує прозорість і трасованість. Автори отримують токени чи ончейн-активи, перетворюючи створення даних на сталу економічну діяльність і вирішуючи проблему довіри та мотивації у класичній AI-індустрії.

- Perle Labs відкрита для всіх AI-команд, не пов’язана з конкретною екосистемою і підтримує різні сценарії використання AI. Платформа має інструменти для збору, контролю якості, оцінки й швидкої ітерації даних, а також підтримує RLHF (Reinforcement Learning with Human Feedback), покращуючи стійкість і безпеку моделей.

- Завдяки розподіленій мережі професійних аннотаторів для верифікації, блокчейн-реєстрації та мотиваційних механізмів, Perle знижує упередженість, підвищує точність моделей та формує інфраструктуру для людського фідбеку у тренуванні AI.

Висновки

У серпні 2025 року загальна сума інвестицій у Web3-індустрію становила $2,05 млрд у 112 угодах. Незважаючи на загальне скорочення обсягів, структурні зміни сфери демонструють перехід до зрілішої, більш раціональної фази: капітал більше не концентрується у “гіпованих мегаставках”, а розподіляється стабільно та диверсифіковано. CeFi підтвердила сильну абсорбцію капіталу, інфраструктурні й середньостадійні проєкти отримали стабільну підтримку, а прикладні проєкти зіштовхнулися із прискореним відбором.

З точки зору етапів фінансування, активність seed і стратегічних раундів підтверджує, що інновації та синергія екосистем залишаються ключовими сферами інтересу інвесторів, водночас домінування Series B свідчить про перетікання капіталу у ринково перевірені, зрілі проєкти. Проникнення традиційних фінансових інструментів (IPO, конвертовані облігації) та тренд інтеграції криптоактивів у корпоративні казначейства публічних компаній іще раз підкреслюють глибоку інтеграцію Web3 із класичними фінансовими ринками.

Ключові кейси фінансування додатково відображають цю траєкторію: SuperGaming демонструє потенціал міграції користувачів Web2 у блокчейн через комбіновану Web2+Web3 модель; Multipli просуває перехід DeFi до “реальної прибутковості” на основі інституційних стратегій; BOB розширює можливості Bitcoin через гібридну архітектуру та смарт-контракти; HoneyCoin і Perle підтверджують прикладну цінність Web3 для інклюзивних фінансів і навчальних даних AI.

Загалом, інвестиції місяця підтверджують перехід Web3 від фази спекуляцій — до практичного застосування, від концепції — до зрілості, започатковуючи стабільний, диверсифікований і сталий етап розвитку.

Джерела:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- SuperGaming, https://www.supergaming.com/

- Tech in Asia, https://www.techinasia.com/news/a16z-polygon-back-15m-series-b-for-indian-gaming-studio

- Multipli, https://multipli.fi/

- Chainwire, https://chainwire.org/2025/08/28/multipli-hits-21-5m-in-total-funding-as-it-expands-institutional-yield-for-crypto-rwa-assets/?mfk=HZ3EsEJFHaL5bDGEP6TtWHZFEYAnzfCtUK%2BvwySqTsMbN46poLI3yHvzsvDkS1D6wPhF7%2F0yBYKVKYkhLxdluzsJ9lHLqP9YH0dkxWz%2FAa3KKA%3D%3D

- BOB, https://www.gobob.xyz/

- X, https://x.com/build_on_bob/status/1953369142821830818

- HoneyCoin, https://honeycoin.app/

- HoneyCoin, https://blog.honeycoin.app/honeycoin-raises-49m

- Perle, https://www.perle.ai/

- The Block, https://www.theblock.co/post/366058/framework-ventures-leads-9-million-seed-round-for-web3-powered-ai-project-perle

Gate Research — це комплексна платформа досліджень блокчейну та криптовалют, яка пропонує глибоку аналітику: технічний аналіз, ринкові інсайти, галузеву аналітику, прогнозування трендів і макроекономічний аналіз.

Відмова від відповідальності

Інвестування у криптовалютні ринки супроводжується високими ризиками. Користувачам слід самостійно досліджувати ринок та повністю розуміти специфіку активів і продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи втрати, що виникають унаслідок таких рішень.

Поділіться

Пов’язані статті

Посібник з Департаменту ефективності державного управління (DOGE)

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

USDC та майбутнє долара

Вплив розблокування токенів на ціни