Gate Ventures: Щотижневий огляд крипторинку (08 вересня 2025 року)

TL;DR

- У серпні кількість робочих місць поза сільським господарством зросла лише на 22 000, а рівень безробіття становить 4,3%. Це посилило занепокоєння щодо послаблення ринку праці та суттєво збільшило ймовірність зниження базової ставки Федеральної резервної системи США.

- Цього тижня очікуються ключові економічні дані: індекси споживчих і виробничих цін США (CPI, PPI), індекс настроїв Університету Мічигану та щомісячний бюджетний звіт.

- Американські ETF на BTC (-160 млн дол. США) і ETH (-447 млн дол. США) продемонстрували значний відтік у п’ятницю. ETH зафіксував рекордний тижневий відтік -788 млн дол. США, хоча приплив валідаторів короткочасно перевищив їх кількість виходів.

- Лідерами відновлення топ-30 криптоактивів стали ENA (+20,9%) завдяки PIPE-раунду StablecoinX на 530 млн дол. США (~15% поглинання оборотної пропозиції), HYPE (+10,3%) — на тлі пропозицій щодо стейблкоїна USDH (Paxos, Frax, Agora) і подачі SEC S4 від Hyperliquid Strategies.

- Нові лістинги: WLFI з 1 вересня (понад $0,30 → мінімум $0,16) на фоні блокування гаманців, пов’язаних із Джастіном Саном.

- OpenLedger — EVM-блокчейн із фокусом на AI — дебютував через Binance HODLer airdrop, підтримка: Polychain, Borderless, HashKey.

- Ondo Finance запустила понад 100 токенізованих американських акцій й ETF для розширення доступу до RWA.

- Fireblocks Network презентувала корпоративну стейблкоїн-мережу платежів для ринку із потенціалом у трильйони доларів.

- StablecoinX залучила 530 млн дол. США PIPE-фінансування для розширення ENA-казначейства.

Макроогляд

У серпні кількість робочих місць поза сільським господарством зросла лише на 22 000, рівень безробіття — 4,3%. Це підкреслює слабкість ринку праці й стимулює очікування зниження ставки ФРС.

Кількість робочих місць поза сільським господарством зросла лише на 22 000, а безробіття піднялося до 4,3%. Переглянуті дані за червень вперше з 2020 року мають негативне значення. Такі показники посилили сумніви у стані ринку праці та різко підвищили ймовірність розвороту політики ФРС. Інвестори вже заклали у ціни зниження на 25 базисних пунктів у вересні та чекають ще три зниження ставки цього року. Окремі експерти допускають навіть рідкісне зниження на 50 базисних пунктів для протидії слабкому ринку праці. У виступі в Джексон-Хоулі Пауелл зазначив, що баланс ризиків змістився у бік безробіття, а глава ФРС Нью-Йорка Джон Вільямс підтвердив, що з часом зниження ставок стане доцільним.

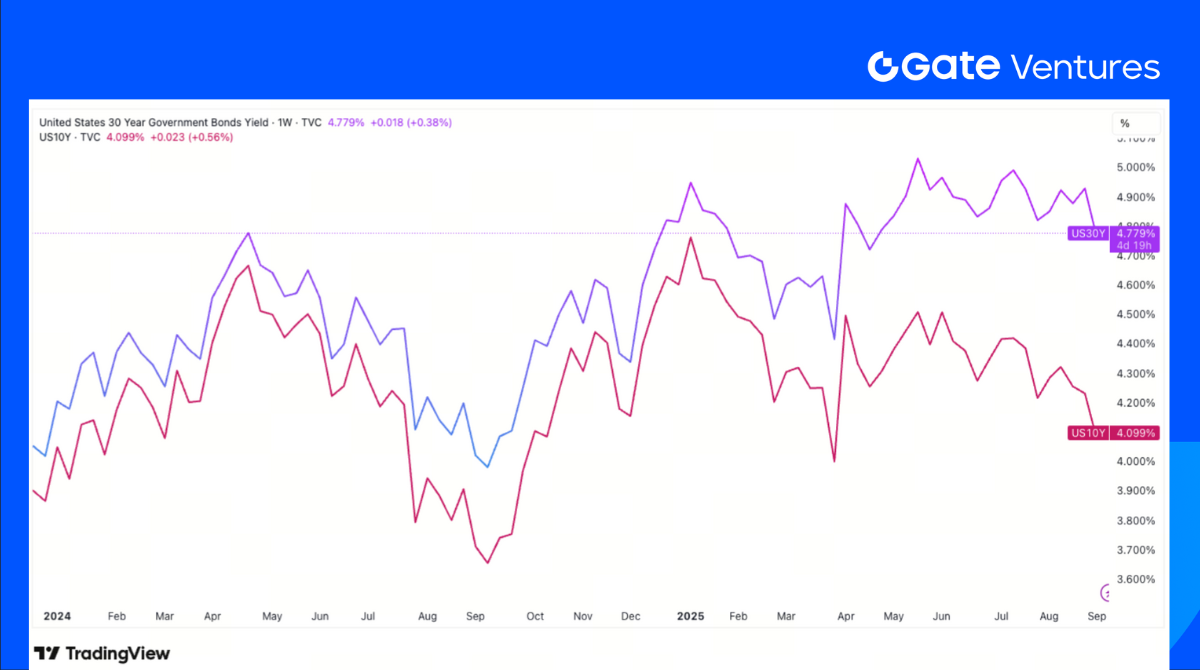

Натомість структура ставок по кривій дохідності ринку не узгоджується. Короткі ставки різко знизилися, але 30-річна казначейська облігація залишається дороговартісною. Дохідність 10-річних паперів наближається до 4%, а 30-річні — стабільно високі, що демонструє недовіру до довгострокового зниження інфляції. Такий розрив сигналізує: ринок очікує зниження ставки ФРС, але не прогнозує відповідного падіння інфляції. Окремі чиновники ФРС застерігають, що тарифні заходи можуть знову розігнати інфляцію, яка наразі перевищує ціль у 2% і може зрости ще більше.

Після серпневого звіту з ринку праці, останні ключові економічні дані США перед вересневою сесією FOMC — CPI та PPI за серпень. CPI і PPI публікуються у четвер і середу, попередній сентимент від Університету Мічигану — у п’ятницю. (1, 2)

Дохідності 30-річних і 10-річних казначейських облігацій США

DXY

Оскільки кількість нових робочих місць у серпні становила лише 22 тис. — суттєво менше за консенсус 75 тис., долар США різко відступив щодо основних валют, підтвердивши слабкість ринку праці й майже гарантувавши зниження ставки ФРС. (3)

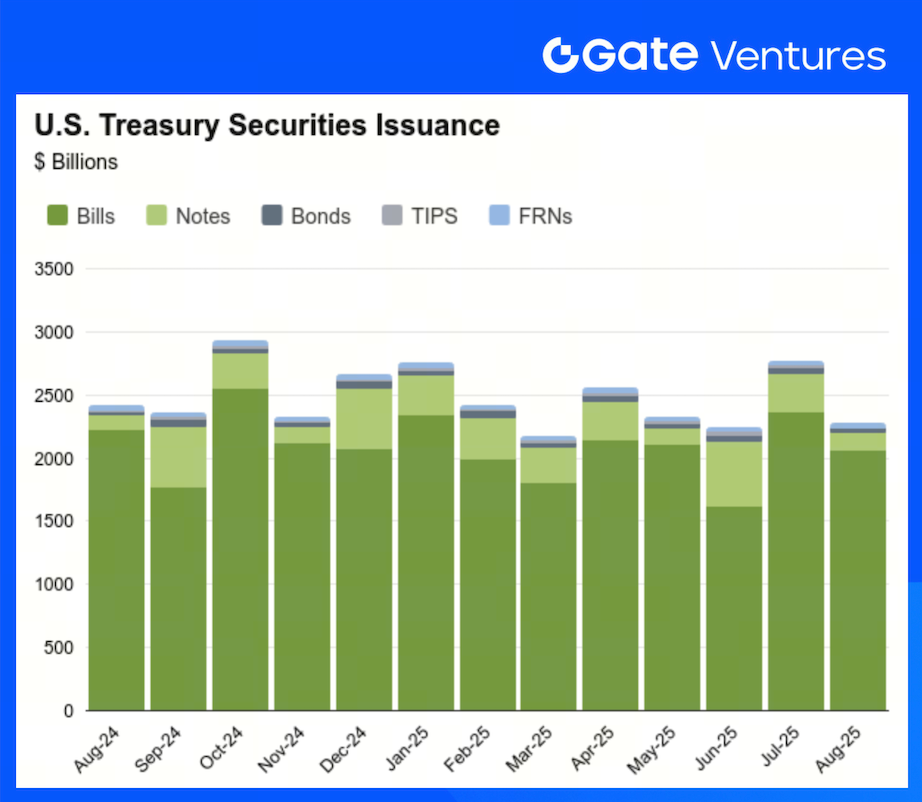

Емісія казначейських цінних паперів США

Нова статистика емісії за серпень демонструє: після масштабного випуску боргових паперів у липні, у серпні Казначейство уповільнило темпи — обсяги нот, облігацій та інших інструментів залишились стабільними. (4)

Золото

Ціни на золото минулого тижня досягли нових максимумів, адже слабкі економічні показники зайнятості у США підживили ставки на зниження відсоткової ставки. Ринок очікував суттєве зростання ще до виходу даних, і ралі золота тривало весь тиждень. (5)

Огляд ринку криптовалют

1. Основні активи

Ціна BTC

Ціна ETH

ETH/BTC Ratio

У п’ятницю (05.09) ETF на Bitcoin і Ethereum у США зареєстрували суттєвий відтік: BTC — мінус 160,18 млн дол. США, ETH — минус 446,71 млн дол. США. За тиждень американські ETF на ETH зафіксували найбільший однотижневий відтік — загалом мінус 787,74 млн дол. США.

У цей час динаміка валідаторів Ethereum демонструє зрушення: вперше приблизно за 20 днів кількість нових валідаторів перевищила кількість виходів (05.09: 959 тис. проти 821 тис.). Оскільки офіційний вихід займає близько двох тижнів, ETH зберігає тиск продажу з боку великих валідаторів, що виходять, у короткостроковій перспективі.

Попри ці потоки, відносні метрики, такі як співвідношення ETH/BTC та SOL/ETH, залишаються стабільними, що свідчить про консолідацію ринку та відсутність рішучого зсуву у перевагах розподілення активів.

2. Загальна ринкова капіталізація

Загальна капіталізація ринку криптовалют

Загальна капіталізація ринку криптовалют без BTC та ETH

Загальна капіталізація ринку криптовалют без топ-10

Загальна капіталізація ринку криптовалют тримається біля $3,79 трлн. Капіталізація без BTC і ETH — стабільна, близько $1,06 трлн. Альткоїн-сегмент за тиждень майже не змінився.

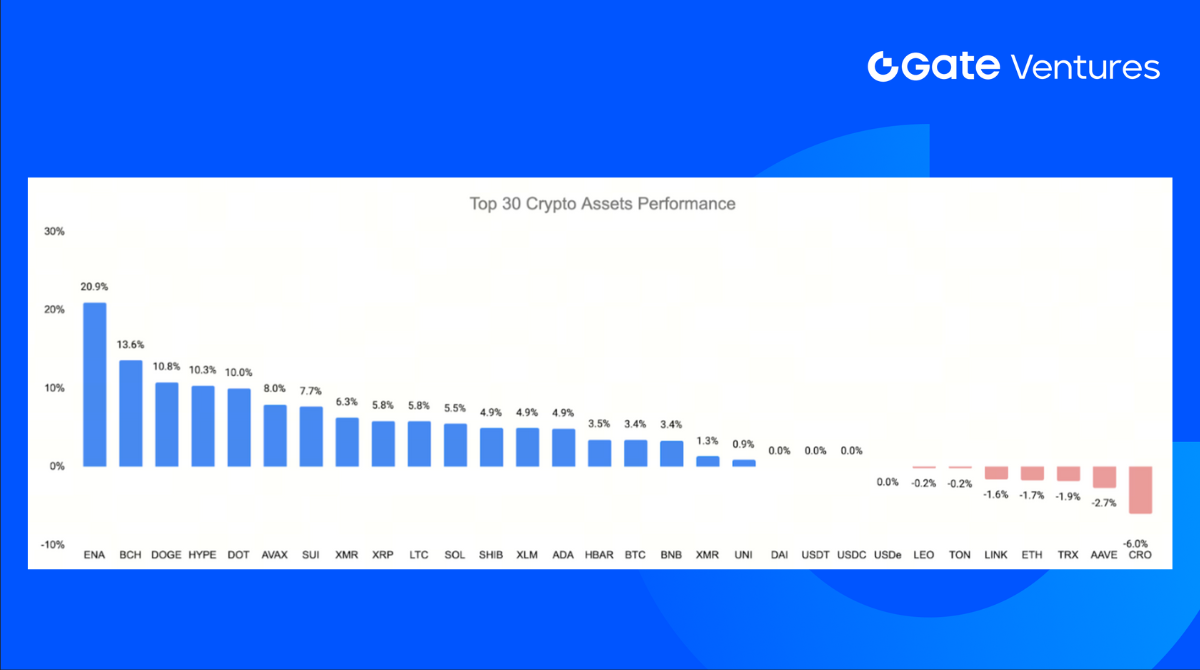

3. Динаміка топ-30 криптоактивів

Джерело: Coinmarketcap і Gate Ventures, станом на 01 вересня 2025 року

Топ-30 криптовалют демонструють ознаки відновлення після падіння минулого тижня, лідер — ENA із зростанням на 20,9%.

Зростання обумовлено новиною, що StablecoinX залучила ще 530 млн дол. США PIPE-фінансування, що загалом підвищило акумульований обсяг до ~$895 млн для ENA. Кошти підуть на викуп токенів у дочірньої компанії Ethena Foundation, яка планує зробити buyback на ~$310 млн протягом 6–8 тижнів. Разом із попередньою PIPE-активністю це близько 15% циркулюючої пропозиції ENA — дефіцит та зміцнення зв’язку між StablecoinX і Foundation.

Крім того, HYPE зріс на 10,3% за тиждень, здебільшого на новині про запуск стейблкоїна USDH від Hyperliquid; права на емісію ще на розгляді валідаторів.

Учасники конкурсу пропонують різні стратегії: Paxos — модель під казначейське забезпечення і 95% доходу резерву на buyback HYPE; Frax — концепція без комісії, 100% доходу користувачам, багатоланцюгове погашення; Agora — інституційний дизайн із State Street як кастодіаном, VanEck — менеджером, $10 млн стартової ліквідності, 100% чистого прибутку йде на розвиток HYPE та екосистеми.

Ще одним чинником стала подача Hyperliquid Strategies реєстрації SEC S-4 — офіційний старт руху до публічного статусу крипто-казначейської компанії із значними активами HYPE і коштів. Документи забезпечують прозорість перед лістингом на Nasdaq.

4. Нові токени

WLFI стартував 01 вересня — відкрився вище $0,30, впав на ~12% до $0,246 наприкінці першого дня. Падіння продовжилось, досягнувши мінімуму ~$0,16 на 04 вересня. Ончейн дані пізніше ідентифікували транзакції, пов’язані з Джастіном Саном: близько $9–10 млн WLFI переведено на централізовані біржі HTX, що спричинило звинувачення у продажу. У відповідь команда WLFI заблокувала і заморозила відповідні гаманці.

OpenLedger (токен: $OPEN) — AI-фокусований EVM-блокчейн для монетизації даних, моделей і AI-агентів, став останнім проектом Binance HODLer Airdrop, розподілено 10 млн токенів (1% емісії) серед стейкерів BNB, ще 15 млн буде розблоковано через півроку. Ключові інвестори — Polychain Capital, Borderless Capital, HashKey Capital.

Ключові акценти крипторинку

1. Ondo Finance запускає понад 100 токенізованих американських акцій і ETF для розширення доступу до RWA

Ondo Finance і Ondo Foundation презентували Ondo Global Markets — ончейн-доступ до понад 100 токенізованих акцій і ETF США на Ethereum (BNB Chain і Solana — у планах). Платформа працює для кваліфікованих інвесторів з Азії, Європи, Африки й Латинської Америки, до кінця року планується розширення до понад 1 000 активів. Продукт усуває недоліки ліквідності і трансфера попередніх пропозицій токенізованих акцій.

Користувачі Ondo можуть емітувати та викуповувати токенізовані цінні папери 24/5, а P2P-перекази — 24/7. Активи забезпечені акціями й ETF у брокерів, зареєстрованих у США, що дає експозицію на економічний результат, наприклад, акцій Apple і Tesla. Ondo співпрацює з Block Street (уніфікований шар ліквідності, бекапи: Point72, Jane Street), щоб додати кредитування, шорти й хеджування токенізованих акцій. Конкуренти — Kraken xStocks, Robinhood EU Onchain Equities. McKinsey оцінює ринок токенізованих активів у $2 трлн до 2030 року (без стейблкоїнів). Масштабування токенізованих цінних паперів від Ondo — крок до об'єднання класичних ринків і DeFi. (6)

2. Fireblocks Network презентує корпоративну стейблкоїн-мережу платежів для ринку з потенціалом у трильйони доларів

Fireblocks запустила корпоративну стейблкоїн-мережу платежів для крипто- і фінансових компаній, що дає змогу переміщувати USD-пеговані токени й будувати продукти навколо них. Вже долучено понад 40 організацій — серед них Circle, Bridge, Zerohash, Yellow Card. Мережа надає єдині API та робочі процеси для безпечних і комплаєнсних трансферів між провайдерами, блокчейнами й фіатними шлюзами. CEO Michael Shaulov позиціонує Fireblocks як «каркас для платежів у стейблкоїнах» — інституції можуть масштабувати продукти відповідно до ринку трильйонів доларів. Посилений інтерес як з боку крипто-компаній, так і банків (Bank of America також вивчає емісію USD-пегованих токенів).

Fireblocks, остання оцінка — $8 млрд після залучення $550 млн у 2022 році, серед інвесторів Sequoia Capital, Coatue, Ribbit, BNY Mellon, Paradigm, SCB10x. Fireblocks — проміжний рівень для впровадження стейблкоїнів, таргетування доходу на інфраструктурі глобальних стейблкоїн-платежів. (7)

3. StablecoinX залучає 530 млн дол. США PIPE-фінансування для розширення ENA-казначейства

StablecoinX, казначейська компанія, пов’язана з Ethena, залучила 530 млн дол. США PIPE-фінансування. Серед інвесторів — YZi Labs, Brevan Howard, Susquehanna Crypto, IMC Trading та інші. Створено Стратегічну консультативну раду під головуванням Rob Hadick (Dragonfly GP) — для узгодження, управління та довгострокової цінності.

USDe: третій найбільший стейблкоїн за обсягом після Tether і Circle. Кошти спрямовуються на викуп заблокованих ENA у дочірньої компанії Ethena Foundation — остання купить $310 млн ENA на спотовому ринку протягом 6–8 тижнів. Завдяки попередньому раунду вже акумульовано 7,3% циркулюючої пропозиції ENA, план — 13% після цього раунду. Перепродаж заблокованої ENA після SPAC-угоди дозволяється тільки із погодженням Foundation, що обмежує надлишок на ринку. PIPE-раунд — частина плану лістингу StablecoinX на Nasdaq (USDE, Q4 2025), повний обсяг PIPE — $895 млн. (8)

Ключові венчурні угоди

1. Plural залучає $7,13 млн для масштабування токенізованого маркетплейсу енергоактивів

Plural — платформа токенізованого управління активами для електронної економіки — залучила $7,13 млн у Seed-раунді під керівництвом Paradigm, за участі Maven11, Volt Capital, Neoclassic Capital. Раунд удвічі перевищив первинну мету, загальне фінансування — близько $10 млн. Plural відкриває інвесторам доступ до високоприбуткових розподілених енергетичних активів: сонячних, накопичувальних і дата-центрів, які були малими або занадто складними для традиційної інфраструктури. Попит на електроенергію дата-центрів до 2030 року подвоїться, загальне споживання — +50%.

Проєкти стають масштабованими, програмованими й портфельними, скорочуючи капвитрати для девелоперів на 2%. Платформа вже листить понад $300 млн сонячних і батарейних активів, нещодавно придбала брокера-дилера, Plural Brokerage LLC, для запровадження комплаєнс-механізмів цінних паперів. Plural прагне закрити багатотрильйонний розрив фінансування енергосистем майбутнього: електронна економіка — один із найпривабливіших напрямків капіталу наступного десятиліття, драйвер — AI і електрифікація. Залучені кошти прискорять розвиток комплаєнсу, угод, продуктів. (9)

2. Robot Ventures очолює $3,5 млн раунд при оцінці Wildcat Labs $35 млн для розвитку DeFi-кредитування

Wildcat Labs залучила $3,5 млн у Seed-extension раунді (SAFE, 10% частка), загальне фінансування — $5,3 млн. Раунд очолив Robot Ventures, оцінка — $35 млн post-money. Серед учасників — Triton Capital, Polygon Ventures, Safe Foundation, Hyperithm, Hermeneutic Investments, Kronos Research, Fei founder Joey Santoro, Vyper contributor Charles Cooper.

Wildcat створена у 2023 році — мета: розв’язати одну з найскладніших DeFi-проблем — незабезпечене кредитування. Протокол дає позичальникам змогу налаштовувати параметри кредиту: резерви, whitelist кредиторів, залишаючи кредитні лінії незабезпеченими. Дохід — 5% комісія з APR. На даний момент Wildcat керує $150 млн кредиту та відкрила $368 млн із моменту запуску, серед клієнтів — Wintermute, Hyperithm, Selini Capital, Amber Group, Keyrock.

Wildcat — альтернатива непрозорим практикам кредитування, що призвели до краху Terra і FTX, націлена на програмований, прозорий приватний кредит для інституційних позичальників. З дворічною фінансовою подушкою компанія зосереджується на нових ринкових механізмах та yield-моделях. (10)

3. Pointsville завершив Series A раунд за участі Tether та лідерів світових фінансів для масштабування RWA і програм лояльності

Pointsville — платформа інфраструктури цифрових активів і лояльності — провела раунд Series A під керівництвом Valor Capital Group, за участі Tether, родини-засновників Itaú Unibanco, співзасновника Nubank, Superscrypt (Temasek), Credit Saison, K2 Integrity, Citrino, Dynamo, SNZ. Раунд об’єднав глобальних стейблкоїн-операторів, банки Латинської Америки, азійські інститути і топ-компанії з ризик-аналізу. Pointsville створює інфраструктуру токенізації для переведення реальних активів (облігації, цінні папери) у цифрові ринки та розвиває лояльність у спорті, розвагах і фінтеху.

Залучені кошти спрямовані на розробку продуктів, масштабування інфраструктури, глобальні партнерства. Pointsville — ключовий технологічний партнер Hadron (Tether), Fanatics FanCash, співпрацює з урядами і провідними інститутами. Поєднуючи комплаєнс інституційного рівня, мульти-чейн підтримку, токенізаційні інструменти, Pointsville вибудовує інфраструктурний шар для RWA-активів і програм лояльності, формуючи точку перетину класичних і цифрових фінансів у глобальному масштабі. (11)

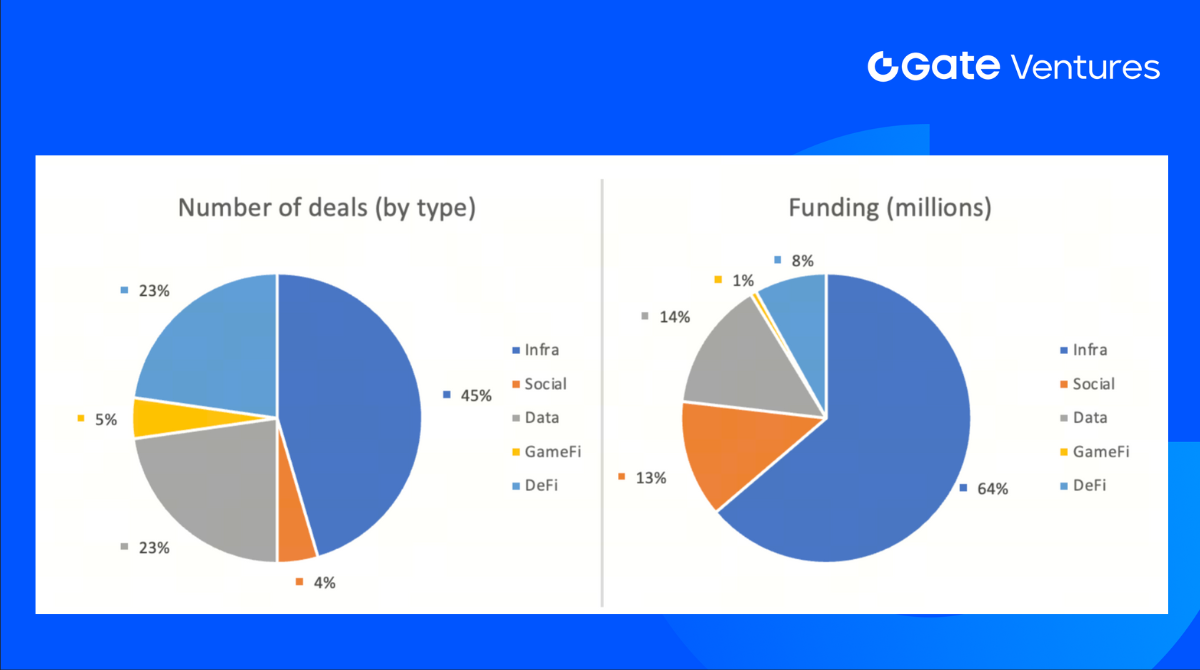

Метрики венчурного ринку

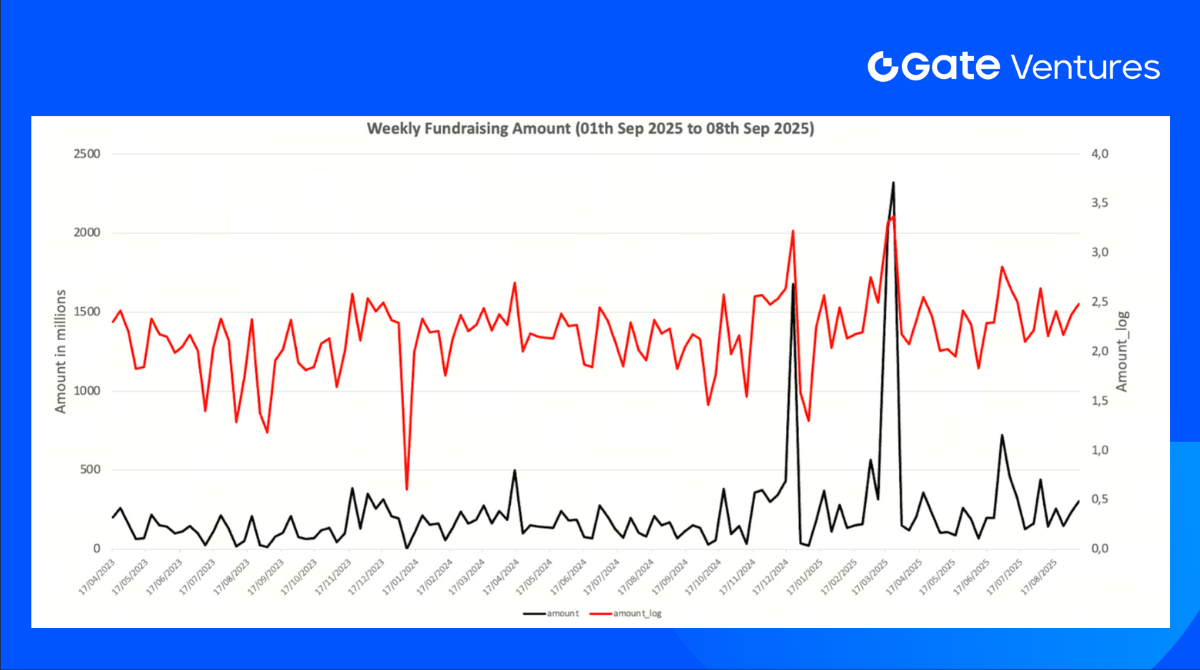

За минулий тиждень укладено 22 угоди: Infra — 10 (45%), Social — 1 (5%), Data — 5 (23%), Gamefi — 1 (5%), DeFi — 5 (23%).

Тижнева аналітика венчурних угод, джерело: Cryptorank, Gate Ventures, станом на 08 вересня 2025 року

Загалом за тиждень залучено $305 млн, 33% угод (6 з 22) не опублікували суми. Найбільший обсяг — Infra ($195 млн). Найбільші раунди: Etherealize $40 млн, SonicStrategy $40 млн.

Тижнева аналітика венчурних угод, джерело: Cryptorank, Gate Ventures, станом на 08 вересня 2025 року

Сімденно залучено $305 млн за перший тиждень вересня 2025 року, на 29% більше за попередній. Тижневе фінансування перевищило показник рік до року на 78%.

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate, що інвестує в децентралізовану інфраструктуру, проміжне ПЗ та Web 3.0 застосунки. Gate Ventures підтримує команди і стартапи, які мають ідеї та компетенції для трансформації фінансової і соціальної взаємодії у глобальному масштабі.

Вебсайт: https://ventures.gate.com/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/@ gate_ventures

LinkedIn: https://www.linkedin.com/company/gateventures-vc/

Матеріал не є пропозицією, запитом чи фінансовою рекомендацією. Перед прийняттям інвестиційних рішень звертайтеся за незалежною професійною консультацією. Gate Ventures може обмежити або заборонити доступ до всіх чи частини сервісів із окремих країн. Детальніше — у чинній угоді користувача.

Джерела

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-8-september-2025.html

- TradingView on US 30-Year Bond Yield and US 10-Year Bond Yield, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS30Y

- TradingView on DXY Index, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- Securities Industry and Financial Markets Association on US Securities Satistics, https://www.sifma.org/resources/research/statistics/us-treasury-securities-statistics/

- TradingView on Gold, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- Ondo Finance launches 100+ tokenized U.S. Stocks and ETF to expand RWA access

https://www.theblock.co/post/369284/ondo-tokenized-stocks-etfs-ethereum-bnb-chain-solana

https://www.coindesk.com/business/2025/09/03/ondo-finance-rolls-out-tokenized-u-s-stocks-etfs-as-equity-tokenization-ramps-up

https://finance.yahoo.com/news/defi-protocol-ondo-finance-puts-191807701.html - Fireblocks Network releases enterprise stablecoin payments network for trillions market sector

https://www.theblock.co/post/369489/fireblocks-launches-stablecoin-payments-network-amid-expected-growth-boom

https://blockworks.co/news/fireblocks-launches-payments-network-for-stablecoins - StablecoinX Secures $530M PIPE financing to expand ENA treasury

https://www.theblock.co/post/369709/ethena-jumps-12-after-treasury-firm-stablecoinx-secures-530-million-investment

https://cointelegraph.com/news/tlgy-and-stablecoinx-secure-530m-pipe-as-ethena-s-usde-becomes-fastest-stablecoin-to-10b-supply

https://www.coindesk.com/business/2025/09/06/stablecoinx-secures-usd530m-investment-to-back-ethena-linked-treasury - Plural Secures $7.13M to scale tokenized infrastructure marketplace for Energy assets

https://x.com/PluralEnergy/status/1963650516501893472

https://www.prnewswire.com/news-releases/plural-closes-7m-seed-led-by-paradigm-to-power-the-electron-economy-302546425.html - Robot Ventures leads $3.5M round valuing Wildcat Labs at $35M for DeFi Credit Growth

https://x.com/WildcatFi/status/1963950251120976180

https://www.theblock.co/post/369453/wildcat-labs-3-5-million-usd-round-robot-ventures - Pointsville Raises Series A with backing from Tether and global finance leaders to scale RWA and loyalty Infrastructure

https://x.com/PointsVilleApp/status/1963584264848466177

https://www.prnewswire.com/news-releases/pointsville-secures-series-a-funding-led-by-valor-capital-group-with-global-strategic-partners-to-accelerate-asset-digitization—rwa-growth-302545980.html

Поділіться

Контент

Пов’язані статті

Як ончейн TCG здатні відкрити новий ринок обсягом 2 мільярди доларів США: огляд ринкового ландшафту та перспективи оцінювання

Тижневий огляд криптовалютного ринку Gate Ventures (29 вересня 2025 року)

Тижневий огляд криптовалют від Gate Ventures (22 вересня 2025 року)

Тижневий криптовалютний огляд Gate Ventures (15 вересня 2025 року)

Тижневий огляд криптовалютного ринку від Gate Ventures (01 вересня 2025 року)