Як збільшити $6 800 до $1,5 млн за допомогою Maker Rebate Bot на платформі HyperLiquid

Цей приклад яскраво демонструє, чому варто опановувати програмування. Знання кодингу дає змогу за два тижні збільшити 6 800 доларів до 1,5 млн доларів на @ HyperliquidX.

Саме таку операцію недавно здійснив трейдер на HL.

Особливої уваги заслуговує той факт, що ризик практично був відсутній. Трейдер не спекулював на напрямку ринку і не реагував на новини. Він застосував високотехнологічну стратегію маркетмейкінгу, засновану на мейкерських ребейтів, автоматизації й чіткому контролі ризиків.

1. Маркетмейкінг на HyperLiquid

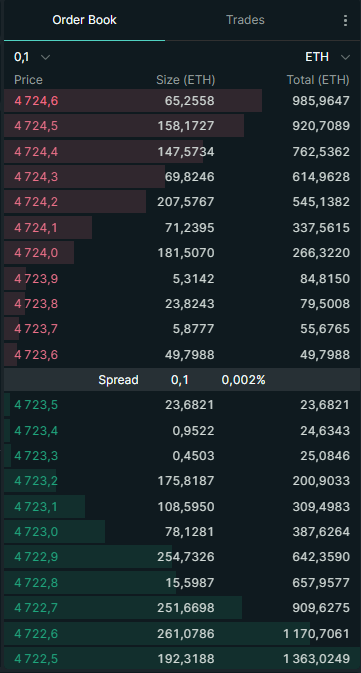

Розглядаючи деталі стратегії, слід спершу зрозуміти принципи маркетмейкінгу на HyperLiquid. HL — це біржа з ордер-буком, де ви можете виставляти:

- Bid — заявки на купівлю (наприклад: «Куплю SOL по 100 доларів»)

- Ask — заявки на продаж (наприклад: «Продам SOL по 101 долар»)

Ці відкладені ордери формують ордер-бук. Трейдери, що розміщують bid та ask, — це мейкери.

- Мейкер додає ліквідність, виставляючи лімітні ордери наперед.

- Тейкер виконує наявний ордер з ордер-буку (наприклад, маркет-купівля за найкращим ask).

Маркетмейкери критично важливі — вони забезпечують ліквідність і мінімізують спред. Без них ринок був би хаотичним, а трейдери стикалися б з великим прослизанням й некоректними цінами.

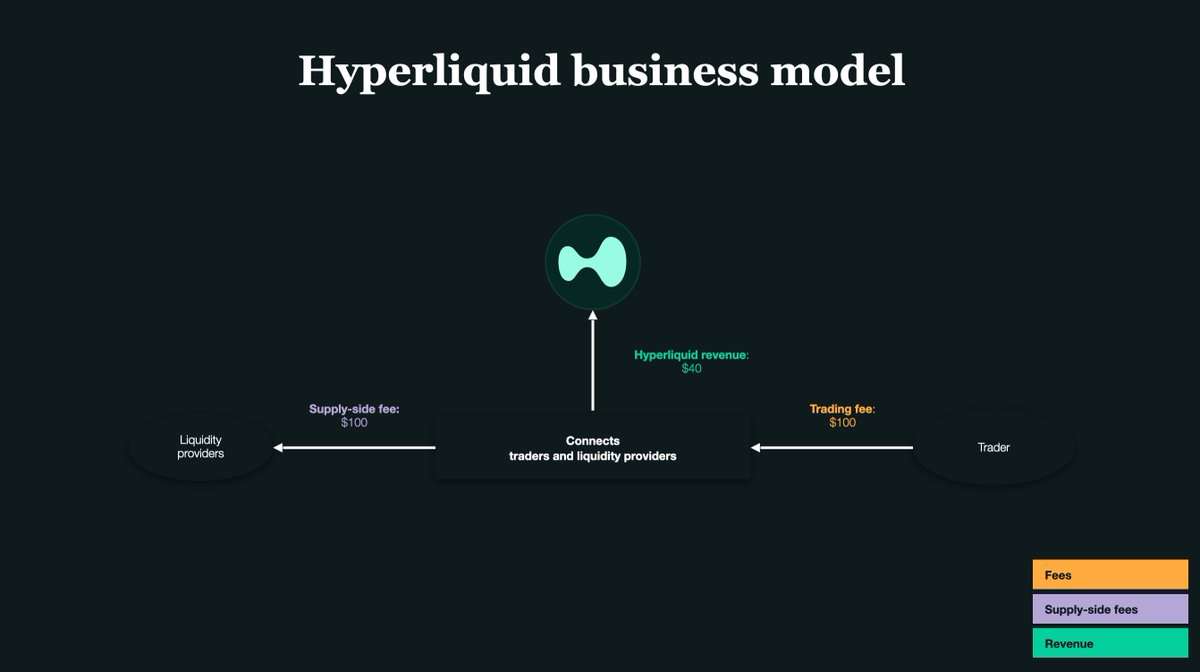

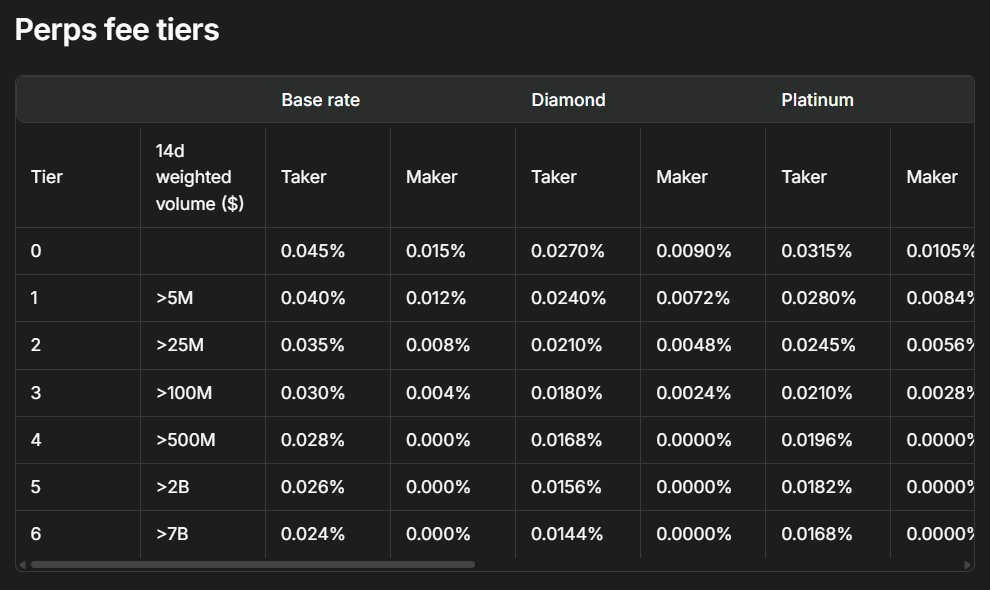

2. Все визначають ребейти мейкера

Фундамент будь-якої біржі — ліквідність. Щоб її стимулювати, HyperLiquid виплачує мейкерам невеликий ребейт за кожну виконану заявку.

На HL цей ребейт становить близько 0,0030% на угоду. Це 0,03 долара за кожні 1 000 доларів обсягу.

Саме цей мікроребейт дав змогу трейдеру збільшити 6 800 доларів до 1,5 млн доларів. Стратегія була побудована на односторонньому котируванні: виставляються лімітні заявки лише з одного боку (тільки купівля або тільки продаж), а в момент зміни ринку вони миттєво скасовуються або змінюють напрям.

Його підхід — ліквідність лише на одному боці, отримання мікроприбутків з ребейтів, а бот змінював сторону, якщо ризик збільшувався. Невеликі ребейти приносили значний дохід лише завдяки високому автоматизованому обсягу торгів.

3. Класична дилема маркетмейкера

Типово маркетмейкери виставляють і bid, і ask одночасно.

Наприклад, ви виставили bid на 1 SOL за 100 доларів і ask на 1 SOL за 101 долар.

Якщо обидві заявки виконують — купівля по 100, продаж по 101, невеликий спред у прибуток.

Але виникає ризик накопичення активів.

- Якщо виконуються тільки bid, ви залишаєтеся із запасом SOL.

- Якщо тільки ask, ви залишаєтеся зі стейблкоїнами.

Якщо ринок піде проти вас із таким інвентарем, втрати можуть бути значними.

Тому трейдер працював з одностороннім котируванням. Це давало жорсткий контроль над інвентарем і уникнення небажаних позицій, хоча робило його вразливим до «підбору» ордерів.

4. Що означає «підбір» ордерів?

Уявіть, що ви виставили bid на 100 доларів для купівлі SOL. Неочікувано з’являються новини, ціна падає до 90 доларів.

- Ваш bid по 100 досі активний в ордер-буці.

- Найшвидший трейдер миттєво продає вам по 100.

- Ви переплатили 10%, і навіть з ребейтом зазнали значних збитків.

Це називають несприятливим відбором або підбором ордеру.

Отже, для одностороннього котирування критично потрібні швидкість та точність, оскільки все залежить від продуктивності вашого торгового бота.

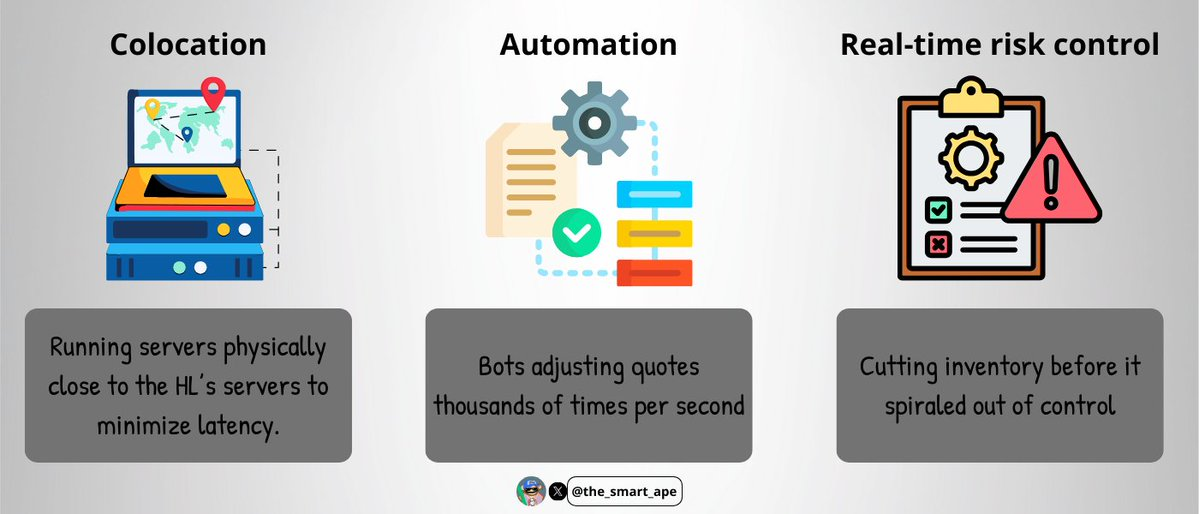

5. Інфраструктура високочастотного трейдингу (HFT)

Щоб уникати підбору, трейдер застосував надшвидку систему виконання:

- Колокація: фізичне розміщення серверів поряд із HL для мінімальних затримок.

- Автоматизація: боти оновлюють котирування тисячі разів за секунду.

- Реальний контроль ризиків: закриття позицій до втрати контролю над запасами.

Така інфраструктура надзвичайно дорога й складна, тому її використовують лише окремі професійні маркетмейкери.

Бот, ймовірно, написаний мовами C++ чи Rust (для максимальної швидкості й мінімальної затримки). Сервери розміщувалися максимально близько до «matching engine HL», щоб ордери потрапляли в чергу першими.

Бот працював з потоками реального часу через WebSockets чи gRPC, виставляв і скасовував заявки з одного боку ордер-буку за мілісекунди — щоб отримувати ребейти та уникати застарілих ордерів.

6. Як трейдер утримував дельта-нейтральність

Вражає вміння трейдера зберігати дельта-нейтральність. При обороті в мільярди доларів його чиста дельта-експозиція залишалась меншою за 100 000 доларів.

Як це працювало?

- Бот відстежував накопичення SOL у портфелі.

- Встановлював жорсткі ліміти (не більше 100 тис. доларів).

- Як тільки поріг перевищувався, бот припиняв торгівлю на цьому боці та перемикав сторону для балансу.

Трейдер не використовував арбітраж між спотом і ф’ючерсами, працював лише на perpetual futures, що полегшувало підтримку нейтральності через один ринок.

Така стратегія потребує залізної дисципліни — навіть мінімальна помилка може бути фатальною.

7. Математика процесу

Все розраховано дуже чітко.

- За два тижні трейдер торгував на 1,4 млрд доларів.

- Ребейт мейкера — 0,003% за виконаний ордер.

- Прибуток з ребейтів: 1,4 млрд доларів × 0,003% ≈ 420 000 доларів.

Кошти реінвестувалися — кожний ребейт спрямовувався у нові торги. Експоненціальний ефект дозволив збільшити суму до 1,5 млн доларів.

Все почалося з активного капіталу лише 6 800 доларів.

8. Чому повторити стратегію — неможливо

Ви можете запитати: «Чому не скопіювати стратегію та заробити ті самі кошти?» Насправді це неможливо.

- Вам бракує такої швидкості виконання ордерів.

- У вас немає відповідного масштабу капіталу.

- Відсутній рівень програмування та налаштування ботів для кожної мікроруху ринку.

- Вам недоступна цілодобова інфраструктура та моніторинг.

Така HFT-система — прерогатива професіоналів, її не може відтворити пересічний трейдер.

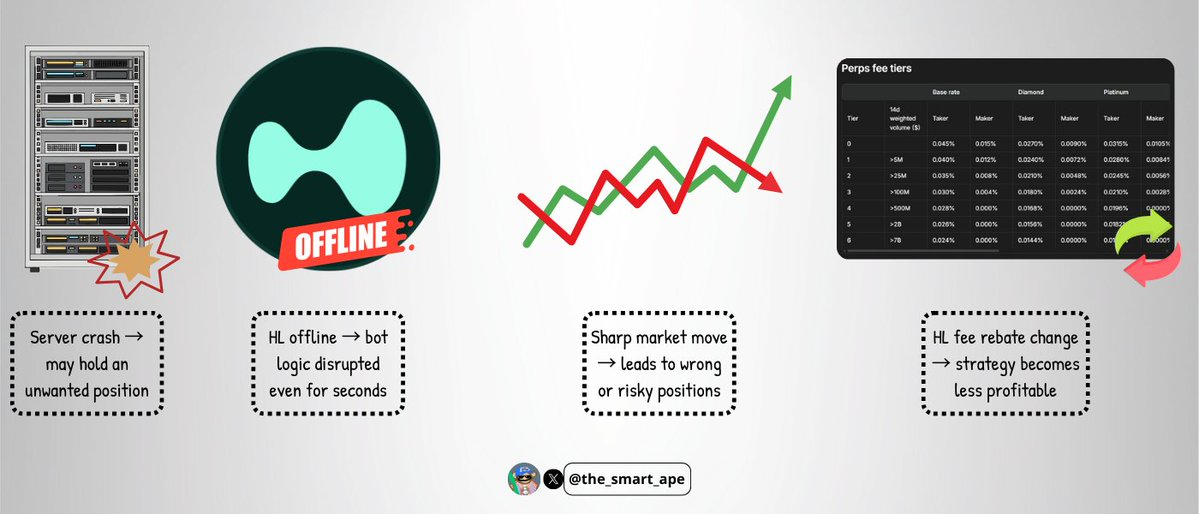

9. Ризики стратегії

Навіть для найдосконаліших ботів залишаються ризики:

- Збої серверів можуть призвести до небажаних позицій.

- Відмова роботи HyperLiquid, хоч і рідкісна, за секунди порушує логіку бота.

- Різка волатильність ринку ускладнює одностороннє котирування і спричиняє втрати.

- Зміна тарифів HL може раптово зробити стратегію збитковою.

Стратегія ефективна, але не гарантує абсолютного захисту від ризиків.

10. Підсумок

Збільшення капіталу з 6 800 до 1,5 млн доларів за два тижні виглядає як везіння на мем-коїнах, але насправді це результат глибоких технічних знань, дисципліни й структурної точності.

Це показова історія використання мейкерських ребейтів у великих масштабах, дельта-нейтральної роботи та мінімізації напрямкового ризику.

Основний висновок: професійна торгівля — це не просто прогнозування цін. Максимальний дохід часто досягається майстерним використанням ринкової структури та побудовою систем, що генерують цінність там, де інші не бачать можливостей.

Відмова від відповідальності:

- Стаття перевидана з [the_smart_ape]. Усі права належать оригінальному автору [the_smart_ape]. Якщо виникнуть заперечення щодо перевидання, звертайтеся до команди Gate Learn для оперативного вирішення.

- Відмова від відповідальності: Погляди, висловлені у статті, є особистою думкою автора і не слід розглядати як фінансову пораду.

- Переклади здійснені командою Gate Learn. За відсутності окремої вказівки, копіювання, поширення чи використання матеріалів без дозволу заборонено.

Поділіться

Контент

1. Маркет-мейкінг на HyperLiquid

2. Основний акцент — винагороди для маркет-мейкерів

3. Класична дилема маркет-мейкера

4. Що означає «бути вибраним»?

5. Інфраструктура високочастотного трейдингу

6. Як трейдер підтримував дельта-нейтральність

7. Математична складова стратегії

8. Чому цю модель не можна просто скопіювати

9. Ризики застосування стратегії

10. Підсумки

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке dYdX? Усе, що вам потрібно знати про DYDX