Боротьба за майбутнє Hyperliquid, оцінена у $5,6 мільярда

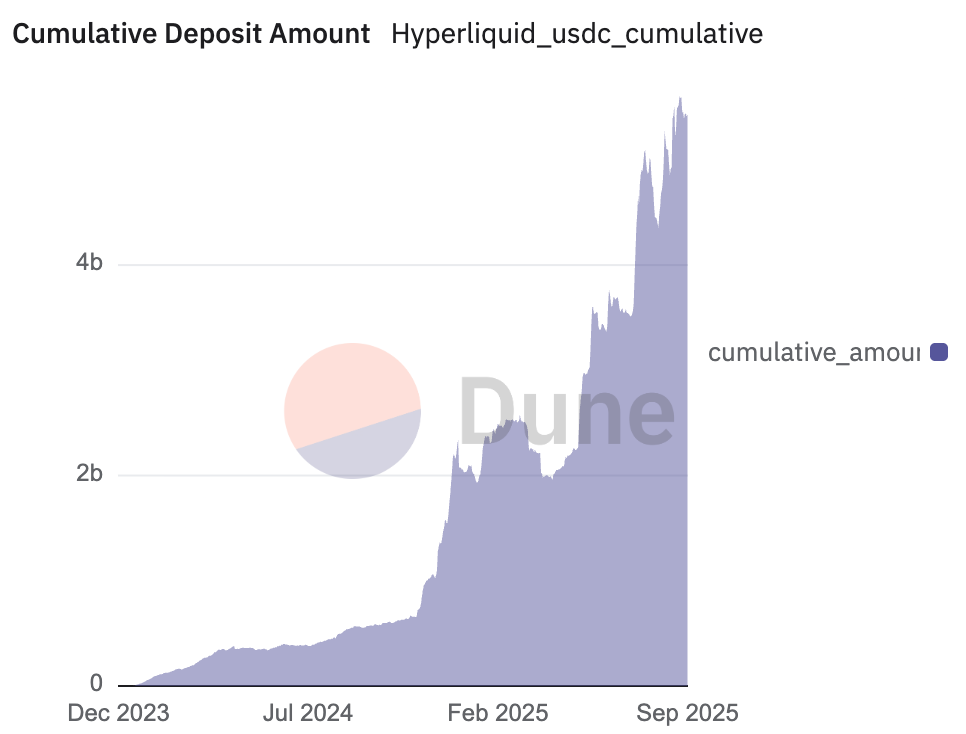

У екосистемі Hyperliquid, яка демонструє одне з найшвидших зростань серед бірж деривативів у DeFi, заблоковано грошову винагороду на мільярди доларів. Платформа, що приваблює користувачів завдяки надзвичайно зручному інтерфейсу й динамічному росту спільноти, сьогодні є ключовим майданчиком для ончейн-деривативів, де понад 5,6 млрд доларів у стейблкоїнах — майже повністю Circle’s USDC — забезпечують функціонування її торгової інфраструктури.

Залучений капітал формує потужний потік доходу завдяки резервам, якими наразі розпоряджаються зовнішні організації. Hyperliquid-спільнота зараз мобілізується, щоб повернути цей ресурс собі.

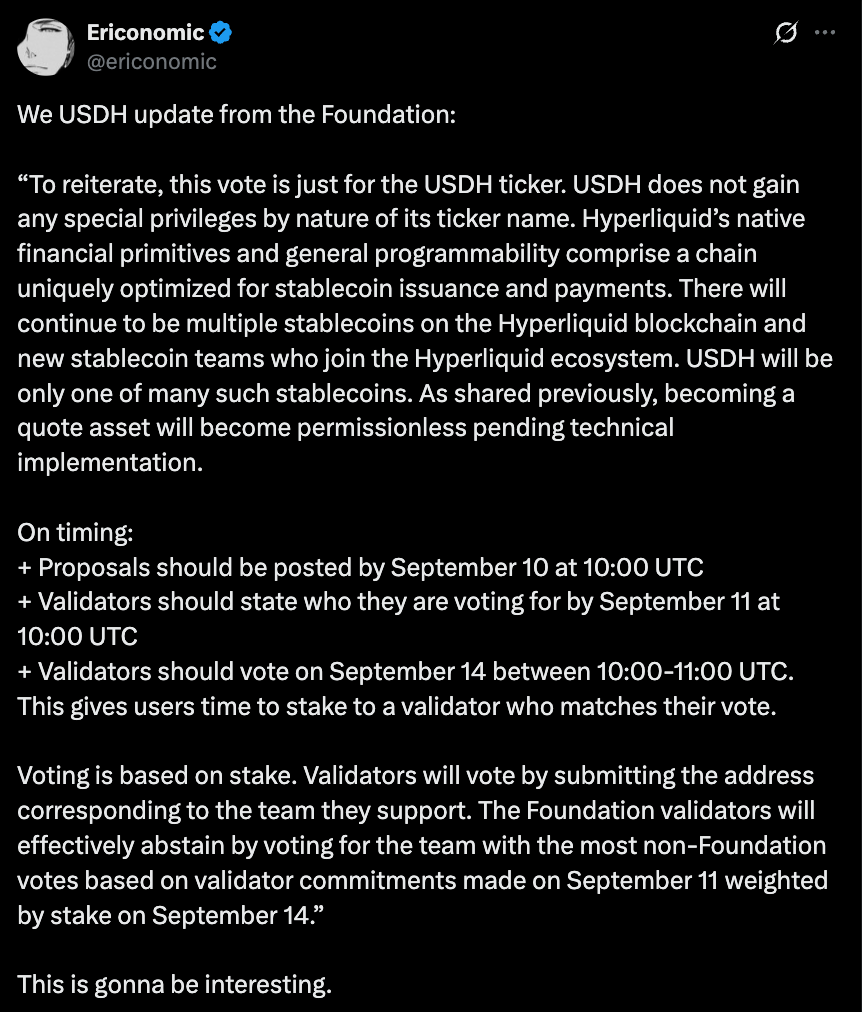

14 вересня платформа Hyperliquid проведе вирішальний ончейн-аукціон. Її валідатори проголосують за одного переможця, визначаючи, хто стане адміністратором USDH — першого власного стейблкоїна платформи. На кону стоїть набагато більше, ніж одиничний токен. Йдеться про контроль над фінансовим механізмом, здатним перенаправити сотні мільйонів доларів назад у екосистему. Процедура нагадує багатомільярдний тендер чи аукціон держоблігацій, але відбувається повністю прозоро — ончейн. Саме валідатори, які блокують HYPE для захисту мережі, виконують роль комісії, визначаючи не лише, хто емісує USDH, а й як будуть перерозподілятися мільярдні прибутки.

Претенденти представляють абсолютно різні підходи: крипто-орієнтовані команди з повною інтеграцією й прозорістю протистоять потужним інституціям із досвідом, капіталом і відточеними фінансовими механізмами.

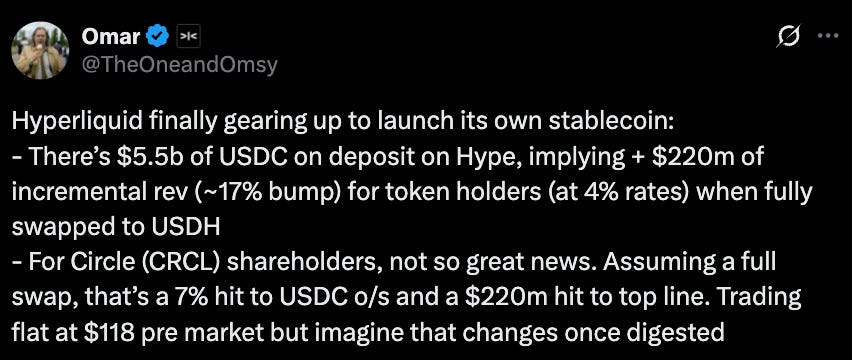

Перевірена модель: $220 млн щорічного прибутку

Щоб оцінити масштаби, достатньо поглянути на потоки коштів. Наразі ключова позиція належить USDC. Circle, емітент цього стейблкоїна, заробляє на розміщенні резервів у державних облігаціях США, отримуючи щоквартально $658 млн чистого доходу. Hyperliquid саме цю бізнес-модель прагне реалізувати у своїй екосистемі.

Імплементуючи власний USDH замість сторонніх стейблкоїнів, платформа зможе зупинити відтік вартості і перетворити зовнішні потоки у внутрішню дохідність. На поточному рівні резервів USDH дозволив би генерувати $220 млн доходу щороку. Це якісний перехід: Hyperliquid стає власником фундаментальної інфраструктури, а не просто клієнтом сторонніх токенів. Для Circle наслідки значні — втрата балансу Hyperliquid може призвести до моментального скорочення прибутку на 10% та продемонструвати її залежність від інтересу до резервних активів.

Основне питання для спільноти — не чи варто реалізовувати цю стратегію, а кому довірити її втілення.

Circle не збирається поступатися без боротьби. Ще до релізу плану USDH компанія вже заявила про впровадження на Hyperliquid — оголосивши про вихід нативного USDC і CCTP V2 наприкінці липня. Це оновлення передбачає миттєві перекази USDC між підтримуваними ланцюгами зі зростанням ефективності капіталу — без обгорнутих токенів і застарілих мостів. Circle також інтегрує інституційні он- і офф-рампи через Circle Mint. Компанія демонструє: публічний емітент USDC не віддасть ліквідність Hyperliquid конкуренту без спротиву.

Претенденти: Зіткнення стратегій

У Hyperliquid сформувалось кілька варіантів розвитку USDH, кожен із яких визначає власну траєкторію для майбутньої інфраструктури платформи.

Native Markets — команда, інтегрована у екосистему Hyperliquid, швидко виступила після анонсу запуску USDH, пропонуючи стейблкоїн, який відповідає GENIUS Act та розроблений спеціально для цієї платформи. В їхньому плані — інтегровані фіат-шлюзи для зручних транзакцій і розподіл доходу з Фондом підтримки Hyperliquid. Серед учасників — досвідчені професіонали, як MC Lader, екс-президент Uniswap Labs, хоча частина спільноти має сумніви щодо термінів і фінансування заявки. Ця пропозиція позиціонується як найкраща локальна альтернатива, поєднуючи регуляторну відповідність, ончейн-експертизу та гарантію повернення цінності в екосистему. Ключова перевага — професійний локальний проект зі значними шансами на успішну інтеграцію з $HYPE. Слабкість — питання своєчасної реалізації і ресурсів для масштабного запуску.

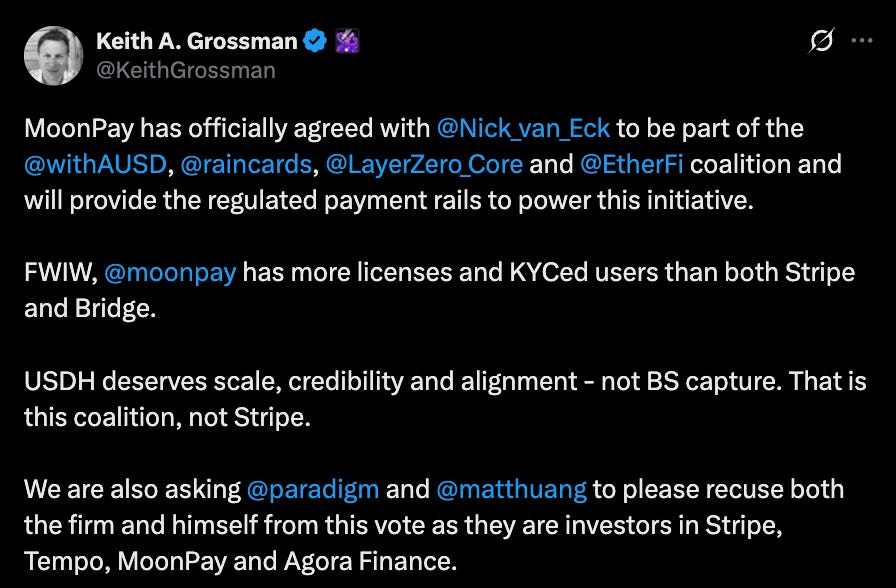

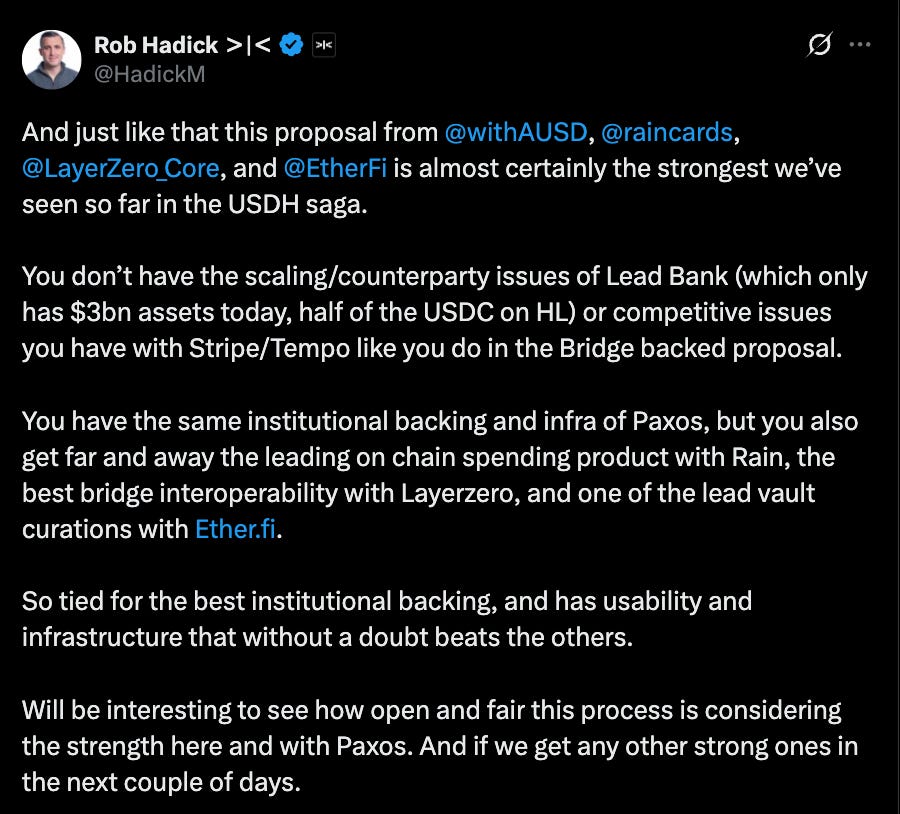

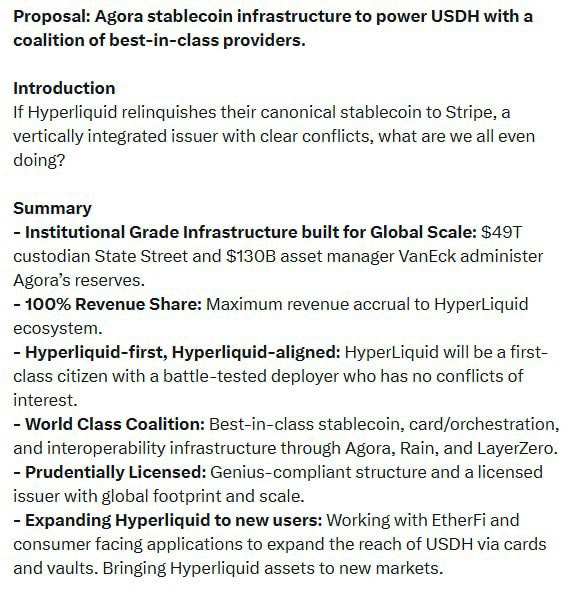

Увагу спільноти привертає також пропозиція від Agora, провайдера інфраструктури стейблкоїнів, який об'єднав коаліцію впливових партнерів. До Agora приєдналась MoonPay — крипто онрамп-сервіс із ширшою юрисдикцією і великою базою KYC-користувачів, ніж у Stripe;

Rain — для безперервних ончейн-розрахунків і карткових сервісів; LayerZero — для передової кросчейн-комунікації.

Agora, яка нещодавно залучила $50 млн інвестицій під керівництвом Paradigm, акцентує на комплаєнсі через proof-of-reserves. Її резерви будуть зберігатися у State Street та управлятися VanEck, верифікацію резервів забезпечить Chaos Labs. Група гарантує мінімум $10 млн ліквідності з першого дня через партнерів Cross River і Customers Bank. Пропонується інституційна, доведена модель із головною гарантією: кожен долар чистого прибутку з резервів USDH буде перенаправлений до екосистеми Hyperliquid. В такому форматі зростання стейблкоїна напряму конвертується у дохід для власників HYPE. Сильними сторонами виступають інституційна надійність, фінансова підтримка й широке охоплення. Ризик — залежність від банків і кастодіанів, що потенційно повертає офчейн-ризики, які USDH мав би уникнути.

Stripe, через придбання Bridge за $1,1 млрд, прагне зробити USDH основою глобальної мережі платежів у стейблкоїнах. Інфраструктура Bridge вже дозволяє бізнесу приймати і переказувати стейблкоїни на кшталт USDC більш ніж у 100 країнах з низькими комісіями і майже миттєвою фіналізацією, інтеграція у Stripe дає регуляторну довіру, API для розробників та зручність карткових і платіжних сервісів. Stripe також готується запустити власний фіат-стейблкоїн USDB у екосистемі Bridge — рішення, що дає змогу оминути витрати на зовнішніх блокчейнах та сформувати захищену ринкову нішу. Перевага — бренд, масштаб і потужна дистрибуція Stripe, які здатні вивести USDH у масовий ринок. Ризик — стратегічна концентрація: інтегрований фінтех із власним ланцюгом (Tempo) і гаманцем (Privy) може отримати контроль над фундаментальним шаром платформи.

Паралельно інші претенденти пропонують інші моделі. Paxos, регульована трастова компанія з Нью-Йорка, презентує найбільш консервативний варіант: головне — комплаєнс. Paxos обіцяє спрямовувати 95% доходу з резервів USDH прямо на викуп HYPE, а також лістинг HYPE у мережах PayPal, Venmo і MercadoLibre — канал, недоступний іншим учасникам. Навіть за сприятливого регуляторного клімату у США, Paxos залишається вибором для тих, хто робить ставку на довгострокову легітимність USDH. Слабкою стороною є повна залежність від фіату та банківської системи США, що створює ризики, які вже знищили BUSD.

Frax Finance пропонує DeFi-візію. Проект виріс у криптоекосистемі і акцентує на ончейн-логіці, ком’юніті-управлінні та розподілі прибутку, що приваблює крипто-спільноту. Їхня пропозиція — ставка на більш децентралізовану модель майбутнього USDH. Проект передбачає забезпечення USDH 1:1 через frxUSD і облігації під управлінням BlackRock, з миттєвим обміном у USDC, USDT, frxUSD і фіат. Frax гарантує 100% доходу користувачам Hyperliquid, а управління повністю залишається за валідаторами. Перевага — перевірена, високоінтегрована модель, яка відповідає ідеалам Web3; ризик — залежність від frxUSD й офчейн-облігацій, що створює потенційні ризики і може обмежити впровадження відносно фіатних моделей.

Konelia — менш відомий претендент, який бере участь у відкритому ончейн-аукціоні. Його план передбачає регуляторну відповідність, управління резервами й адаптацію до Hyperliquid L1. На відміну від лідерів, заявка має мало публічних деталей і не отримала вагомої підтримки спільноти. Konelia офіційно допущена, але її розглядають як аутсайдера порівняно з потужними конкурентами. Переваги — легітимність і кадрова адаптація під L1; недоліки — відсутність деталізації, невідомий бренд і низька підтримка спільноти.

Окремо xDFi, команда досвідчених DeFi-розробників з SushiSwap і LayerZero, пропонує запустити USDH як повністю криптозабезпечений, омнічейн-стейблкоїн, що охоплюватиме 23 EVM-мережі з першого дня. За моделлю забезпечення — ETH, BTC, USDC і AVAX, а баланси синхронізуються нативно через інфраструктуру xD, без мостів і фрагментації. 69% доходу йде на управління $HYPE, 30% — валідаторам, 1% — на підтримку протоколу, тобто USDH буде ком’юніті-активом без участі банків чи кастодіанів. Перевага — стійкість до цензури і криптоорієнтований дизайн, що посилює роль Hyperliquid як хаба ліквідності. Слабкість — нестабільність через волатильні активи й відсутність регуляторного покриття для широкого впровадження.

Curve пропонує партнерську модель на базі механізму crvUSD LLAMMA: двостейблкоїнову систему — регульований USDH (через Paxos або Agora) та децентралізований dUSDH, забезпечений HYPE і HLP, що працює на інфраструктурі CDP Curve і управляється Hyperliquid. Це відкриває можливості для леверидж-стратегій, “looping” і yield-інструментів, створюючи ефективний “flywheel” для HYPE і HLP. Curve відзначає стійкість crvUSD та стабільність пегу навіть за волатильності ринку, пропонує гнучку ліцензію, і її CDP-модель вже принесла $2,5–10 млн щорічно на $100 млн капіталу. Сильна сторона — баланс між регуляторним покриттям і DeFi-інтеграцією. Недолік — ризик фрагментації ліквідності та бренду між двома токенами й рефлексивність використання активів Hyperliquid як забезпечення.

Децентралізований мандат

Остаточне рішення ухвалюють валідатори Hyperliquid шляхом ончейн-голосування. З метою забезпечення справедливості та прозорості, Фонд Hyperliquid офіційно відмовився брати участь у голосуванні.

Організація засвідчила, що підтримає рішення більшості, тим самим знявши побоювання щодо централізації і гарантувавши, що вибір залишається лише за учасниками екосистеми.

14 вересня стане не лише днем вибору — це буде перевірка зрілості DeFi-управління: перехід від дискусій щодо комісій до розподілу багатомільярдних контрактів на основі голосування спільноти.

Відмова від відповідальності:

- Ця стаття є перепублікацією з [Tristero Research]. Усі права належать оригінальному автору [@tristero">Tristero Research]. Якщо у вас є зауваження щодо перепублікації, звертайтеся до Gate Learn — команда швидко розгляне ваш запит.

- Відмова від відповідальності: думки, наведені в цій статті, є особистими позиціями автора й не є інвестиційними рекомендаціями.

- Переклади цієї статті іншими мовами виконано командою Gate Learn. Якщо не вказано окремо, копіювання, розповсюдження або плагіат перекладу заборонені.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?