Машина DATCO — Вага ілюзорних очікувань

Реальність має властивість проявлятися саме тоді, коли це найменше доречно.

Поміркуймо над феноменом віри. Не релігійної чи політичної, а тієї, що лежить в основі суспільства — колективні домовленості, які цементують цивілізацію. Щоранку ми погоджуємося, що кольоровий папір — це цінність, що невидимі числа у системах — це багатство, що корпорації — це люди, люди — це споживачі, а споживачі — раціональні і приймають оптимальні рішення.

Ілюзії, які ми поділяємо, напрочуд стійкі. Вони можуть тривати десятиліттями, навіть століттями, підтримувані лише нашою спільною готовністю грати цю гру. Доларова банкнота має вартість, бо ми погоджуємося з її цінністю. Біржова ціна акції вважається реальністю, бо ми довіряємо раціональності ринку. Система працює лише тому, що всі вірять у її працездатність.

Але віра — це тендітна матерія. Вона потребує постійного догляду, як сад чи шлюб. Якщо перестати дбати — з’являться бур’яни. Якщо ставити під сумнів надто багато засад — вся конструкція похитнеться. Коли велика кількість людей одночасно втрачає віру, реальність набуває сили прорваної дамби.

Справжні переломні моменти фінансової історії — не поява нових переконань, що розвиваються поступово й непомітно. Найцікавіші моменти — це смерть старих переконань.

Той момент, коли колективна ілюзія руйнується, і всі бачать правду про «голого імператора».

Тоді відкривається умовна природа цінності, ідеї, які тримають наші грошові конструкції.

DAT переживають складний етап трансформації: ринкові умови, що раніше були сприятливі, змінилися. Компанії працюють, але вже за іншими правилами, ніж ті, що забезпечували їхній бурхливий ріст.

Деякий час ринок підтримував ілюзію, що Bitcoin у балансі публічної компанії цінніший, ніж у приватному гаманці. Премія існувала не через логіку, а через загальну згоду — достатньо людей вірили, що вона має бути.

Що відбувається, коли колективні фінансові сподівання стикаються з невблаганною арифметикою? Відповідь формується прямо зараз — у балансах, в документах щодо злиття, у залах засідань і на торгівельних майданчиках, коли галузь намагається розібратися, чого насправді коштують активи, а не лише скільки за них готовий заплатити ринок.

Вся ця теорія про віру та реальність — насправді спосіб уникнути ключового питання: як ми дійшли до того, що виробники шприців і біотехнологічні компанії перейшли до стратегій тримання Bitcoin у казначействі?

Ваша криптовалюта не має лежати без руху

З EarnPark ви можете ефективно використовувати свої BTC, ETH і стейблкоїни через перевірені стратегії та реальний дохід ончейн.

Без торгівлі. Без стресу. Лише розумний автоматизований заробіток.

- Дохід через DeFi та інституційні стратегії

- Прозоро, ончейн і повністю некостодіально

- Виводьте кошти у будь-який час — жодних блокувань

Це як мати команду з доходу, яка працює для вас цілодобово.

Спробуйте EarnPark та почніть заробляти →

Анатомія фінансової інновації

Digital Asset Treasury (DAT) — це новий підхід до корпоративної структури. На відміну від звичайних компаній, що можуть володіти крипто як інвестицією, DAT створені саме для накопичення та керування криптовалютою як основною бізнес-ціллю.

Модель працює за принципом, який у галузі називають «преміальний маховик». Коли акції DAT котируються вище чистої вартості активів (NAV), компанія може розміщувати акції за високими цінами і витрачати виручене на додаткову купівлю криптовалюти. Ось як працює механіка:

Уявіть DAT, яка тримає Bitcoin на $200 мільйонів. Якщо ринок оцінює всю компанію у $350 мільйонів, це означає премію 75% до NAV. Ця премія запускає експоненційне зростання. Компанія може розмістити нових акцій на $50 мільйонів, що означає розмивання на 14% для чинних акціонерів. Але основна «магія» тут: ці $50 мільйонів йдуть на купівлю ще $50 мільйонів Bitcoin, і резерв компанії зростає до $250 мільйонів.

Для чинних акціонерів це — акретивне розмивання: їхня частка у компанії менша, але Bitcoin на кожну акцію — більше, ніж до емісії.

Якщо ви володіли 1% компанії з $200 мільйонів Bitcoin, ваша частка дорівнювала $2 мільйона (1% × $200 мільйонів = $2 мільйона). Після емісії ви маєте 0,86% компанії з $250 мільйонів Bitcoin, тобто ваша частка — $2,15 мільйона (0,86% × $250 мільйонів = $2,15 мільйона).

Маховик прискорюється з кожним повторенням. Якщо ринок зберігає премію, компанія далі розміщує акції вище NAV, купує більше крипто, і зростає експозиція кожного акціонера. Strategy відточив цю модель, наростивши резерви з близько 38 000 Bitcoin у 2020 році до понад 639 000 Bitcoin у 2025 році завдяки цій стратегії.

Модель передбачає три ключових умови: збереження премій, можливість часто залучати капітал, і загальне зростання цін на криптовалюту. Якщо хоча б одна з умов порушується, маховик розвертається у руйнівний цикл, і компанії можуть зіткнутися з необхідністю продавати активи для виконання зобов’язань.

Strategy (раніше MicroStrategy) відточив цю модель, вирісши з 38 250 Bitcoin у серпні 2020 року до понад 639 000 Bitcoin на $72 мільярди у вересні 2025 року. Тепер компанія контролює близько 3% всього обсягу Bitcoin.

Для інвесторів це була можливість отримати регульований доступ до крипто без турбот про гаманці, біржі чи зберігання. Для інституцій, яким заборонено тримати крипто напряму, DAT відкривали легальний шлях до цифрових активів через звичний фондовий ринок.

Бум

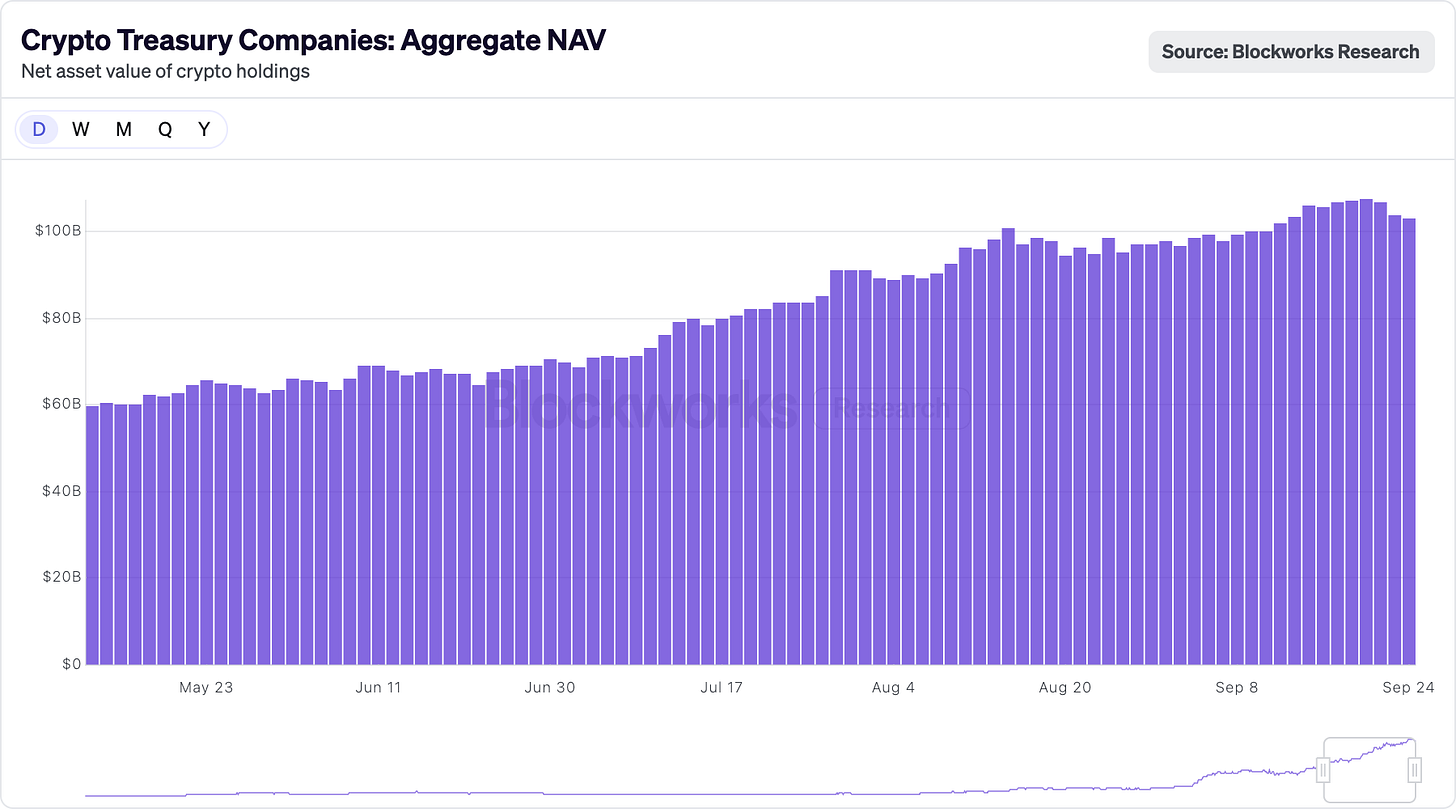

2025 рік — рік DAT-манії. Компанії залучили понад $20 мільярдів нового капіталу, перетворивши біотех, виробників іграшок і навіть виробників шприців на крипто-казначейські компанії. Цей ажіотаж породив дивні корпоративні комбінації: виробник шприців став Solana-компанією, компанія з прибиральних засобів — власником Dogecoin, а оздоровча фірма — акумулятором BONK-токенів.

Деякі крипто-компанії торгувалися з великими преміями до NAV. MicroStrategy мала премію близько 75% до NAV Bitcoin.

Metaplanet — японський «Strategy» — торгувався з преміями близько 384% до NAV Bitcoin, через оцінку перспектив зростання і доступ до капіталу. The Blockchain Group, менша компанія, мала премії понад 200%, що свідчить про спекулятивний попит.

Вихід на біржу через стандартне IPO триває понад рік. SPAC-угода може скоротити строк до шести місяців. Але вікно премій швидко закривалося, тому компанії обирали найшвидший шлях — зворотне поглинання вже лістингових фірм.

«Якщо не створите реальний бізнес окрім накопичення криптоактивів, вас виключать з Russell-індексів», — пояснює аналітик Paul McCaffery. Таке виключення може бути фатальним для тих, хто залежить від торгівлі вище NAV, адже інституційні інвестори купують близько 17% вільного обігу при включенні до індексів.

У результаті виникли дивні бізнес-комбінації. Sharps Technology стала Solana-DAT без жодної виручки і $2 мільйони операційних збитків, а аудитор пішов через «невідповідність критеріям ризику». Однак компанія залишилася у бізнесі шприців через вимоги регуляторів, а не через стратегію.

Вересень 2025 року — ключовий момент: Strive купує Semler Scientific за $1,34 мільярда. Це консолідація заради виживання.

Обидві компанії торгувалися на рівні або нижче NAV, і подальший капітал вже неможливий на вигідних умовах. Об’єднавши Bitcoin-резерви (5 886 BTC + 5 021 BTC), вони сподівалися наростити масштаб для повернення премії. Це злиття двох компаній, які «тонуть», щоб разом спробувати виплисти.

Структура угоди показує нову реальність: немає великих премій, мінімальні синергії, акцент на масштаб, а не на зростання. Це шаблон майбутньої хвилі консолідації DATCO? Спробуймо розкласти це.

Коли музика зупиняється

Модель DATCO має структурні вразливості, які стають критичними, якщо ринок розвертається проти них.

Проблема зникнення премій

Фундамент DATCO — підтримка премії акцій до NAV. Коли це зникає, як у більшості малих DATCO у 2025 році, маховик йде у зворотному напрямку.

Компанії, що торгуються на рівні чи нижче NAV, мають вибір: емітувати акції з розмиванням, яке зменшує Bitcoin на акцію, або зупинити ріст. Дехто обирає третій варіант — позичати кошти для buyback, намагаючись підтримати премії.

Динаміка «спіралі смерті»

Коли ціни на крипто падають, а премії зникають, DATCO потрапляють у «спіраль смерті». Сценарій:

- Корекція: Bitcoin/Ethereum падають на 30–50%.

- Акції DATCO — падіння на 50–70% через кредитне плече.

- Колапс премій: акції торгуються з дисконтом до NAV.

- Криза фінансування: залучення капіталу неможливе без великого розмивання.

- Тиск боргу: конвертовані облігації та кредити під загрозою.

- Вимушений продаж: компанії продають крипто для закриття зобов’язань.

- Каскадний ефект: вимушений продаж ще більше тисне на ціни.

Декілька малих DATCO пройшли цю траєкторію під час корекції Bitcoin у 2025 році, коли акції впали більш ніж на 60%, а Bitcoin — на 40%. Акції Metaplanet втратили понад 60%, випередивши 40% падіння Bitcoin. Їхня акція впала з $457 у липні 2025 року до $328.

Відчайдушність викупу акцій

За останніми даними, щонайменше сім DATCO позичають кошти для buyback, що свідчить про кризу моделі. Buyback тут означає: замість розміщення акцій за премією для купівлі крипто (маховик), компанії закладають криптовалюту, щоб скоротити кількість акцій. ETHZilla взяла $80 мільйонів під Ethereum для buyback на $250 мільйонів після 76% падіння акцій. Empery Digital залучила $85 мільйонів боргу для викупу акцій. Це оборонний крок.

Стратегія buyback показує три ключових проблеми. По-перше, компанії вже не можуть залучати капітал на вигідних умовах. Коли акція торгується нижче NAV, емісія — це знищення цінності. По-друге, менеджмент сподівається, що фінансові інструменти повернуть премії, які зникли через ринок. По-третє, борг під волатильну криптовалюту для buyback створює нові ризики: якщо ціна крипто впаде, а борг залишиться, можливе вимушене закриття позицій.

Консолідація M&A

Хвиля злиття — визнання, що базова ідея DATCO не працює. Компанії об’єднуються не через стратегічні синергії, а для збереження масштабу на переповненому ринку.

Якщо 200 компаній — проксі для Bitcoin, премія дефіциту зникає. Консолідація може допомогти, але показує, що багато DATCO будувалися на хибних очікуваннях щодо ринкових премій.

@ ft.com

Процес M&A став складнішим через посилення вимог регуляторів. SEC вимагає більшої прозорості щодо криптовалютних резервів, оцінки активів та ризиків. Інвестиційні банки, які готують експертні висновки, оцінюють складність оцінки, синергії, премії у NAV-моделях і вплив волатильності крипто на завершення угоди.

Ця увага регуляторів ускладнює M&A, але робить їх більш надійними, зменшуючи спекулятивні надлишки, які були характерними для DAT на ранніх етапах.

Bitcoin vs. Ethereum: поділ стратегій

Поки Bitcoin DAT були у центрі уваги, паралельно розвивались Ethereum-казначейські компанії з іншими стратегіями. Proof-of-stake Ethereum дає DAT змогу отримувати 3–5% річних через стейкінг, створюючи додатковий дохід, окрім зростання ціни активу.

BitMine Immersion Technologies — приклад такого підходу, володіє понад 2,4 мільйона ETH, оцінка — близько $9 мільярдів, понад 2% загального обсягу Ethereum. Компанія активно стейкає резерви через інституційних провайдерів, таких як Figment, отримуючи стабільний дохід навіть при стабільній ціні ETH.

SharpLink Gaming діє схоже: 837 230 ETH на $3,7 мільярда, майже все стейкано для максимізації доходу. Продуктивна стратегія вирішує головний недолік Bitcoin DAT — неможливість генерувати дохід з бездіяльних резервів без стороннього кредитування чи деривативів.

Модель Ethereum-казначейства має переваги завдяки розвитку DeFi. Компанії можуть брати участь у кредитних протоколах, надавати ліквідність на децентралізованих біржах, інвестувати у токенізовані реальні активи, зберігаючи основний ETH-резерв.

Водночас, Ethereum-стратегії несуть додаткові ризики.

Стейкінг — це технічна складність і ризик штрафів (slashing). Участь у DeFi — це ризики смарт-контрактів та невизначеність регуляторів. Баланс між простотою Bitcoin і продуктивністю Ethereum створює різні типи DAT з різними рівнями ризику та доходу.

Влада чисел

Зрештою, перемагає математика. Не тому, що числа реальніші за історії — їх просто важче ігнорувати, коли історії втрачають сенс.

Феномен DAT обіцяв подолати вічну суперечність між наративом і арифметикою. Він давав змогу віру буквально перетворити на цінність: спільна віра у структуру компанії могла подвоїти вартість її активів. На короткий час здавалося, що ринок відкрив нову фінансову алхімію — перетворюючи переконання на капітал через силу уяви.

Але ринок завжди повертає все на свої місця. Вода замерзає при 32 градусах незалежно від наших вірувань. Гравітація працює, хоч ми й не приймаємо закони Ньютона. І компанії зрештою оцінюють згідно з реальними економічними показниками, а не історіями про їхню унікальність.

Проблема виникає, коли всі ділять одну і ту ж гарну мрію. Вона втрачає свою силу розрізнення. Коли п’ятдесят компаній дають однаковий доступ до Bitcoin, колективна вигадка, що підтримувала премії, зникає — не тому, що була хибною, а тому, що перестала бути унікальною.

Так дозрівають фінансові інновації. Вони починаються як поезія — елегантні рішення нездійсненних проблем, підтримані вірою, що цього разу все буде інакше. Завершуються як проза — інструменти у рамках економічної реальності, що генерують дохід, який виправдовує їхнє існування.

Наступна хвиля творців, ймовірно, буде діяти з чіткішим розумінням ринкових реалій. Фокус зміститься від фінансової інженерії до реального створення цінності. Менше гонитви за преміями — більше уваги до фундаментальних показників.

Що буде далі — ще належить написати. Ті компанії, що зуміють адаптуватися, можуть досягти успіху у новому середовищі. Але як виглядає ця адаптація?

На цьому тижневий аналіз завершено.

До зустрічі наступного тижня.

А поки — залишайтесь допитливими,

Відмова від відповідальності:

- Стаття передрукована з [TOKEN DISPATCH]. Всі авторські права належать оригінальному автору [Thejaswini M A]. Якщо у вас є заперечення щодо передруку, звертайтеся до команди Gate Learn, і питання буде вирішено оперативно.

- Відмова від відповідальності: Погляди та думки, викладені в статті, належать автору і не є інвестиційною порадою.

- Переклади статті іншими мовами виконуються командою Gate Learn. Якщо не вказано інше, копіювання, розповсюдження чи плагіат перекладених матеріалів заборонено.

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?