Купити криптовалюту

Оплачуйте

USD

Купити та продати

Hot

Купуйте та продавайте криптовалюту через Apple Pay, картки, Google Pay, Банківський переказ тощо

P2P

0 Fees

Нульова комісія, понад 400 способів оплати та зручна купівля й продаж криптовалют

Gate Card

Криптовалютна платіжна картка, що дозволяє здійснювати безперешкодні глобальні транзакції.

Торгівля

Базовий

Просунутий рівень

DEX

Торгуйте ончейн за допомогою Gate Wallet

Alpha

Points

Отримуйте перспективні токени в спрощеній ончейн торгівлі

Боти

Торгуйте в один клік за допомогою інтелектуальних стратегій з автоматичним запуском

Копіювання

Примножуйте статки, слідуючи за топ-трейдерами

Торгівля CrossEx

Beta

Єдиний маржинальний баланс, спільний для всіх платформ

Ф'ючерси

Ф'ючерси

Сотні контрактів розраховані в USDT або BTC

TradFi

Золото

Торгуйте глобальними традиційними активами за допомогою USDT в одному місці

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Запуск ф'ючерсів

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Беріть участь у подіях, щоб виграти щедрі винагороди

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Earn

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Бали Alpha

Торгуйте ончейн-активами і насолоджуйтеся аірдроп-винагородами!

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Купуйте дешево і продавайте дорого, щоб отримати прибуток від коливань цін

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Індивідуальне управління капіталом сприяє зростанню ваших активів

Управління приватним капіталом

Індивідуальне управління активами для зростання ваших цифрових активів

Квантовий фонд

Найкраща команда з управління активами допоможе вам отримати прибуток без клопоту

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

New

Жодної примусової ліквідації до дати погашення — прибуток із плечем без зайвих ризиків

Випуск GUSD

Використовуйте USDT/USDC для випуску GUSD з дохідністю на рівні казначейських облігацій

Більше

Популярні теми

Дізнатися більше85.64K Популярність

9.38K Популярність

2.77K Популярність

4.26K Популярність

8.9K Популярність

Популярні активності Gate Fun

Дізнатися більше- Рин. кап.:$0.1Холдери:00.00%

- 2

ma

🦄

Рин. кап.:$2.38KХолдери:10.19% - Рин. кап.:$2.34KХолдери:10.00%

- Рин. кап.:$2.33KХолдери:10.00%

- Рин. кап.:$2.35KХолдери:10.00%

Закріпити

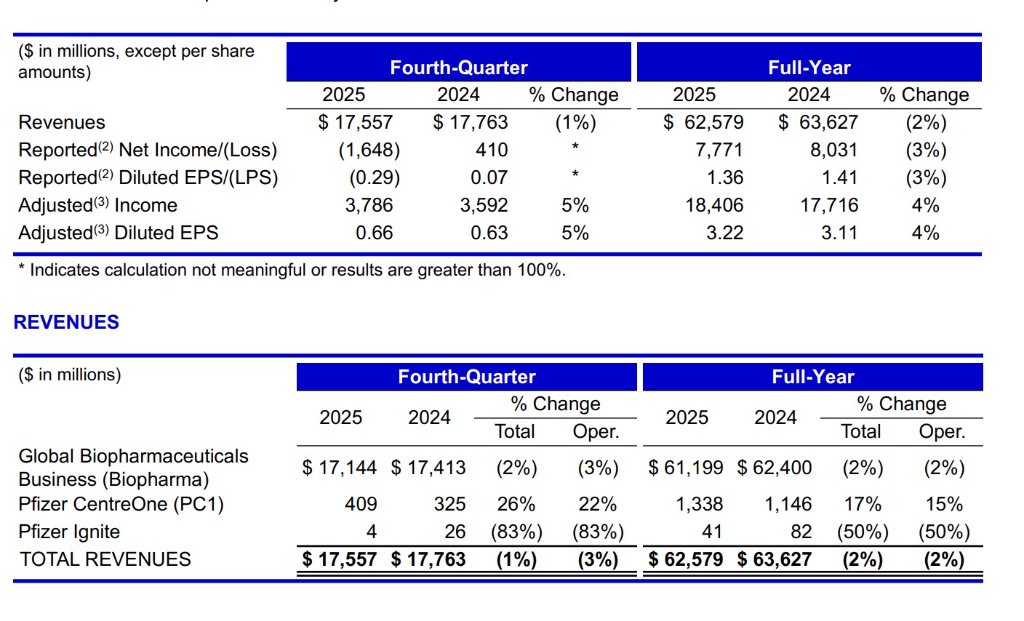

Pfizer у четвертому кварталі 2025 року отримала дохід у розмірі 17.56 мільярдів доларів США, некоронавірусний бізнес зріс на 9%, річний прогноз доходу на 26 рік становить 59.5-62.5 мільярдів доларів США|Фінансові новини

3 лютого, опублікований фінансовий звіт компанії Pfizer за 2025 рік показує, що компанія демонструє стабільну операційну стійкість на етапі стратегічної трансформації.

Звіт свідчить, що загальний дохід за рік склав 62,6 мільярдів доларів США, без урахування продуктів, пов’язаних з COVID-19, основний бізнес-комплекс забезпечив 6% зростання операційного прибутку. Скоригований прибуток на акцію склав 3,22 долара США, що на 4% більше ніж у попередньому році, що відображає постійне зростання прибутковості компанії. Варто зазначити, що Pfizer, зберігаючи цілі на 2026 рік, розкрила активний план розвитку продуктового портфеля, передбачаючи запуск близько 20 ключових клінічних досліджень до 2026 року, що закладає основу для довгострокового зростання.

З огляду на результати четвертого кварталу, у цей період дохід склав 17,6 мільярдів доларів США, і якщо виключити вплив продуктів, пов’язаних з COVID-19, квартальний дохід зріс на 9% у порівнянні з аналогічним періодом минулого року, темпи зростання ще більше прискорилися порівняно з річним рівнем. Скоригований прибуток на акцію становив 0,66 долара США, що на 5% більше ніж у попередньому році, що свідчить про постійне вдосконалення управління витратами та операційної ефективності. Ця “загальна стабільність, структурна посиленість” якраз підтверджує, що Pfizer перебуває на ключовому етапі трансформації від доходів, пов’язаних з пандемією, до зростання, зумовленого інноваціями. Генеральний директор компанії Альберт Бурла зазначив, що ефективне виконання плану на 2025 рік закладає міцну основу для майбутнього зростання Pfizer, а 2026 рік стане важливим роком для запуску кількох ключових каталізаторів. Головний фінансовий директор Девід Дентон також підкреслив, що, зосереджуючись на бізнес-стратегії та дотримуючись фінансової дисципліни, компанія досягла сильних показників прибутковості на акцію. Впевненість керівництва базується на подальшому уточненні стратегічного напрямку та постійному збагаченні й зміцненні дослідницько-розробницького портфеля.

Генеральний директор компанії Альберт Бурла зазначив, що ефективне виконання плану на 2025 рік закладає міцну основу для майбутнього зростання Pfizer, а 2026 рік стане важливим роком для запуску кількох ключових каталізаторів. Головний фінансовий директор Девід Дентон також підкреслив, що, зосереджуючись на бізнес-стратегії та дотримуючись фінансової дисципліни, компанія досягла сильних показників прибутковості на акцію. Впевненість керівництва базується на подальшому уточненні стратегічного напрямку та постійному збагаченні й зміцненні дослідницько-розробницького портфеля.

Зростання некоронавірусних бізнесів, постійна оптимізація портфеля продуктів

У фінансових результатах за 2025 рік Pfizer продемонструвала сильне структурне зростання некоронавірусних продуктів. На тлі значного зниження доходів, пов’язаних з COVID-19, компанія успішно здійснила плавний перехід до інноваційних терапій, постійно оптимізуючи портфель продуктів і збільшуючи частку ринку.

Лідерство у сегментах кардіології та вакцин. Загальний дохід від антикоагулянта Eliquis за рік склав 8 мільярдів доларів США, що на 8% більше ніж у попередньому році, закріплюючись як другий за обсягом продажів продукт компанії, зростання зумовлене покращенням системи медичного страхування в США та стабільним зростанням світового попиту. Вакцина Prevnar за рік забезпечила 6,5 мільярдів доларів США доходу, що на 1% більше, причому особливо високі показники на міжнародному ринку для дорослих.

Лікувальна група для серцевих захворювань Vyndaqel стала яскравою зіркою року, забезпечивши 17% приросту до 6,4 мільярдів доларів США, що зумовлено підвищенням рівня діагностики та покращенням умов оплати в США. Незважаючи на ціновий тиск у четвертому кварталі, цей продукт все ж забезпечив 1,7 мільярдів доларів доходу, зростаючи на 9%, зберігаючи високий темп зростання.

Швидке зростання інноваційних продуктів. Вакцина проти респіраторно-синцитіального вірусу (RSV) Abrysvo вже у перший рік після виходу на ринок перевищила 1 мільярд доларів доходу, зростаючи на 37%. Вона швидко проникає на міжнародний ринок серед дорослих і вагітних, хоча в США через рекомендації громадських організацій її зростання тимчасово сповільнилося, але загалом тенденція зберігається, і у четвертому кварталі дохід зріс на 136% до 481 мільйонів доларів.

Лікування мігрені Nurtec ODT/Vydura за рік зросло на 13% до 1,4 мільярдів доларів, закріплюючи свою позицію у сегменті.

Здоровий ріст онкологічного бізнесу, постійне розкриття потенціалу досліджень

Онкологічний напрямок Pfizer у 2025 році забезпечив 16,8 мільярдів доларів доходу, що на 8% більше, ніж у попередньому році, і зростання операційної прибутковості також склало 8%, що робить його найстабільнішою складовою портфеля.

Збереження позицій у ключових продуктах. Незважаючи на конкуренцію генеричних препаратів, препарат для лікування раку молочної залози Ibrance приніс 4,1 мільярдів доларів доходу, що на 6% менше, але він залишається основою онкологічного портфеля. Лікування раку простати Xtandi забезпечило 2,2 мільярди доларів, зростаючи на 8%, що зумовлено зростанням попиту в США.

Потужний ріст нових терапій. Антитіло-кон’югат Padcev (для лікування раку сечового міхура) за рік зібрав 1,9 мільярдів доларів, зростаючи на 22%, демонструючи потенціал платформи ADC. Лікування раку легень Lorbrena перевищило 1 мільярд доларів, зростаючи на 40%, з посиленням позицій у лікуванні неоперабельних форм.

Біосиміляри стабільно зростають. Біосимілярні препарати для онкології принесли 1,3 мільярди доларів, зростаючи на 25%, причому у четвертому кварталі — на 76%, що зумовлено сприятливими ціноутворювальними умовами в США. Цей сегмент забезпечує важливий грошовий потік і стабільність бізнесу.

Доходи від COVID-продуктів відповідають очікуванням, значне зниження

Як і очікувалося, доходи Pfizer від продуктів, пов’язаних з COVID-19, у 2025 році суттєво знизилися. Вакцина Comirnaty за рік склала 4,4 мільярдів доларів США, знизившись на 18%; пероральний препарат Paxlovid — 2,4 мільярдів доларів, зменшившись на 59%. Загалом ці продукти принесли близько 6,7 мільярдів доларів, що значно менше ніж у 2024 році — 11,1 мільярда доларів.

У четвертому кварталі ситуація була ще більш вираженою: Comirnaty — 2,3 мільярди доларів, зменшення на 35%; Paxlovid — 218 мільйонів доларів, зменшення на 70%. Зниження доходів зумовлене зниженням рівня глобальної поширеності COVID-19, змінами рекомендацій щодо вакцинації в США та скороченням закупівель міжнародних урядів.

Важливо зазначити, що у прогнозі на 2026 рік компанія очікує доходів від COVID-продуктів близько 5 мільярдів доларів, що свідчить про завершення етапу пандемії та перехід до сезонних сезонних продажів, що забезпечать стабільний рівень доходів.

Постійне підвищення операційної ефективності, стабільна рентабельність

У 2025 році Pfizer продемонструвала високий рівень контролю витрат. Скориговані операційні витрати на продажі знизилися до 24,2% від доходу, порівняно з 25,8% у 2024 році, що на 1,6 пункти відсотка менше, завдяки оптимізації портфеля високорентабельних продуктів і підвищенню операційної ефективності.

Структура витрат продовжує вдосконалюватися. Скориговані витрати на продажі, маркетинг і адміністративні витрати за рік склали 13,6 мільярдів доларів, зменшившись на 7%, що зменшило їх частку у структурі доходів. Компанія зосередилася на просуванні ключових продуктів і підсиленні цифрових можливостей, що дозволило більш точно і ефективно розподіляти маркетингові ресурси.

Скориговані витрати на R&D склали 10,2 мільярдів доларів, зменшившись на 5%, але це не означає скорочення інвестицій у дослідження. Завдяки оптимізації дослідницько-розробницького портфеля та застосуванню цифрових інструментів компанія зберегла високий рівень інвестицій і підвищила ефективність використання коштів. У 2025 році було розпочато 11 ключових клінічних досліджень, і планується запуск близько 20 у 2026 році, що свідчить про постійне зростання продуктивності досліджень.

Загальний скоригований ефективний податковий коефіцієнт склав 12,7%, що менше ніж у 2024 році — 14,5%, — завдяки оптимізації податкової структури регіонів і впровадженню податкових стратегій, що створює додаткову цінність для акціонерів.

Що стосується капіталовкладень, компанія у 2025 році виплатила дивідендів на суму 9,8 мільярдів доларів, що становить 1,72 долара на акцію, підтверджуючи свою прихильність до повернення капіталу акціонерам. Також упродовж року було інвестовано 10,4 мільярдів доларів у внутрішні дослідження і розробки, близько 8,8 мільярдів доларів — у бізнес-розширення та відповідні угоди, що свідчить про стратегічні інвестиції у майбутнє зростання.

Значущі придбання та розвиток портфеля, орієнтація на лікування ожиріння

Через стратегічні поглинання та зовнішні партнерства Pfizer прискорює вихід на ринок лікування ожиріння та метаболічних захворювань. У листопаді 2025 року компанія завершила придбання Metsera на суму близько 7 мільярдів доларів, з включенням опціонів на додаткові 20,65 долара за акцію. Ця угода дозволила Pfizer отримати доступ до нових поколінь препаратів для ожиріння та серцево-метаболічних захворювань, що ознаменовує її офіційний вихід у цю високорозвинену галузь.

Швидкий прогрес у розробці препаратів для ожиріння. У лютому 2026 року Pfizer оголосила про позитивні результати 2b-фази клінічних досліджень свого довгострокового GLP-1 агонисту PF-3944 (MET-097i). Дослідження досягло основних цілей, забезпечивши статистично значущу втрату ваги за 28 тижнів лікування та гарну переносимість. Важливо, що після переходу з щотижневого введення на місячне, зниження ваги тривало без плато.

Крім того, Pfizer уклала ексклюзивний глобальний партнерський договір з YaoPharma щодо розробки та комерціалізації малих молекул YP05002 — GLP-1 агониста для хронічного контролю ваги, що наразі перебуває у 1-й фазі клінічних досліджень. Угода передбачає авансовий платіж у 1,5 мільйярда доларів і до 19,35 мільярда доларів у вигляді етапних платежів.

Ці кроки підкреслюють стратегічний підхід Pfizer до лікування ожиріння. У рамках плану запуску близько 20 ключових клінічних досліджень у 2026 році, 10 з них будуть присвячені активам для ожиріння, отриманим у результаті придбання Metsera, ще 4 — у напрямку двобічних антитіл PD-1×VEGF PF-08634404, що демонструє чітке розподілення дослідницьких ресурсів і фокусування на галузі.

Розвиток онкологічного портфеля, регуляторні прориви

Онкологічний портфель Pfizer у 2025 році приніс 16,8 мільярдів доларів доходу, що на 8% більше, ніж у попередньому році, і зростання операційного прибутку також склало 8%, що робить його найстабільнішою складовою портфеля.

Збереження лідерства у ключових продуктах. Незважаючи на конкуренцію генеричних препаратів, препарат для лікування раку молочної залози Ibrance приніс 4,1 мільярдів доларів доходу, що на 6% менше, але залишається основою онкологічного портфеля. Лікування раку простати Xtandi забезпечило 2,2 мільярди доларів, зростаючи на 8%, що зумовлено зростанням попиту в США.

Потужний розвиток нових терапій. Антитіло-кон’югат Padcev (для лікування раку сечового міхура) за рік зібрав 1,9 мільярдів доларів, зростаючи на 22%, демонструючи потенціал платформи ADC. Лікування раку легень Lorbrena перевищило 1 мільярд доларів, зростаючи на 40%, з посиленням позицій у лікуванні неоперабельних форм.

Біосиміляри стабільно зростають. Біосимілярні препарати для онкології принесли 1,3 мільярди доларів, зростаючи на 25%, причому у четвертому кварталі — на 76%, що зумовлено сприятливими ціноутворювальними умовами в США. Цей сегмент забезпечує важливий грошовий потік і стабільність бізнесу.

Доходи від COVID-продуктів відповідають очікуванням, значне зниження

Як і очікувалося, доходи Pfizer від продуктів, пов’язаних з COVID-19, у 2025 році суттєво знизилися. Вакцина Comirnaty за рік склала 4,4 мільярдів доларів США, знизившись на 18%; пероральний препарат Paxlovid — 2,4 мільярдів доларів, зменшившись на 59%. Загалом ці продукти принесли близько 6,7 мільярдів доларів, що значно менше ніж у 2024 році — 11,1 мільярда доларів.

У четвертому кварталі ситуація була ще більш вираженою: Comirnaty — 2,3 мільярди доларів, зменшення на 35%; Paxlovid — 218 мільйонів доларів, зменшення на 70%. Зниження доходів зумовлене зниженням рівня глобальної поширеності COVID-19, змінами рекомендацій щодо вакцинації в США та скороченням закупівель міжнародних урядів.

Важливо зазначити, що у прогнозі на 2026 рік компанія очікує доходів від COVID-продуктів близько 5 мільярдів доларів, що свідчить про завершення етапу пандемії та перехід до сезонних сезонних продажів, що забезпечать стабільний рівень доходів.

Постійне підвищення операційної ефективності, стабільна рентабельність

У 2025 році Pfizer продемонструвала високий рівень контролю витрат. Скориговані операційні витрати на продажі знизилися до 24,2% від доходу, порівняно з 25,8% у 2024 році, що на 1,6 пункти відсотка менше, завдяки оптимізації портфеля високорентабельних продуктів і підвищенню операційної ефективності.

Структура витрат продовжує вдосконалюватися. Скориговані витрати на продажі, маркетинг і адміністративні витрати за рік склали 13,6 мільярдів доларів, зменшившись на 7%, що зменшило їх частку у структурі доходів. Компанія зосередилася на просуванні ключових продуктів і підсиленні цифрових можливостей, що дозволило більш точно і ефективно розподіляти маркетингові ресурси.

Скориговані витрати на R&D склали 10,2 мільярдів доларів, зменшившись на 5%, але це не означає скорочення інвестицій у дослідження. Завдяки оптимізації дослідницько-розробницького портфеля та застосуванню цифрових інструментів компанія зберегла високий рівень інвестицій і підвищила ефективність використання коштів. У 2025 році було розпочато 11 ключових клінічних досліджень, і планується запуск близько 20 у 2026 році, що свідчить про постійне зростання продуктивності досліджень.

Загальний скоригований ефективний податковий коефіцієнт склав 12,7%, що менше ніж у 2024 році — 14,5%, — завдяки оптимізації податкової структури регіонів і впровадженню податкових стратегій, що створює додаткову цінність для акціонерів.

Що стосується капіталовкладень, компанія у 2025 році виплатила дивідендів на суму 9,8 мільярдів доларів, що становить 1,72 долара на акцію, підтверджуючи свою прихильність до повернення капіталу акціонерам. Також упродовж року було інвестовано 10,4 мільярдів доларів у внутрішні дослідження і розробки, близько 8,8 мільярдів доларів — у бізнес-розширення та відповідні угоди, що свідчить про стратегічні інвестиції у майбутнє зростання.

Значущі придбання та розвиток портфеля, орієнтація на лікування ожиріння

Через стратегічні поглинання та зовнішні партнерства Pfizer прискорює вихід на ринок лікування ожиріння та метаболічних захворювань. У листопаді 2025 року компанія завершила придбання Metsera на суму близько 7 мільярдів доларів, з включенням опціонів на додаткові 20,65 долара за акцію. Ця угода дозволила Pfizer отримати доступ до нових поколінь препаратів для ожиріння та серцево-метаболічних захворювань, що ознаменовує її офіційний вихід у цю високорозвинену галузь.

Швидкий прогрес у розробці препаратів для ожиріння. У лютому 2026 року Pfizer оголосила про позитивні результати 2b-фази клінічних досліджень свого довгострокового GLP-1 агонисту PF-3944 (MET-097i). Дослідження досягло основних цілей, забезпечивши статистично значущу втрату ваги за 28 тижнів лікування та гарну переносимість. Важливо, що після переходу з щотижневого введення на місячне, зниження ваги тривало без плато.

Крім того, Pfizer уклала ексклюзивний глобальний партнерський договір з YaoPharma щодо розробки та комерціалізації малих молекул YP05002 — GLP-1 агониста для хронічного контролю ваги, що наразі перебуває у 1-й фазі клінічних досліджень. Угода передбачає авансовий платіж у 1,5 мільярда доларів і до 19,35 мільярда доларів у вигляді етапних платежів.

Ці кроки підкреслюють стратегічний підхід Pfizer до лікування ожиріння. У рамках плану запуску близько 20 ключових клінічних досліджень у 2026 році, 10 з них будуть присвячені активам для ожиріння, отриманим у результаті придбання Metsera, ще 4 — у напрямку двобічних антитіл PD-1×VEGF PF-08634404, що демонструє чітке розподілення дослідницьких ресурсів і фокусування на галузі.

Розвиток онкологічного портфеля, регуляторні прориви

Онкологічний напрямок Pfizer у 2025 році забезпечив 16,8 мільярдів доларів доходу, що на 8% більше, ніж у попередньому році, і зростання операційного прибутку також склало 8%, що робить його найстабільнішою складовою портфеля.

Збереження лідерства у ключових продуктах. Незважаючи на конкуренцію генеричних препаратів, препарат для лікування раку молочної залози Ibrance приніс 4,1 мільярдів доларів доходу, що на 6% менше, але залишається основою онкологічного портфеля. Лікування раку простати Xtandi забезпечило 2,2 мільярди доларів, зростаючи на 8%, що зумовлено зростанням попиту в США.

Потужний розвиток нових терапій. Антитіло-кон’югат Padcev (для лікування раку сечового міхура) за рік зібрав 1,9 мільярдів доларів, зростаючи на 22%, демонструючи потенціал платформи ADC. Лікування раку легень Lorbrena перевищило 1 мільярд доларів, зростаючи на 40%, з посиленням позицій у лікуванні неоперабельних форм.

Біосиміляри стабільно зростають. Біосимілярні препарати для онкології принесли 1,3 мільярди доларів, зростаючи на 25%, причому у четвертому кварталі — на 76%, що зумовлено сприятливими ціноутворювальними умовами в США. Цей сегмент забезпечує важливий грошовий потік і стабільність бізнесу.

Доходи від COVID-продуктів відповідають очікуванням, значне зниження

Як і очікувалося, доходи Pfizer від продуктів, пов’язаних з COVID-19, у 2025 році суттєво знизилися. Вакцина Comirnaty за рік склала 4,4 мільярдів доларів США, знизившись на 18%; пероральний препарат Paxlovid — 2,4 мільярдів доларів, зменшившись на 59%. Загалом ці продукти принесли близько 6,7 мільярдів доларів, що значно менше ніж у 2024 році — 11,1 мільярда доларів.

У четвертому кварталі ситуація була ще більш вираженою: Comirnaty — 2,3 мільярди доларів, зменшення на 35%; Paxlovid — 218 мільйонів доларів, зменшення на 70%. Зниження доходів зумовлене зниженням рівня глобальної поширеності COVID-19, змінами рекомендацій щодо вакцинації в США та скороченням закупівель міжнародних урядів.

Важливо зазначити, що у прогнозі на 2026 рік компанія очікує доходів від COVID-продуктів близько 5 мільярдів доларів, що свідчить про завершення етапу пандемії та перехід до сезонних сезонних продажів, що забезпечать стабільний рівень доходів.

Постійне підвищення операційної ефективності, стабільна рентабельність

У 2025 році Pfizer продемонструвала високий рівень контролю витрат. Скориговані операційні витрати на продажі знизилися до 24,2% від доходу, порівняно з 25,8% у 2024 році, що на 1,6 пункти відсотка менше, завдяки оптимізації портфеля високорентабельних продуктів і підвищенню операційної ефективності.

Структура витрат продовжує вдосконалюватися. Скориговані витрати на продажі, маркетинг і адміністративні витрати за рік склали 13,6 мільярдів доларів, зменшившись на 7%, що зменшило їх частку у структурі доходів. Компанія зосередилася на просуванні ключових продуктів і підсиленні цифрових можливостей, що дозволило більш точно і ефективно розподіляти маркетингові ресурси.

Скориговані витрати на R&D склали 10,2 мільярдів доларів, зменшившись на 5%, але це не означає скорочення інвестицій у дослідження. Завдяки оптимізації дослідницько-розробницького портфеля та застосуванню цифрових інструментів компанія зберегла високий рівень інвестицій і підвищила ефективність використання коштів. У 2025 році було розпочато 11 ключових клінічних досліджень, і планується запуск близько 20 у 2026 році, що свідчить про постійне зростання продуктивності досліджень.

Загальний скоригований ефективний податковий коефіцієнт склав 12,7%, що менше ніж у 2024 році — 14,5%, — завдяки оптимізації податкової структури регіонів і впровадженню податкових стратегій, що створює додаткову цінність для акціонерів.

Що стосується капіталовкладень, компанія у 2025 році виплатила дивідендів на суму 9,8 мільярдів доларів, що становить 1,72 долара на акцію, підтверджуючи свою прихильність до повернення капіталу акціонерам. Також упродовж року було інвестовано 10,4 мільярдів доларів у внутрішні дослідження і розробки, близько 8,8 мільярдів доларів — у бізнес-розширення та відповідні угоди, що свідчить про стратегічні інвестиції у майбутнє зростання.

Значущі придбання та розвиток портфеля, орієнтація на лікування ожиріння

Через стратегічні поглинання та зовнішні партнерства Pfizer прискорює вихід на ринок лікування ожиріння та метаболічних захворювань. У листопаді 2025 року компанія завершила придбання Metsera на суму близько 7 мільярдів доларів, з включенням опціонів на додаткові 20,65 долара за акцію. Ця угода дозволила Pfizer отримати доступ до нових поколінь препаратів для ожиріння та серцево-метаболічних захворювань, що ознаменовує її офіційний вихід у цю високорозвинену галузь.

Швидкий прогрес у розробці препаратів для ожиріння. У лютому 2026 року Pfizer оголосила про позитивні результати 2b-фази клінічних досліджень свого довгострокового GLP-1 агонисту PF-3944 (MET-097i). Дослідження досягло основних цілей, забезпечивши статистично значущу втрату ваги за 28 тижнів лікування та гарну переносимість. Важливо, що після переходу з щотижневого введення на місячне, зниження ваги тривало без плато.

Крім того, Pfizer уклала ексклюзивний глобальний партнерський договір з YaoPharma щодо розробки та комерціалізації малих молекул YP05002 — GLP-1 агониста для хронічного контролю ваги, що наразі перебуває у 1-й фазі клінічних досліджень. Угода передбачає авансовий платіж у 1,5 мільярда доларів і до 19,35 мільярда доларів у вигляді етапних платежів.

Ці кроки підкреслюють стратегічний підхід Pfizer до лікування ожиріння. У рамках плану запуску близько 20 ключових клінічних досліджень у 2026 році, 10 з них будуть присвячені активам для ожиріння, отриманим у результаті придбання Metsera, ще 4 — у напрямку двобічних антитіл PD-1×VEGF PF-08634404, що демонструє чітке розподілення дослідницьких ресурсів і фокусування на галузі.

Розвиток онкологічного портфеля, регуляторні прориви

Онкологічний напрямок Pfizer у 2025 році забезпечив 16,8 мільярдів доларів доходу, що на 8% більше, ніж у попередньому році, і зростання операційного прибутку також склало 8%, що робить його найстабільнішою складовою портфеля.

Збереження лідерства у ключових продуктах. Незважаючи на конкуренцію генеричних препаратів, препарат для лікування раку молочної залози Ibrance приніс 4,1 мільярдів доларів доходу, що на 6% менше, але залишається основою онкологічного портфеля. Лікування раку простати Xtandi забезпечило 2,2 мільярди доларів, зростаючи на 8%, що зумовлено зростанням попиту в США.

Потужний розвиток нових терапій. Антитіло-кон’югат Padcev (для лікування раку сечового міхура) за рік зібрав 1,9 мільярдів доларів, зростаючи на 22%, демонструючи потенціал платформи ADC. Лікування раку легень Lorbrena перевищило 1 мільярд доларів, зростаючи на 40%, з посиленням позицій у лікуванні неоперабельних форм.

Біосиміляри стабільно зростають. Біосимілярні препарати для онкології принесли 1,3 мільярди доларів, зростаючи на 25%, причому у четвертому кварталі — на 76%, що зумовлено сприятливими ціноутворювальними умовами в США. Цей сегмент забезпечує важливий грошовий потік і стабільність бізнесу.

Доходи від COVID-продуктів відповідають очікуванням, значне зниження

Як і очікувалося, доходи Pfizer від продуктів, пов’язаних з COVID-19, у 2025 році суттєво знизилися. Вакцина Comirnaty за рік склала 4,4 мільярдів доларів США, знизившись на 18%; пероральний препарат Paxlovid — 2,4 мільярдів доларів, зменшившись на 59%. Загалом ці продукти принесли близько 6,7 мільярдів доларів, що значно менше ніж у