熱門話題

查看更多77.58萬 熱度

18.45萬 熱度

134.81萬 熱度

48.65萬 熱度

643.41萬 熱度

置頂

📢 門廣場|4/4 熱議:#三月非农数据来袭

🚨 美國三月非農就業數據已公布!市場波動或將加劇,你怎麼看?

非農數據作為衡量美國經濟的重要指標,每次公布都可能引發全球市場震盪。本次數據釋放了哪些信號?是否會影響美聯儲後續政策與市場走勢?

🎁 分享觀點,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 本次非農數據透露了哪些經濟信號?

2️⃣ 數據公布後,對加密市場會帶來哪些影響?

分享你的觀點 👉 https://www.gate.com/post

📅 4/3 15:00 - 4/5 18:00 (UTC+8)📢 早安!Gate 廣場|4/5 熱議:#假期持币指南

🌿 踏青還是盯盤?#假期持币指南 帶你過個“放鬆感”長假!

春光正好,你是選擇在山間深呼吸,還是在 K 線裡找時機?在這個清明假期,曬出你的持幣態度,做個精神飽滿的交易員!

🎁 分享生活/交易感悟,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 茶餘飯後聊聊:

1️⃣ 假期心態: 你是“關掉通知、徹底失聯”派,還是“每 30 分鐘必刷行情”派?

2️⃣ 懶人秘籍: 假期不想盯盤?分享你的“掛機”策略(定投/網格/理財)。

3️⃣ 四月展望: 假期過後,你最看好哪個幣種“春暖花開”?

分享你的假期姿態 👉 https://www.gate.com/post

📅 4/4 15:00 - 4/6 18:00 (UTC+8)✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520

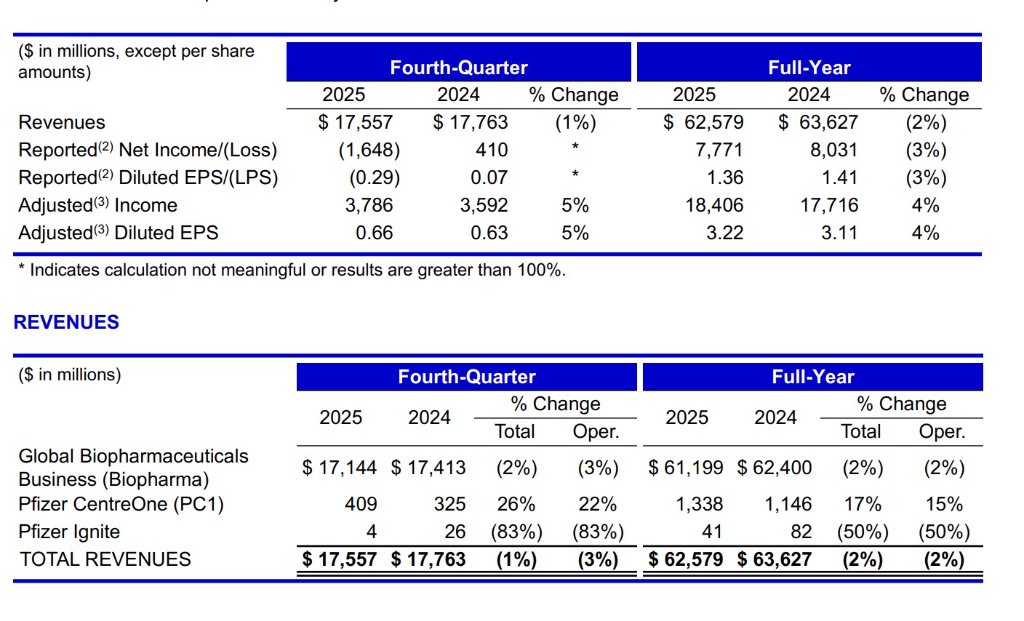

輝瑞2025年第四季度營收175.6億美元,非新冠業務增長9%,26全年營收指引595-625億美元|財報見聞

2月3日,輝瑞發布的2025年全年財務報告顯示,公司在戰略轉型階段展現出穩健的經營韌性。

財報顯示,**全年總營收為626億美元,在剔除新冠相關產品後,其核心業務組合實現了6%的營業增長。**調整後每股收益達到3.22美元,同比增長4%,反映公司盈利能力持續增強。值得關注的是,輝瑞在維持2026年業績指引的同時,披露了積極的產品管線推進計劃,預計在2026年啟動約20項關鍵性臨床試驗,為其長期增長奠定基礎。

從第四季度表現來看,當季實現營收176億美元,若剔除新冠產品影響,季度營收同比提升9%,增速較全年水平進一步加快。調整後每股收益為0.66美元,同比增長5%,顯示出公司在成本管控與運營效率方面的持續優化。這一**“整體平穩、結構趨強”**的特徵,恰恰印證了輝瑞正處於從疫情相關收入向創新驅動增長轉型的關鍵階段。 公司首席執行官Albert Bourla表示,2025年的有效執行為輝瑞未來增長奠定了堅實的基礎,2026年將成為公司迎來多項關鍵催化劑的重要一年。首席財務官David Denton也強調,通過聚焦商業執行與貫徹財務紀律,公司實現了強勁的每股收益表現。管理層信心主要來源於戰略方向的進一步明晰以及後期研發管線的持續豐富與強化。

公司首席執行官Albert Bourla表示,2025年的有效執行為輝瑞未來增長奠定了堅實的基礎,2026年將成為公司迎來多項關鍵催化劑的重要一年。首席財務官David Denton也強調,通過聚焦商業執行與貫徹財務紀律,公司實現了強勁的每股收益表現。管理層信心主要來源於戰略方向的進一步明晰以及後期研發管線的持續豐富與強化。

非新冠業務強勁增長,產品組合持續優化

在2025年全年業績中,輝瑞非新冠產品組合展現出強勁的結構性增長。在新冠相關收入顯著回落的背景下,公司通過持續優化產品組合與提升市場份額,成功實現了業務重心向創新治療領域的平穩過渡。

**心血管與疫苗板塊引領增長。**抗凝藥物Eliquis全年營收達80億美元,同比增長8%,穩固成為公司第二大單品,其增長主要受益於美國市場醫保支付環境改善及全球需求的穩步提升。Prevnar系列疫苗全年實現營收65億美元,同比增長1%,其中成人適應症在國際市場的表現尤為突出。

心臟病治療藥物Vyndaqel家族成為全年業績亮點,營收同比增長17%至64億美元,主要受美國市場患者診斷率提高及支付條件改善推動。儘管第四季度面臨部分醫保定價壓力,該產品仍實現營收17億美元,同比增長9%,保持強勁增長動力。

**創新產品呈現快速放量態勢。**呼吸道合胞病毒(RSV)疫苗Abrysvo在上市次年即突破10億美元營收,同比增長37%。該產品在國際市場成人及孕婦群體中快速滲透,雖美國市場受公共衛生機構建議調整影響,整體仍維持高增長趨勢,第四季度營收同比大幅增長136%至4.81億美元。

偏頭痛治療藥物Nurtec ODT/Vydura全年營收增長13%至14億美元,進一步鞏固其在細分治療領域的市場地位。

腫瘤業務穩健增長,管線價值持續釋放

輝瑞腫瘤業務在2025年實現全年營收168億美元,同比增長8%,營業增長同步達到8%,成為公司三大業務板塊中表現最為穩健的組成部分。

**核心產品維持市場地位。**儘管面臨仿制藥競爭壓力,乳腺癌治療藥物Ibrance仍貢獻41億美元營收,雖同比下降6%,但繼續保持其在腫瘤產品線中的支柱地位。前列腺癌治療藥物Xtandi營收同比增長8%至22億美元,主要受益於美國市場的需求增長。

**新一代療法呈現強勁增長勢頭。**抗體偶聯藥物Padcev(用於膀胱癌治療)全年營收達19億美元,同比增長22%,彰顯ADC技術平台的商業潛力。肺癌治療藥物Lorbrena營收突破10億美元,同比大幅增長40%,其在ALK陽性非小細胞肺癌一線治療中的市場份額持續提升。

**生物類似藥業務貢獻穩定增長。**腫瘤生物類似藥業務全年營收13億美元,增長25%,其中第四季度增速高達76%,主要得益於美國市場有利的定價環境。該板塊為公司在腫瘤領域提供了重要的現金流支持與業務穩定性。

新冠產品營收符合預期,貢獻顯著下降

正如市場預期,**輝瑞新冠相關產品在2025年延續顯著下降趨勢。**其中新冠疫苗Comirnaty全年營收44億美元,同比下降18%;口服治療藥物Paxlovid營收24億美元,同比下降59%。兩者合計貢獻營收約67億美元,較2024年的111億美元呈現大幅下滑。

第四季度表現更為明顯:Comirnaty當季營收23億美元,同比下降35%;Paxlovid營收僅2.18億美元,同比大幅下降70%。業績下滑主要受全球新冠感染水平降低、美国疫苗接種建議調整以及國際政府採購規模縮減等多重因素影響。

值得關注的是,公司在2026年業績展望中預計新冠相關產品收入約為50億美元。這意味著該業務已基本完成從大流行階段向地方性流行階段的過渡,未來將作為季節性產品持續提供相對穩定的收入貢獻。

運營效率持續提升,利潤率保持穩健

輝瑞在2025年展現出卓越的成本管控能力。全年調整後銷售成本率降至24.2%,較2024年的25.8%下降1.6個百分點,主要得益於高價值產品組合優化和生產運營效率提升。

**費用結構持續優化。**調整後的銷售、資訊及行政費用全年為136億美元,同比下降7%,在營收中的占比進一步降低。公司通過聚焦核心產品推廣與加強數字化能力建設,實現了行銷資源配置的精準化與高效化。

調整後研發費用為102億美元,同比下降5%,但這並非意味著研發投入的收縮。公司通過研發管線優化與數字化工具的應用,在保持研發強度的同時顯著提升了資金使用效率。2025年公司共啟動11項關鍵臨床試驗,並計劃在2026年啟動約20項,表明研發產出效率正持續增強。

全年調整後有效稅率為12.7%,較2024年的14.5%進一步下降,主要得益於區域稅收結構優化與稅務籌劃措施的有效實施,為股東創造了額外價值。

在資本配置方面,公司2025年向股東派發股息98億美元,每股分紅1.72美元,持續履行回報股東的承諾。同時,全年投入104億美元用於內部研發,約88億美元用於業務拓展及相關交易,體現了公司對未來增長領域的戰略性投入。

重磅收購與管線進展,布局肥胖症賽道

輝瑞通過戰略性收購與外部合作,正加速布局肥胖症及代謝疾病治療領域。2025年11月,公司完成對Metsera的收購,交易總估值約為70億美元,並包含每股最高20.65美元的或有價值權。該交易使輝瑞獲得了下一代肥胖症及心臟代謝疾病研發管線,標誌著其正式進入這一高增長治療領域。

**肥胖症管線進展迅速。**2026年2月,輝瑞公布其超長效GLP-1受體激動劑PF-3944(MET-097i)的2b期臨床研究積極結果。該研究達到主要終點,在28周治療期內實現統計學顯著的體重下降,並表現出良好的耐受性。值得關注的是,患者在從每週給藥轉換為每月給藥後,體重下降趨勢仍持續未出現平台期。

此外,輝瑞與YaoPharma達成獨家全球合作協議,獲得小分子GLP-1受體激動劑YP05002的開發與商業化權益。該產品目前處於1期臨床階段,用於慢性體重管理。協議包括1.5億美元首付款及最高可達19.35億美元的里程碑付款。

這些布局凸顯了輝瑞在肥胖症治療領域的戰略投入。在其2026年計劃啟動的約20項關鍵臨床試驗中,有10項將圍繞Metsera收購的超長效肥胖症資產展開,另有4項針對PD-1×VEGF雙特異性抗體PF-08634404,顯示出清晰的研發資源配置與疾病領域聚焦。

腫瘤管線頻傳捷報,多個產品獲監管突破

輝瑞腫瘤管線在多適應症領域取得關鍵臨床進展,進一步強化其產品組合的市場競爭力與治療潛力。

**Padcev在膀胱癌領域持續拓展。**2025年11月,美國FDA批准抗體偶聯藥物Padcev聯合pembrolizumab用於不適合含順鉑化療的肌層浸潤性膀胱癌患者的圍手術期治療。該批准基於3期臨床試驗EV-303的積極數據。

2025年12月,公司進一步公布EV-304研究(亦稱KEYNOTE-B15)的中期分析結果。該試驗評估Padcev聯合pembrolizumab對比標準新辅助化療在適合含順鉑化療的同類患者中的療效,結果顯示其已達到無事件生存期與總生存期雙重主要終點,為該產品進一步擴大適應症覆蓋奠定了重要基礎。

**Tukysa維持治療展現顯著臨床價值。**根據HER2CLIMB-05三期試驗數據,Tukysa聯合曲妥珠單抗與帕妥珠單抗作為HER2陽性轉移性乳腺癌的一線維持治療方案,相較於安慰劑聯合標準治療,可顯著降低疾病進展或死亡風險達35.9%,為其在該治療領域的地位提供了有力支持。

**Braftovi在結直腸癌治療中表現突出。**2026年1月發布的BREAKWATER研究Cohort 3隊列數據顯示,Braftovi聯合西妥昔單抗及FOLFIRI方案用於BRAF V600E突變型轉移性結直腸癌患者治療,客觀緩解率達64.4%,顯著優於標準治療組的39.2%,展現出優越的臨床活性。

預計全年營收將在595億至625億美元區間

公司全面確認其2026年財務指引:預計全年營收將在595億至625億美元區間,調整後每股收益預計為2.80至3.00美元。

2026年營收指引中已包含約50億美元的新冠相關產品收入貢獻,並納入了約15億美元的專利到期負面影響。公司預計,全年調整後銷售及行政費用約為125億至135億美元,研發費用預計為105億至115億美元,調整後有效稅率約15%。

該指引已綜合考慮現行定價政策(包括“最惠國定價”及TrumpRx藥品定價機制)以及當前已實施關稅的潛在影響,但未包含未來可能出台的新關稅政策。上述審慎假設為業績目標的達成提供了緩衝空間。

公司明確表示,2026年不計劃進行股份回購,將繼續以降低負債水平和保持資本結構平衡為核心財務策略。這一決策反映了管理層對財務穩健性的重視,亦為未來業務發展與戰略投資保留了財務彈性。

風險提示及免責條款