ステーブルコイン分野の変革

主なポイント

- ステーブルコイン市場の時価総額は2,800億ドルに達し、年初来で40%増加しています。USDT(64%)とUSDC(25%)が最大シェアを維持する中、USDeはGENIUS法施行後に133%拡大し、3番目の規模に成長しました。

- GENIUS法によって、資産裏付けが米国債で標準化され、競争の焦点は流通網・エコシステム展開・市場導入力へとシフトしました。

- Circleの収益は主にEthereumおよびSolana上のUSDC準備金利息によって得られています。一方、USDC取引の大半はCoinbase(Base上のシーケンス収益)やEthereum・Solanaの手数料・MEVに帰属し、Circleには直接還元されていません。

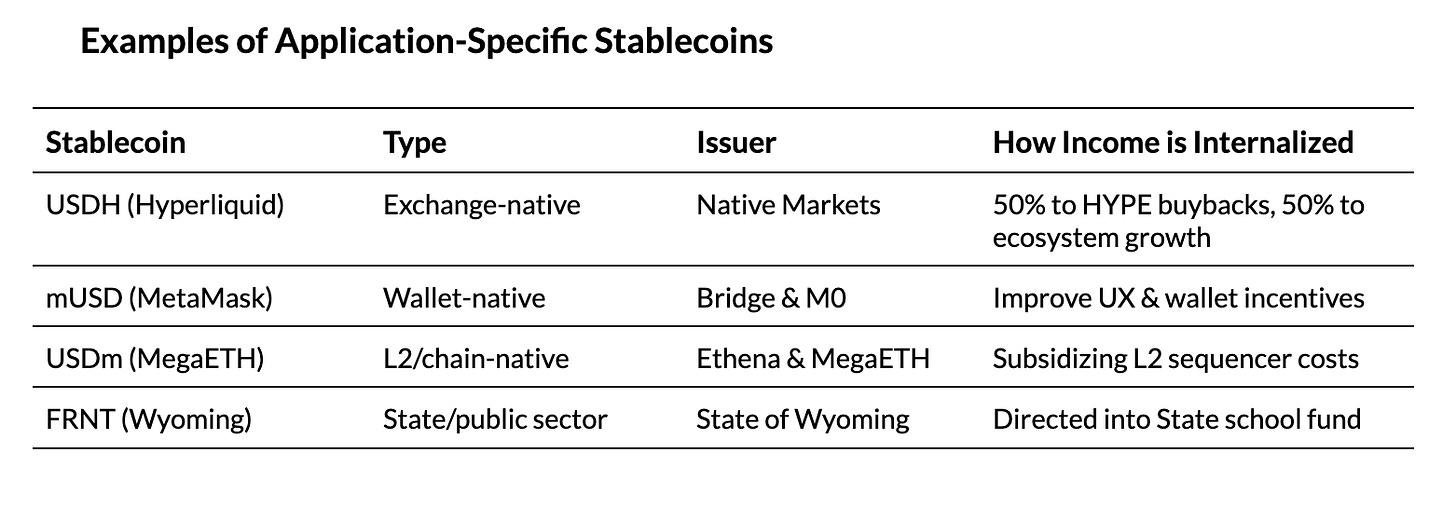

- これらの動向から、用途特化型ステーブルコインやステーブルコイン特化型チェーンが登場し、技術基盤全体からより多くの価値を自社エコシステム内に取り込む流れが強まっています。

はじめに

ステーブルコイン市場は依然として活況で、動きが止まる気配はありません。5月には、様々なステーブルコインのタイプや準備金モデル、発行体を網羅的に分析した業界レポートを発表しました。直近ではGENIUS法による米国での規制成立、CircleのIPOによるビジネスモデル認知の拡大、TetherのUSATによる米国参入発表、HyperliquidのUSDHティッカー争奪戦、StripeやCircleの決済特化チェーン立ち上げなど、市場競争と変化がさらに加速しています。

こうした背景のもと、本号ではCoin MetricsのState of the Networkが、規制や金利環境の変化を踏まえてステーブルコイン市場の潮流を分析します。GENIUS法による決済用ステーブルコインの準備金標準化以降、競争は流通網の所有・獲得をめぐって激化しています。CircleのUSDC収益のチェーン別構造を可視化し、独自ステーブルコインや特化型ネットワークが登場する要因・動態に迫ります。

競争環境:GENIUS法後の市場

現在の市場情勢

GENIUS法は7月18日に施行され、米ドル建て決済用ステーブルコイン発行体向けの規制枠組みが整いました。主な要件は、安全性かつ流動性の高い資産(現金・短期米国債・マネーマーケットファンド)による100%裏付け、ならびに発行コインへの利息還元の禁止です。結果として、ステーブルコインの担保方法が発行体間で標準化される市場環境となりました。

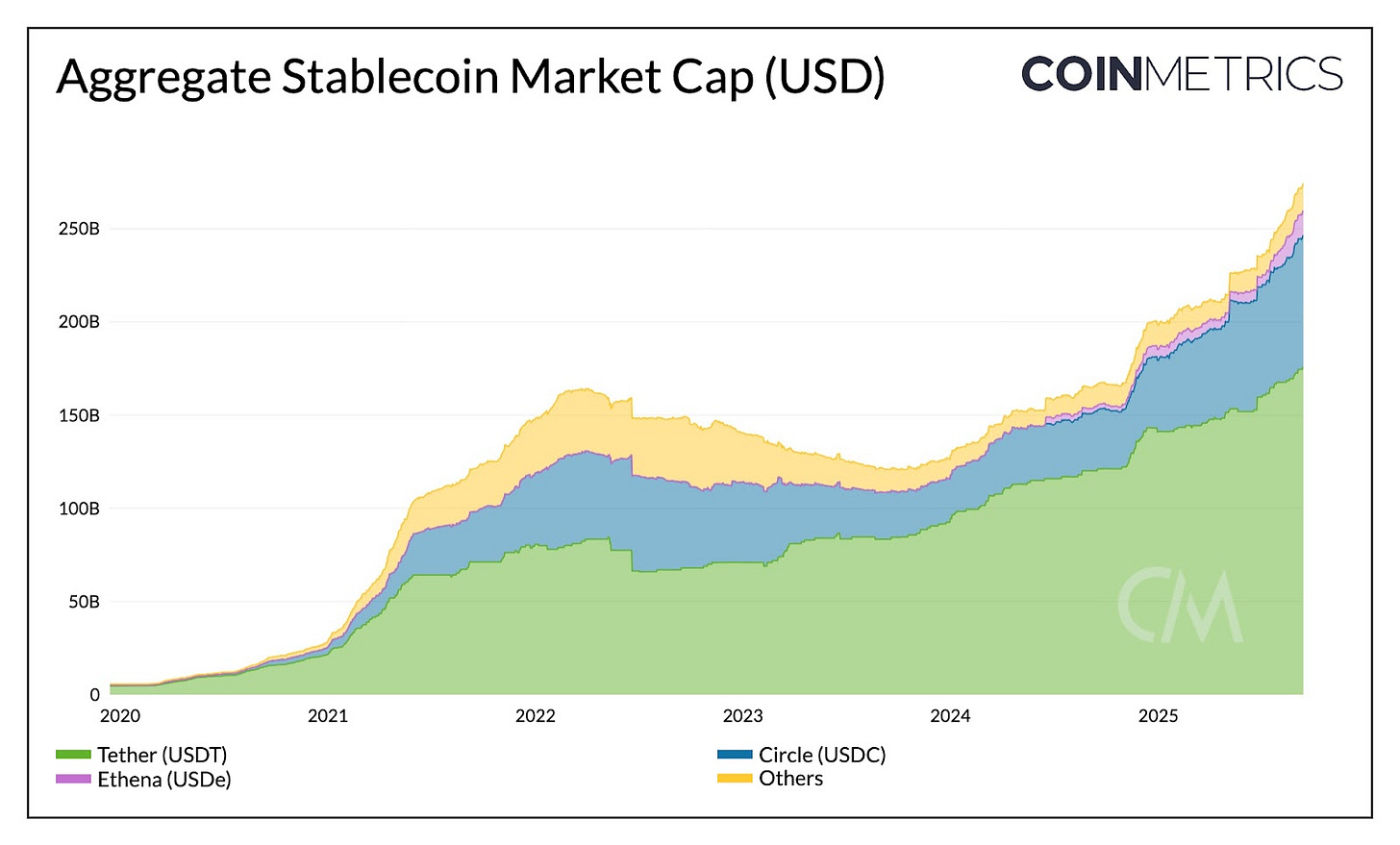

現状を俯瞰すると、ステーブルコイン全体の時価総額は2,750億ドル超で、年初来40%増加。TetherのUSDTは市場シェア64%(1,770億ドル)、主にEthereum(50%)とTron(47%)で流通しています。CircleのUSDCは25%(710億ドル)、Ethereum・Solana・Arbitrum等で展開しています。

出典:Coin Metrics Network Data Pro

Tetherの米国参入

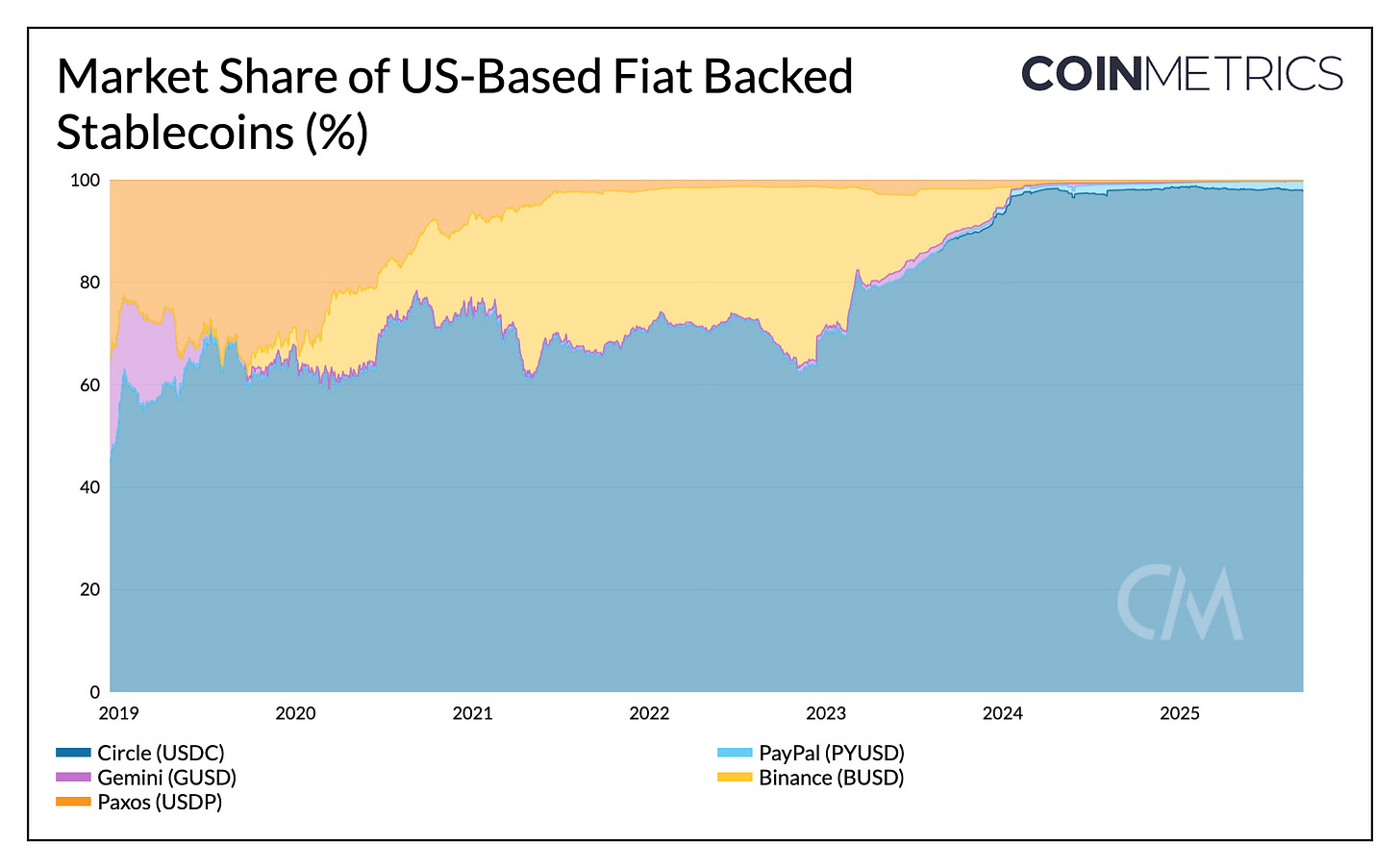

Tetherはこれまでエルサルバドルを本拠地とするオフショア発行体として、新興市場の需要に対応してきました。一方、CircleのUSDCは米国内規制の優位性を生かし、米居住発行ステーブルコイン供給の97%を占めています。

2025年、USDCは市場シェアを約6%拡大し、USDTは約7%減少しました。しかしTetherが米国準拠のUSATをローンチし、USDCの優位性を脅かしています。USATはAnchorage Digitalが発行、準備金管理をCantor Fitzgeraldが担当。取引所上場や流動性確保、Coinbaseなどによる多チェーン展開と流通網構築が今後の課題です。

出典:Coin Metrics Network Data Pro

金利・利回りの動向

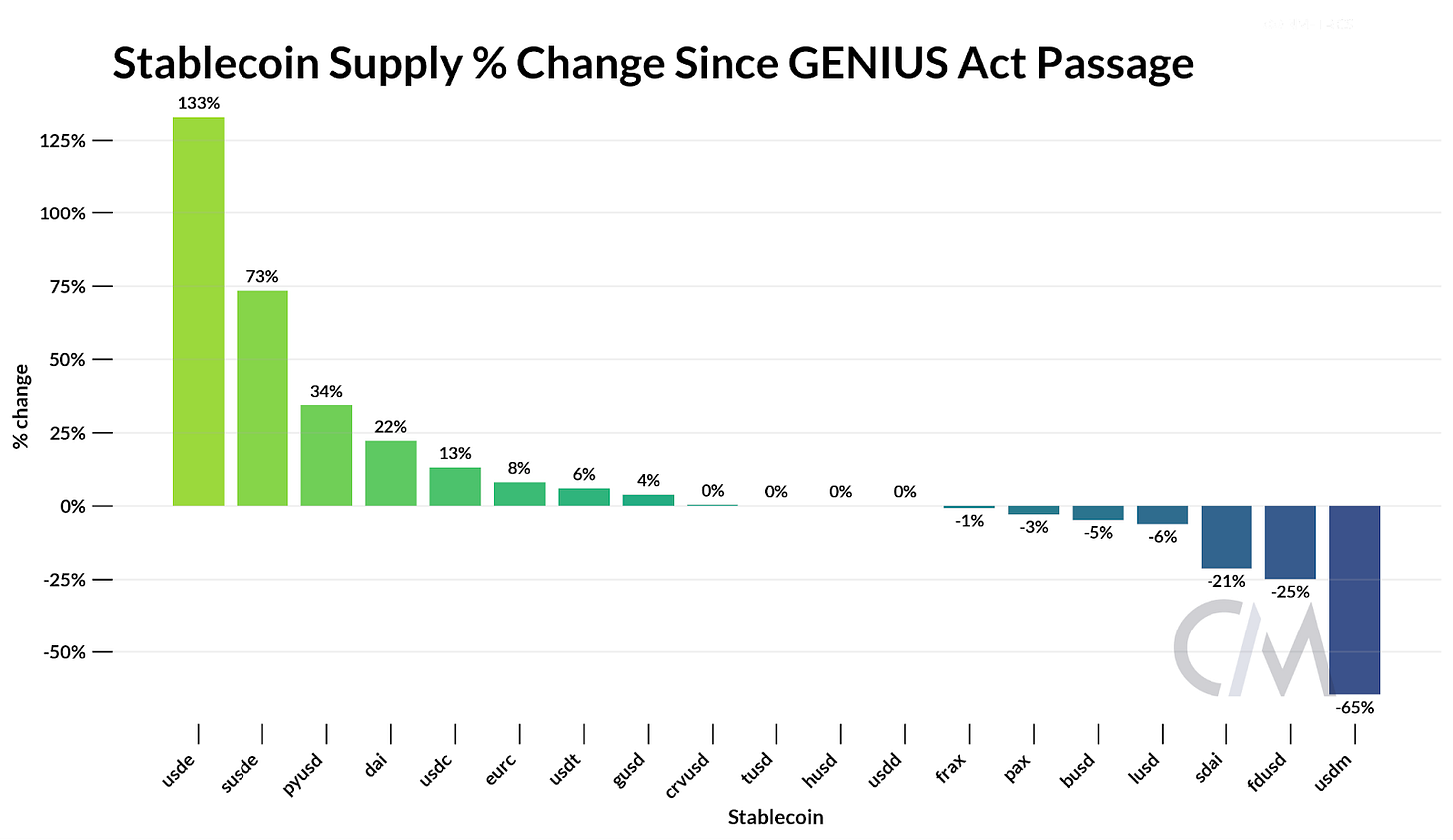

GENIUS法の利回り禁止、金利環境の変化は競争動態に大きく影響します。ステーブルコイン保有者への直接報酬は禁止され、準備金の米国債利息は発行体に帰属。Tether・Circleは既に1,450億ドル超の米国債を保有し、Tetherは収益全額維持、CoinbaseはUSDC準備金利息を保有者に間接還元しています。

この収益格差により、利回り付き代替商品やステーキング・貸付等オンチェーン利回りが注目されます。EthenaのUSDeはGENIUS法施行後133%増、ステーキング版sUSDeも73%拡大、USDeは時価総額136億ドルで第3位に浮上。EthenaはステーキングETHとパーペチュアル先物を用い、デルタニュートラル戦略でベーシストレードを実現し、金利下落局面でも競争力ある利回りを提供します。

出典:Coin Metrics Network Data Pro

これらの新しい競争軸は、資産裏付けから流通・利回り・エコシステム拡大へと移行しています。

Circleの収益構造:チェーン別分析

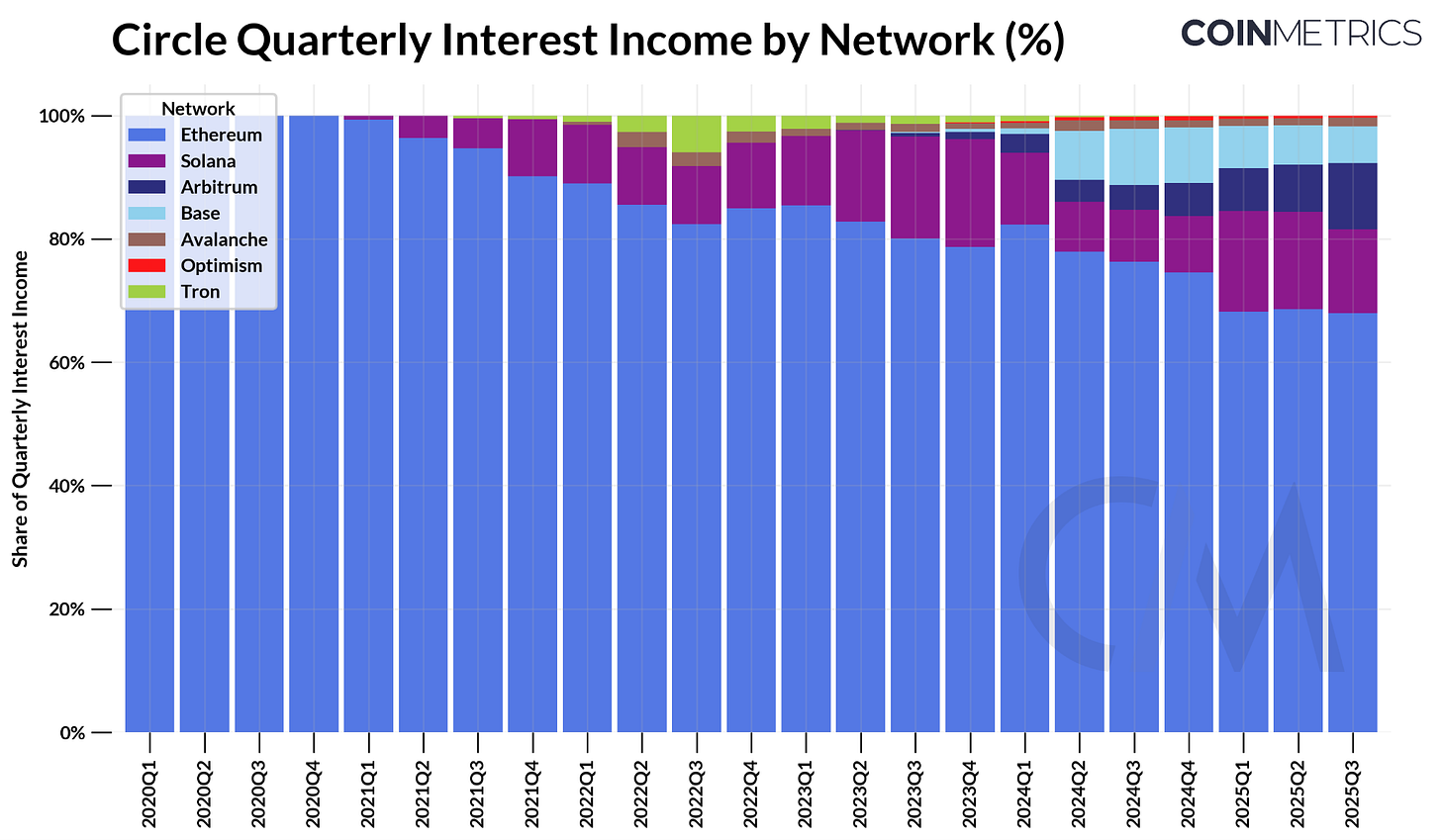

Circleは上場企業としてビジネスモデルの透明性を示しており、主な収益源は発行済USDC準備金の利息収入です。

2025年第2四半期、Circleの利息収入は約6億3,400万ドル(USDC供給量約610億ドル、短期米国債利回り)でした。チェーン別内訳はEthereumが68%(4億2,300万ドル)、Solanaが15%(9,700万ドル)、Arbitrumは供給・収益成長率が最高(前期比+24%)です。

出典:Coin Metrics Network Data Pro

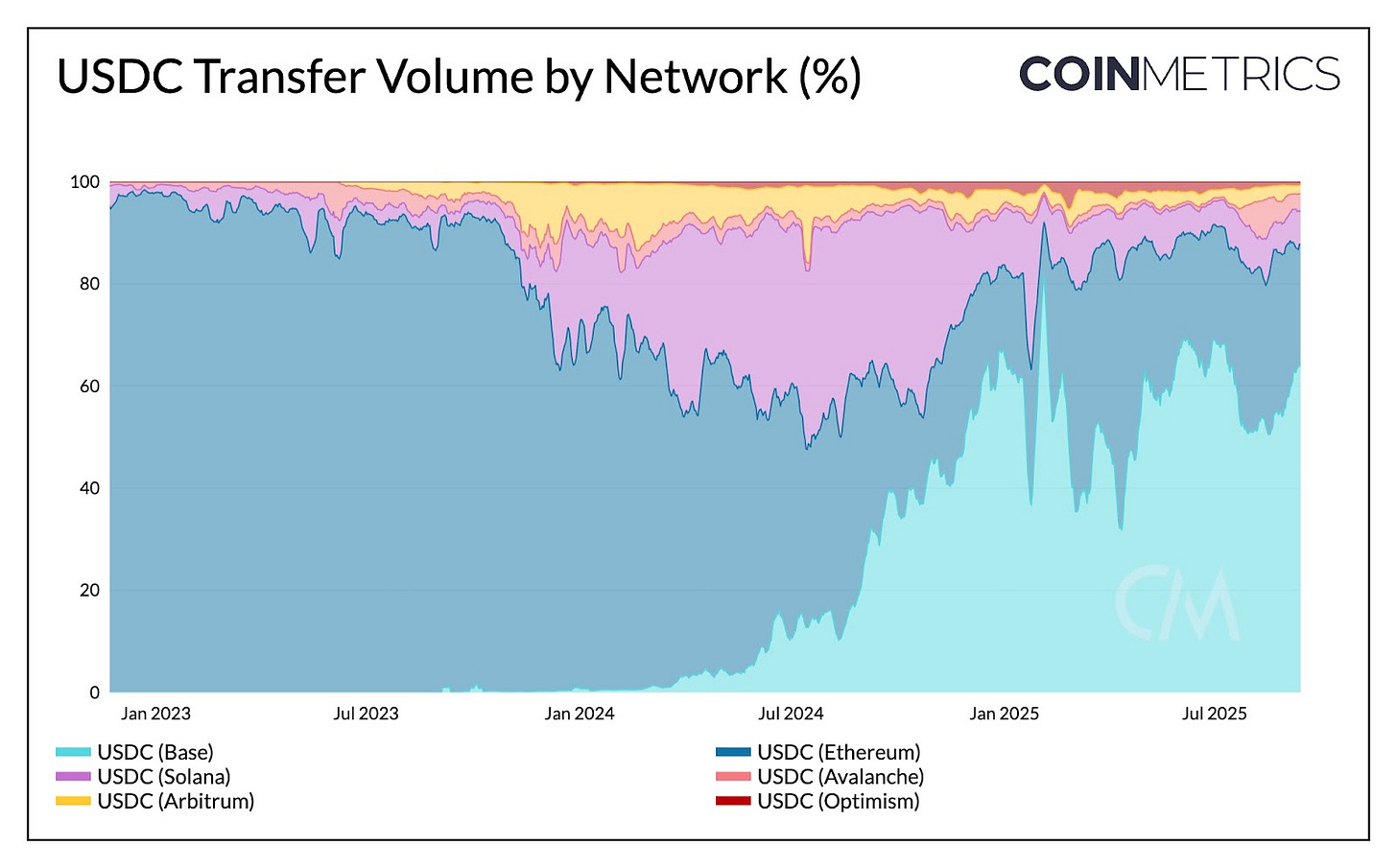

USDCの供給はCircleに利息収入をもたらしますが、チェーン間移動自体では収益は発生しません。USDC送金シェアと送金量を見ると、送金頻度でSolanaが突出、総量ではBase(64%)、Ethereum(23%)が主体です。つまり、USDC取引活動の収益はCoinbase(Base上のシーケンス収益)、Ethereum/Solanaの検証者(手数料・MEV)に帰属し、Circleではなく各ブロックチェーンに価値が流入します。

出典:Coin Metrics Network Data Pro

この仕組みにより、Circleの収益は発行USDC供給量に連動し、ブロックチェーン側が送金活動の価値(手数料・MEV・シーケンス収益)を獲得する構造が明確になります。HyperliquidのUSDHのような用途特化型ステーブルコインの登場は、エコシステム内で準備金収益を内部化する戦略を示します。Circleが独自のLayer-1チェーンArcを発表した事例も、決済・為替等取引収益獲得を狙う動きであり、既存ネットワークとは違う収益源の拡大を図っています。

インセンティブの行方:流通網の主導権を握る

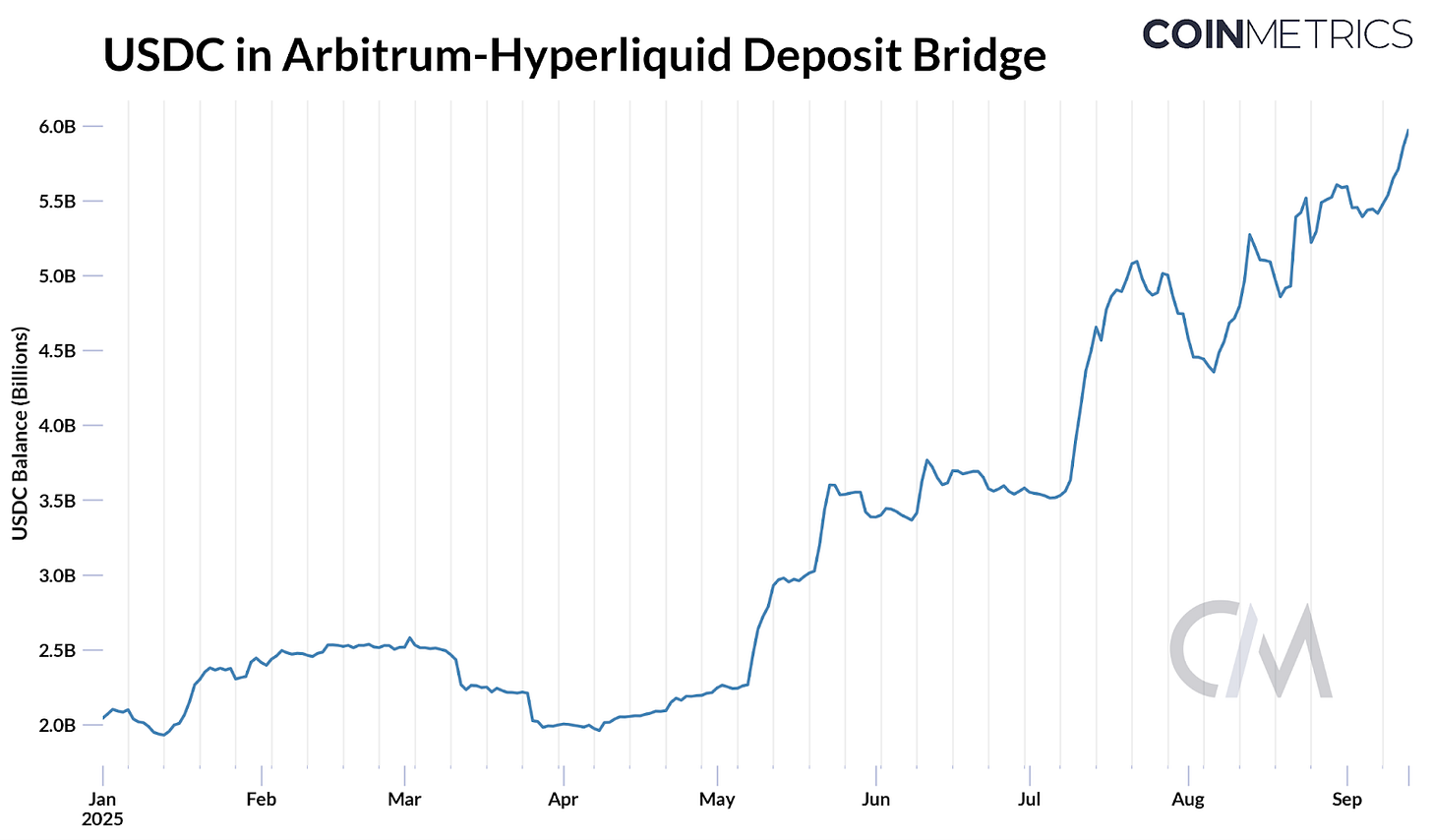

HyperliquidのUSDHティッカー争奪戦は、プラットフォームが外部依存を減らし、経済構造を自社内へ取り込む狙いを鮮明にしています。先週、Hyperliquidは「Hyperliquid優先・Hyperliquidに特化した・コンプライアンス重視」の発行体へUSDHティッカーを付与するためのガバナンス投票を開催。USDC供給全体の約8%(59億ドル)がHyperliquidのArbitrumブリッジに存在し、4.1%の準備金リターンがあれば約2億4,700万ドルの利息収入がCircle(Coinbaseの収益分配契約含む)に還流されます。

この状況に、Paxos、Ethena、Agora、Skyなど主要発行体やNative Marketsといった新興勢力が参入。各社は、Hyperliquidエコシステム向けにUSDHを魅力化する提案を競い、最大95%の利息収益還元や収益分配モデル、流通網・コンプライアンス強化を提示しています。

最終的に、Native Marketsがオンチェーン投票でUSDHティッカーを獲得。USDHは現金・米国債と同等の資産で全額裏付けとなり、オフチェーン準備金はBlackRock、オンチェーン準備はSuperstate(Stripe傘下Bridge経由)が管理。CircleもHyperliquid HyperEVM上でネイティブUSDC展開を準備するなど、プラットフォーム拡大に向けた流通網競争は今後も重要です。

その他にも、アプリ・ウォレット・ネットワーク・国家単位で独自ステーブルコインを発行し、利息収益の取り込みやエコシステム成長への還流を図る動きが広がっています。

まとめ

ステーブルコイン業界は、トップダウン・ボトムアップ両面で大きく再編が進行しています。マクロ面ではGENIUS法による要件標準化で米国債準備が不可欠となり、流通網の重要性が増加。TetherとCircleの競争は新フェーズに突入し、USATがUSDCの主戦場に挑戦します。利回り禁止・金利低下により、Ethena USDeなど代替利回り型ステーブルコインへの需要も拡大。ミクロ面では、準備金収益・取引活動の経済構造が、より多くの価値の内部化を促しています。

HyperliquidのUSDHティッカー争奪戦からCircle Arcチェーンまで、スタック管理や収益内部化を目指す動きが顕著。これらの流れは、決済・清算への安定資産定着にも直結します。今後は、新規独自ステーブルコインの増加による流動性分断と流通網競争による需給集中、用途特化型決済チェーンと汎用型L1チェーンの棲み分けなど、重要論点が浮上しています。業界の進化はまだ途上であり、これからの展開がステーブルコイン普及の新たな局面を決定するでしょう。

免責事項:

- 本記事は[Coin Metrics]より転載しています。著作権はオリジナル著者[Tanay Ved]に帰属します。転載に関するご意見はGate Learnまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事に示された見解・情報は著者のものであり、投資助言を構成するものではありません。

- 翻訳はGate Learnチームが実施しています。特記なき限り、翻訳記事の複製・配布・盗用は禁じられています。

共有

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDT0とは何ですか

USDCとドルの未来