ステーブルコインとは何か、その仕組みについて解説します。

※原題『A Guide To Stablecoins: What Are Stablecoins And How Do They Work?』を掲載

はじめに

本記事は、ステーブルコインの複雑な構造をわかりやすく解説する全4回シリーズの第1回です。ステーブルコインの仕組みは非常に複雑ですが、さまざまな種類に共通する構造・リスク・トレードオフを体系的にまとめた教育リソースは、現時点で存在していません。本シリーズではその不足を補うことを目指します。本ガイドは、発行者のドキュメントやオンチェーンダッシュボード、プロジェクトチームの説明をもとに、投資家がステーブルコインを評価するための実践的なフレームワークを提供します。

第1回では、ステーブルコインの基本設計や歴史を概観します。残り3回の記事では、次の3つの主なステーブルコインカテゴリをそれぞれ詳しく解説します。

- 主流の法定通貨担保型ステーブルコイン(パートII)

- 複数担保型ステーブルコイン(パートIII)

- シンセティック・ダラーモデル(パートIV)

各記事では、リザーブ管理、利回りやインセンティブによる新たな機会、トークンのアクセス性やネイティブ連携、ガバナンスやコンプライアンスに基づくトークンの耐久性など、設計ごとの特徴を解説します。また、外部依存やペッグメカニズムにも着目し、市場変動時にペッグを保てるかどうかを左右する要素を考察します。

シリーズ第2回では、最も普及しており分かりやすい法定通貨担保型ステーブルコインから解説を始めます。第3回・第4回では、より複雑な複数担保型やシンセティック・ダラーモデルのステーブルコインの仕組みを分析します。これらの詳細な検証を通じて、投資家が各ステーブルコインに関連する前提条件、トレードオフ、リスクエクスポージャーを包括的に理解するフレームワークを提供します。

本シリーズ第1回をぜひご一読ください。

ステーブルコイン:仮想通貨業界のChatGPT的転換点

ステーブルコインの登場は、仮想通貨業界にとって決定的な転機でした。政府や企業、一般ユーザーも、ブロックチェーンによるグローバル金融システムの効率化に大きな利点があることを認識するに至っています。1 仮想通貨の進化により、ブロックチェーンは既存の金融インフラに代わる現実的な選択肢となり、デジタルネイティブ環境下でグローバルかつリアルタイムな価値移転が、単一台帳上で可能であることが証明されました。

こうした認識と世界規模の米ドル(USD)需要が、暗号資産と伝統的金融の融合を加速させる絶好の契機となりました。ステーブルコインは、その融合の最前線で、既存金融機関も各国政府も注目しています。両者に共通する、ステーブルコイン普及の主な推進要因は次の通りです。

- グローバル決済の変革期に、自らの存在価値を保とうとする従来型金融機関

- 財政赤字解消のため新しい債権者の獲得を目指す政府

それぞれ目的は違っても、政府も伝統的金融機関も、金融パラダイムの変化に対応しなければ影響力を失うという認識は共通です。最近では、ARK社デジタル資産リサーチディレクターのLorenzo Valente氏が「Stablecoins Could Become One Of The US Government’s Most Resilient Financial Allies」と題した詳細な論文を発表しています。2

リテール分野でも、ステーブルコインはもはや暗号資産トレーダーだけのニッチなツールではありません。今では国際送金やDeFi(分散型金融)、安定通貨入手が難しい新興国市場でのドルエクスポージャー手段として不可欠な存在となっています。ただし、利用拡大や普及が進む一方、多くの投資家にとってはステーブルコインの複雑な構造や仕組みが依然として分かりにくいままです。

ステーブルコインを正しく理解する

ステーブルコインとは、ブロックチェーン上で発行されるトークン化された請求権であり、保有者はオンチェーンまたはオフチェーンの資産1ドル分の受け取り権利を持ちます。伝統的なカストディアンや自動化されたオンチェーン仕組みによって管理される担保リザーブを裏付けとし、ペッグアービトラージによる安定化を図ることで、ボラティリティを吸収し、通常はUSDや他の法定通貨とのパリティを維持するよう設計されています。

USD建てステーブルコインが多いのは、ドル不足の市場に合成的なドルエクスポージャーを提供するというプロダクトマーケットフィットがあるためです。米ドルの安定性に、ブロックチェーンのコスト効率や24時間365日のアクセス性が加わることで、ステーブルコインは決済・価値保存の両面で非常に有用な存在となっています。こうした特性は、長年通貨不安や米国口座へのアクセス制限に悩まされてきた地域で特に効果的であり、2025年にオンチェーン活動が最も拡大している地域としてAPAC(アジア太平洋)、ラテンアメリカ、サブサハラ・アフリカが挙げられます。3

また、ステーブルコインは暗号資産市場、特に分散型金融(DeFi)の発展を大きく促進しました。流動性が高く価格変動の小さい単位を導入したことで、オンチェーン市場はビットコイン(BTC)、イーサリアム(ETH)、ソラナ(SOL)などのボラティリティが高い資産で取引せざるを得ない状況を回避でき、ユーザーの価格リスクやDeFi活用の実用性低下を防げるようになりました。

ドルペッグ資産の安定性をオンチェーン上で提供することにより、ステーブルコインは価格発見やオンチェーン取引決済の効率性を高め、DeFiプロトコル全体の資本効率を向上させています。この安定性と信頼性は、次世代金融市場基盤の中核として不可欠です。したがって、これらの品質を維持するためのペッグメカニズムやリザーブ設計は、その耐久性、特に市場混乱時の強靭性に直結します。

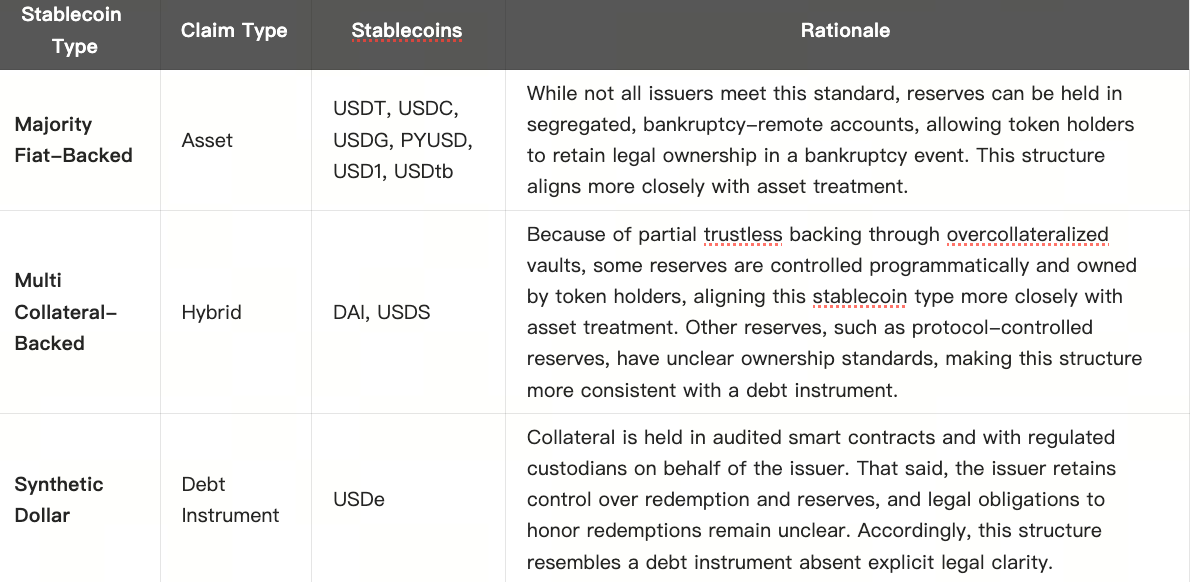

資産か債務証書か? ステーブルコイン設計がもたらす実質的な違い

ステーブルコインの根幹となる仕組みやリザーブ設計は、その経済的・法的性質に直接影響します。設計が異なれば、規制対応、検閲耐性、クリプトネイティブ性、管理・安定性などの観点で、それぞれ長所と短所が生じます。また、ステーブルコインの機能や、保有者が直面するリスク・行動・制約も異なります。こうした違いから、たとえば特定のステーブルコインタイプを「資産」とみなすべきか「債務証書」とみなすべきか、という本質的な論点が生じます。

この文脈で、保有者がステーブルコインやその裏付けリザーブの法的所有権を直接保有し、発行者の破綻時にも強制力ある権利を有する場合、そのステーブルコインは「資産」とみなされます。一方、発行者がリザーブの法的所有権を保持し、保有者は契約上の請求権しか持たない場合、つまり実質的に無担保債権者となる場合は、そのステーブルコインは「債務証書」に近い性質となります。この分類は、発行体の法的設計やリザーブの管理構造によって決定されます。

分類のポイントは、トークンを裏付けるリザーブを誰がコントロールし、その当事者が償還義務を法的に負っているかどうかです。多くの発行者はストレス時にも償還を履行する意図を持っていますが、明確な法的義務やユーザー主導のリザーブ管理がなければ、トークンは債務証書としての性格が強まります。この違いによって、最悪の事態において保有者が基礎担保に強制的にアクセスできるかどうかが決まります。

下表は、この分類に基づくステーブルコインタイプの違いをまとめたものです。

注記:ステーブルコインは新しい資産クラスであるため、分別管理や倒産隔離構造を持つ主流の法定通貨担保型発行者であっても、法的にリザーブ資産への請求権が保有者に保証されるという前例はありません。たとえばCircle社のS-1では「Treatment of Reserve Assets」セクションにこの複雑な状況が記載されています。出典:ARK Investment Management LLC, 2025。本情報は参考目的のみで、特定の証券・暗号資産の売買や保有の推奨または投資助言を意図したものではありません。

このような構造は、地域やターゲット市場、用途に応じて意図的に設計されていることが多いものの、法的な違いがユーザーにとって意味のあるトレードオフとなる場合もあります。設計の違いが、意図的・非意図的を問わず、ステーブルコインや投資家に大きな影響を及ぼす一例です。

過去のステーブルコインの失敗は設計と密接に結びついていた

過去には、危機時にステーブルコインが対象通貨とのペッグを外す事例が発生しました。こうした出来事は、設計の違いが現実の結果をもたらすことを如実に示しています。実際、各ステーブルコインタイプは、その構造上の弱点や設計選択に起因する失敗を経験しています。ここでは、3タイプそれぞれの代表的な失敗例を挙げ、シリーズ第II~IV回での詳細分析の土台とします。

SVB・Silvergate・Signatureの破綻

2023年3月、米国の暗号資産銀行であるSilvergate、Silicon Valley Bank(SVB)、Signature Bankが相次いで破綻し、法定通貨担保型ステーブルコインが伝統的銀行インフラに依存していることが明確になりました。破綻は、長期国債やモーゲージ証券による圧迫を受けていたSilvergateが、米連邦住宅貸付銀行(FHLB)支援を失ったことに始まります。Silvergateは、増加する預金引き出しに資産を大幅な損失で売却して対応せざるを得ず、これがSVBやSignatureの信用不安にも波及し、両行も破綻しました。

Circle社がSVBへの33億ドルのエクスポージャーを公表すると、USDCは1ドルに対し0.89ドルまでペッグを外し、DeFiや中央集権型市場にパニックを引き起こしましたが、FDICが全預金を保証すると数日でペッグを回復しました。ただし、この衝撃はUSDCを多く担保にしていたDAIにも波及し、DAIもペッグを外しました。その後、Circleは銀行パートナーの分散化を進めましたが、ステーブルコインと銀行インフラの脆弱な結びつきには依然懸念が残っています。4

TerraLunaのアルゴリズム崩壊

2022年初頭、Terraはアルゴリズム型ステーブルコインUSTとLunaトークンを基軸とした主要レイヤー1エコシステムでした。Anchorという19.5%の高利回りを保障するレンディングプロトコルが、TerraLunaエコシステムへの資本流入を牽引していました。USTは1UST=1Luna分の償還・発行というアービトラージでペッグを維持し、発行時にLunaをバーン、償還時にLunaをミントしていました。Terra運営はBTCなどのクリプト担保を追加したものの、UST供給の約20%を超えることはなく、システムの大半は無担保でした。ピーク時には数十億ドル規模の資金を集めましたが、外部用途は限られ、本質的な需要による利回りではなくTerraの補助金に依存していたため、持続可能性に課題がありました。

市場下落でLuna価格がUST供給残高を下回り、償還メカニズムが機能不全となりました。2022年5月、USTがペッグを外すと大規模な資金流出が発生。Terraは償還を制限し、セカンダリ市場での売却圧力が増加。償還再開後、Lunaの供給は数億から数兆トークンに膨張し、価格も急落。BTCリザーブでも下落は止まらず、USTとLunaの合計時価総額は数日で500億ドル超消失しました。5

DAIのブラックサーズデー

2020年3月12日、MakerDAO(現Sky Protocol)コミュニティで「ブラックサーズデー」と呼ばれる日、急激な価格下落とイーサリアムの混雑によってDAIの清算メカニズムがシステム的に機能しなくなりました。ETH価格が40%超下落し、多数のボールトが担保不足に陥りました。普段は「キーパー」がDAIで担保に入札するオンチェーンオークションで清算が進みますが、この時はガス代高騰とオラクル遅延で多くの入札ができず、一部投機勢がほぼゼロに近い価格で担保を落札。清算の36%以上が100%ディスカウントで成立し、567万DAIの赤字と多くのボールトオーナーの損失が発生しました。

さらに、借り手がDAIを買い戻して返済を急いだためDAIはむしろペッグ超過で高騰。通常ならアービトラージャーが新規DAIを発行して供給しますが、今回はネットワーク混雑と価格変動、オラクル遅延が障害となり供給ショックが発生。MakerDAOはデットオークションを行い、当時のユーティリティトークンMaker(MKR、現廃止)を発行してプロトコルを再資本化しました。この危機によりDAIの清算設計や安定性の脆弱性が明らかとなり、清算エンジンや担保モデルの大幅な見直しにつながりました。6

ステーブルコイン設計は極めて重要

Silvergate、SVB、Signature Bankの破綻、TerraLunaのアルゴリズム崩壊、DAIのブラックサーズデーは、いずれもステーブルコインの設計がどれほど重要かを示しています。これらの危機から、設計上の選択が耐久性やリスクに直結することが明確になりました。TerraLunaの崩壊は、十分な担保や実質的な経済的価値を欠く完全アルゴリズム型ステーブルコインの構造的な脆弱性を証明し、市場ストレス下での崩壊リスクを示しました。

一方、USDCとDAIのディペッグは一時的であり、両エコシステムの大幅な改革を促す契機となりました。CircleはSVB危機後にリザーブの透明性を高め、銀行との関係を強化。MakerDAO(Sky Protocol)は実世界資産(RWA)中心の担保構成に再編し、清算メカニズムもアップグレードして連鎖的破綻のリスクを抑制しました。

これらの出来事は、各ステーブルコインタイプごとの設計上の弱点と、最も脆弱となる状況を明らかにしました。失敗から設計がどのように進化したかを理解することは、現代のステーブルコインを評価する上で不可欠です。すべてのステーブルコインが同じリスクや用途に最適化されているわけではなく、それぞれの基盤設計に起因する違いを踏まえ、脆弱性や最適な活用法を見極めることが重要です。

まとめ

本記事ではステーブルコインの概要と、設計の重要性を解説しました。今後のシリーズ第II~IV回では、主流の法定通貨担保型、複数担保型、シンセティック・ダラーモデルの三大タイプを詳しく扱います。各タイプは、ユーティリティやユーザー体験と同じく、耐久性やトレードオフの違いも重要な要素です。タイプごとの設計・担保・ガバナンスの特徴や、個々のステーブルコイン自体の特性が、リスクや保有者が期待すべきトークン挙動の主因となります。

免責事項:

- 本記事は[ARK]より転載しています。原題『A Guide To Stablecoins: What Are Stablecoins And How Do They Work?』を掲載。著作権は原著者[Raye Hadi]に帰属します。転載に関するご意見は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を目的とするものではありません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特記のない限り、翻訳記事の複製・配布・盗用は禁止されています。

共有

内容

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDT0とは何ですか

USDCとドルの未来