米国政府が活動を再開すると、なぜBitcoinだけが上昇するのでしょうか?

米国政府のシャットダウンは、過去最長の36日間に突入しました。

直近2日間で、世界の金融市場は急落しています。Nasdaq、Bitcoin、テクノロジー株、日経平均、さらには米国債や金など安全資産までもが値下がりしています。

ワシントンでは予算を巡る政治的対立が続き、市場の混乱が拡大しています。政府シャットダウンと世界的な相場下落には関連があるのか—その答えが明らかになりつつあります。

今回の急落は通常の調整ではなく、シャットダウンが引き金となった流動性危機です。財政支出が止まり、数千億ドルが財務省口座に滞留して市場に流れ込めず、金融システムの血流が遮断されています。

財務省のブラックホール

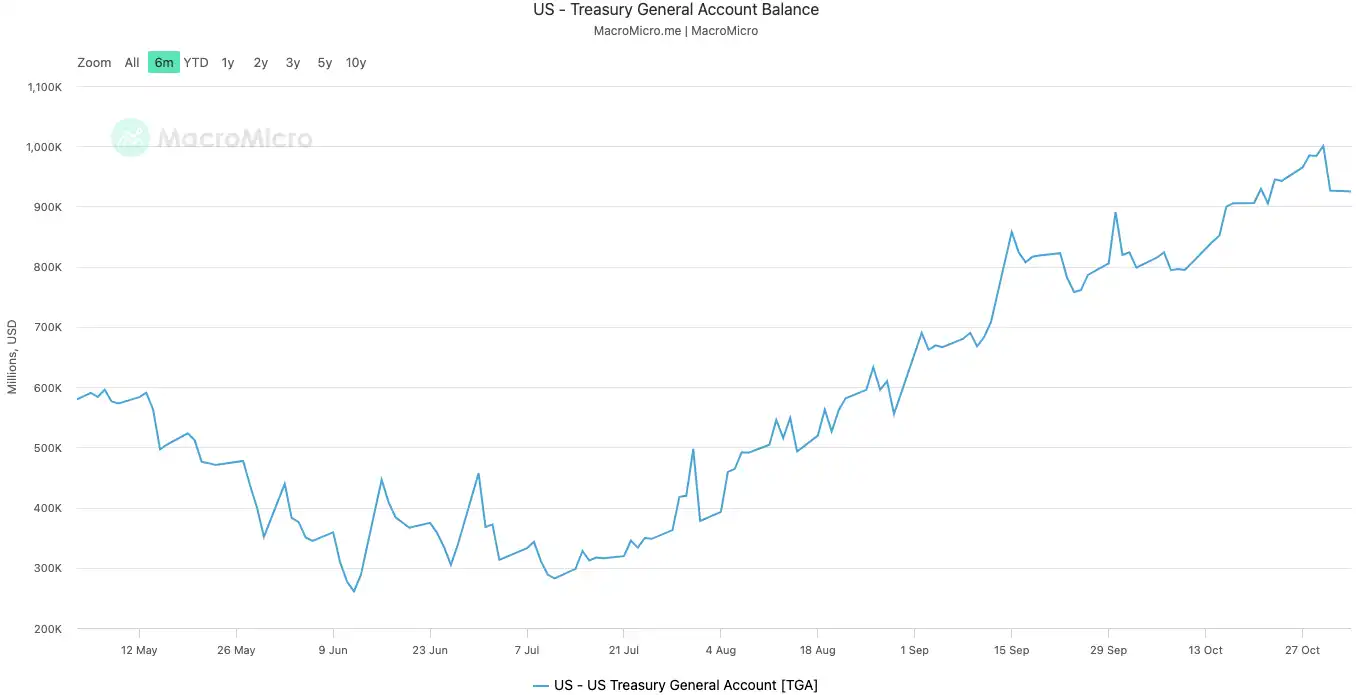

Treasury General Account(TGA)は、米国政府が連邦準備制度に保有する中央当座預金口座です。税収や債券発行による全ての連邦歳入がこの口座に集まります。

連邦職員の給与や国防費など、政府支出もすべてTGAから支払われます。

通常、TGAは資金の中継拠点として機能し、財務省は資金を集めてすぐに支出し、市場へと流動性を供給します。これにより銀行準備金が増加し、民間金融システムが活性化します。

シャットダウンがこの流れを断ち切ります。財務省は税金や債券発行で資金を集め続け、TGA残高は増加しますが、議会承認の予算がなければ多くの政府機関が閉鎖され、財務省は計画通りに資金を使えません。TGAは金融のブラックホールと化し、資金が流入するばかりで流出しません。

2025年10月10日のシャットダウン開始以降、TGA残高は8,000億ドルから10月30日には1兆ドル超まで膨れ上がりました。わずか20日間で2,000億ドル以上が市場から引き揚げられ、Fedに滞留しています。

TGA残高 | 出典:MicroMacro

アナリストによると、1カ月で約7,000億ドルの市場流動性が引き揚げられたことは、複数回のFed利上げや量的引き締め加速と同等のインパクトです。

TGAが銀行準備金を吸収することで、銀行の貸出能力と意欲は急激に低下し、資金調達コストが高騰します。

流動性に敏感な資産が最初に打撃を受けます。10月11日、シャットダウン2日目には暗号資産市場が暴落し、約200億ドル分が清算されました。今週はテクノロジー株も下落し、Nasdaqは火曜日に1.7%下落、MetaやMicrosoftも決算後に値下がりしました。

世界金融市場の売りは、この静かな金融引き締めの最も明白な兆候です。

金融システムの発熱

TGAが流動性危機の「発症源」となり、翌日物貸出金利の急騰が金融システムの「発熱」症状として表れています。

翌日物貸出市場は、銀行間で短期資金を取引するシステムの毛細血管です。その金利は銀行間の資金需給を最も端的に示します。流動性が潤沢なら借入は容易で金利も安定しますが、流動性が枯渇すると銀行は現金確保に奔走し、翌日物金利が跳ね上がります。

銀行の資金不足

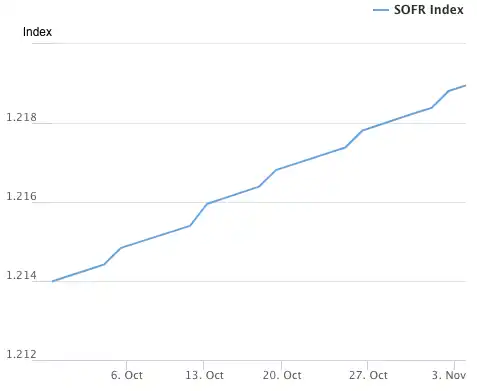

深刻度を示す主要な指標は2つあります。

1つ目はSOFR(Secured Overnight Financing Rate)です。10月31日、SOFRは4.22%に急騰し、1年ぶり最大の単日上昇を記録しました。

これはFedのフェデラルファンドレート上限4.00%を超え、実効金利より32ベーシスポイント高い水準で、2020年3月危機以来の高さです。実際の銀行間資金調達コストは制御不能となり、Fedの政策金利を大幅に上回っています。

SOFR指数 | 出典:Federal Reserve Bank of New York

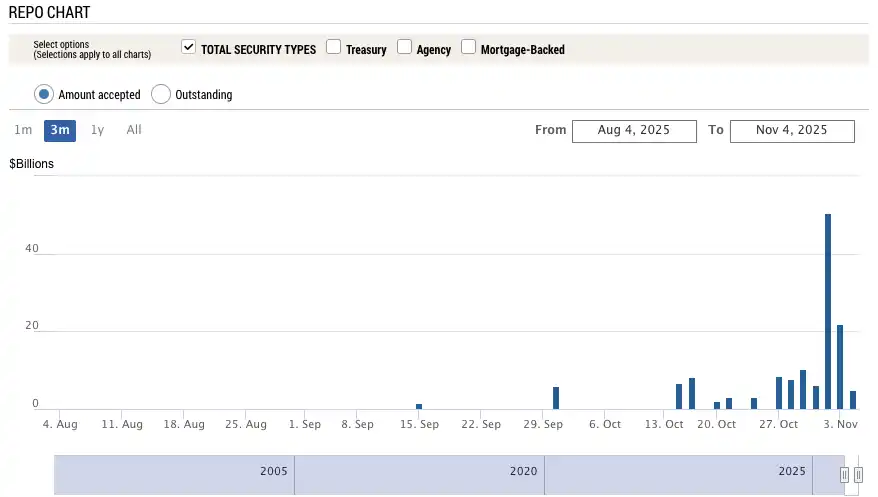

2つ目はFedのStanding Repo Facility(SRF)利用額です。SRFはFedの緊急流動性供給窓口で、市場で資金調達ができない場合、銀行は高格付け債券を担保にFedから現金を得ることができます。

10月31日、SRF利用額は50億3,500万ドルに急増し、2020年3月のパンデミック危機以来の最高記録となりました。銀行システムは深刻なドル不足に直面し、Fedの最終支援に頼るしかありません。

SRF利用額 | 出典:Federal Reserve Bank of New York

債務不履行

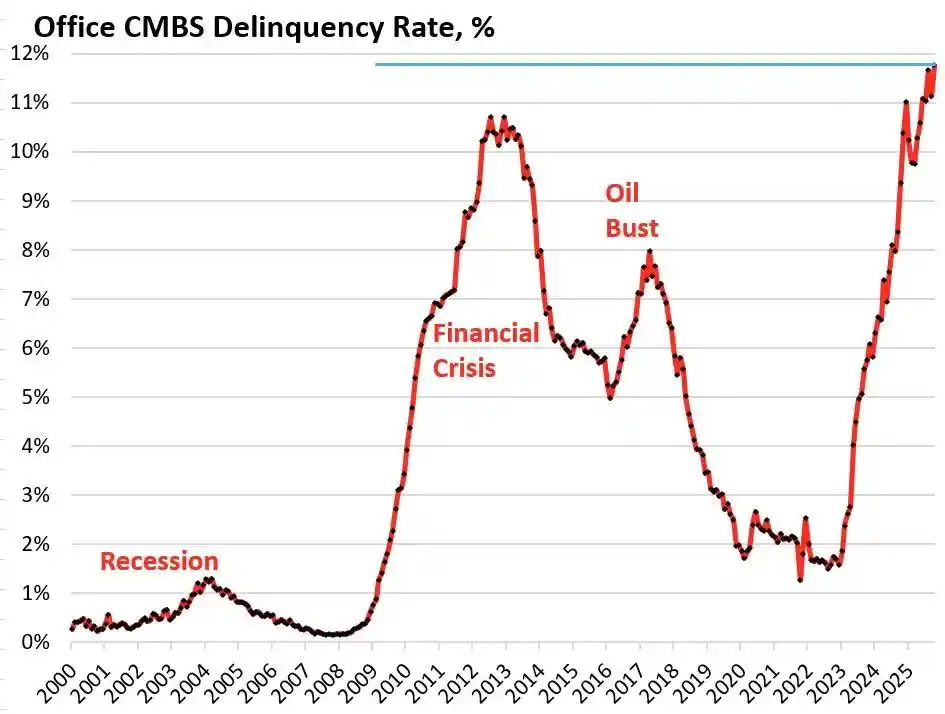

金融システムの「発熱」は、実体経済の脆弱な部分にストレスを波及させ、長らく潜在していた債務リスクを顕在化させています。現在、商業用不動産と自動車ローンが最も危険な分野です。

Treppによれば、米国オフィスCMBS(Commercial Mortgage-Backed Securities)のデフォルト率は2025年10月に11.8%に上昇、2008年危機時のピーク10.3%を超えて過去最高を更新しました。過去3年で1.8%から10倍近くに急増しています。

米国オフィスCMBSデフォルト率 | 出典:Wolf Street

ワシントン州ベルビューのBravern Office Commonsは典型例です。かつてMicrosoftが全館借り上げ、2020年評価額は6億500万ドルでしたが、Microsoft撤退後は2億6,800万ドルまで56%下落し、現在は債務不履行状態です。

2008年以降最悪の商業用不動産危機が、地方銀行やREIT、年金基金を通じて金融システム全体にリスクを波及させています。

消費者分野でも自動車ローンの債務不履行が警戒されています。新車価格は平均5万ドルを超え、サブプライム層は18~20%の高金利に直面、債務不履行が急増しています。2025年9月時点でサブプライム自動車ローンのデフォルト率は約10%、全体の自動車ローン延滞率も15年間で50%以上増加しています。

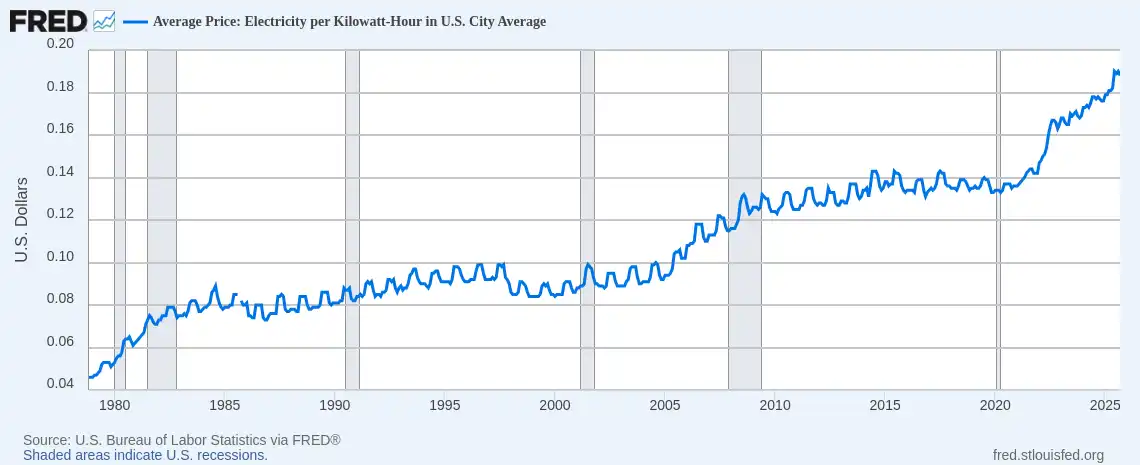

電気料金の高騰

同時に、急騰するエネルギー価格が多くの家庭に重くのしかかっています。高インフレ下で電気料金の値上げは特に厳しい負担です。2025年初頭以降、米国の平均家庭用電気料金は11%以上上昇しています。

米国平均電気料金(USD/kWh) | 出典:Federal Reserve Bank of St. Louis(FRED)

フロリダ州の車椅子利用者Al Salviさん(63歳)は、毎月約500ドルの請求に直面しています。「電気代か薬代か、どちらかを選ばなければいけない」と10月のNPR取材で語っています。

このエネルギー危機は、老朽化した送電網やAI関連の電力需要急増が原因となり、金利や債務問題と重なって家庭の財政を圧迫しています。

TGAの隠れた金融引き締め、システム全体の金利ストレス、商業用不動産・自動車ローン・家庭の電気料金の混乱まで、危機伝播の流れが明確に浮かび上がっています。

ワシントンの政治的対立が、米国経済に根深い構造的脆弱性を露呈させています。

雇用市場の悪化

より深い危機が労働市場で進行中です。シャットダウンは市場流動性を枯渇させただけでなく、Fedが政策判断の最重要指標である「経済統計」を遮断しました。

対立が解消されるまで、月次雇用統計やCPIインフレなど主要な公式指標は停止状態です。つまり、Fedは重要な局面で最も信頼できるガイドを失い、手探りの政策運営を強いられています。

データ空白下、市場は民間調査データに頼るしかありません。10月1日発表の9月ADP雇用統計(「ミニ非農業部門雇用者数」)では、米国民間雇用は32,000人減少し、パンデミック以来初の2カ月連続減少となりました。

米国ADP非農業雇用者数(2023年10月~2025年9月)| 出典:MicroMacro

シャットダウン前最後の公式雇用統計では、8月の新規雇用は22,000人増に留まり、過去データも91万1,000人下方修正されました。

パンデミック後、米国の月次雇用増加は通常20万~30万人でしたが、現在は2万人台まで急減し、マイナスも発生するなど停滞・縮小傾向です。さらに大幅な下方修正は、公式統計以上に雇用市場が弱いことを示しています。

Fedは10月31日の会合で予想通り25ベーシスポイント利下げを決定しましたが、声明文で「力強い労働市場」から「雇用の下振れリスクが高まっている」にトーンを変更。アトランタ連銀のBostic総裁も会合後、雇用リスクが8月以降高まっていると指摘しました。

これらのコメントはFedの懸念の高まりを示し、現実もそれを裏付けています。Amazonが数千人規模の人員削減を発表し、UPSは管理職を削減、安定していた雇用市場にもリストラが広がっています。2023~2024年のテック企業大量解雇後、2025年は採用がほぼ停止し、小売・物流・金融でも雇用削減が進んでいます。

過去の景気循環でも、失業率の上昇はリセッションの典型的な警告サインです。雇用市場が好況から不況に転じれば、リストラが広がり、消費者信頼感が崩壊、景気後退に繋がります。雇用悪化が続けば、米国は流動性危機以上のシステミックリスク—本格的なリセッションに直面する可能性があります。

トレーダーのポジションは?

流動性危機はいつまで続くのか。トレーダーの見方は分かれています。多くが逼迫を認めつつ、今後6カ月のマクロ展望で意見が割れています。

悲観派(Mott Capital Managementなど)は、2018年末並みのショックを警戒しています。銀行準備金は危険水準にあり、2018年のFedバランスシート縮小時を思い起こさせます。シャットダウンが続きTGAが流動性を吸い上げる限り苦境は続きます。唯一の期待は11月2日の財務省四半期リファンディング発表(QRA)。TGA目標が引き下げられれば、1,500億ドル超の流動性が市場に供給されますが、そうでなければ冬の長期低迷が続きます。

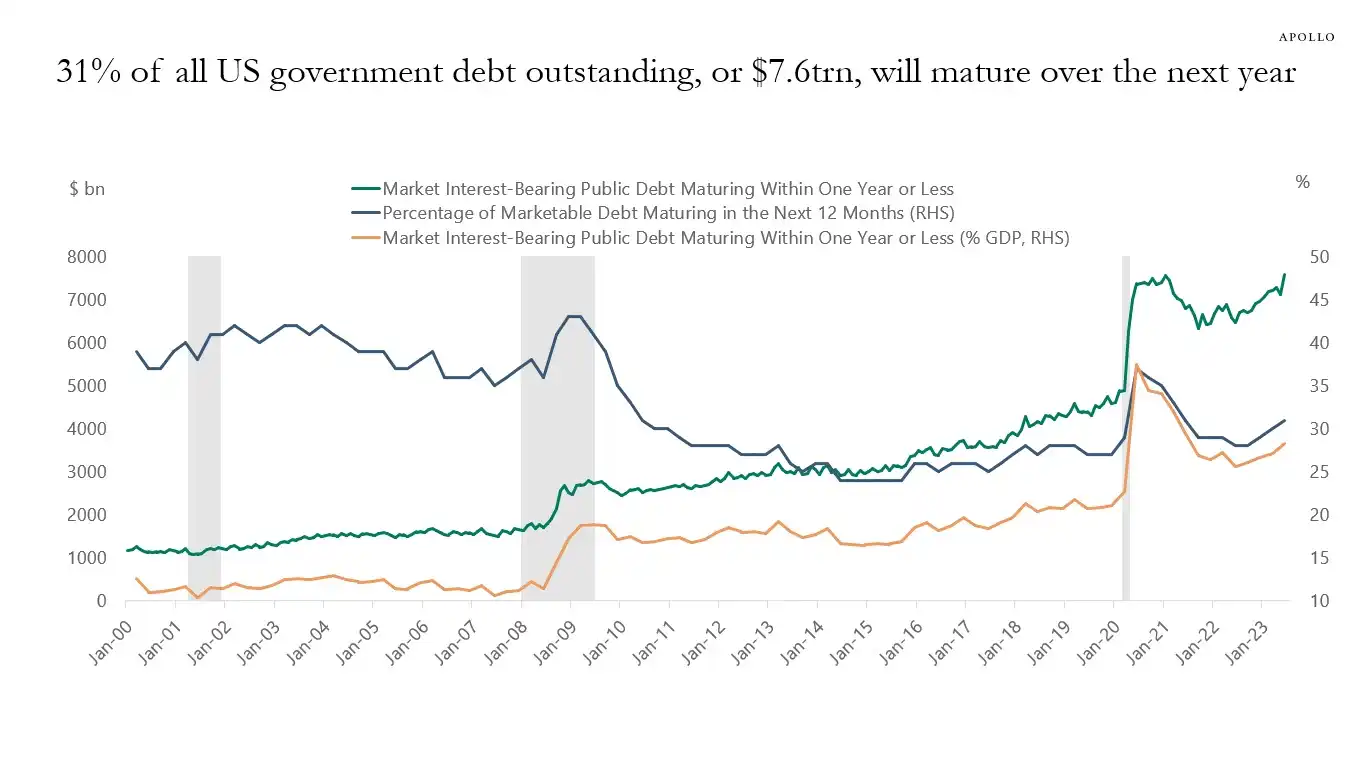

楽観派はマクロアナリストRaoul Palが代表で、短期的な流動性ストレス周期と見ています。現在の逼迫は流動性急増の前兆とし、今後12カ月で米国は最大10兆ドルの債務をロールオーバーせざるを得ず、安定化と流動性対策が不可避と考えます。

米国政府債務の31%(約7兆ドル)が今後1年で償還期を迎え、新規発行を含めれば総額10兆ドルに達する可能性 | 出典:Apollo Academy

シャットダウンが終われば、抑制されていた財政支出が一気に市場に流入し、Fedの量的引き締め(QT)は事実上終了、あるいは逆転する可能性もあります。

2026年中間選挙を控え、政府は利下げ・銀行規制緩和・暗号資産関連法案などあらゆる手段を講じるでしょう。中国や日本も流動性拡大を進めており、新たな世界的金融緩和の波が予想されます。現状の調整は単なる市場修正であり、本当の戦略は下落時の「買い」です。

Goldman SachsやCitiなど大手金融機関はより中立的で、シャットダウンは1~2週間以内に解消されると見ています。終了後はTGAに滞留していた資金が迅速に市場へ流れ込み、流動性ストレスが緩和します。ただし、長期的方向性は財務省QRAとFed政策次第です。

過去の事例でも、2018年のバランスシート危機や2019年9月のレポ危機は、最終的にFedが新たな流動性供給で収束しました。今、政策担当者は再び同じ岐路に立たされています。

短期的には市場の命運はワシントン次第。長期的には世界経済は債務・金融緩和・バブルのサイクルを繰り返しています。

シャットダウン発の危機は、さらに大きな流動性イベントの前触れかもしれません。

開示:

- 本記事は[BlockBeats]より転載しており、著作権は元著者[EeeVee]に帰属します。転載に関するご質問はGate Learnチームまでご連絡ください。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームが翻訳しています。翻訳記事の無断複製・配布・盗用はGateへの言及なしには禁止されています。

共有

関連記事

トップ10のビットコインマイニング会社

BTC保有者の分布

資産発行からBTCのスケーラビリティまで:進化と課題

スポットビットコインETF:起業家のための暗号投資へのゲートウェイ