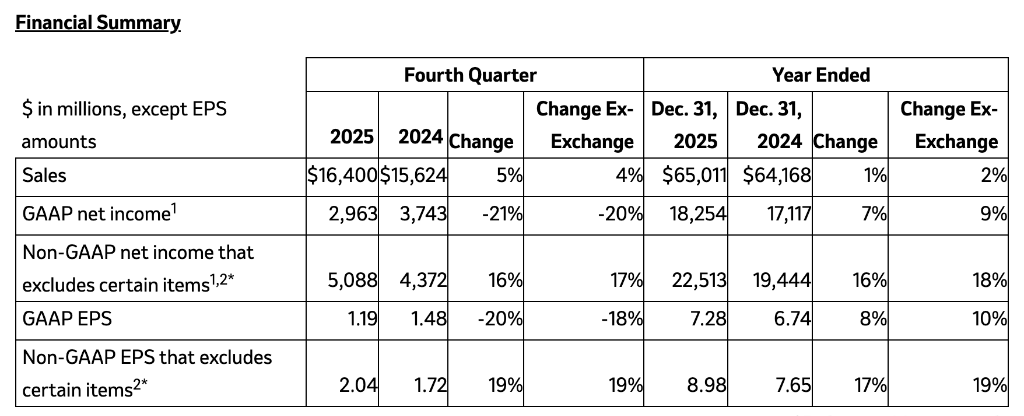

2025年4Qおよび通年の財務実績を発表した。Keytrudaの継続的な成長、新製品WinrevairやCapvaxiveの貢献拡大、動物医療事業の堅調なパフォーマンスにより、**同社の通年売上高は650億ドル(約8兆7000億円)に達し、前年比1%増加**。非GAAPベースの1株当たり利益は8.98ドルで、前年比17%増となった。メルクの2025年の業績は堅調だが、**2026年の収益予測は市場のコンセンサスを下回る見込み。**同社は通年売上高を655億ドルから670億ドルと予測し、調整後1株利益は5.00ドルから5.15ドルと示しているが、いずれもウォール街の予想を下回る。Cidara Therapeuticsの買収に伴う一時費用の影響で、2026年の調整後1株利益には約3.65ドルの買収関連支出が含まれ、2025年の8.98ドルから大きく減少する見込み。短期的な買収の影響を除けば、コア事業は引き続き成長を維持すると見られる。ガーダシルの世界販売圧迫--------------**ガーダシルはかつてメルクの主要2位のコア製品だったが、現在は世界の複数市場で成長課題に直面している。**2025年4Qの販売額は10.31億ドル(約1380億円)で、前年比35%減少。アナリストの予測をやや上回ったものの、明らかに下落傾向にある。年間売上は52.33億ドル(約7000億円)で、前年比39%の大幅減少だ。一部の主要国際市場では、ワクチン需要が著しく減少している。アジア主要市場の成長は鈍化し、国内メーカーとの価格・シェア競争が激化している。さらに、**日本市場も全国的な予防接種プログラムの終了により、需要が後退している。**米国内でもガーダシルは新たな政策変更に直面している。今年1月、米国保健当局はワクチン接種ガイドラインを更新し、推奨接種回数を引き下げた。CEOのロバート・デイビスは、「この調整の財務的影響は“全体的にコントロール可能”だが、“公共衛生政策への潜在的な影響によりより注視している”」と述べた。同時に、**米国保健福祉省の高官もワクチン政策の枠組み変更を推進しており、メルクなどのワクチン企業に新たな不確実性をもたらしている。**Keytrudaの成長鈍化と特許満了間近-------------------メルクの主力製品Keytrudaは、2025年4Qに84億ドル(約1兆1200億円)の売上を記録し、前年比7%増を達成。通年売上は初めて300億ドル(約4兆円)を突破し、316.8億ドル(約4兆2400億円)となり、7%の増加を示したが、成長速度は鈍化しつつある。これは、成長がピークに近づきつつあることを示唆している。この成長は、三陰性乳がん、非小細胞肺がん、腎細胞がん、子宮頸がん、頭頸部がんなどの早期適応症の世界的需要に支えられている。転移性尿路上皮癌、胃癌、子宮内膜癌などの適応症も安定した需要を継続している。特に、新たに導入された皮下注射剤Keytruda Qlexは、4Qに米国市場で3500万ドル(約47億円)の売上を記録した。Keytrudaの主要特許は2028年以降に段階的に満了予定であり、経営陣は新たな成長のために戦略的買収を模索している。今年1月、メルクはRevolution Medicines Inc.の買収意向を示唆し、数百億ドル規模の買収機会を特定したと公表した。昨年9月に承認されたKeytruda Qlexの皮下注射剤は、同社がKeytrudaのライフサイクル延長を狙った重要な戦略の一つだ。新製品ポートフォリオの変革加速---------**メルクは、Keytrudaを含む複数のコア製品の特許満了とジェネリック競争に対応するため、製品ポートフォリオの変革を積極的に推進している。**このほか、糖尿病治療薬Januviaや手術用薬Bridionも競争の激しい市場に入る見込みだ。**新製品ラインのパフォーマンスも好調だ。**肺動脈高血圧治療薬Winrevairは、2024年の4.19億ドルから2025年には14.43億ドルに急増し、主要製品の一角に躍り出た。米国市場の需要と一部海外市場の早期上市が成長を牽引している。21価肺炎球菌結合ワクチンCapvaxiveも、年間売上7.59億ドル(約102億円)と、市場浸透が加速している。また、Verona Pharmaの買収により取得した慢性閉塞性肺疾患治療薬Ohtuvayreは、4Qに1.78億ドル(約24億円)の売上を記録し、市場予測を上回った。同薬は「数十億ドル規模」の商業潜在力を持つと評価されている。動物医療事業も堅調に推移し、年間売上は63.54億ドル(約8500億円)で、前年比8%増となった。2026年の見通しと大規模買収コスト---------------メルクが発表した2026年の業績予測は、調整後1株利益が5.00ドルから5.15ドルの範囲内と示している。この予測には、Cidara Therapeuticsの買収に伴う約90億ドル(約1兆2000億円)の一時費用(1株あたり約3.65ドル)と、関連する資金調達・運営コスト(1株あたり約0.30ドル)が含まれる。比較のため、2025年の調整後1株利益は8.98ドルで、そのうち約0.20ドルは事業開発の一時費用だった。みずほの医療保健業界アナリストJared Holzは、「市場はメルクの保守的な指針を予想していたが、実際の差は“投資家の予想よりやや高い可能性がある”」と指摘している。同社は2026年の調整後粗利益率を約82%、調整後営業費用を359億ドルから369億ドルと見込んでいる。これには上述の買収関連一時費用も含まれる。調整後有効税率は23.5%から24.5%と予測されている。さらに、1月中旬の為替レートを用いた場合、為替変動は年間売上に約1%のプラス効果をもたらし、1株当たり利益には約0.10ドルの寄与となる見込みだ。リスク警告および免責条項---市場にはリスクが伴い、投資は自己責任で行うべきです。本記事は個別の投資アドバイスを意図したものではなく、特定の投資目的、財務状況、ニーズを考慮していません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にあります。

メルクの2025年通年売上高は650億ドルで、前年比1%増加しています。2026年の売上高予測は655億ドルから670億ドルとされており、市場の予想を下回っています|決算報告のニュース

2025年4Qおよび通年の財務実績を発表した。Keytrudaの継続的な成長、新製品WinrevairやCapvaxiveの貢献拡大、動物医療事業の堅調なパフォーマンスにより、同社の通年売上高は650億ドル(約8兆7000億円)に達し、前年比1%増加。非GAAPベースの1株当たり利益は8.98ドルで、前年比17%増となった。

メルクの2025年の業績は堅調だが、**2026年の収益予測は市場のコンセンサスを下回る見込み。**同社は通年売上高を655億ドルから670億ドルと予測し、調整後1株利益は5.00ドルから5.15ドルと示しているが、いずれもウォール街の予想を下回る。

Cidara Therapeuticsの買収に伴う一時費用の影響で、2026年の調整後1株利益には約3.65ドルの買収関連支出が含まれ、2025年の8.98ドルから大きく減少する見込み。短期的な買収の影響を除けば、コア事業は引き続き成長を維持すると見られる。

ガーダシルの世界販売圧迫

**ガーダシルはかつてメルクの主要2位のコア製品だったが、現在は世界の複数市場で成長課題に直面している。**2025年4Qの販売額は10.31億ドル(約1380億円)で、前年比35%減少。アナリストの予測をやや上回ったものの、明らかに下落傾向にある。年間売上は52.33億ドル(約7000億円)で、前年比39%の大幅減少だ。

一部の主要国際市場では、ワクチン需要が著しく減少している。アジア主要市場の成長は鈍化し、国内メーカーとの価格・シェア競争が激化している。さらに、日本市場も全国的な予防接種プログラムの終了により、需要が後退している。

米国内でもガーダシルは新たな政策変更に直面している。今年1月、米国保健当局はワクチン接種ガイドラインを更新し、推奨接種回数を引き下げた。CEOのロバート・デイビスは、「この調整の財務的影響は“全体的にコントロール可能”だが、“公共衛生政策への潜在的な影響によりより注視している”」と述べた。同時に、米国保健福祉省の高官もワクチン政策の枠組み変更を推進しており、メルクなどのワクチン企業に新たな不確実性をもたらしている。

Keytrudaの成長鈍化と特許満了間近

メルクの主力製品Keytrudaは、2025年4Qに84億ドル(約1兆1200億円)の売上を記録し、前年比7%増を達成。通年売上は初めて300億ドル(約4兆円)を突破し、316.8億ドル(約4兆2400億円)となり、7%の増加を示したが、成長速度は鈍化しつつある。これは、成長がピークに近づきつつあることを示唆している。

この成長は、三陰性乳がん、非小細胞肺がん、腎細胞がん、子宮頸がん、頭頸部がんなどの早期適応症の世界的需要に支えられている。転移性尿路上皮癌、胃癌、子宮内膜癌などの適応症も安定した需要を継続している。特に、新たに導入された皮下注射剤Keytruda Qlexは、4Qに米国市場で3500万ドル(約47億円)の売上を記録した。

Keytrudaの主要特許は2028年以降に段階的に満了予定であり、経営陣は新たな成長のために戦略的買収を模索している。今年1月、メルクはRevolution Medicines Inc.の買収意向を示唆し、数百億ドル規模の買収機会を特定したと公表した。昨年9月に承認されたKeytruda Qlexの皮下注射剤は、同社がKeytrudaのライフサイクル延長を狙った重要な戦略の一つだ。

新製品ポートフォリオの変革加速

**メルクは、Keytrudaを含む複数のコア製品の特許満了とジェネリック競争に対応するため、製品ポートフォリオの変革を積極的に推進している。**このほか、糖尿病治療薬Januviaや手術用薬Bridionも競争の激しい市場に入る見込みだ。

**新製品ラインのパフォーマンスも好調だ。**肺動脈高血圧治療薬Winrevairは、2024年の4.19億ドルから2025年には14.43億ドルに急増し、主要製品の一角に躍り出た。米国市場の需要と一部海外市場の早期上市が成長を牽引している。21価肺炎球菌結合ワクチンCapvaxiveも、年間売上7.59億ドル(約102億円)と、市場浸透が加速している。

また、Verona Pharmaの買収により取得した慢性閉塞性肺疾患治療薬Ohtuvayreは、4Qに1.78億ドル(約24億円)の売上を記録し、市場予測を上回った。同薬は「数十億ドル規模」の商業潜在力を持つと評価されている。動物医療事業も堅調に推移し、年間売上は63.54億ドル(約8500億円)で、前年比8%増となった。

2026年の見通しと大規模買収コスト

メルクが発表した2026年の業績予測は、調整後1株利益が5.00ドルから5.15ドルの範囲内と示している。この予測には、Cidara Therapeuticsの買収に伴う約90億ドル(約1兆2000億円)の一時費用(1株あたり約3.65ドル)と、関連する資金調達・運営コスト(1株あたり約0.30ドル)が含まれる。比較のため、2025年の調整後1株利益は8.98ドルで、そのうち約0.20ドルは事業開発の一時費用だった。

みずほの医療保健業界アナリストJared Holzは、「市場はメルクの保守的な指針を予想していたが、実際の差は“投資家の予想よりやや高い可能性がある”」と指摘している。

同社は2026年の調整後粗利益率を約82%、調整後営業費用を359億ドルから369億ドルと見込んでいる。これには上述の買収関連一時費用も含まれる。調整後有効税率は23.5%から24.5%と予測されている。さらに、1月中旬の為替レートを用いた場合、為替変動は年間売上に約1%のプラス効果をもたらし、1株当たり利益には約0.10ドルの寄与となる見込みだ。

リスク警告および免責条項

市場にはリスクが伴い、投資は自己責任で行うべきです。本記事は個別の投資アドバイスを意図したものではなく、特定の投資目的、財務状況、ニーズを考慮していません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にあります。