2月3日、辉瑞が発表した2025年通年財務報告によると、同社は戦略的転換段階において堅実な経営の粘り強さを示しています。財務報告によると、**通年の総売上高は626億ドルであり、新型コロナ関連製品を除いたコア事業ポートフォリオは6%の営業成長を達成しました。**調整後の1株当たり利益は3.22ドルで、前年比4%増となり、同社の収益性の持続的な向上を反映しています。注目すべきは、辉瑞が2026年の業績見通しを維持しつつ、積極的な製品パイプライン推進計画を明らかにした点であり、2026年に約20件の重要な臨床試験を開始し、長期的な成長の基盤を築く見込みです。第4四半期のパフォーマンスを見ると、**当季の売上高は176億ドルであり、新型コロナ製品の影響を除けば、四半期の売上高は前年比9%増となり、年間水準よりも加速しています。**調整後の1株当たり利益は0.66ドルで、前年比5%増となり、コスト管理と運営効率の継続的な最適化を示しています。この**「全体的に安定、構造的に強化」**という特徴は、まさに辉瑞がパンデミック関連収入からイノベーション駆動の成長へと転換している重要な段階にあることを裏付けています。CEOのAlbert Bourlaは、2025年の効果的な実行が辉瑞の将来の成長の堅固な基盤を築き、2026年は同社にとって複数の重要な触媒が到来する重要な年になると述べています。CFOのDavid Dentonも、ビジネスの実行と財務規律の徹底により、強力な1株当たり利益の実現を達成したと強調しています。経営陣の自信は、戦略的方向性のさらなる明確化と、後期の研究開発パイプラインの継続的な充実と強化に主な要因があります。**非新冠事業は堅調に成長、製品ポートフォリオは引き続き最適化**----------------------2025年通年の業績において、辉瑞の新型コロナ以外の製品ポートフォリオは堅調な構造的成長を示しました。新型コロナ関連収入の著しい減少を背景に、同社は継続的な製品ポートフォリオの最適化と市場シェアの拡大を通じて、事業の重点をイノベーション治療分野へと円滑に移行させることに成功しました。**心血管とワクチン分野が成長を牽引。**抗凝固薬Eliquisの通年売上は80億ドルで、前年比8%増となり、同社の第2位の製品となっています。成長の主な要因は、米国市場の医療保険支払い環境の改善と世界的な需要の着実な拡大です。Prevnarシリーズのワクチンは通年で65億ドルの売上を達成し、前年比1%増となっています。特に成人適応症の国際市場でのパフォーマンスが顕著です。心臓病治療薬Vyndaqelファミリーは、通年の売上が前年比17%増の64億ドルと好調で、米国市場の患者診断率の向上と支払い条件の改善が牽引しています。第4四半期には一部の医療保険価格圧力に直面したものの、同製品は17億ドルの売上を達成し、9%増となり、堅調な成長を維持しています。**革新的な製品の急速な普及。**呼吸器合胞体ウイルス(RSV)ワクチンAbrysvoは、上市1年目で10億ドル超の売上を突破し、37%の前年比増となっています。国際市場では成人や妊婦層への浸透が早く進んでおり、米国市場の公共衛生機関の推奨変更の影響を受けつつも、全体として高い成長傾向を維持し、第四四半期の売上は前年比136%増の4.81億ドルとなっています。偏頭痛治療薬Nurtec ODT/Vyduraは、通年で13%増の14億ドルの売上を記録し、細分化された治療分野における市場地位をさらに強化しています。**腫瘍事業は堅調に成長、パイプラインの価値は引き続き解放**---------------------辉瑞の腫瘍事業は、2025年に168億ドルの通年売上を達成し、前年比8%増となり、営業成長も8%に達し、同社の三大事業の中で最も安定したパフォーマンスを示すセグメントとなっています。**コア製品は市場での地位を維持。**ジェネリック医薬品の競争圧力に直面しつつも、乳がん治療薬Ibranceは41億ドルの売上を維持し、前年比6%減となったものの、腫瘍製品ラインの柱としての地位を保っています。前立腺癌治療薬Xtandiは、前年比8%増の22億ドルとなり、米国市場の需要増が主な要因です。**新世代治療薬は力強い成長を示す。**抗体薬物複合体Padcev(膀胱癌治療用)は、通年で19億ドルの売上を記録し、22%の前年比増を達成し、ADC技術プラットフォームの商業的潜在性を示しています。肺癌治療薬Lorbrenaは、10億ドルを突破し、40%の大幅増となっています。ALK陽性非小細胞肺癌の一次治療において、市場シェアの拡大が続いています。**バイオ類似薬事業は安定した成長を貢献。**腫瘍用バイオ類似薬の通年売上は13億ドルで、25%の増加を示し、特に第4四半期は76%の高い増速を記録しています。これは米国市場の有利な価格設定環境によるものです。このセグメントは、腫瘍分野における重要なキャッシュフローと事業の安定性を支えています。**新型コロナ製品の売上は予想通りの低下、貢献度は大きく減少**---------------------市場予想通り、**辉瑞の新型コロナ関連製品は2025年に著しい減少傾向を継続しました。**その中で、コロナワクチンComirnatyの通年売上は44億ドルで、前年比18%減少。経口治療薬Paxlovidは24億ドルで、59%の大幅減少となっています。両者の合計は約67億ドルで、2024年の111億ドルと比べて大きく縮小しています。第4四半期のパフォーマンスはさらに顕著です:Comirnatyは23億ドルで、35%の減少。Paxlovidは2.18億ドルで、70%の大幅減少です。**業績の低下は、世界的な感染レベルの低下、米国のワクチン接種推奨の調整、国際的な政府調達規模の縮小など複合的な要因によるものです。**注目すべきは、2026年の業績見通しにおいて、新型コロナ関連製品の収入は約50億ドルと予測されている点です。これは、この事業がパンデミック段階から地域的流行段階へとほぼ移行し、今後は季節性製品として比較的安定した収入を継続的に提供することを意味します。**運営効率の継続的な向上と利益率の堅持**--------------------辉瑞は2025年に卓越したコスト管理能力を示しました。調整後の販売コスト率は24.2%に低下し、2024年の25.8%から1.6ポイントの改善となっています。これは高付加価値製品のポートフォリオ最適化と生産運営効率の向上によるものです。**費用構造の最適化も継続。**調整後の販売・情報・管理費用は、通年で136億ドルで、前年比7%減少し、売上高に占める割合も低下しています。会社はコア製品の推進とデジタル化能力の強化により、マーケティング資源の配分を精密かつ効率的に行っています。調整後の研究開発費は102億ドルで、前年比5%減少していますが、これは研究開発投資の縮小を意味しません。**研究開発パイプラインの最適化とデジタルツールの活用により、研究開発の強度を維持しつつ資金効率を大きく向上させています。2025年には11件の重要な臨床試験を開始し、2026年には約20件の開始を計画しており、研究開発の効率は引き続き向上しています。**年間調整後の実効税率は12.7%で、2024年の14.5%からさらに低下しています。**これは地域別税負担構造の最適化と税務計画の効果的な実施によるものであり、株主に追加的な価値をもたらしています。**資本配分に関しては、2025年に株主に98億ドルの配当を行い、1株当たり1.72ドルの配当を継続しています。さらに、年間で104億ドルを内部研究開発に投入し、約88億ドルを事業拡大や関連取引に充てており、将来の成長分野への戦略的投資を示しています。**大型買収とパイプラインの進展、肥満症領域への展開**---------------------辉瑞は戦略的買収と外部協力を通じて、肥満症および代謝疾患治療分野への展開を加速させています。2025年11月、Metseraの買収を完了し、総額約70億ドルの取引となり、最高20.65ドルの潜在的価値権も含まれています。**この取引により、辉瑞は次世代の肥満症および心臓代謝疾患の研究開発パイプラインを獲得し、この高成長治療領域への正式な進出を果たしました。****肥満症のパイプラインは迅速に進展。**2026年2月、辉瑞は超長効型GLP-1受容体作動薬PF-3944(MET-097i)の第2b相臨床試験の積極的な結果を発表しました。この研究は主要評価項目を達成し、28週間の治療期間内に統計学的に有意な体重減少を実現し、良好な耐容性も示しました。特に、週次投与から月次投与への切り替え後も、体重減少の傾向は継続し、プラットフォーム期に達していないことが注目されます。さらに、辉瑞はYaoPharmaと独占的なグローバル協力契約を締結し、小分子GLP-1受容体作動薬YP05002の開発と商業化権を獲得しました。同製品は現在第1相臨床段階にあり、慢性体重管理に用いられます。契約には1.5億ドルの前払金と、最大19.35億ドルのマイルストーン支払いが含まれます。これらの展開は、辉瑞が肥満症治療分野への戦略的投資を進めていることを示しています。2026年に開始予定の約20件の重要臨床試験のうち、10件はMetsera買収による超長効型肥満症資産を中心に展開され、4件はPD-1×VEGF二重特異性抗体PF-08634404に焦点を当てており、研究資源の配分と疾患領域の集中が明確に示されています。**腫瘍パイプラインは次々と好結果、複数の製品が規制突破**----------------------辉瑞の腫瘍パイプラインは、多くの適応症分野で重要な臨床進展を遂げており、製品ポートフォリオの市場競争力と治療可能性をさらに強化しています。**Padcevは膀胱癌分野での展開を拡大。**2025年11月、米国FDAは抗体薬物複合体Padcevとpembrolizumabの併用を、シスプラチン含む化学療法が適さない筋層浸潤性膀胱癌患者の術前治療に承認しました。この承認は、第3相臨床試験EV-303の積極的なデータに基づいています。2025年12月、同社はEV-304研究(KEYNOTE-B15とも呼ばれる)の中間解析結果も発表しました。この試験は、Padcevとpembrolizumabの併用が、シスプラチン含む化学療法に適した患者において標準的新補助化学療法と比較した効果を評価し、無イベント生存期間と総生存期間の両方の主要評価項目を達成し、適応症拡大の重要な基盤を築いています。**Tukysaの維持療法は臨床的価値を示す。**HER2陽性転移性乳がんの一線維持療法として、Tukysaとトラスツズマブ、パルトゥズマブの併用は、疾患の進行または死亡リスクを35.9%低減し、その治療領域での地位を強化しています。**Braftoviは結腸直腸癌治療で顕著な成果。**2026年1月に発表されたBREAKWATER研究のCohort 3のデータによると、BraftoviとセツキシマブおよびFOLFIRIの併用療法は、BRAF V600E変異型の転移性結腸直腸癌患者において、客観的部分寛解率が64.4%と、標準治療の39.2%を大きく上回り、優れた臨床活性を示しています。年間売上高は595億ドルから625億ドルの範囲に達すると予測---------------------公司は2026年の財務見通しを全面的に確認しています:**年間売上高は595億ドルから625億ドルの範囲に収まり、調整後の1株当たり利益は2.80ドルから3.00ドルを見込んでいます。**2026年の売上高見通しには、新型コロナ関連製品の収入約50億ドルと、特許満了による負の影響約15億ドルが既に含まれています。会社は、調整後の年間販売・管理費用は約125億ドルから135億ドル、研究開発費は約105億ドルから115億ドル、調整後の実効税率は約15%と見込んでいます。**この指針は、現行の価格政策(「最惠国価格」やTrumpRxの薬価制度を含む)や、既に実施されている関税の潜在的影響も考慮に入れていますが、今後の新たな関税政策の導入は含まれていません。**これらの慎重な仮定は、業績目標の達成に対するバッファーを提供します。公司は、2026年に株式の買い戻しは予定しておらず、負債削減と資本構造のバランス維持を主要な財務戦略とし続けると明言しています。この決定は、経営陣が財務の堅実性を重視していることを反映し、今後の事業展開や戦略的投資において財務の柔軟性を確保しています。リスク警告及び免責事項 市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、個々の投資目的、財務状況、ニーズを考慮していません。読者は、本文の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にあります。

ファイザーは2025年第4四半期の売上高を175億6000万ドルと予測し、非コロナ事業は9%の成長を見込んでいます。2026年通年の売上高の見通しは595億ドルから625億ドルと示されており、詳細は決算報告書をご覧ください。|決算ニュース

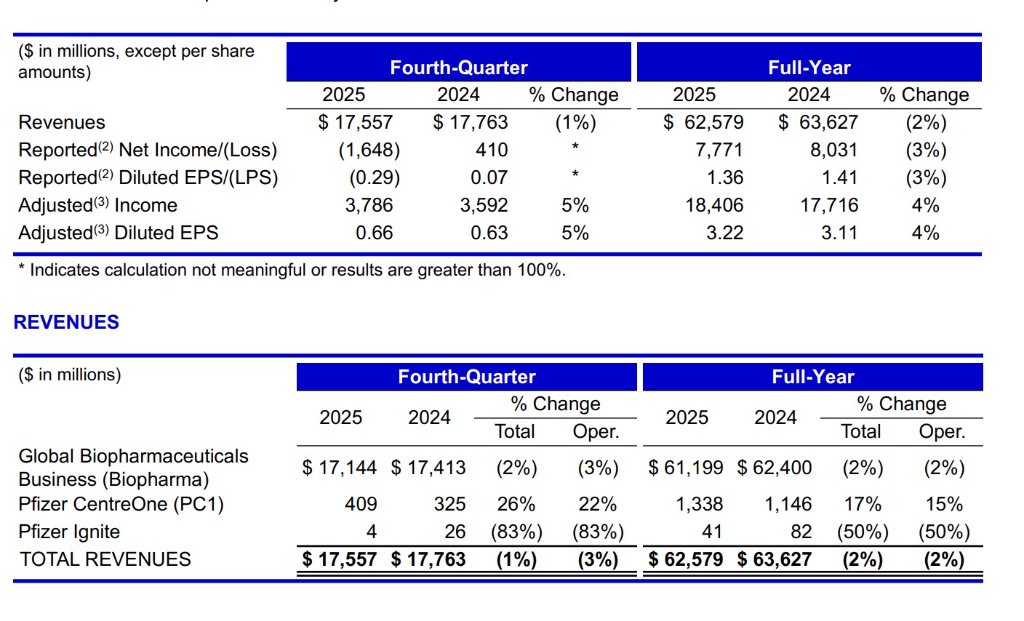

2月3日、辉瑞が発表した2025年通年財務報告によると、同社は戦略的転換段階において堅実な経営の粘り強さを示しています。

財務報告によると、**通年の総売上高は626億ドルであり、新型コロナ関連製品を除いたコア事業ポートフォリオは6%の営業成長を達成しました。**調整後の1株当たり利益は3.22ドルで、前年比4%増となり、同社の収益性の持続的な向上を反映しています。注目すべきは、辉瑞が2026年の業績見通しを維持しつつ、積極的な製品パイプライン推進計画を明らかにした点であり、2026年に約20件の重要な臨床試験を開始し、長期的な成長の基盤を築く見込みです。

第4四半期のパフォーマンスを見ると、**当季の売上高は176億ドルであり、新型コロナ製品の影響を除けば、四半期の売上高は前年比9%増となり、年間水準よりも加速しています。調整後の1株当たり利益は0.66ドルで、前年比5%増となり、コスト管理と運営効率の継続的な最適化を示しています。この「全体的に安定、構造的に強化」**という特徴は、まさに辉瑞がパンデミック関連収入からイノベーション駆動の成長へと転換している重要な段階にあることを裏付けています。 CEOのAlbert Bourlaは、2025年の効果的な実行が辉瑞の将来の成長の堅固な基盤を築き、2026年は同社にとって複数の重要な触媒が到来する重要な年になると述べています。CFOのDavid Dentonも、ビジネスの実行と財務規律の徹底により、強力な1株当たり利益の実現を達成したと強調しています。経営陣の自信は、戦略的方向性のさらなる明確化と、後期の研究開発パイプラインの継続的な充実と強化に主な要因があります。

CEOのAlbert Bourlaは、2025年の効果的な実行が辉瑞の将来の成長の堅固な基盤を築き、2026年は同社にとって複数の重要な触媒が到来する重要な年になると述べています。CFOのDavid Dentonも、ビジネスの実行と財務規律の徹底により、強力な1株当たり利益の実現を達成したと強調しています。経営陣の自信は、戦略的方向性のさらなる明確化と、後期の研究開発パイプラインの継続的な充実と強化に主な要因があります。

非新冠事業は堅調に成長、製品ポートフォリオは引き続き最適化

2025年通年の業績において、辉瑞の新型コロナ以外の製品ポートフォリオは堅調な構造的成長を示しました。新型コロナ関連収入の著しい減少を背景に、同社は継続的な製品ポートフォリオの最適化と市場シェアの拡大を通じて、事業の重点をイノベーション治療分野へと円滑に移行させることに成功しました。

**心血管とワクチン分野が成長を牽引。**抗凝固薬Eliquisの通年売上は80億ドルで、前年比8%増となり、同社の第2位の製品となっています。成長の主な要因は、米国市場の医療保険支払い環境の改善と世界的な需要の着実な拡大です。Prevnarシリーズのワクチンは通年で65億ドルの売上を達成し、前年比1%増となっています。特に成人適応症の国際市場でのパフォーマンスが顕著です。

心臓病治療薬Vyndaqelファミリーは、通年の売上が前年比17%増の64億ドルと好調で、米国市場の患者診断率の向上と支払い条件の改善が牽引しています。第4四半期には一部の医療保険価格圧力に直面したものの、同製品は17億ドルの売上を達成し、9%増となり、堅調な成長を維持しています。

**革新的な製品の急速な普及。**呼吸器合胞体ウイルス(RSV)ワクチンAbrysvoは、上市1年目で10億ドル超の売上を突破し、37%の前年比増となっています。国際市場では成人や妊婦層への浸透が早く進んでおり、米国市場の公共衛生機関の推奨変更の影響を受けつつも、全体として高い成長傾向を維持し、第四四半期の売上は前年比136%増の4.81億ドルとなっています。

偏頭痛治療薬Nurtec ODT/Vyduraは、通年で13%増の14億ドルの売上を記録し、細分化された治療分野における市場地位をさらに強化しています。

腫瘍事業は堅調に成長、パイプラインの価値は引き続き解放

辉瑞の腫瘍事業は、2025年に168億ドルの通年売上を達成し、前年比8%増となり、営業成長も8%に達し、同社の三大事業の中で最も安定したパフォーマンスを示すセグメントとなっています。

**コア製品は市場での地位を維持。**ジェネリック医薬品の競争圧力に直面しつつも、乳がん治療薬Ibranceは41億ドルの売上を維持し、前年比6%減となったものの、腫瘍製品ラインの柱としての地位を保っています。前立腺癌治療薬Xtandiは、前年比8%増の22億ドルとなり、米国市場の需要増が主な要因です。

**新世代治療薬は力強い成長を示す。**抗体薬物複合体Padcev(膀胱癌治療用)は、通年で19億ドルの売上を記録し、22%の前年比増を達成し、ADC技術プラットフォームの商業的潜在性を示しています。肺癌治療薬Lorbrenaは、10億ドルを突破し、40%の大幅増となっています。ALK陽性非小細胞肺癌の一次治療において、市場シェアの拡大が続いています。

**バイオ類似薬事業は安定した成長を貢献。**腫瘍用バイオ類似薬の通年売上は13億ドルで、25%の増加を示し、特に第4四半期は76%の高い増速を記録しています。これは米国市場の有利な価格設定環境によるものです。このセグメントは、腫瘍分野における重要なキャッシュフローと事業の安定性を支えています。

新型コロナ製品の売上は予想通りの低下、貢献度は大きく減少

市場予想通り、**辉瑞の新型コロナ関連製品は2025年に著しい減少傾向を継続しました。**その中で、コロナワクチンComirnatyの通年売上は44億ドルで、前年比18%減少。経口治療薬Paxlovidは24億ドルで、59%の大幅減少となっています。両者の合計は約67億ドルで、2024年の111億ドルと比べて大きく縮小しています。

第4四半期のパフォーマンスはさらに顕著です:Comirnatyは23億ドルで、35%の減少。Paxlovidは2.18億ドルで、70%の大幅減少です。業績の低下は、世界的な感染レベルの低下、米国のワクチン接種推奨の調整、国際的な政府調達規模の縮小など複合的な要因によるものです。

注目すべきは、2026年の業績見通しにおいて、新型コロナ関連製品の収入は約50億ドルと予測されている点です。これは、この事業がパンデミック段階から地域的流行段階へとほぼ移行し、今後は季節性製品として比較的安定した収入を継続的に提供することを意味します。

運営効率の継続的な向上と利益率の堅持

辉瑞は2025年に卓越したコスト管理能力を示しました。調整後の販売コスト率は24.2%に低下し、2024年の25.8%から1.6ポイントの改善となっています。これは高付加価値製品のポートフォリオ最適化と生産運営効率の向上によるものです。

**費用構造の最適化も継続。**調整後の販売・情報・管理費用は、通年で136億ドルで、前年比7%減少し、売上高に占める割合も低下しています。会社はコア製品の推進とデジタル化能力の強化により、マーケティング資源の配分を精密かつ効率的に行っています。

調整後の研究開発費は102億ドルで、前年比5%減少していますが、これは研究開発投資の縮小を意味しません。研究開発パイプラインの最適化とデジタルツールの活用により、研究開発の強度を維持しつつ資金効率を大きく向上させています。2025年には11件の重要な臨床試験を開始し、2026年には約20件の開始を計画しており、研究開発の効率は引き続き向上しています。

年間調整後の実効税率は12.7%で、2024年の14.5%からさらに低下しています。これは地域別税負担構造の最適化と税務計画の効果的な実施によるものであり、株主に追加的な価値をもたらしています。

資本配分に関しては、2025年に株主に98億ドルの配当を行い、1株当たり1.72ドルの配当を継続しています。さらに、年間で104億ドルを内部研究開発に投入し、約88億ドルを事業拡大や関連取引に充てており、将来の成長分野への戦略的投資を示しています。

大型買収とパイプラインの進展、肥満症領域への展開

辉瑞は戦略的買収と外部協力を通じて、肥満症および代謝疾患治療分野への展開を加速させています。2025年11月、Metseraの買収を完了し、総額約70億ドルの取引となり、最高20.65ドルの潜在的価値権も含まれています。この取引により、辉瑞は次世代の肥満症および心臓代謝疾患の研究開発パイプラインを獲得し、この高成長治療領域への正式な進出を果たしました。

**肥満症のパイプラインは迅速に進展。**2026年2月、辉瑞は超長効型GLP-1受容体作動薬PF-3944(MET-097i)の第2b相臨床試験の積極的な結果を発表しました。この研究は主要評価項目を達成し、28週間の治療期間内に統計学的に有意な体重減少を実現し、良好な耐容性も示しました。特に、週次投与から月次投与への切り替え後も、体重減少の傾向は継続し、プラットフォーム期に達していないことが注目されます。

さらに、辉瑞はYaoPharmaと独占的なグローバル協力契約を締結し、小分子GLP-1受容体作動薬YP05002の開発と商業化権を獲得しました。同製品は現在第1相臨床段階にあり、慢性体重管理に用いられます。契約には1.5億ドルの前払金と、最大19.35億ドルのマイルストーン支払いが含まれます。

これらの展開は、辉瑞が肥満症治療分野への戦略的投資を進めていることを示しています。2026年に開始予定の約20件の重要臨床試験のうち、10件はMetsera買収による超長効型肥満症資産を中心に展開され、4件はPD-1×VEGF二重特異性抗体PF-08634404に焦点を当てており、研究資源の配分と疾患領域の集中が明確に示されています。

腫瘍パイプラインは次々と好結果、複数の製品が規制突破

辉瑞の腫瘍パイプラインは、多くの適応症分野で重要な臨床進展を遂げており、製品ポートフォリオの市場競争力と治療可能性をさらに強化しています。

**Padcevは膀胱癌分野での展開を拡大。**2025年11月、米国FDAは抗体薬物複合体Padcevとpembrolizumabの併用を、シスプラチン含む化学療法が適さない筋層浸潤性膀胱癌患者の術前治療に承認しました。この承認は、第3相臨床試験EV-303の積極的なデータに基づいています。

2025年12月、同社はEV-304研究(KEYNOTE-B15とも呼ばれる)の中間解析結果も発表しました。この試験は、Padcevとpembrolizumabの併用が、シスプラチン含む化学療法に適した患者において標準的新補助化学療法と比較した効果を評価し、無イベント生存期間と総生存期間の両方の主要評価項目を達成し、適応症拡大の重要な基盤を築いています。

**Tukysaの維持療法は臨床的価値を示す。**HER2陽性転移性乳がんの一線維持療法として、Tukysaとトラスツズマブ、パルトゥズマブの併用は、疾患の進行または死亡リスクを35.9%低減し、その治療領域での地位を強化しています。

**Braftoviは結腸直腸癌治療で顕著な成果。**2026年1月に発表されたBREAKWATER研究のCohort 3のデータによると、BraftoviとセツキシマブおよびFOLFIRIの併用療法は、BRAF V600E変異型の転移性結腸直腸癌患者において、客観的部分寛解率が64.4%と、標準治療の39.2%を大きく上回り、優れた臨床活性を示しています。

年間売上高は595億ドルから625億ドルの範囲に達すると予測

公司は2026年の財務見通しを全面的に確認しています:年間売上高は595億ドルから625億ドルの範囲に収まり、調整後の1株当たり利益は2.80ドルから3.00ドルを見込んでいます。

2026年の売上高見通しには、新型コロナ関連製品の収入約50億ドルと、特許満了による負の影響約15億ドルが既に含まれています。会社は、調整後の年間販売・管理費用は約125億ドルから135億ドル、研究開発費は約105億ドルから115億ドル、調整後の実効税率は約15%と見込んでいます。

**この指針は、現行の価格政策(「最惠国価格」やTrumpRxの薬価制度を含む)や、既に実施されている関税の潜在的影響も考慮に入れていますが、今後の新たな関税政策の導入は含まれていません。**これらの慎重な仮定は、業績目標の達成に対するバッファーを提供します。

公司は、2026年に株式の買い戻しは予定しておらず、負債削減と資本構造のバランス維持を主要な財務戦略とし続けると明言しています。この決定は、経営陣が財務の堅実性を重視していることを反映し、今後の事業展開や戦略的投資において財務の柔軟性を確保しています。

リスク警告及び免責事項