2025年、私募業界はまた一つの重要な分水嶺に立っている。「百億」規模を超えることから、量化戦略が初めて主観戦略を上回り業界の主導権を握るまでに成長し、外資や保険資金の長期資金の深い参入、そして「第一梯隊」が一般的に500億元の大台を突破するなど、さまざまな変化が起きている。 さらに注目すべきは、百億私募の「マタイ効果」が一層強化され、トップ機関が絶えず拡大・強化される一方、中小規模の運用者は早期に整理され、業界の格差が明確に加速している点だ。2026年の時点で、「百億」というかつて規模と成功の象徴だったラベルは再定義されつつあり、より弾力性があり、多様性に富む競争の新たな局面が浮かび上がっている。### 構造の再編:百億量化の歴史的な頂点 陽光私募業界の10年以上の発展史の中で、2025年は間違いなく繰り返し語られる年となる。この年、百億私募の陣営内で「世代交代」を意味する構造的な大変革が起き、量化百億私募の数が初めて主観百億私募を上回り、業界の主導力となった。 歴史を振り返ると、2021年末に私募業界は初めて「百家百億」の「ダブル百時代」に突入した。当時、主観的な多頭戦略が絶対的な舞台の中心だった。しかし、2022年から2024年にかけての市場の洗礼を経て、陣営内では厳しい淘汰が行われた。2024年8月、市場の継続的な下落を背景に、私募の管理規模は大きく縮小し、百億私募の数は一時80社にまで減少した。この調整は、私募業界にとって深刻な「圧力テスト」となった。 「9・24」以降、市場環境の改善に伴い、私募の規模は全体的に安定し回復している。中信証券の統計によると、2025年末時点で、管理規模が百億を超える私募運用者は112社に回復し、2022年第1四半期の117社に近づいている。運用中のプロダクト数も明らかに回復し、約1.9万件に達している。 中国基金業協会のデータによると、2025年12月末時点で、存続している私募基金管理人は19231社、管理基金は138,315本、管理基金総額は22.15兆元となり、2024年末の19.91兆元から2.24兆元増加した。そのうち、私募証券基金の管理規模は7.08兆元で、2024年末の5.21兆元から1.87兆元増加しており、この私募総規模の増加は主に私募証券基金によるものだ。 規模の回復は表面的な現象に過ぎず、2025年の百億私募の格局変化の核心は構造の変化にある。私募排排网の最新データによると、2026年1月23日現在、百億私募の数は118社に達し、2025年末より5社増加した。内部では明らかな調整が見られる:4社が百億のラインから退出し、9社が新たに参入または復帰している。 具体的には、現在の118社の百億私募のうち、量化私募が最も多く、55社(46.61%)を占める。主観戦略私募は48社(40.68%)、主観と量化のハイブリッド戦略私募は12社(10.17%)、その他に保険資金の私募が3社あり、投資モードは未公開だ。 広金美好の総経理補佐の朱旭氏は、「過去一年間、量化私募が百億の主力となったのは、市場環境、投資家のニーズ、技術的優位性の共振による長期的なトレンドだ」と述べている。まず、過去一年間、市場は明らかに構造的・ローテーション的な特徴を示し、取引は活発だった。量化戦略は超過収益をより持続的に捉えることができ、実績の検証性も高い。次に、理財の純資産価値化と低金利環境の下で、投資家は堅実な超過収益を追求している。量化商品、特に増等戦略は、リターンの説明性が高く、リスク特性も明確であり、このコアニーズに正確にマッチしている。最後に、トップクラスの量化機関は「実績良好、資金流入、リソース投入、優位性の強化」という良循環を形成しており、技術・データ・人材の壁がその支配的地位を持続的に強化している。 排排网グループ傘下の融智投資のFOFファンドマネージャー李春瑜氏も、「量化私募の主導的地位は、多くの要因によるトレンド現象であり、量化戦略の台頭を最も直接的に支えるのは実績のパフォーマンスだ」と述べている。データによると、2025年の百億量化私募の平均リターンはすべて正の成長を示し、同期の主観戦略を大きく上回っている。 「人工知能などの技術の深度的な応用により、量化モデルのイテレーション効率と規模の耐性が大きく向上した。また、無リスク金利の低下環境下で、投資家はリターンの安定性と予測可能性をより重視するようになり、量化戦略の規律性とリスクコントロール能力が一層求められている」と李春瑜氏は述べている。 **スーパー頭部化:500億クラブの大拡大** 量化の頂点に並行して、トップ私募の規模も再び大きく飛躍している。 現在の百億陣営は明らかに「ピラミッド」構造を呈している。第一梯隊はすでに一般的に500億元の管理規模を超えている。その中でも、トップクラスの量化私募は10社あり、その規模はすでに500億元以上に安定している。代表的な企業には明汯、九坤、衍复、幻方量化、宽德、世纪前沿、诚奇、黑翼などの量化大手があり、戦略の容量耐性の高さを示している。同時に、景林資産、高毅資産、淡水泉、宁泉資産などの主観私募や、橋水中国などの外資私募もこの梯隊に安定して位置しており、関連機関の合計数は15社を超えている。 朱旭氏は、「『百億』の閾値は変わらないが、その価値は質的に変化している」と述べている。現在、百億はトップ層の『入場券』に過ぎず、業界は『象が走る』状況となり、最上位の機関の門戸は700億~800億元の規模に引き上げられている。百億を持続的に超えることができるということは、管理者がより強い景気循環耐性と、AI技術、多戦略、グローバル展開を含むエコシステムの総合力を備えていることを意味し、3年前とはまったく異なるレベルに達している。 百億私募の第一梯隊の「天井」は絶えず上昇しており、業界のトップ30機関は、ほぼ全ての超過収益と発言権を握っている。 李春瑜氏は、「現在の『百億』の称号の価値はより高まっており、競争の次元が大きく拡大している」と指摘する。3年前の『百億』は、市場の全体的な上昇と資金流入の結果だったが、今や『百億クラブ』の内部では月次の動きが常態化し、量化と主観の競争だけでなく、保険資金や外資などの『国家隊』『海外隊』との競争も激化している。百億規模を維持する難易度は、達成することよりもはるかに高い。 一方、トップの繁栄と対照的に、底辺の縮小も顕著だ。中信証券のデータによると、0~5億元規模の小規模管理人は驚くべき速度で消滅しており、過去のピーク時から約2000社減少している。この「トップ吸引効果」は、私募業界が既存の資産競争の後、より精緻な競争段階に入ったことを示している。資金は、投研体制やリスク管理システム、ブランドの裏付けが整ったトップ機関に流れ続けている。### 多様化の加速:外資と保険資金の流入 2026年初の百億リストで最も注目される変化の一つは、外資と保険資金の強力な拡大だ。 私募排排网のデータによると、2026年初時点で、百億外資私募は2社に増加し、橋水中国と腾胜投資が該当する。百億保険資金私募も3社に増え、長期資金と海外機関の継続的な参入が、百億私募の競争エコシステムを変えている。 橋水中国を筆頭とする外資機関は、グローバルマクロ戦略と中国本土市場の深い融合を図り、規模を獲得しただけでなく、資産配分の荒れた環境の中で、国内機関投資家にとって重要な基盤資産配分ツールとなっている。 証券会社中国の記者によると、昨年9月に橋水中国の新規シェアが上場直後に完売し、銀行の割当を受けて初めて手に入れることができたため、一時は高純資産顧客の「人気商品」となった。昨年の第4四半期には、橋水は募集を停止し、その管理規模はすでに500億元を超えている。 百億規模の保険資金私募は3社に増加し、保険資金という「貯水池」が正式に私募投資の深層モデルを開始したことを示している。保険資金私募の台頭は、長期的かつ安定した資金流をもたらすだけでなく、私募業界のエコシステムの特徴も根本的に変えている。過去の弾力性追求から、長期・低ボラティリティ・絶対リターン追求へと進化している。 将来展望として、李春瑜氏は、「『百億』自体はもはやゴールではなく、業界の競争次元は規模の閾値を超える」と述べている。今後は、景気循環を超える投資能力、多様な戦略体系、透明性と信頼性の高い顧客関係の構築が、トップ私募の最も重要な競争壁となるだろう。 私募業界の格局の激変は、中国資本市場の成熟の象徴だ。乱雑な草むらから大波に洗われ、主観戦略の輝きから量化の台頭へ、国内草の根から外資・保険資金の集結へと、中国私募業界はまさに羽化の過程を経験している。 量化主導の時代の到来は、主観戦略の終焉を意味するものではなく、より合理的で効率的な市場の形成を示している。この百億陣営の動的な博弈の中で、絶えず進化し、市場を畏れ、規則を守る機関だけが、2026年以降も未来永劫、潮流の先頭に立ち続けることができる。

私募市場の大規模再編!量的取引が「王」と称される中、外資系の保険資金が底値買いで参入!百億円規模はあくまで入場券に過ぎない。

2025年、私募業界はまた一つの重要な分水嶺に立っている。「百億」規模を超えることから、量化戦略が初めて主観戦略を上回り業界の主導権を握るまでに成長し、外資や保険資金の長期資金の深い参入、そして「第一梯隊」が一般的に500億元の大台を突破するなど、さまざまな変化が起きている。

さらに注目すべきは、百億私募の「マタイ効果」が一層強化され、トップ機関が絶えず拡大・強化される一方、中小規模の運用者は早期に整理され、業界の格差が明確に加速している点だ。2026年の時点で、「百億」というかつて規模と成功の象徴だったラベルは再定義されつつあり、より弾力性があり、多様性に富む競争の新たな局面が浮かび上がっている。

構造の再編:百億量化の歴史的な頂点

陽光私募業界の10年以上の発展史の中で、2025年は間違いなく繰り返し語られる年となる。この年、百億私募の陣営内で「世代交代」を意味する構造的な大変革が起き、量化百億私募の数が初めて主観百億私募を上回り、業界の主導力となった。

歴史を振り返ると、2021年末に私募業界は初めて「百家百億」の「ダブル百時代」に突入した。当時、主観的な多頭戦略が絶対的な舞台の中心だった。しかし、2022年から2024年にかけての市場の洗礼を経て、陣営内では厳しい淘汰が行われた。2024年8月、市場の継続的な下落を背景に、私募の管理規模は大きく縮小し、百億私募の数は一時80社にまで減少した。この調整は、私募業界にとって深刻な「圧力テスト」となった。

「9・24」以降、市場環境の改善に伴い、私募の規模は全体的に安定し回復している。中信証券の統計によると、2025年末時点で、管理規模が百億を超える私募運用者は112社に回復し、2022年第1四半期の117社に近づいている。運用中のプロダクト数も明らかに回復し、約1.9万件に達している。

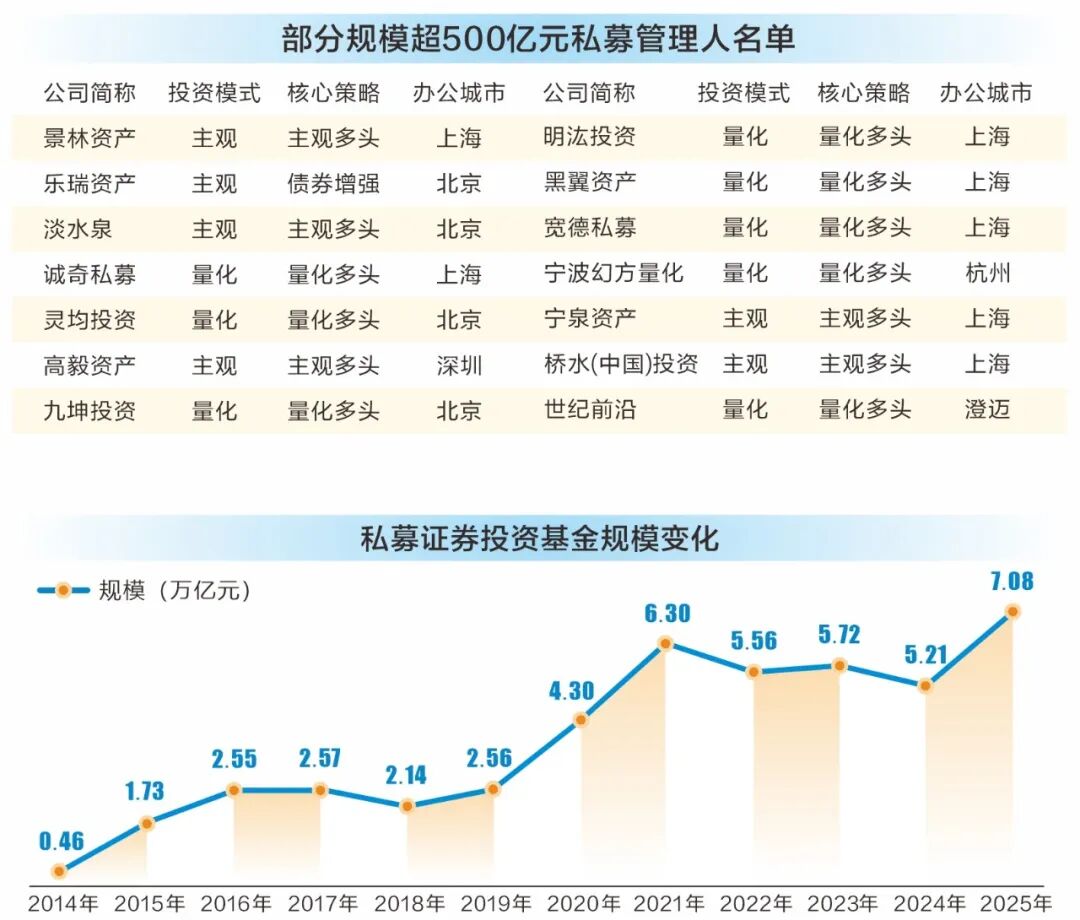

中国基金業協会のデータによると、2025年12月末時点で、存続している私募基金管理人は19231社、管理基金は138,315本、管理基金総額は22.15兆元となり、2024年末の19.91兆元から2.24兆元増加した。そのうち、私募証券基金の管理規模は7.08兆元で、2024年末の5.21兆元から1.87兆元増加しており、この私募総規模の増加は主に私募証券基金によるものだ。

規模の回復は表面的な現象に過ぎず、2025年の百億私募の格局変化の核心は構造の変化にある。私募排排网の最新データによると、2026年1月23日現在、百億私募の数は118社に達し、2025年末より5社増加した。内部では明らかな調整が見られる:4社が百億のラインから退出し、9社が新たに参入または復帰している。

具体的には、現在の118社の百億私募のうち、量化私募が最も多く、55社(46.61%)を占める。主観戦略私募は48社(40.68%)、主観と量化のハイブリッド戦略私募は12社(10.17%)、その他に保険資金の私募が3社あり、投資モードは未公開だ。

広金美好の総経理補佐の朱旭氏は、「過去一年間、量化私募が百億の主力となったのは、市場環境、投資家のニーズ、技術的優位性の共振による長期的なトレンドだ」と述べている。まず、過去一年間、市場は明らかに構造的・ローテーション的な特徴を示し、取引は活発だった。量化戦略は超過収益をより持続的に捉えることができ、実績の検証性も高い。次に、理財の純資産価値化と低金利環境の下で、投資家は堅実な超過収益を追求している。量化商品、特に増等戦略は、リターンの説明性が高く、リスク特性も明確であり、このコアニーズに正確にマッチしている。最後に、トップクラスの量化機関は「実績良好、資金流入、リソース投入、優位性の強化」という良循環を形成しており、技術・データ・人材の壁がその支配的地位を持続的に強化している。

排排网グループ傘下の融智投資のFOFファンドマネージャー李春瑜氏も、「量化私募の主導的地位は、多くの要因によるトレンド現象であり、量化戦略の台頭を最も直接的に支えるのは実績のパフォーマンスだ」と述べている。データによると、2025年の百億量化私募の平均リターンはすべて正の成長を示し、同期の主観戦略を大きく上回っている。

「人工知能などの技術の深度的な応用により、量化モデルのイテレーション効率と規模の耐性が大きく向上した。また、無リスク金利の低下環境下で、投資家はリターンの安定性と予測可能性をより重視するようになり、量化戦略の規律性とリスクコントロール能力が一層求められている」と李春瑜氏は述べている。

スーパー頭部化:500億クラブの大拡大

量化の頂点に並行して、トップ私募の規模も再び大きく飛躍している。

現在の百億陣営は明らかに「ピラミッド」構造を呈している。第一梯隊はすでに一般的に500億元の管理規模を超えている。その中でも、トップクラスの量化私募は10社あり、その規模はすでに500億元以上に安定している。代表的な企業には明汯、九坤、衍复、幻方量化、宽德、世纪前沿、诚奇、黑翼などの量化大手があり、戦略の容量耐性の高さを示している。同時に、景林資産、高毅資産、淡水泉、宁泉資産などの主観私募や、橋水中国などの外資私募もこの梯隊に安定して位置しており、関連機関の合計数は15社を超えている。

朱旭氏は、「『百億』の閾値は変わらないが、その価値は質的に変化している」と述べている。現在、百億はトップ層の『入場券』に過ぎず、業界は『象が走る』状況となり、最上位の機関の門戸は700億~800億元の規模に引き上げられている。百億を持続的に超えることができるということは、管理者がより強い景気循環耐性と、AI技術、多戦略、グローバル展開を含むエコシステムの総合力を備えていることを意味し、3年前とはまったく異なるレベルに達している。

百億私募の第一梯隊の「天井」は絶えず上昇しており、業界のトップ30機関は、ほぼ全ての超過収益と発言権を握っている。

李春瑜氏は、「現在の『百億』の称号の価値はより高まっており、競争の次元が大きく拡大している」と指摘する。3年前の『百億』は、市場の全体的な上昇と資金流入の結果だったが、今や『百億クラブ』の内部では月次の動きが常態化し、量化と主観の競争だけでなく、保険資金や外資などの『国家隊』『海外隊』との競争も激化している。百億規模を維持する難易度は、達成することよりもはるかに高い。

一方、トップの繁栄と対照的に、底辺の縮小も顕著だ。中信証券のデータによると、0~5億元規模の小規模管理人は驚くべき速度で消滅しており、過去のピーク時から約2000社減少している。この「トップ吸引効果」は、私募業界が既存の資産競争の後、より精緻な競争段階に入ったことを示している。資金は、投研体制やリスク管理システム、ブランドの裏付けが整ったトップ機関に流れ続けている。

多様化の加速:外資と保険資金の流入

2026年初の百億リストで最も注目される変化の一つは、外資と保険資金の強力な拡大だ。

私募排排网のデータによると、2026年初時点で、百億外資私募は2社に増加し、橋水中国と腾胜投資が該当する。百億保険資金私募も3社に増え、長期資金と海外機関の継続的な参入が、百億私募の競争エコシステムを変えている。

橋水中国を筆頭とする外資機関は、グローバルマクロ戦略と中国本土市場の深い融合を図り、規模を獲得しただけでなく、資産配分の荒れた環境の中で、国内機関投資家にとって重要な基盤資産配分ツールとなっている。

証券会社中国の記者によると、昨年9月に橋水中国の新規シェアが上場直後に完売し、銀行の割当を受けて初めて手に入れることができたため、一時は高純資産顧客の「人気商品」となった。昨年の第4四半期には、橋水は募集を停止し、その管理規模はすでに500億元を超えている。

百億規模の保険資金私募は3社に増加し、保険資金という「貯水池」が正式に私募投資の深層モデルを開始したことを示している。保険資金私募の台頭は、長期的かつ安定した資金流をもたらすだけでなく、私募業界のエコシステムの特徴も根本的に変えている。過去の弾力性追求から、長期・低ボラティリティ・絶対リターン追求へと進化している。

将来展望として、李春瑜氏は、「『百億』自体はもはやゴールではなく、業界の競争次元は規模の閾値を超える」と述べている。今後は、景気循環を超える投資能力、多様な戦略体系、透明性と信頼性の高い顧客関係の構築が、トップ私募の最も重要な競争壁となるだろう。

私募業界の格局の激変は、中国資本市場の成熟の象徴だ。乱雑な草むらから大波に洗われ、主観戦略の輝きから量化の台頭へ、国内草の根から外資・保険資金の集結へと、中国私募業界はまさに羽化の過程を経験している。

量化主導の時代の到来は、主観戦略の終焉を意味するものではなく、より合理的で効率的な市場の形成を示している。この百億陣営の動的な博弈の中で、絶えず進化し、市場を畏れ、規則を守る機関だけが、2026年以降も未来永劫、潮流の先頭に立ち続けることができる。