華泰証券は、1月の市場リスク許容度の中枢が引き続き低下し、高配当セクター全体のパフォーマンスが昨年12月を上回ったと指摘している。特に石油化学、石炭、鉄鋼などの循環型高配当が好調だった。2月の展望として、市場のボラティリティが拡大し始める中、海外の米国債長期金利とドル指数の上昇に伴い、高配当セクターの配置価値が前月比でやや回復していることから、防御性のある安定型高配当や一部の潜在的高配当銘柄に注目することを推奨している。### 全文は以下の通り **華泰 | 月刊高配当シリーズ:防御的配置価値の顕在化** 1月の市場リスク許容度の中枢は引き続き低下し、現在の全A ERPは過去5年間の平均値の下方1標準偏差付近にまで低下している。高配当セクター全体のパフォーマンスは昨年12月を上回り、特に石油化学、鉄鋼、石炭などの循環型高配当が好調だった。2月の展望として、市場のボラティリティ拡大に伴い、海外の米国債長期金利とドル指数の上昇により、高配当セクターの配置価値が前月比でやや回復していることから、防御性のある安定型高配当や一部の潜在的高配当銘柄に注目することを推奨している。 核心的見解 **1****月の高配当セクターのパフォーマンスは修復傾向にあり、**その理由は:**1****)保険資金の好調な資金流入と新規資金の配置需要、****OCI****口座の配当資産への偏好;**2****)循環型高配当銘柄は値上げ論理の恩恵を受けて好調**、石油化学、鉄鋼、石炭セクターは高配当内で比較的良好なパフォーマンスを示している。 現在、市場のリスクプレミアムのさらなる修復は難易度が増しており、循環型銘柄の激しい変動は市場の収益効果に影響を与えている。投資家のリスク許容度は「小さなプラットフォーム期」に入りつつあり、市場のボラティリティが低下する中、高配当戦略のコストパフォーマンスはさらに向上している。防御性のある安定配当や一部の潜在的配当銘柄に注目すべきだ。短期的には、多次元的に見て、高配当資産の配置コストパフォーマンスは2025年12月と比べて回復している:**1)市場リスクプレミアムの修復は依然困難であり、高配当資産は防御的な配置価値を持つ**。現在の全A ERPは過去5年間の平均値の下方1標準偏差付近に位置し、過去の経験からこの位置を突破するにはファンダメンタルの修復や資金面の強化が必要だが、現状ではその見通しは高くない。投資家のリスク許容度は震荡期に入りつつあり、高配当戦略の防御属性の配置価値が高まっている;2)**量的分析の観点から、高配当セクターのトレンド(中立)、銀行間市場の取引額(強気)、期限利差(中立)を基に構築された高配当シグナル体系は、現在中立から強気に変化している;3)米連邦準備制度の新議長候補の発表に伴い、最近ドル指数と米国債金利が上昇している。**将来的には、保険資金の配当戦略2.0時代において、高配当利回りとコストパフォーマンスの両立が求められる。現在の取引の過熱度、資金の水準、収益予想を考慮し、防御性のある安定型高配当(公益事業、保険、出版など)や一部の潜在的配当(鉄道・道路、環境保護、香港株の大衆消費、不動産など)に注目すべきだ。 保険の好調な販売と配当保険の販売増加により、保険の新規投資資金も増加している。資産の長期化は多くの保険会社にとって重要な方向性であり、保険資金は長期債への投資を拡大する可能性がある。配当株は株式投資の主軸であり、現金投資の収益圧力は2026年にさらに高まる見込みだ。多くの企業にとって、配当戦略は強化すべきものであり、弱めることはできない。配当セクターの調整は、保険資金にとって貴重な買い増しの機会となる。 **業界投資の機会** **保険:**市場の買い意欲は依然強く、春季の活発な相場は継続する可能性が高い。保険セクターのβ取引も期待できる。 **石油化学:**2026年以来、地政学的緊張が再び世界の原油供給リスクを引き起こし、地政学的プレミアムによりオフシーズンの油価は底打ち反発している。需要の回復と世界的な備蓄の蓄積に伴い、2026年第2・3四半期には油価が底打ちし上昇に転じる見込みだ。米連邦準備制度の利下げによる需要喚起もあり、アフリカ・ラテンアメリカ地域の石油製品需要は好調に推移し、2026年のブレント原油平均価格を65ドル/バレルに引き上げている。コスト削減と増産能力を持つエネルギー大手の高配当銘柄を引き続き好調に見ている。油価の底打ち後、在庫損失の縮小と精製・化学の収益改善が期待される。 **建築・建材:**春節が遅いため、1月の建設業PMIは前月比で低下したが、ガラス繊維、防水材、石膏ボードの価格引き上げが相次ぎ、春節後の工事実績の改善を期待している。国資委は「国有資本の三つの集中」に焦点を当て、再編と統合を推進し、国有経済の配置最適化と構造調整を加速させ、世界一流企業の建設を促進している。低評価の建設国有企業の再編と最適化も加速する見込みだ。建材の海外展開による高収益は、資本支出の増加を促進し、海外のインフラ工事の恩恵を受ける。中長期的には、海外展開と国内の既存市場の刷新に引き続き期待している。 **公益事業:**電力:2026年以降、中国の電力供給側の成長は鈍化し、需要の回復によりピークは過ぎたと考えられる。石炭価格が安定すれば、電気料金と電力株の評価も底入れ段階に入ると見ている。ガス:2026年にはコストの低下が見込まれ、収益と配当も堅調に推移する見込みだ。環境保護:2026年には水量と廃棄物量は安定し、債務の返済も加速、資本支出も減少し、フリーキャッシュフローが改善される見込み。配当比率と配当利回りの向上に期待している。 **交通運輸:**道路:最近の貨物輸送量の増加と春運のピーク到来により、セクターの景気はやや上向いている。鉄道:香港の不動産市場は「早春」の繁忙期に入りつつある。サプライチェーン:12月のPPIは前年比で縮小し、工業企業の利益も黒字に転じている。2026年には供給側の改善がさらに進むと予想され、大宗商品のブル市場の背景の中、供給チェーンは中立的かつ楽観的な見方を維持している。 **銀行:**銀行の年始の融資は積極的で、利ざやの縮小も明らかになっている。収益改善が期待され、不動産関連の影響も比較的コントロール可能と考えられる。南京、寧波、青島など10行が2025年度の業績速報を公表し、7行が収益増、7行が利益改善を示している。2026年は、利ざやの安定と資産の中間層の貢献により、良好なパフォーマンスが期待される。12月以降、CITIC銀行の指数は7.2%下落したが、これは不動産の噂や金利引き下げ期待、資金スタイルの変化によるもので、指数の評価は0.65倍P/B、過去5年の65パーセンタイルに近づいている。一部の優良株の2025E配当利回りは約6%に達している。保険資金の好調なスタートにより、今後も高配当・低ボラティリティの優良銀行株への新規保険料の需要は続く見込みだ。 **不動産:**2025年の香港の民間住宅取引量は前年比+20%で、新築住宅は前年比+21%と20年ぶりの高水準を記録。中古住宅も前年比+19%と4年ぶりの高水準となった。価格は2022年以来初めて前年比+3.3%に回復。中原指数は1月の前三週で再び1.0%上昇を示している。オフィスや小売物件の賃料は依然下落傾向だが、純吸納量や小売売上高などの景気指標は改善を続けており、セントラルのオフィスや高級小売は早期に構造的な回復を見せている。香港の地元不動産株には引き続き好調な見方をしている。 **必須消費:**必須消費のリーディング企業は次第に成熟段階に入り、資本支出の需要は小さく、キャッシュフローは堅調に推移している。各企業の長期的な配当計画と中期的な配当計画も着実に実現している。今後、国内の必須消費企業の構造的なアップグレードと海外展開の余地は依然として広く、近年のリーディング企業の配当率も向上している。低金利環境下での高配当利回り、長期的な成長性の高さ、低評価の弾力性という三重の優位性を持つ。2026年の乳製品の需給バランスの見通しについては、従来の予測通り、供給と需要のバランスが取れる方向に向かっている。現在、乳価は前月比で安定し、春節の乳製品備蓄も期待できる。経営の安定性が高く、業績とキャッシュフローが堅調なリーディング企業を優先的に選定している。 リスク提示:配当政策が期待通りでないリスク、国内政策の効果が期待通りでないリスク。 図表 **リスク提示** **1****)配当政策の未達リスク:**上場企業の配当政策は、投資家のリターン期待の重要な構成要素である。配当政策の推進が遅れたり、最終的な実現効果が想定を下回った場合、投資家のリターンは期待外れとなる可能性がある。 **2****)国内政策の効果未達リスク:**世界経済の突発的な変動、貿易摩擦の激化、為替の大幅な変動などの外部ショックにより、国内政策の推進ペースが乱される可能性がある。国内政策の効果が期待通りでない場合、投資家の心理に影響を与える可能性がある。(出典:人民財訊)

華泰証券:防御性の高い安定型高配当銘柄および一部潜在力のある高配当銘柄に注目を推奨します。

華泰証券は、1月の市場リスク許容度の中枢が引き続き低下し、高配当セクター全体のパフォーマンスが昨年12月を上回ったと指摘している。特に石油化学、石炭、鉄鋼などの循環型高配当が好調だった。2月の展望として、市場のボラティリティが拡大し始める中、海外の米国債長期金利とドル指数の上昇に伴い、高配当セクターの配置価値が前月比でやや回復していることから、防御性のある安定型高配当や一部の潜在的高配当銘柄に注目することを推奨している。

全文は以下の通り

華泰 | 月刊高配当シリーズ:防御的配置価値の顕在化

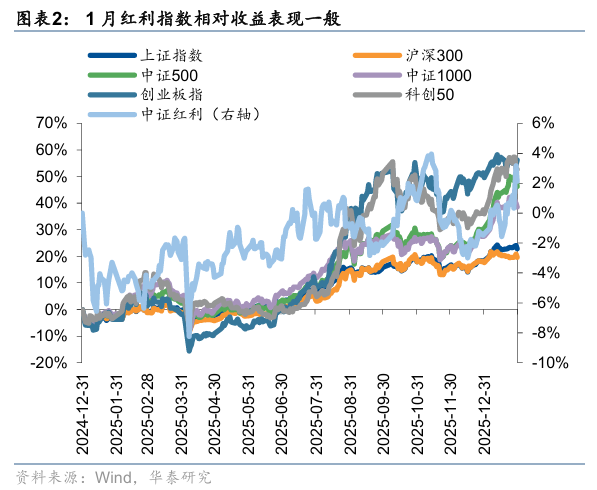

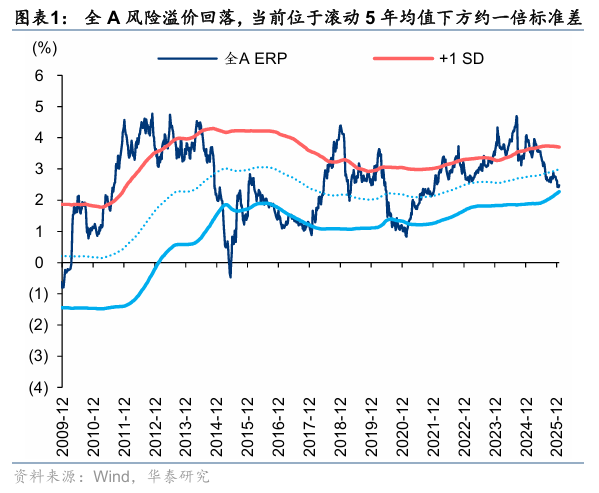

1月の市場リスク許容度の中枢は引き続き低下し、現在の全A ERPは過去5年間の平均値の下方1標準偏差付近にまで低下している。高配当セクター全体のパフォーマンスは昨年12月を上回り、特に石油化学、鉄鋼、石炭などの循環型高配当が好調だった。2月の展望として、市場のボラティリティ拡大に伴い、海外の米国債長期金利とドル指数の上昇により、高配当セクターの配置価値が前月比でやや回復していることから、防御性のある安定型高配当や一部の潜在的高配当銘柄に注目することを推奨している。

核心的見解

1**月の高配当セクターのパフォーマンスは修復傾向にあり、その理由は:1)保険資金の好調な資金流入と新規資金の配置需要、OCI口座の配当資産への偏好;2)循環型高配当銘柄は値上げ論理の恩恵を受けて好調、石油化学、鉄鋼、石炭セクターは高配当内で比較的良好なパフォーマンスを示している。

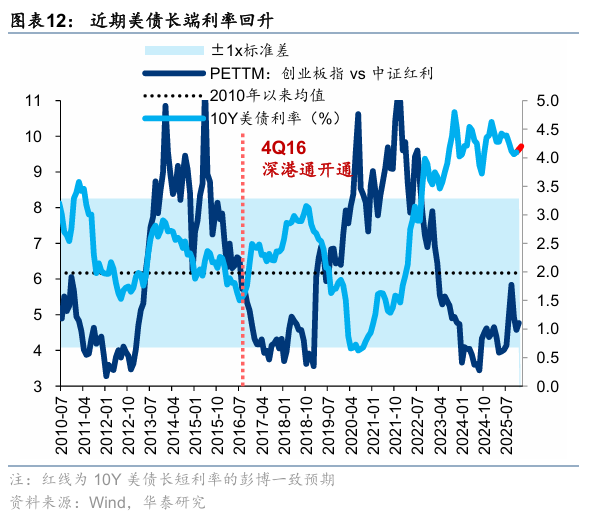

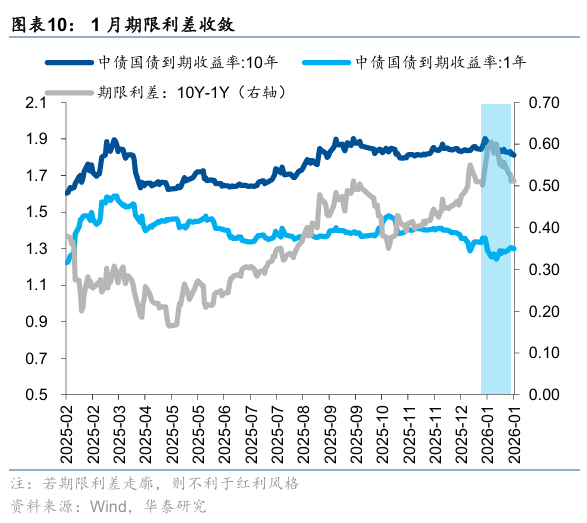

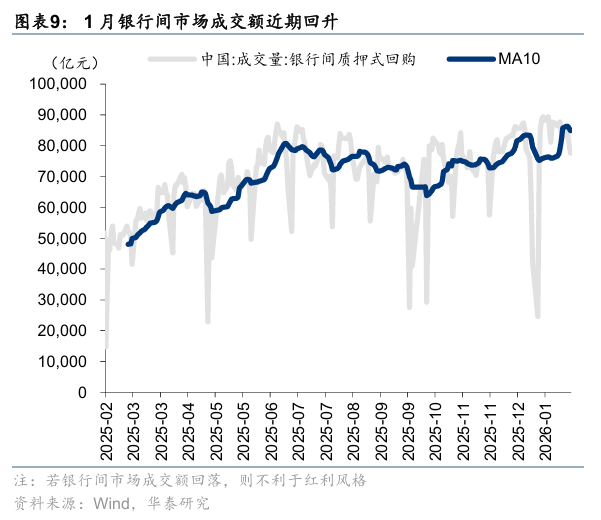

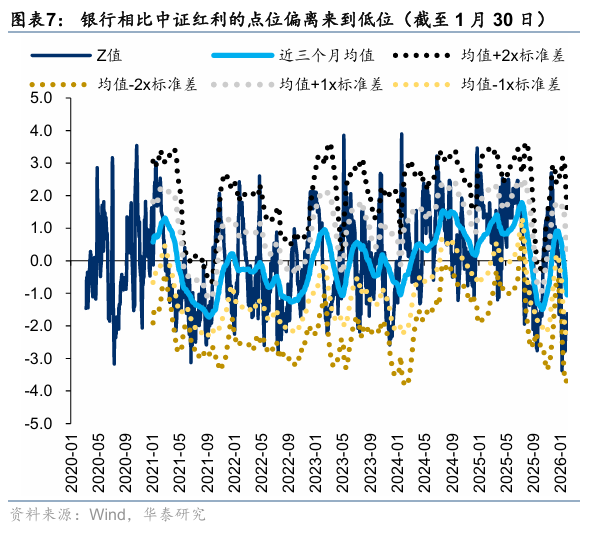

現在、市場のリスクプレミアムのさらなる修復は難易度が増しており、循環型銘柄の激しい変動は市場の収益効果に影響を与えている。投資家のリスク許容度は「小さなプラットフォーム期」に入りつつあり、市場のボラティリティが低下する中、高配当戦略のコストパフォーマンスはさらに向上している。防御性のある安定配当や一部の潜在的配当銘柄に注目すべきだ。短期的には、多次元的に見て、高配当資産の配置コストパフォーマンスは2025年12月と比べて回復している:1)市場リスクプレミアムの修復は依然困難であり、高配当資産は防御的な配置価値を持つ。現在の全A ERPは過去5年間の平均値の下方1標準偏差付近に位置し、過去の経験からこの位置を突破するにはファンダメンタルの修復や資金面の強化が必要だが、現状ではその見通しは高くない。投資家のリスク許容度は震荡期に入りつつあり、高配当戦略の防御属性の配置価値が高まっている;2)**量的分析の観点から、高配当セクターのトレンド(中立)、銀行間市場の取引額(強気)、期限利差(中立)を基に構築された高配当シグナル体系は、現在中立から強気に変化している;3)米連邦準備制度の新議長候補の発表に伴い、最近ドル指数と米国債金利が上昇している。**将来的には、保険資金の配当戦略2.0時代において、高配当利回りとコストパフォーマンスの両立が求められる。現在の取引の過熱度、資金の水準、収益予想を考慮し、防御性のある安定型高配当(公益事業、保険、出版など)や一部の潜在的配当(鉄道・道路、環境保護、香港株の大衆消費、不動産など)に注目すべきだ。

保険の好調な販売と配当保険の販売増加により、保険の新規投資資金も増加している。資産の長期化は多くの保険会社にとって重要な方向性であり、保険資金は長期債への投資を拡大する可能性がある。配当株は株式投資の主軸であり、現金投資の収益圧力は2026年にさらに高まる見込みだ。多くの企業にとって、配当戦略は強化すべきものであり、弱めることはできない。配当セクターの調整は、保険資金にとって貴重な買い増しの機会となる。

業界投資の機会

**保険:**市場の買い意欲は依然強く、春季の活発な相場は継続する可能性が高い。保険セクターのβ取引も期待できる。

**石油化学:**2026年以来、地政学的緊張が再び世界の原油供給リスクを引き起こし、地政学的プレミアムによりオフシーズンの油価は底打ち反発している。需要の回復と世界的な備蓄の蓄積に伴い、2026年第2・3四半期には油価が底打ちし上昇に転じる見込みだ。米連邦準備制度の利下げによる需要喚起もあり、アフリカ・ラテンアメリカ地域の石油製品需要は好調に推移し、2026年のブレント原油平均価格を65ドル/バレルに引き上げている。コスト削減と増産能力を持つエネルギー大手の高配当銘柄を引き続き好調に見ている。油価の底打ち後、在庫損失の縮小と精製・化学の収益改善が期待される。

**建築・建材:**春節が遅いため、1月の建設業PMIは前月比で低下したが、ガラス繊維、防水材、石膏ボードの価格引き上げが相次ぎ、春節後の工事実績の改善を期待している。国資委は「国有資本の三つの集中」に焦点を当て、再編と統合を推進し、国有経済の配置最適化と構造調整を加速させ、世界一流企業の建設を促進している。低評価の建設国有企業の再編と最適化も加速する見込みだ。建材の海外展開による高収益は、資本支出の増加を促進し、海外のインフラ工事の恩恵を受ける。中長期的には、海外展開と国内の既存市場の刷新に引き続き期待している。

**公益事業:**電力:2026年以降、中国の電力供給側の成長は鈍化し、需要の回復によりピークは過ぎたと考えられる。石炭価格が安定すれば、電気料金と電力株の評価も底入れ段階に入ると見ている。ガス:2026年にはコストの低下が見込まれ、収益と配当も堅調に推移する見込みだ。環境保護:2026年には水量と廃棄物量は安定し、債務の返済も加速、資本支出も減少し、フリーキャッシュフローが改善される見込み。配当比率と配当利回りの向上に期待している。

**交通運輸:**道路:最近の貨物輸送量の増加と春運のピーク到来により、セクターの景気はやや上向いている。鉄道:香港の不動産市場は「早春」の繁忙期に入りつつある。サプライチェーン:12月のPPIは前年比で縮小し、工業企業の利益も黒字に転じている。2026年には供給側の改善がさらに進むと予想され、大宗商品のブル市場の背景の中、供給チェーンは中立的かつ楽観的な見方を維持している。

**銀行:**銀行の年始の融資は積極的で、利ざやの縮小も明らかになっている。収益改善が期待され、不動産関連の影響も比較的コントロール可能と考えられる。南京、寧波、青島など10行が2025年度の業績速報を公表し、7行が収益増、7行が利益改善を示している。2026年は、利ざやの安定と資産の中間層の貢献により、良好なパフォーマンスが期待される。12月以降、CITIC銀行の指数は7.2%下落したが、これは不動産の噂や金利引き下げ期待、資金スタイルの変化によるもので、指数の評価は0.65倍P/B、過去5年の65パーセンタイルに近づいている。一部の優良株の2025E配当利回りは約6%に達している。保険資金の好調なスタートにより、今後も高配当・低ボラティリティの優良銀行株への新規保険料の需要は続く見込みだ。

**不動産:**2025年の香港の民間住宅取引量は前年比+20%で、新築住宅は前年比+21%と20年ぶりの高水準を記録。中古住宅も前年比+19%と4年ぶりの高水準となった。価格は2022年以来初めて前年比+3.3%に回復。中原指数は1月の前三週で再び1.0%上昇を示している。オフィスや小売物件の賃料は依然下落傾向だが、純吸納量や小売売上高などの景気指標は改善を続けており、セントラルのオフィスや高級小売は早期に構造的な回復を見せている。香港の地元不動産株には引き続き好調な見方をしている。

**必須消費:**必須消費のリーディング企業は次第に成熟段階に入り、資本支出の需要は小さく、キャッシュフローは堅調に推移している。各企業の長期的な配当計画と中期的な配当計画も着実に実現している。今後、国内の必須消費企業の構造的なアップグレードと海外展開の余地は依然として広く、近年のリーディング企業の配当率も向上している。低金利環境下での高配当利回り、長期的な成長性の高さ、低評価の弾力性という三重の優位性を持つ。2026年の乳製品の需給バランスの見通しについては、従来の予測通り、供給と需要のバランスが取れる方向に向かっている。現在、乳価は前月比で安定し、春節の乳製品備蓄も期待できる。経営の安定性が高く、業績とキャッシュフローが堅調なリーディング企業を優先的に選定している。

リスク提示:配当政策が期待通りでないリスク、国内政策の効果が期待通りでないリスク。

図表

リスク提示

1**)配当政策の未達リスク:**上場企業の配当政策は、投資家のリターン期待の重要な構成要素である。配当政策の推進が遅れたり、最終的な実現効果が想定を下回った場合、投資家のリターンは期待外れとなる可能性がある。

2**)国内政策の効果未達リスク:**世界経済の突発的な変動、貿易摩擦の激化、為替の大幅な変動などの外部ショックにより、国内政策の推進ペースが乱される可能性がある。国内政策の効果が期待通りでない場合、投資家の心理に影響を与える可能性がある。

(出典:人民財訊)