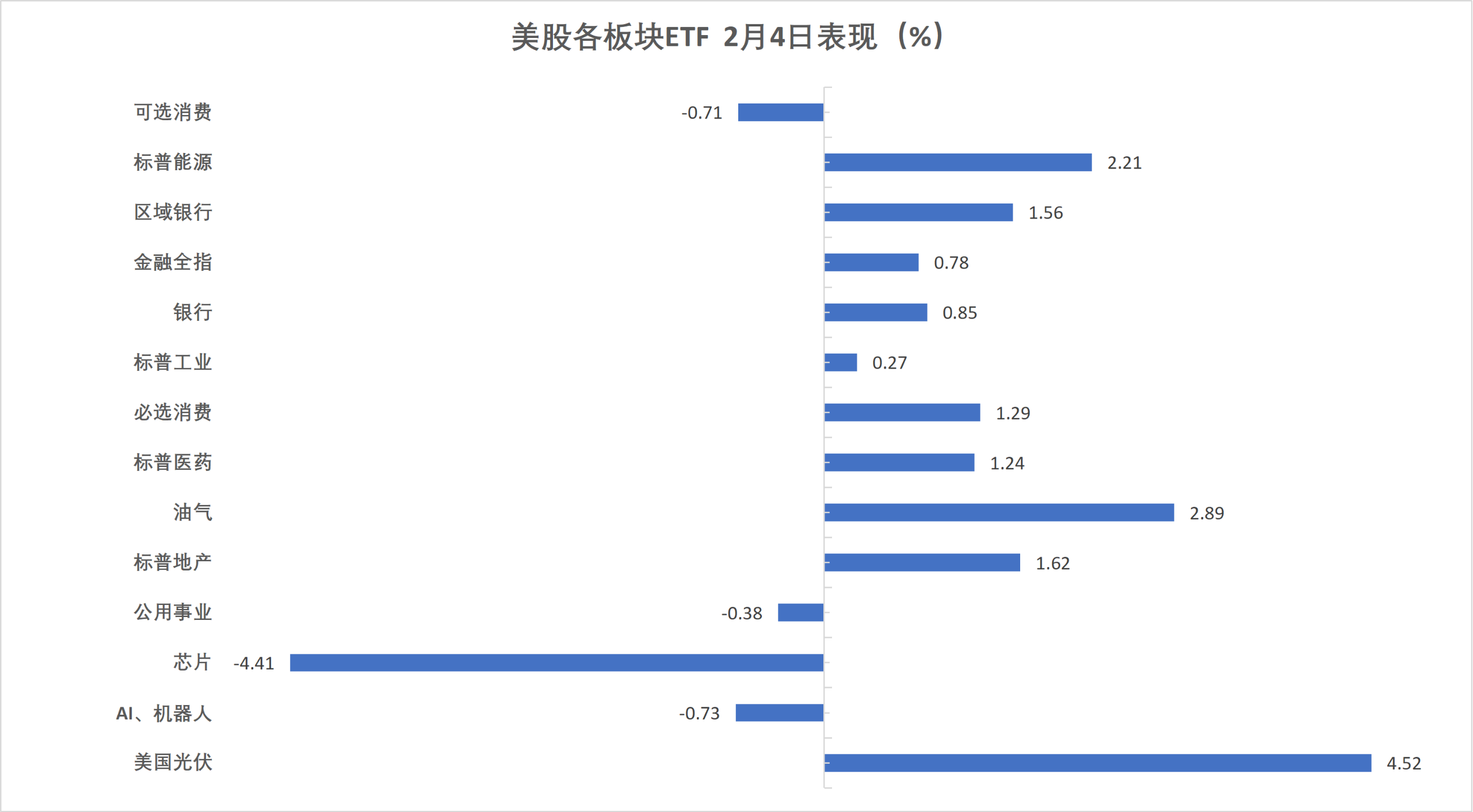

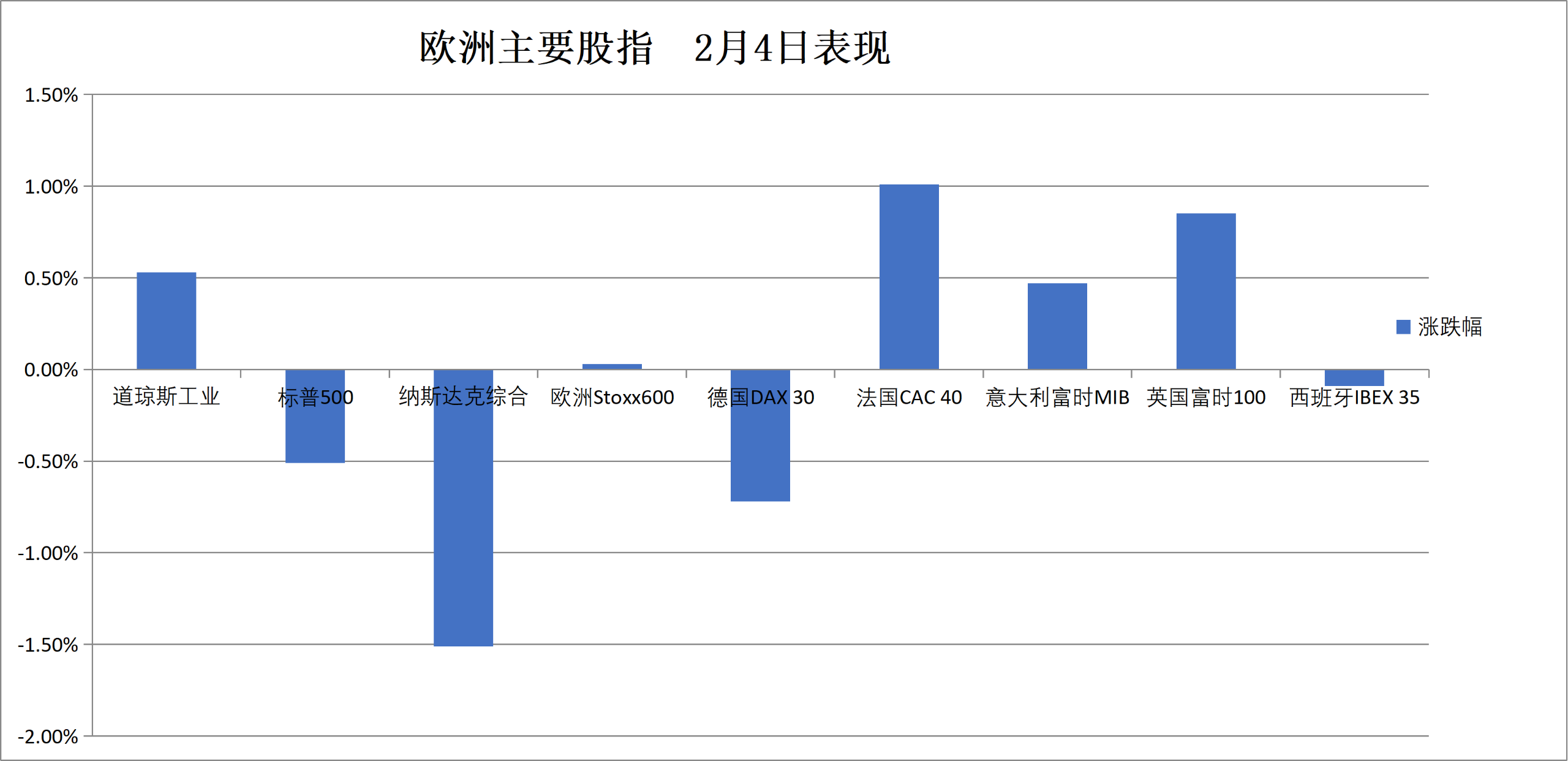

米国株式市場のソフトウェア株の売り浴びせは、半導体やAI関連株などのテクノロジー全体に拡大し続けており、マクロ経済データは良し悪しが入り混じり、市場の支えにはなっていない。資金は米国株のテクノロジー株と成長株から撤退し、エネルギーや素材などのバリュー株に回っている。取引後のGoogleは堅調な売上実績を発表したが、支出指針は予想を大きく超えるほぼ倍増となった。クアルコムは平凡な収益見通しを示した。Armの販売予測は大半の予想を上回ったものの、投資家の最高期待には届かなかった。(米国株基準株価指数の日中動向)ウォール街の見解によると、ADP雇用データは予想を下回り、労働市場の冷え込みを示唆している一方、ISMサービス業PMIは依然として堅調で、インフレ圧力は依然として存在している。良し悪しが入り混じるデータにより、市場はFRBの利下げ路線に対してより積極的な再評価を行えず、2026年の利下げ期待がわずかに上昇した。(FRBの利下げ期待幅の回復)このような背景の中、米国株は明確なスタイルの分化を再び見せている。ソフトウェアと高モメンタム戦略を代表とするセクターは、近年稀な集中売りに見舞われた。AMDは弱い指針を示した後、1日で17%急落し、半導体セクター全体を押し下げ、フィラデルフィア半導体指数は4.4%大幅下落した。Palantir、Snowflake、Datadogなどのソフトウェア・AI関連銘柄も圧力を受け続けている。(テクノロジー7巨頭はS&P 493構成銘柄に対して遅れをとる)eToroのBret Kenwellは次のように述べている。> 人々がAIがソフトウェア業界のビジネスを侵食し再定価されることを懸念しているため、ソフトウェア株は大きな打撃を受けている。しかし、長期的な影響は不透明なままだが、多くのソフトウェア企業は堅実な利益と収益の成長を継続しており、アナリストの期待も高まり続けている。10月の史上最高値以降、S&P 500のソフトウェアセクターは25%以上下落している。**Kenwellは、ソフトウェア分野は「売られ過ぎ」水準に急速に近づいていると指摘している。**底値を探している投資家にとって、Birinyi AssociatesのJeffrey Yale Rubinは、**このセクターの平均的な弱気市場の下落率は32.53%であると述べている。彼はまた、最も深刻な下落は2008年の金融危機時に53.94%だったとも付け加えた。**ダウ平均は医療と防御的ウェイトの支援を受けて逆行高となり、S&P 500は小幅に下落、ナスダック100は下落幅を拡大した。取引中に一時的な反発も見られたが、Alphabetの決算発表前に売り圧力が再び強まり、ナスダックは100日移動平均線を割り込み、S&P 500も重要な短期サポートラインを下回り、テクニカルの圧力が高まっている。(S&P 500指数は50日移動平均線を割り込む)複数の機関投資家は、現在の売りは短期的な業績に基づくものではなく、「AIが従来のソフトウェアビジネスモデルを再評価し、侵食するかどうか」の再価格付けの過程にあると断言している。JPモルガンは次のように指摘している。> 現在の市場は良いニュースを待つのではなく、不確実性を消化する前に、高成長・高評価の資産を積極的に回避している。資金は引き続き、これまで無視されてきたセクターに流れている。エネルギーと素材は当日、S&P 500をリードし、化学セクターは過去10年で4番目に大きな1日の上昇を記録した。指数が下落しているにもかかわらず、S&P 500の上昇銘柄数は下落銘柄数を大きく上回り、等加重指数は逆に上昇しており、「非集中化」のローテーションは依然として深化している。(エネルギーセクターが米国株を牽引)ウォール街の見解によると、米財務長官のベーシントは「強いドル政策」を再確認し、ドル指数は反発して前日の下落分を取り戻した。金利の見通しに関して、ブルームバーグの戦略家は、ドルは最終金利予想に対して低めに見積もられていると考えており、これが貴金属やリスク資産のパフォーマンスの制約となっている。(ドル指数は昨日の下落を回復)貴金属はボラティリティが顕著に高まっている。金は一時5000ドルを超えたが、ドル高とリスク資産の再圧迫により定着できず、5000ドルを下回った。銀は比較的底堅く、小幅に上昇し、プラチナとパラジウムは早朝の反発後に上昇分を吐き出した。全体として、貴金属はドルと資金のリバランスの影響を受けており、新たなトレンド方向は形成されていない。**水曜日の米国株は上昇と下落が入り混じった。半導体指数は4.4%急落。AMDは業績指針の不振で17%急落し、8年ぶりの最大一日下落幅を記録。Palantirも12%大幅下落。Sandiskは約16%下落。**> **米国株基準株価指数:**> > * S&P 500指数は35.09ポイント下落、0.51%安の6882.72ポイント。> > * ダウ工業株30種平均は260.31ポイント上昇、0.53%高の49501.30ポイント。> > * ナスダックは350.606ポイント下落、1.51%安の22904.579ポイント。ナスダック100指数は447.382ポイント下落、1.77%安の24891.238ポイント。> > * ラッセル2000は0.90%下落、2624.55ポイント。> > * VIX恐怖指数は10.16ポイント上昇し、18。> > **米国株業種ETF:**> > * 半導体は4.41%急落、太陽光発電は4.52%上昇、石油・ガス・エネルギーは少なくとも2.2%以上上昇。> > (2月4日 米国株各業種ETF)> > **テクノロジー7巨頭:**> > * Magnificent 7指数は1.32%下落。> > * Appleは2.6%上昇、Microsoftは0.72%上昇、Googleは1.96%下落、Amazonは2.36%下落、Metaは3.28%下落、NVIDIAは3.41%下落、Teslaは3.78%下落。> > **半導体株:**> > * フィラデルフィア半導体指数は4.36%下落、7619.156ポイント。> > * TSMCのADRは2.98%下落、AMDは17.31%暴落。> > * Sandiskは約16%下落。> > **中国概念株:**> > * NASDAQ Golden Dragon China指数は1.95%下落、7461.61ポイント。米国株は早朝に大きく下落し、現地時間23:00以降は低位で推移。> > * 人気の中国概念株では、NetEaseは5.3%下落、China Telecomは5.6%下落、Full Truck Allianceは6.3%下落。> > **その他個別株:**> > * Circleは2.01%下落。> 米国と欧州の株式市場は連日最高値を更新し続けており、シーメンスは約7.2%上昇、ドイツ銀行は約5.4%上昇、ノルドストロームは約17.2%急落。デンマーク株は約6.7%下落、ドイツ株指数は0.5%以上下落、イタリアの銀行セクターは引き続き最高値を更新。> **ユーロ圏株価指数:**> > * Euro Stoxx 600指数は0.03%上昇、618.12ポイント。連続3日で最高値を更新。> > * ユーロ圏STOXX 50指数は0.41%下落、5970.47ポイント。> > **各国株価指数:**> > * ドイツDAX 30指数は0.52%下落、24652.24ポイント。> > * フランスCAC 40指数は1.01%上昇、8262.16ポイント。> > * 英国FTSE 100指数は0.85%上昇、10402.34ポイント。1営業日ぶりに最高値を再び更新。> > (2月4日 欧米主要株価指数の動き)> > **セクターと個別銘柄:**> > * ユーロ圏のブルーチップ株では、シーメンスは7.17%下落、ドイツ銀行は5.39%下落、Prosusは4.92%下落、ドイツレイングループRHMは4.60%下落と4番目の下落幅。> > * Euro Stoxx 600指数の全構成銘柄中、entainは10.47%上昇、Amines, Loomis, Brenntag, Azelis Group NV, Wendelは9.92%-9.05%の上昇。> > * セクター別では、STOXX 600化学指数は4.76%上昇、車・自動車部品指数は3.61%、通信指数は3.57%、食品・飲料は2.74%、旅行・レジャーは2.24%、小売は2.08%上昇。米国財務省が発表した四半期の再資金調達計画は予想通りであり、30年国債利回りは2ベーシスポイント上昇し4.92%、2年国債は0.01ポイント低下し3.56%となった。> **米国債:**> > * ニューヨークの取引終了後、米国10年国債利回りは1.20ベーシスポイント上昇し4.2775%。> > * 2年国債は0.82ベーシスポイント低下し3.5614%、日本時間22:45以降は低下傾向。30年国債は2.07ベーシスポイント上昇し4.9149%。> > (米国主要期限国債利回り)> > **欧州債:**> > * 欧州市場の取引終了後、ドイツ10年国債は3.2ベーシスポイント低下し2.859%、日中は2.888%-2.856%のレンジで推移。> > * 英国10年国債は2.9ベーシスポイント上昇し4.546%。> > * フランス10年国債は1.9ベーシスポイント低下し3.448%。> 米ドルは0.3%上昇し、昨日の下落分を取り戻した。ビットコインは大きく下落し、日内で5%以上下落、7.2万ドル付近に落ち込んだ。イーサリアムは5%以上下落し、9か月ぶりの安値を記録。> **ドル:**> > * ニューヨークの取引終了後、ICEドル指数は0.21%上昇し97.640ポイント。日中のレンジは97.309-97.730。> > * ブルームバーグドル指数は0.33%上昇し1191.55ポイント。日中のレンジは1187.30-1192.37。> > (ブルームバーグドル指数は昨日の下落を回復)> > **非米通貨:**> > * ニューヨークの取引終了後、ユーロはドルに対して0.12%下落、ポンドは0.33%下落、ドルに対してスイスフランは0.24%上昇。> > * コモディティ通貨では、豪ドルは0.33%下落、NZドルは0.70%下落、カナダドルは0.23%上昇。> > **円:**> > * ニューヨークの取引終了後、ドルは円に対して0.74%上昇し156.91円。日中のレンジは155.70-156.94円。終日高値を維持。> > * ユーロは円に対して0.64%上昇し185.26円。ポンドは円に対して0.42%上昇し214.229円。> > **オフショア人民元:**> > * ニューヨークの取引終了後、ドルはオフショア人民元に対して6.9412元。火曜日のニューヨーク終値より61ポイント高く、日中は6.9290-6.9434元のレンジで推移。> > **暗号資産:**> > * ニューヨークの取引終了後、現物ビットコインは大きく下落し、日内で5%以上下落、7.2万ドル付近に落ち込んだ。> > (ビットコイン価格)> > * 現物イーサリアムは5%以上下落し、九ヶ月ぶりの安値を記録。> 米エネルギー情報局(EIA)によると、寒波の影響で、米国の原油在庫は2016年以来最大の減少を記録した。> **原油:**> > * WTI 3月原油先物は3.05ドル上昇し、65.14ドル/バレル。> > (WTI原油先物は日中高値から反落)> * ICEブレント4月原油先物は69.46ドル/バレル。> > **天然ガス:**> > * NYMEX 3月天然ガス先物は3.4650ドル/百万英熱単位。> 金は2日連続で5000ドルの心理的節目をテストしている。現物白金は3%上昇。> **金:**> > * ニューヨークの取引終了後、現物金は0.32%上昇し4962.73ドル/オンス。> > (現物金は再び5000ドル付近をテスト)> * COMEX金先物は0.98%上昇し4984.20ドル/オンス。> > **白金:**> > * ニューヨークの取引終了後、現物白金は3.62%上昇し88.2660ドル/オンス。> * COMEX白金先物は5.11%上昇し87.555ドル/オンス。22:06に日高値92.015ドルを記録。> > **その他の金属:**> > * ニューヨークの取引終了後、COMEX銅先物は2.77%下落し5.9420ドル/ポンド。> * 現物プラチナは0.60%上昇、パラジウムは1.05%上昇。> * LME銅先物は434ドル下落し13,044ドル/トン。LMEスズは1596ドル下落し48,526ドル/トン。以上の内容を完全に翻訳し、抜け漏れなくすべての情報を日本語に置き換えました。

AI信仰動揺,ソフトウェアとチップ株が共に崩壊、AMDが17%急落、暗号通貨も再び下落し、市場全体に大きな影響を与えています。投資家の不安が高まる中、今後の動向に注目が集まっています。

米国株式市場のソフトウェア株の売り浴びせは、半導体やAI関連株などのテクノロジー全体に拡大し続けており、マクロ経済データは良し悪しが入り混じり、市場の支えにはなっていない。資金は米国株のテクノロジー株と成長株から撤退し、エネルギーや素材などのバリュー株に回っている。

取引後のGoogleは堅調な売上実績を発表したが、支出指針は予想を大きく超えるほぼ倍増となった。クアルコムは平凡な収益見通しを示した。Armの販売予測は大半の予想を上回ったものの、投資家の最高期待には届かなかった。

ウォール街の見解によると、ADP雇用データは予想を下回り、労働市場の冷え込みを示唆している一方、ISMサービス業PMIは依然として堅調で、インフレ圧力は依然として存在している。良し悪しが入り混じるデータにより、市場はFRBの利下げ路線に対してより積極的な再評価を行えず、2026年の利下げ期待がわずかに上昇した。

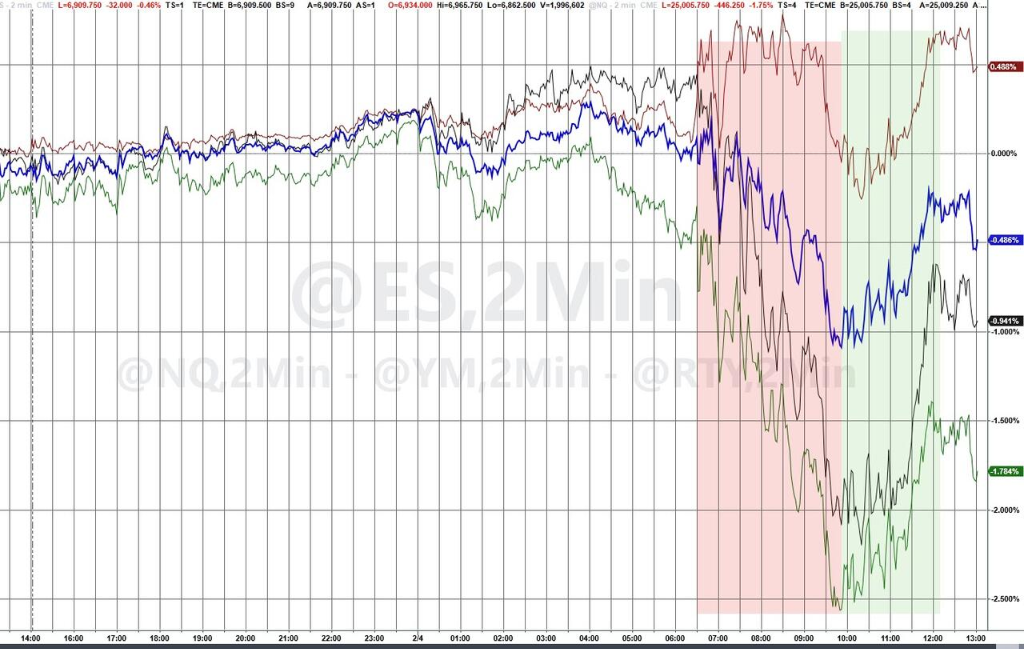

このような背景の中、米国株は明確なスタイルの分化を再び見せている。ソフトウェアと高モメンタム戦略を代表とするセクターは、近年稀な集中売りに見舞われた。AMDは弱い指針を示した後、1日で17%急落し、半導体セクター全体を押し下げ、フィラデルフィア半導体指数は4.4%大幅下落した。Palantir、Snowflake、Datadogなどのソフトウェア・AI関連銘柄も圧力を受け続けている。

eToroのBret Kenwellは次のように述べている。

10月の史上最高値以降、S&P 500のソフトウェアセクターは25%以上下落している。Kenwellは、ソフトウェア分野は「売られ過ぎ」水準に急速に近づいていると指摘している。

底値を探している投資家にとって、Birinyi AssociatesのJeffrey Yale Rubinは、このセクターの平均的な弱気市場の下落率は32.53%であると述べている。彼はまた、最も深刻な下落は2008年の金融危機時に53.94%だったとも付け加えた。

ダウ平均は医療と防御的ウェイトの支援を受けて逆行高となり、S&P 500は小幅に下落、ナスダック100は下落幅を拡大した。取引中に一時的な反発も見られたが、Alphabetの決算発表前に売り圧力が再び強まり、ナスダックは100日移動平均線を割り込み、S&P 500も重要な短期サポートラインを下回り、テクニカルの圧力が高まっている。

複数の機関投資家は、現在の売りは短期的な業績に基づくものではなく、「AIが従来のソフトウェアビジネスモデルを再評価し、侵食するかどうか」の再価格付けの過程にあると断言している。JPモルガンは次のように指摘している。

資金は引き続き、これまで無視されてきたセクターに流れている。エネルギーと素材は当日、S&P 500をリードし、化学セクターは過去10年で4番目に大きな1日の上昇を記録した。指数が下落しているにもかかわらず、S&P 500の上昇銘柄数は下落銘柄数を大きく上回り、等加重指数は逆に上昇しており、「非集中化」のローテーションは依然として深化している。

ウォール街の見解によると、米財務長官のベーシントは「強いドル政策」を再確認し、ドル指数は反発して前日の下落分を取り戻した。金利の見通しに関して、ブルームバーグの戦略家は、ドルは最終金利予想に対して低めに見積もられていると考えており、これが貴金属やリスク資産のパフォーマンスの制約となっている。

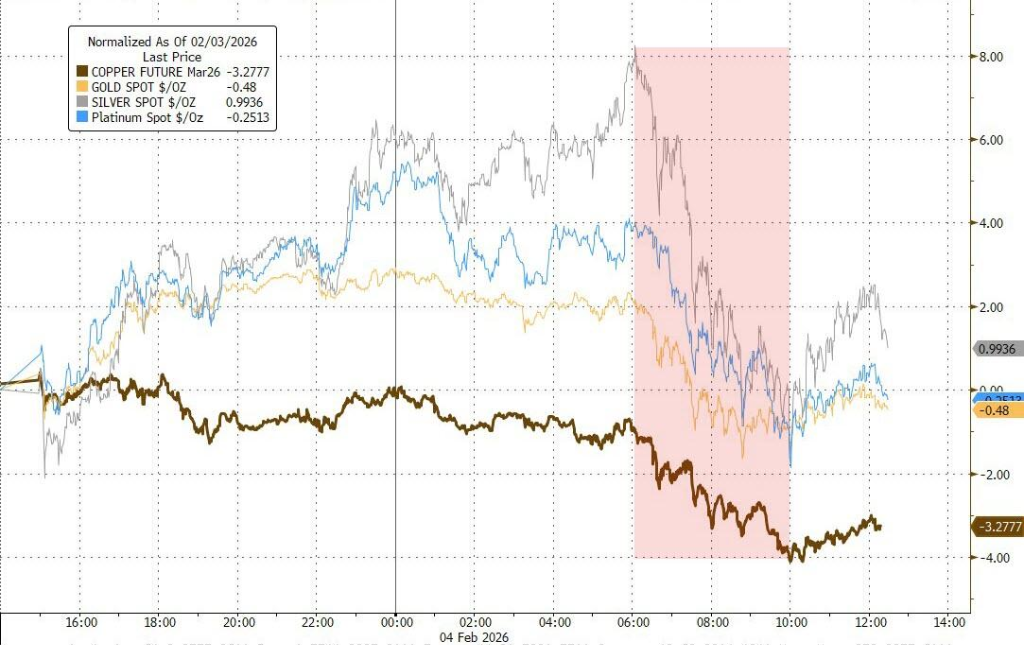

貴金属はボラティリティが顕著に高まっている。金は一時5000ドルを超えたが、ドル高とリスク資産の再圧迫により定着できず、5000ドルを下回った。銀は比較的底堅く、小幅に上昇し、プラチナとパラジウムは早朝の反発後に上昇分を吐き出した。全体として、貴金属はドルと資金のリバランスの影響を受けており、新たなトレンド方向は形成されていない。

水曜日の米国株は上昇と下落が入り混じった。半導体指数は4.4%急落。AMDは業績指針の不振で17%急落し、8年ぶりの最大一日下落幅を記録。Palantirも12%大幅下落。Sandiskは約16%下落。

米国と欧州の株式市場は連日最高値を更新し続けており、シーメンスは約7.2%上昇、ドイツ銀行は約5.4%上昇、ノルドストロームは約17.2%急落。デンマーク株は約6.7%下落、ドイツ株指数は0.5%以上下落、イタリアの銀行セクターは引き続き最高値を更新。

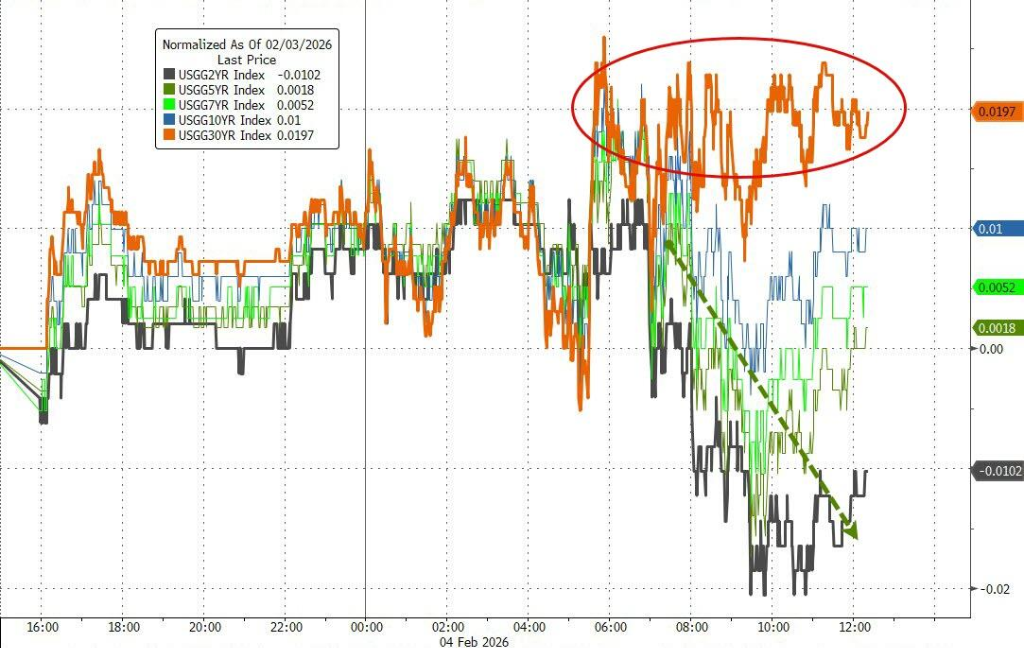

米国財務省が発表した四半期の再資金調達計画は予想通りであり、30年国債利回りは2ベーシスポイント上昇し4.92%、2年国債は0.01ポイント低下し3.56%となった。

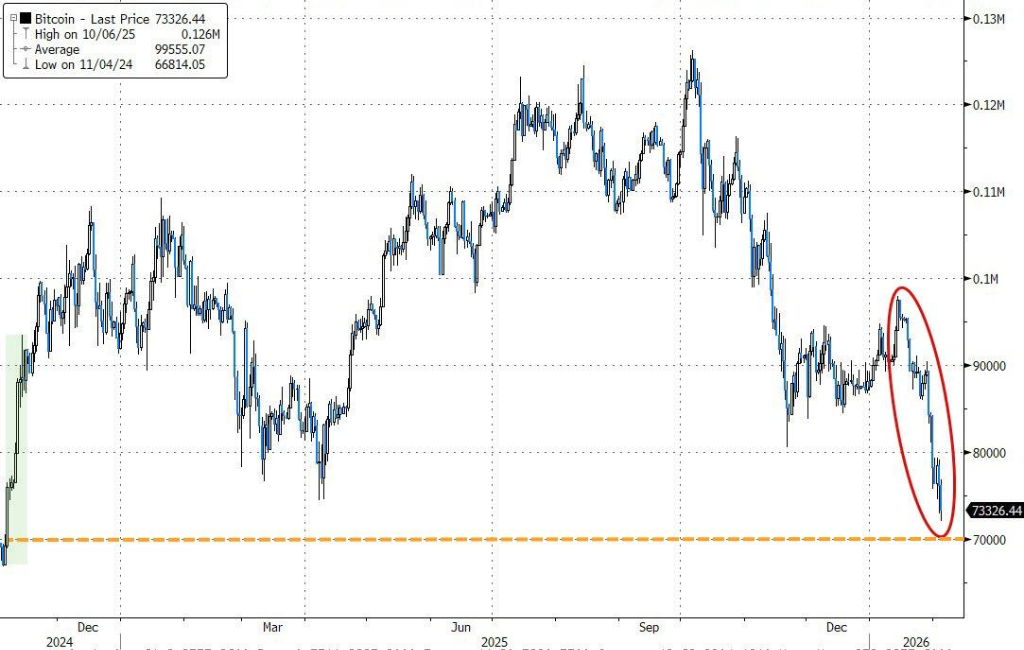

米ドルは0.3%上昇し、昨日の下落分を取り戻した。ビットコインは大きく下落し、日内で5%以上下落、7.2万ドル付近に落ち込んだ。イーサリアムは5%以上下落し、9か月ぶりの安値を記録。

米エネルギー情報局(EIA)によると、寒波の影響で、米国の原油在庫は2016年以来最大の減少を記録した。

金は2日連続で5000ドルの心理的節目をテストしている。現物白金は3%上昇。

以上の内容を完全に翻訳し、抜け漏れなくすべての情報を日本語に置き換えました。