中信建投研報は、2025年の家電セクターは関税の引き上げや旧型交換政策の変動、そして下半期の高い基準値予想により、全体として上海・深圳株価指数(沪深300)を下回るパフォーマンスになると示しています。長期的な視点に立てば、企業の競争力は最終的に製品革新と効率性の本質に回帰するため、投資の観点から中信建投は主に二つの軸を考えています。一つは海外展開が引き続き最も重要な成長源であること、もう一つは変革による恩恵です。### 全文は以下の通りです**中信建投:家電の海外展開による恩恵と変革サイクル****2025年、家電セクターは関税の引き上げや旧型交換政策の変動、下半期の高い基準値予想により、全体として上海・深セン株価指数(沪深300)を下回るパフォーマンスが予想されます。長期的な視点に立てば、企業の競争力は最終的に製品革新と効率性の本質に回帰します。投資の観点からは、主に二つの軸があると考えています。一つは海外展開が引き続き最も重要な成長源であること、もう一つは変革による恩恵です。****白物家電:内需は徐々に圧力を受け、中国企業は海外展開を加速し、高級市場での地位も向上**国内販売の刺激効果は弱まりつつあり、輸出の見通しは改善しています。ロトゥテクノロジーのデータによると、2025年第2四半期と第3四半期の中国テレビ市場におけるブランド別出荷台数はそれぞれ前年比で2.1%、10.4%の減少となり、2025年第4四半期の前年比減少は15%以上に達すると予測されています。小売市場の落ち込みはさらに大きく、2025年の総出荷台数は前年比6.8%減少し、小売販売量は約10%の減少が見込まれます。2026年を展望すると、内需の圧力は引き続き続く可能性が高く、ロトゥテクノロジーは、市場が注目する「国補助金」政策が継続するか否かに関わらず、中国のテレビ市場は引き続き縮小し続けると見ています。もし国補助金に代わる他の施策が導入されれば、2026年の出荷総数は前年比6.2%の減少にとどまる見込みですが、刺激策が継続されなければ、前年比で10%以上の減少となる可能性が高いです。ただし、2026年はスポーツイベントの年であり、米国・カナダ・メキシコで開催されるワールドカップは海外のテレビ需要の増加と買い替えを促進します。海外市場の展開を強化することが中国テレビ企業の最優先課題となるでしょう。**TCLとハイセンスは国内外の市場シェアを拡大しており、海外にはまだ大きな成長余地があります。AVC Revoのデータによると、2025年前半のハイセンスとTCLの世界出荷台数はそれぞれ1300万台超で、世界市場シェアは14%以上に達し、前年同期比で約1ポイントの増加です。ハイセンスの国内外の市場シェアはそれぞれ21.1%、12.7%で、1.1ポイントと0.3ポイントの増加。TCLは国内18.9%、海外13.8%で、それぞれ0.5ポイントと1.1ポイントの上昇です。同時に、サムスンは世界で1600万台以上を出荷し、市場シェアは約18%に達し、前年同期比で0.5ポイントの減少となっています。サムスンの出荷は主に海外市場に集中しており、海外の市場シェアは約22%です。中国ブランドには依然として追い上げの余地があります。****国内の二大ブランドの海外生産能力は整備されており、2025年の出荷成長を牽引しています。グローバル市場の観点から見ると、サムスンの中低価格帯市場の失墜、LCDパネル事業の撤退、LGやソニーなど他の海外ブランドのシェア移譲により、中国ブランドのハイセンスとTCLは3年以内に世界市場のトップに立つと予測されています。AVC Revoによると、TCLは2025年に積極的な戦略を展開し、世界シェアの拡大を目指し、ハイセンスも積極的な出荷目標を維持しています。米国の関税リスクについて過度に懸念する必要はなく、ハイセンスとTCLは海外生産能力のリードを続けており、中国本土のファウンドリー(ONNやVIZIOなど)に依存するブランドの関税リスクやコスト圧力は高まる一方です。そのため、主要ブランド間の競争圧力は相対的に低下する可能性があります。****高級化と大型化の構造アップグレードのトレンドが顕著であり、ブランドの利益率向上を促進しています。DSCCのデータによると、2025年第2四半期の世界の高級テレビ出荷台数と出荷額は、それぞれ前年比40%、21%の増加を示し、4四半期連続の前年比成長を記録しています。AVC Revoのデータによると、2025年前半の世界のテレビ出荷面積は72.2百万平方メートルに達し、前年比3.6%増加。平均出荷サイズは53.7インチで、2024年の53インチから拡大し続けており、世界的に大型テレビのトレンドが続いています。業界の製品構造の最適化が進む中、下流のブランドの利益率もさらに向上する見込みです。****高級テレビ市場の変革:中国ブランドはMiniLEDテレビを積極的に推進**MiniLEDは高級市場でのシェアを拡大し続けており、OLEDの高級市場における重要性は低下しています。2023年にはOLEDが高級市場の出荷量と出荷額の60%以上を占めていましたが、2024年第2四半期にはMiniLEDがOLEDを超え、その後も高級市場でシェアを奪い合っています。2025年第2四半期には、MiniLEDテレビの出荷量と出荷額は前年比でそれぞれ101%、66%増加し、OLEDテレビの出荷量は横ばい、出荷額は7%減少しました。これは、MiniLEDのコストとコストパフォーマンスの向上によるもので、より多くの消費者がMiniLEDを選択し、中国ブランドが積極的に推進するMiniLEDテレビの普及が進んでいます。****中国ブランドは高価格帯の市場シェアを獲得し、構造のアップグレードにより利益率も引き続き拡大しています。2025年第2四半期には、TCLの65インチ以上のテレビ出荷台数は前年比26.9%増加し、出荷比率は5.2ポイント上昇して29.1%に達しました。75インチ以上のテレビ出荷台数は前年比20.8%増加し、出荷比率も2ポイント上昇して14.7%となっています。2025年前半、TCLの平均出荷サイズは前年比1.5インチ増の53.4インチとなり、量子ドットテレビとMiniLEDテレビの世界出荷はそれぞれ73.7%、177.7%の増加を示しています。2024年第4四半期以降、サムスンのMiniLED出荷順位は4位に後退し、ハイセンス、TCL、シャオミなどの中国ブランドが、MiniLED技術の先行優位性とLCD分野でのコストパフォーマンスの高さを活かし、グローバル高級市場を席巻しています。大型・中高価格帯テレビの販売比率の増加により、製品構造の最適化が進み、ハイセンスとTCLの収益改善に寄与しています。****1. マクロ経済の成長率が予想を下回る可能性、家電は耐久消費財であり、住民の所得期待と密接に関連しています。もし経済成長が鈍化すれば、業界の売上に大きな影響を及ぼす可能性があります。****2. 原材料価格の大きな変動:家電メーカーは原材料コストが営業コストの大部分を占めており、バルク価格が再び上昇すれば、セクターの収益性は低下します。****3. 海外市場リスク:近年、海外環境の不確実性が高まっており、家電の主要輸出企業は輸出比率が高いため、海外需要の減少は業績に直接的な打撃となります。****4. 市場競争の激化:市場環境が弱い中、競争は激化し、一部企業はシェア喪失や低価格競争により利益圧迫のリスクがあります。**(出典:人民金融ニュース)

中信建投:長期的な視点に立ち、家電セクターでは二つの主要な軸に注目しています。

中信建投研報は、2025年の家電セクターは関税の引き上げや旧型交換政策の変動、そして下半期の高い基準値予想により、全体として上海・深圳株価指数(沪深300)を下回るパフォーマンスになると示しています。長期的な視点に立てば、企業の競争力は最終的に製品革新と効率性の本質に回帰するため、投資の観点から中信建投は主に二つの軸を考えています。一つは海外展開が引き続き最も重要な成長源であること、もう一つは変革による恩恵です。

全文は以下の通りです

中信建投:家電の海外展開による恩恵と変革サイクル

2025年、家電セクターは関税の引き上げや旧型交換政策の変動、下半期の高い基準値予想により、全体として上海・深セン株価指数(沪深300)を下回るパフォーマンスが予想されます。長期的な視点に立てば、企業の競争力は最終的に製品革新と効率性の本質に回帰します。投資の観点からは、主に二つの軸があると考えています。一つは海外展開が引き続き最も重要な成長源であること、もう一つは変革による恩恵です。

白物家電:内需は徐々に圧力を受け、中国企業は海外展開を加速し、高級市場での地位も向上

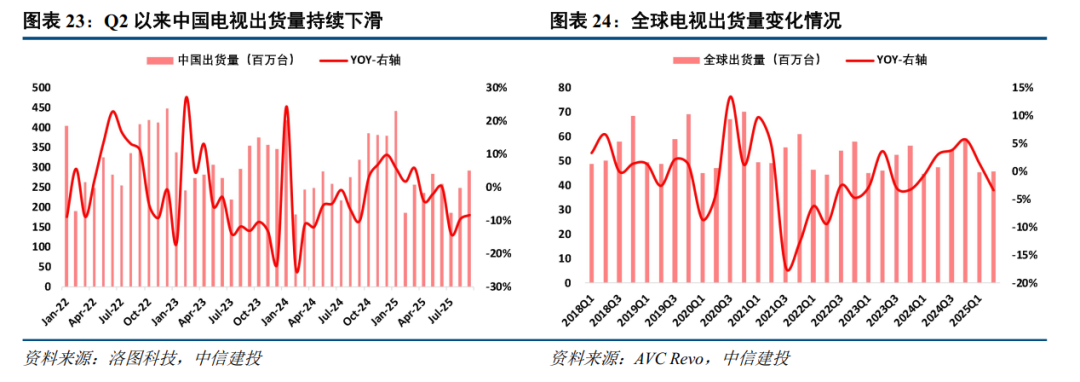

国内販売の刺激効果は弱まりつつあり、輸出の見通しは改善しています。ロトゥテクノロジーのデータによると、2025年第2四半期と第3四半期の中国テレビ市場におけるブランド別出荷台数はそれぞれ前年比で2.1%、10.4%の減少となり、2025年第4四半期の前年比減少は15%以上に達すると予測されています。小売市場の落ち込みはさらに大きく、2025年の総出荷台数は前年比6.8%減少し、小売販売量は約10%の減少が見込まれます。2026年を展望すると、内需の圧力は引き続き続く可能性が高く、ロトゥテクノロジーは、市場が注目する「国補助金」政策が継続するか否かに関わらず、中国のテレビ市場は引き続き縮小し続けると見ています。もし国補助金に代わる他の施策が導入されれば、2026年の出荷総数は前年比6.2%の減少にとどまる見込みですが、刺激策が継続されなければ、前年比で10%以上の減少となる可能性が高いです。ただし、2026年はスポーツイベントの年であり、米国・カナダ・メキシコで開催されるワールドカップは海外のテレビ需要の増加と買い替えを促進します。海外市場の展開を強化することが中国テレビ企業の最優先課題となるでしょう。

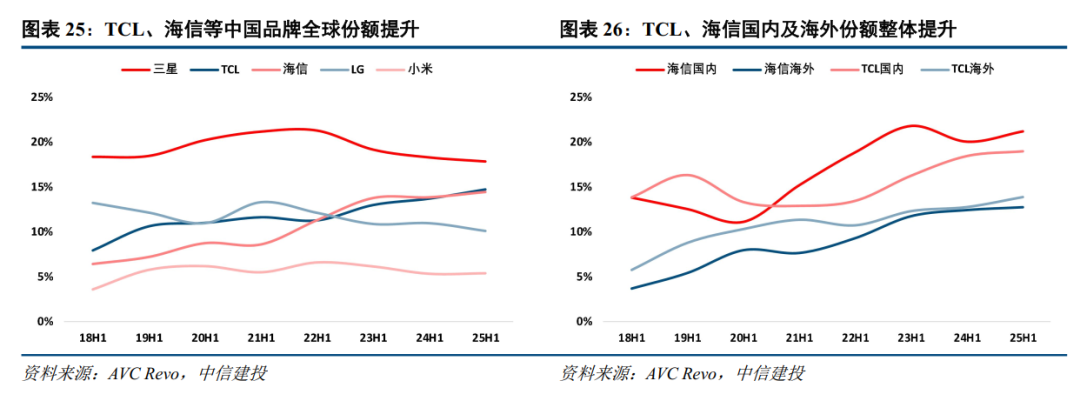

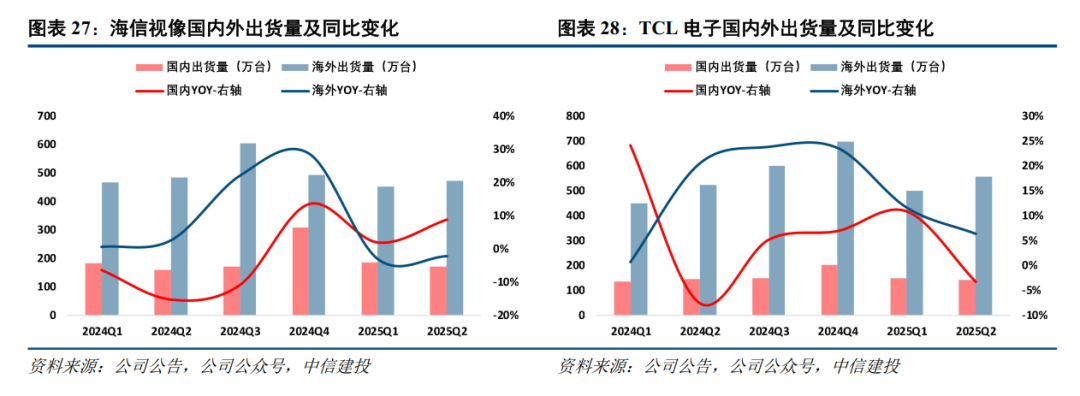

TCLとハイセンスは国内外の市場シェアを拡大しており、海外にはまだ大きな成長余地があります。AVC Revoのデータによると、2025年前半のハイセンスとTCLの世界出荷台数はそれぞれ1300万台超で、世界市場シェアは14%以上に達し、前年同期比で約1ポイントの増加です。ハイセンスの国内外の市場シェアはそれぞれ21.1%、12.7%で、1.1ポイントと0.3ポイントの増加。TCLは国内18.9%、海外13.8%で、それぞれ0.5ポイントと1.1ポイントの上昇です。同時に、サムスンは世界で1600万台以上を出荷し、市場シェアは約18%に達し、前年同期比で0.5ポイントの減少となっています。サムスンの出荷は主に海外市場に集中しており、海外の市場シェアは約22%です。中国ブランドには依然として追い上げの余地があります。

国内の二大ブランドの海外生産能力は整備されており、2025年の出荷成長を牽引しています。グローバル市場の観点から見ると、サムスンの中低価格帯市場の失墜、LCDパネル事業の撤退、LGやソニーなど他の海外ブランドのシェア移譲により、中国ブランドのハイセンスとTCLは3年以内に世界市場のトップに立つと予測されています。AVC Revoによると、TCLは2025年に積極的な戦略を展開し、世界シェアの拡大を目指し、ハイセンスも積極的な出荷目標を維持しています。米国の関税リスクについて過度に懸念する必要はなく、ハイセンスとTCLは海外生産能力のリードを続けており、中国本土のファウンドリー(ONNやVIZIOなど)に依存するブランドの関税リスクやコスト圧力は高まる一方です。そのため、主要ブランド間の競争圧力は相対的に低下する可能性があります。

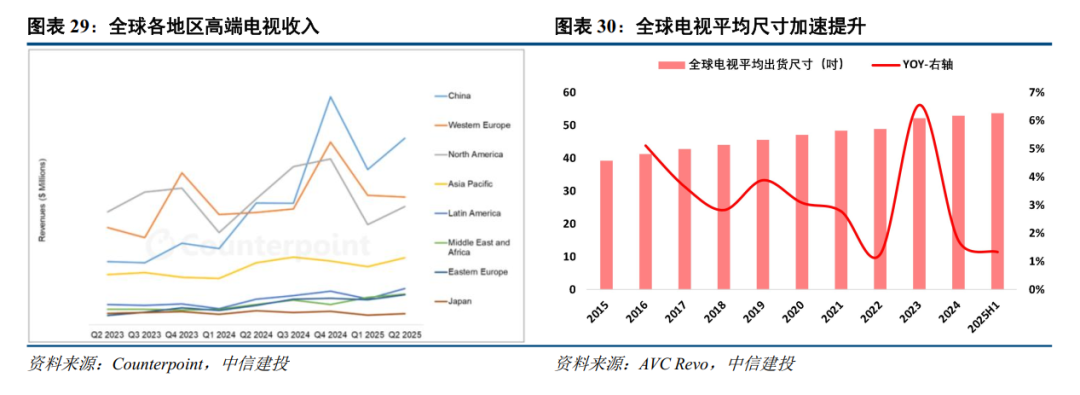

高級化と大型化の構造アップグレードのトレンドが顕著であり、ブランドの利益率向上を促進しています。DSCCのデータによると、2025年第2四半期の世界の高級テレビ出荷台数と出荷額は、それぞれ前年比40%、21%の増加を示し、4四半期連続の前年比成長を記録しています。AVC Revoのデータによると、2025年前半の世界のテレビ出荷面積は72.2百万平方メートルに達し、前年比3.6%増加。平均出荷サイズは53.7インチで、2024年の53インチから拡大し続けており、世界的に大型テレビのトレンドが続いています。業界の製品構造の最適化が進む中、下流のブランドの利益率もさらに向上する見込みです。

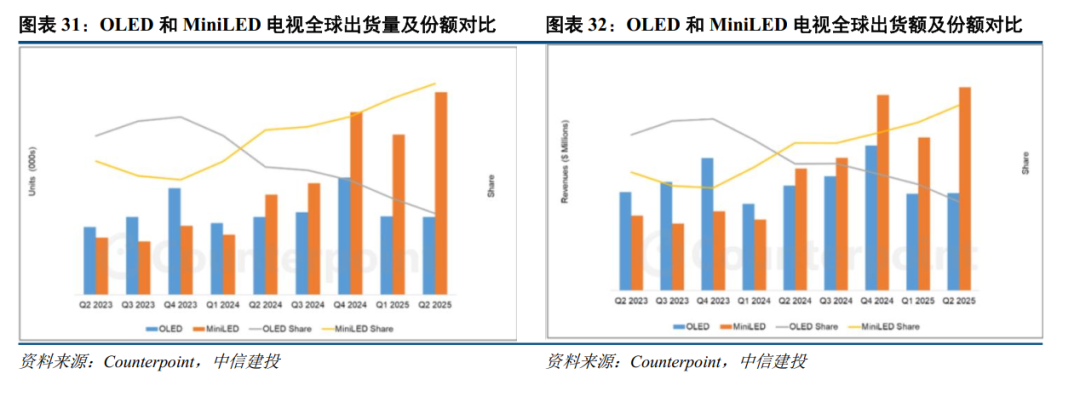

高級テレビ市場の変革:中国ブランドはMiniLEDテレビを積極的に推進

MiniLEDは高級市場でのシェアを拡大し続けており、OLEDの高級市場における重要性は低下しています。2023年にはOLEDが高級市場の出荷量と出荷額の60%以上を占めていましたが、2024年第2四半期にはMiniLEDがOLEDを超え、その後も高級市場でシェアを奪い合っています。2025年第2四半期には、MiniLEDテレビの出荷量と出荷額は前年比でそれぞれ101%、66%増加し、OLEDテレビの出荷量は横ばい、出荷額は7%減少しました。これは、MiniLEDのコストとコストパフォーマンスの向上によるもので、より多くの消費者がMiniLEDを選択し、中国ブランドが積極的に推進するMiniLEDテレビの普及が進んでいます。**

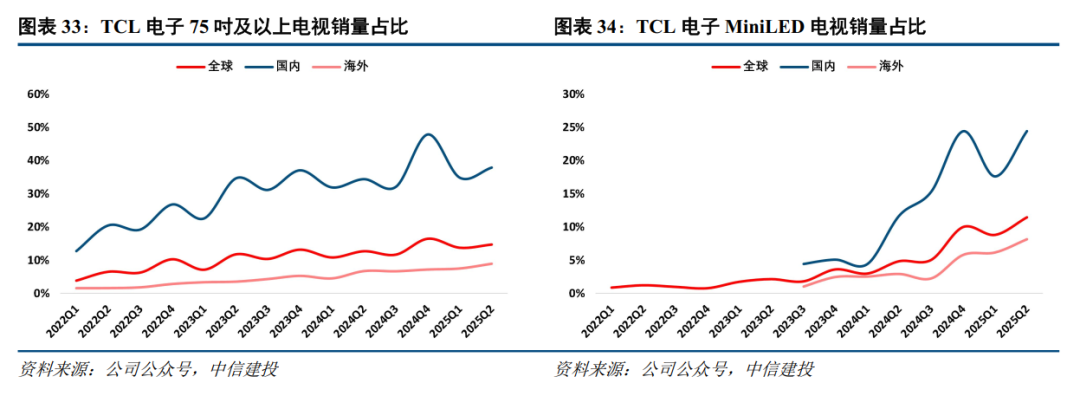

中国ブランドは高価格帯の市場シェアを獲得し、構造のアップグレードにより利益率も引き続き拡大しています。2025年第2四半期には、TCLの65インチ以上のテレビ出荷台数は前年比26.9%増加し、出荷比率は5.2ポイント上昇して29.1%に達しました。75インチ以上のテレビ出荷台数は前年比20.8%増加し、出荷比率も2ポイント上昇して14.7%となっています。2025年前半、TCLの平均出荷サイズは前年比1.5インチ増の53.4インチとなり、量子ドットテレビとMiniLEDテレビの世界出荷はそれぞれ73.7%、177.7%の増加を示しています。2024年第4四半期以降、サムスンのMiniLED出荷順位は4位に後退し、ハイセンス、TCL、シャオミなどの中国ブランドが、MiniLED技術の先行優位性とLCD分野でのコストパフォーマンスの高さを活かし、グローバル高級市場を席巻しています。大型・中高価格帯テレビの販売比率の増加により、製品構造の最適化が進み、ハイセンスとTCLの収益改善に寄与しています。

1. マクロ経済の成長率が予想を下回る可能性、家電は耐久消費財であり、住民の所得期待と密接に関連しています。もし経済成長が鈍化すれば、業界の売上に大きな影響を及ぼす可能性があります。

2. 原材料価格の大きな変動:家電メーカーは原材料コストが営業コストの大部分を占めており、バルク価格が再び上昇すれば、セクターの収益性は低下します。

3. 海外市場リスク:近年、海外環境の不確実性が高まっており、家電の主要輸出企業は輸出比率が高いため、海外需要の減少は業績に直接的な打撃となります。

4. 市場競争の激化:市場環境が弱い中、競争は激化し、一部企業はシェア喪失や低価格競争により利益圧迫のリスクがあります。

(出典:人民金融ニュース)