中芯国際が2025年の好調な四半期報告を発表した後、華虹集団も業績を公開しました。2月12日夜、華虹集団は2025年第4四半期の業績を発表し、当期の売上高は過去最高を記録、12インチウエハーの生産能力拡大が加速し、同社の景気循環を超えた成長力を示しました。**2025年第4四半期と通年の売上高はともに増加**公開によると、華虹集団の2025年第4四半期の売上高は6億5990万ドル(約699億円)で、前年同期比22.4%増、前期比3.9%増となりました。当期の粗利益率は13%で、前年同期比1.6ポイント上昇、前期比0.5ポイント低下しました。利益面では、親会社の所有者に帰属する当期純利益は1750万ドル(約18億円)で、前年同期の損失2520万ドル(約27億円)から黒字に転じました。生産能力については、2025年第4四半期の当期出荷量は8インチウエハーに換算して144.8万枚で、前年同期比19.4%増加しました。 同社の2025年通年の売上高は240億2100万ドル(約2兆5500億円)で、前年同期比19.9%増加。粗利益率は11.8%で、前年から1.6ポイント向上しました。2025年通年の出荷ウエハー(8インチ換算)は538.4万枚で、前年同期比18.5%増となっています。 この「成績表」について、華虹集団の取締役会主席兼総裁の白鵬は、「2025年第4四半期の売上高と粗利益率は指針予想に沿っており、2025年の業績と粗利益率の増加は経営陣の予想通りです」と述べました。 白鵬は、AIや関連製品の需要拡大、国内消費需要の回復を背景に、世界の半導体市場が好調に推移している中、同社の生産能力は高水準を維持し、年間平均稼働率は106.1%に達し、ウエハー受託生産企業の中でも先進的な水準にあると述べました。 技術プラットフォーム別に見ると、AIの牽引により、2025年第4四半期には華虹集団のMCU、フラッシュメモリ、MOSFET、CIS、電源管理などの製品が各特色工法プラットフォームを牽引し、好調な成長を示しました。特に、非揮発性メモリ、アナログ・電源管理などの製品ラインの売上増加が目立ち、同社の業績拡大と利益率向上を強力に支えました。 **2026年第1四半期の見通しは楽観的** 2026年第1四半期の見通しについて、華虹集団は売上高がおよそ6億5000万ドルから6億6000万ドルの範囲内、粗利益率は13%から15%の間になると予測しています。これに対し、業界関係者は、華虹集団の2025年第1四半期の売上高が5億4090万ドルであったことを踏まえ、減価償却負担の中で示された2026年第1四半期の指針は、同社と産業の将来に対する楽観的な見方を示していると述べました。 さらに、生産能力拡大の面でも、華虹集団の戦略的展開は着実に進展し、顕著な成果を上げています。無錫市の第2の12インチ生産ライン(FAB9)の第1段階の能力は予想を上回る完成度に達し、上海の12インチ製造拠点(FAB5)の買収も順調に進行中であり、今後の能力増強と工法のアップグレードに向けて堅実な基盤を築いています。 白鵬は、「当社は革新と迅速な世代交代を通じて、世界クラスの特色工法技術プラットフォームの構築に引き続き注力し、国内外の戦略的顧客との協力を深めていきます。グローバル半導体産業の変革期において、成長の機会を掴み、株主の長期的な期待に応えることに自信を持っています」と述べました。 記者が注目したところ、最近、同社の株主総会では、資産買収と資金調達に関する議案が審議・承認され、華力微の注入に向けた重要な進展が見られました。華力微の関連資産と技術資源を統合することで、工法の最適化、良品率の向上、デバイス構造の革新などにおいて相乗効果が期待され、上場企業の売上高増加、運営コストの削減、新たな利益成長点の育成につながる見込みです。 在此の背景の中、華虹集団は強力な運営耐性とコスト管理能力を示し、国際的な投資銀行からも高く評価されています。 ゴールドマン・サックスは最近の調査報告で、華虹集団がAIサーバーやAIインテリジェントエッジデバイスの増加に伴う特殊技術チップの需要から直接恩恵を受けると予測し、AI時代の産業チェーンにおける華虹の中核的な位置づけをさらに強調しました。(出典:上海証券報)

国内のウェーハ大手、華虹集団が好材料を発表 2026年第1四半期の見通しは楽観的

中芯国際が2025年の好調な四半期報告を発表した後、華虹集団も業績を公開しました。

2月12日夜、華虹集団は2025年第4四半期の業績を発表し、当期の売上高は過去最高を記録、12インチウエハーの生産能力拡大が加速し、同社の景気循環を超えた成長力を示しました。

2025年第4四半期と通年の売上高はともに増加

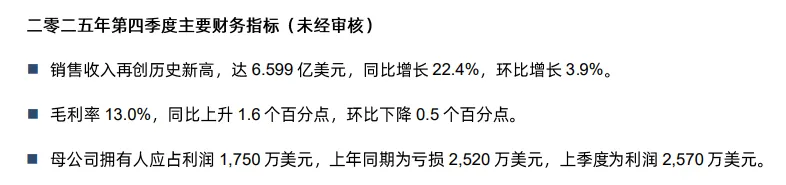

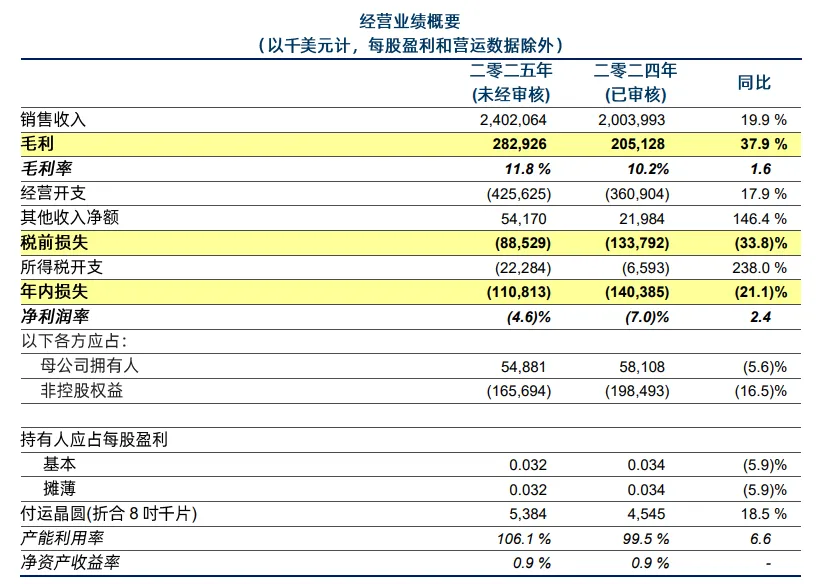

公開によると、華虹集団の2025年第4四半期の売上高は6億5990万ドル(約699億円)で、前年同期比22.4%増、前期比3.9%増となりました。当期の粗利益率は13%で、前年同期比1.6ポイント上昇、前期比0.5ポイント低下しました。利益面では、親会社の所有者に帰属する当期純利益は1750万ドル(約18億円)で、前年同期の損失2520万ドル(約27億円)から黒字に転じました。

生産能力については、2025年第4四半期の当期出荷量は8インチウエハーに換算して144.8万枚で、前年同期比19.4%増加しました。

同社の2025年通年の売上高は240億2100万ドル(約2兆5500億円)で、前年同期比19.9%増加。粗利益率は11.8%で、前年から1.6ポイント向上しました。2025年通年の出荷ウエハー(8インチ換算)は538.4万枚で、前年同期比18.5%増となっています。

この「成績表」について、華虹集団の取締役会主席兼総裁の白鵬は、「2025年第4四半期の売上高と粗利益率は指針予想に沿っており、2025年の業績と粗利益率の増加は経営陣の予想通りです」と述べました。

白鵬は、AIや関連製品の需要拡大、国内消費需要の回復を背景に、世界の半導体市場が好調に推移している中、同社の生産能力は高水準を維持し、年間平均稼働率は106.1%に達し、ウエハー受託生産企業の中でも先進的な水準にあると述べました。

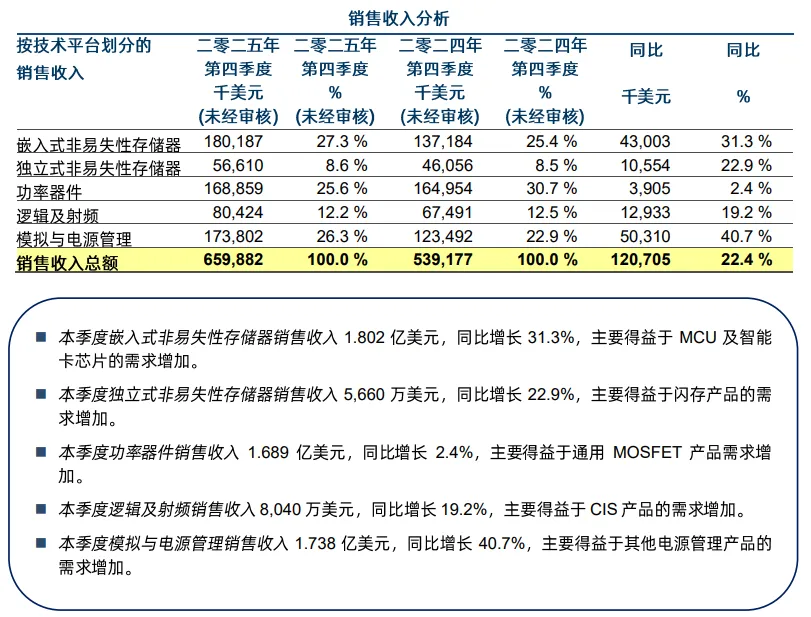

技術プラットフォーム別に見ると、AIの牽引により、2025年第4四半期には華虹集団のMCU、フラッシュメモリ、MOSFET、CIS、電源管理などの製品が各特色工法プラットフォームを牽引し、好調な成長を示しました。特に、非揮発性メモリ、アナログ・電源管理などの製品ラインの売上増加が目立ち、同社の業績拡大と利益率向上を強力に支えました。

2026年第1四半期の見通しは楽観的

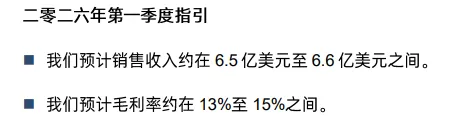

2026年第1四半期の見通しについて、華虹集団は売上高がおよそ6億5000万ドルから6億6000万ドルの範囲内、粗利益率は13%から15%の間になると予測しています。これに対し、業界関係者は、華虹集団の2025年第1四半期の売上高が5億4090万ドルであったことを踏まえ、減価償却負担の中で示された2026年第1四半期の指針は、同社と産業の将来に対する楽観的な見方を示していると述べました。

さらに、生産能力拡大の面でも、華虹集団の戦略的展開は着実に進展し、顕著な成果を上げています。無錫市の第2の12インチ生産ライン(FAB9)の第1段階の能力は予想を上回る完成度に達し、上海の12インチ製造拠点(FAB5)の買収も順調に進行中であり、今後の能力増強と工法のアップグレードに向けて堅実な基盤を築いています。

白鵬は、「当社は革新と迅速な世代交代を通じて、世界クラスの特色工法技術プラットフォームの構築に引き続き注力し、国内外の戦略的顧客との協力を深めていきます。グローバル半導体産業の変革期において、成長の機会を掴み、株主の長期的な期待に応えることに自信を持っています」と述べました。

記者が注目したところ、最近、同社の株主総会では、資産買収と資金調達に関する議案が審議・承認され、華力微の注入に向けた重要な進展が見られました。華力微の関連資産と技術資源を統合することで、工法の最適化、良品率の向上、デバイス構造の革新などにおいて相乗効果が期待され、上場企業の売上高増加、運営コストの削減、新たな利益成長点の育成につながる見込みです。

在此の背景の中、華虹集団は強力な運営耐性とコスト管理能力を示し、国際的な投資銀行からも高く評価されています。

ゴールドマン・サックスは最近の調査報告で、華虹集団がAIサーバーやAIインテリジェントエッジデバイスの増加に伴う特殊技術チップの需要から直接恩恵を受けると予測し、AI時代の産業チェーンにおける華虹の中核的な位置づけをさらに強調しました。

(出典:上海証券報)