Gate Research:総資金調達額が7.3%増加、高額シードラウンドが新たな注目領域に|2025年9月 Web3資金調達概観

本レポートは、2025年9月のWeb3業界における資金調達活動の総括を行っています。期間中は、合計100件の資金調達ラウンドが完了し、調達総額は22億ドルとなりました。案件数が減少する一方で評価額(バリュエーション)が上昇するという構造的な傾向が顕著に現れました。これは主に私募増資(PIPE)や新規株式公開(IPO)などの従来型金融手法が牽引し、中央集権型金融(CeFi)が資本流入の主導的セクターとなっています。セクター別では、ブロックチェーンサービスとCeFiの両セクターが資金流入を主導していました。資金調達ステージの観点では、シードラウンドに案件数・資金額ともに集中しており、Flying Tulipの大規模シードラウンドがその代表例です。後期ステージのプロジェクトは選別が厳しくなってきています。さらに、本レポートではFlying Tulip、Wildcat Labs、Aria、Share、Titanなど主要な資金調達プロジェクトを取り上げています。サマリー

- Cryptorankが2025年10月9日に発表したデータによると、Web3業界は2025年9月に100件の資金調達を完了し、総調達額は22億ドルに達しました。取引件数は前月比12.3%減少したものの、総調達額は7.3%増加しており、主要かつ成熟したプロジェクトへの資本集中が進んでいます。

- トップ10の大型資金調達は、PIPE、IPO、Post-IPO Debtといった伝統的資本市場の手法で実施されました。Web3と伝統金融の統合が加速し、規制準拠経路による機関投資家の資本流入が拡大しています。CeFi分野が今月の主導となり、トップ10のうち7件を占め、総調達額の大半を担いました。これは、実質利回りと規制ポテンシャルを持つ中央集権型機関への資本回帰を示唆しています。一方、上場企業の一部は新規調達資本をオンチェーントレジャリーへ投入し、伝統金融とブロックチェーン金融の融合が進展しています。

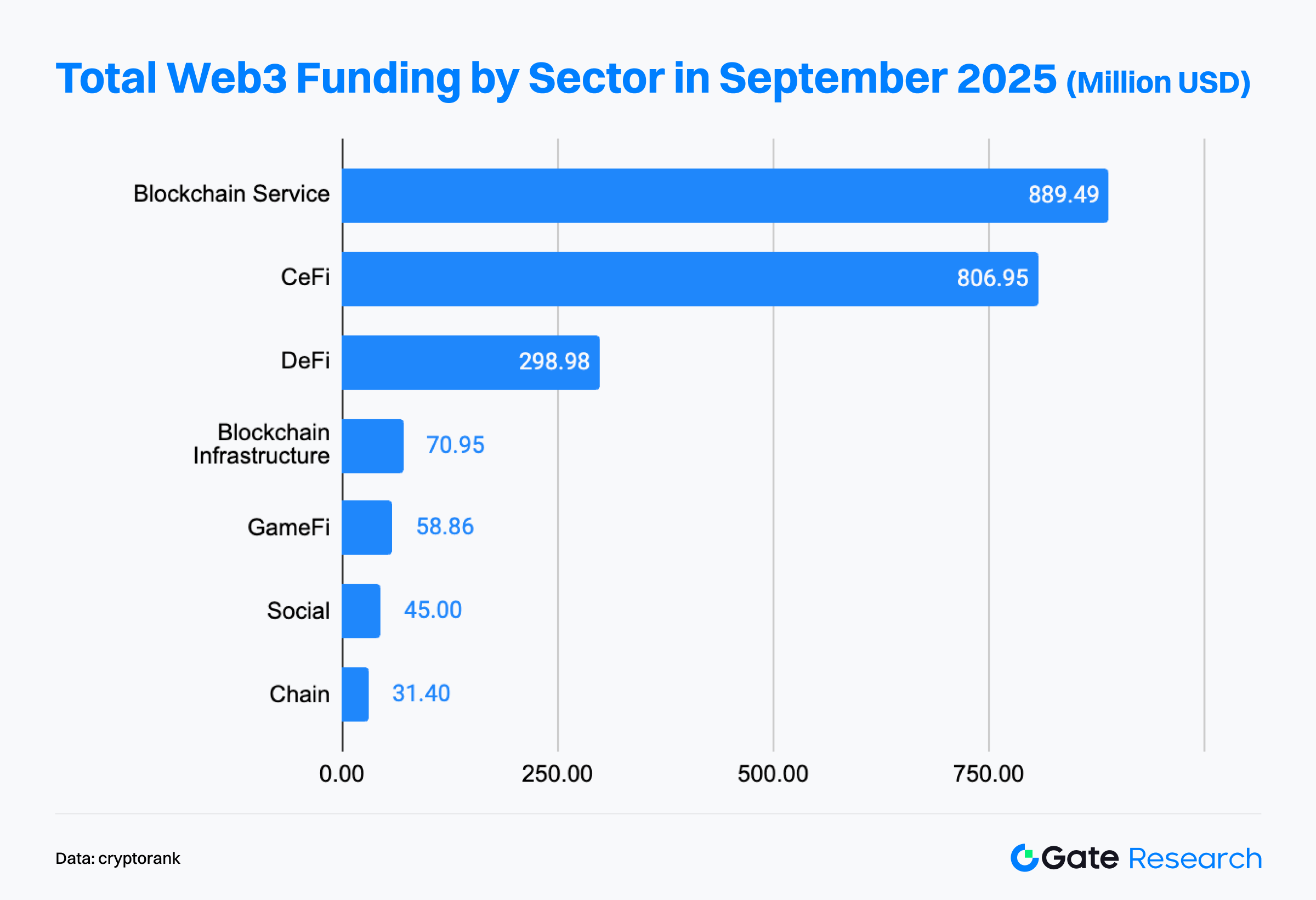

- 分野別では、Blockchain ServicesとCeFiが二大成長エンジンとなりました。Blockchain Servicesは総調達額8億8,900万ドルでCeFi(8億600万ドル)を上回り、持続的な資本吸収力を示しています。

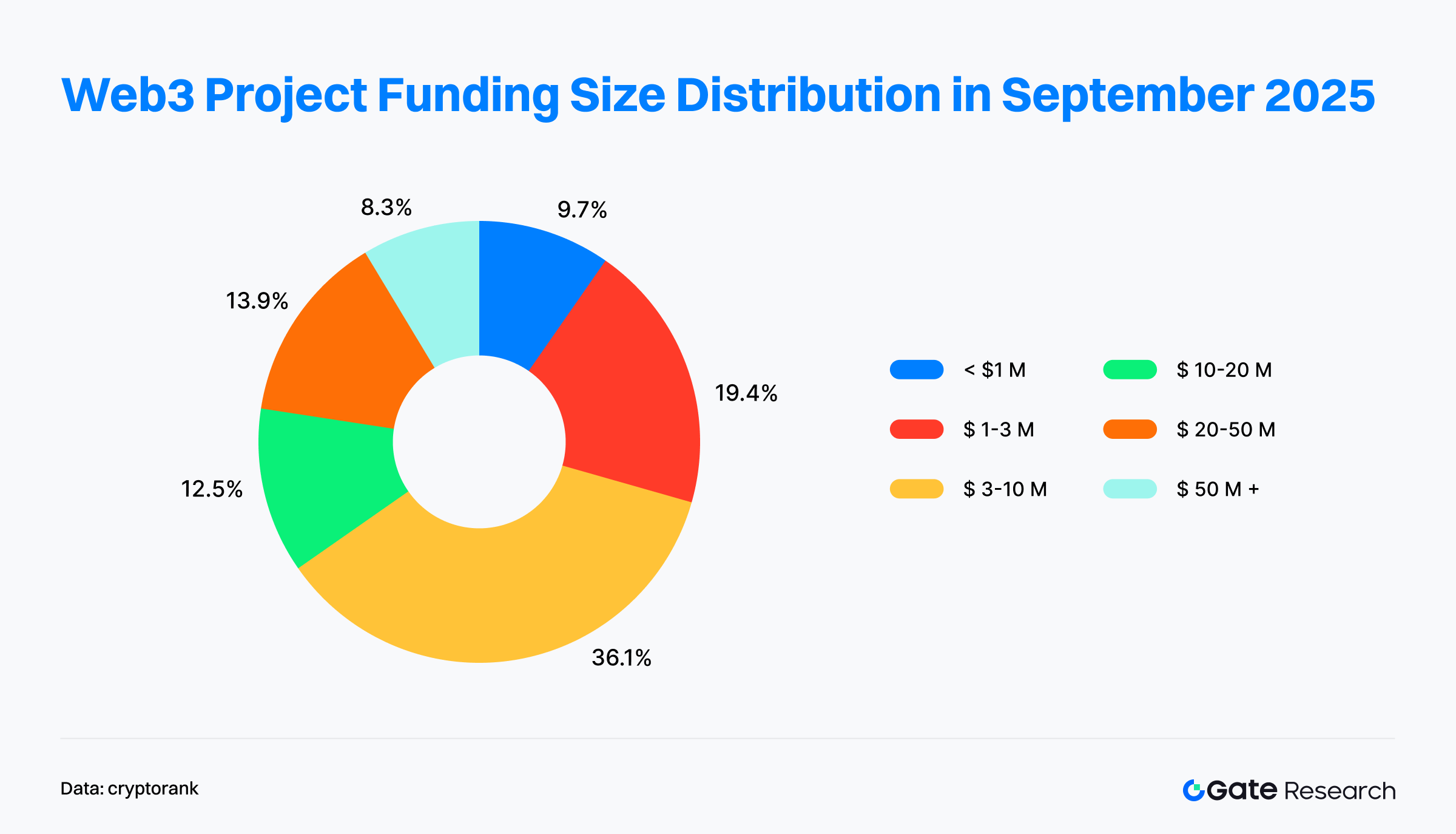

- 資金調達構造では、中規模ラウンド(3~10百万ドル)が全体の約3分の1を占めて主流となっています。小規模ラウンド(1百万ドル未満)は15%から9.7%に減少、大型ラウンド(50百万ドル超)は8.3%に増加し、総資本の重要な割合を占めています。これはトッププロジェクトへの資本集中傾向を表しています。

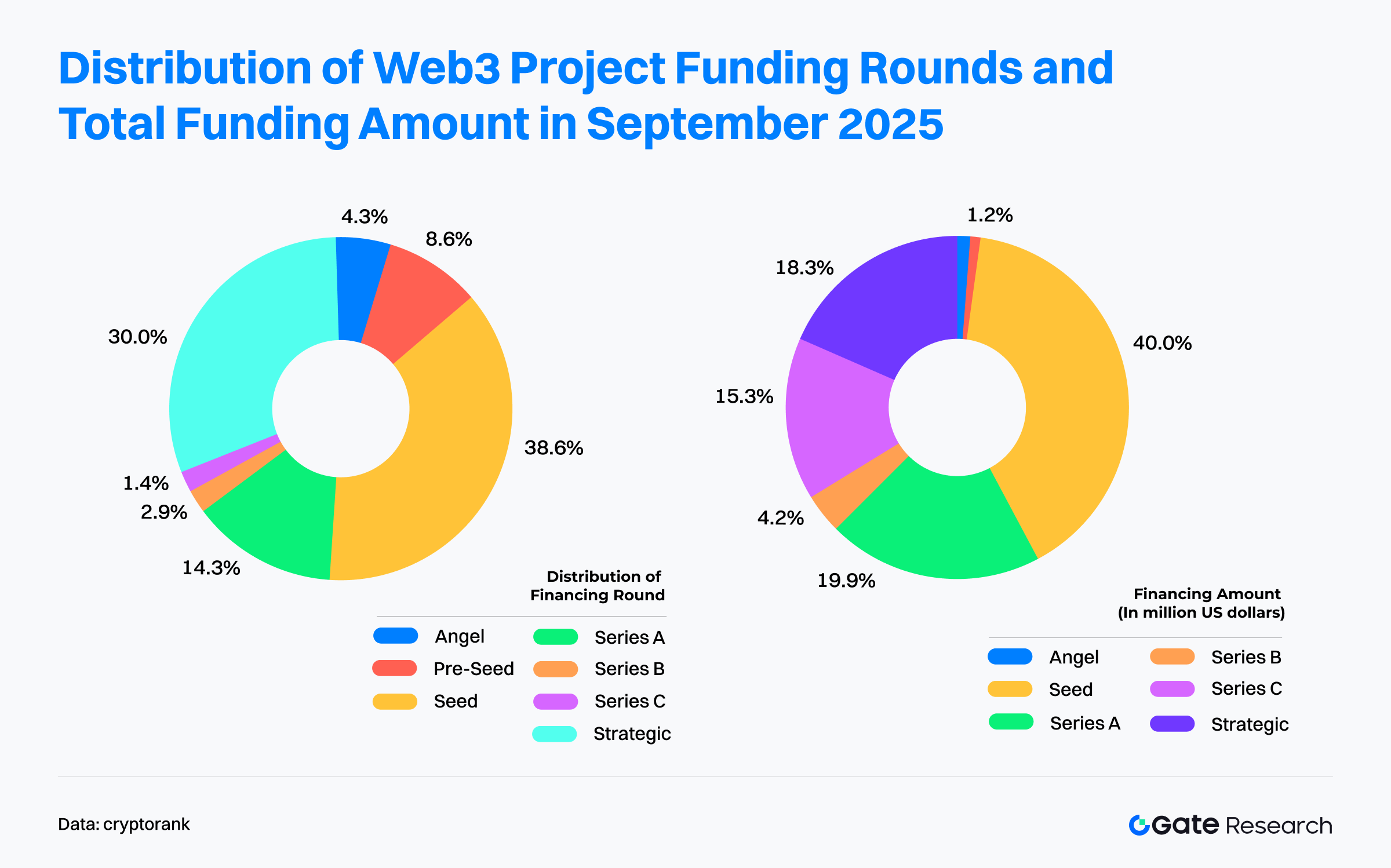

- ラウンド分布では「シード優勢・選抜型中後期ラウンド」が顕著です。シードラウンドは9月の中心で、総取引件数の38.6%、総調達額の40%を占め、件数・資本両面で主導しています。

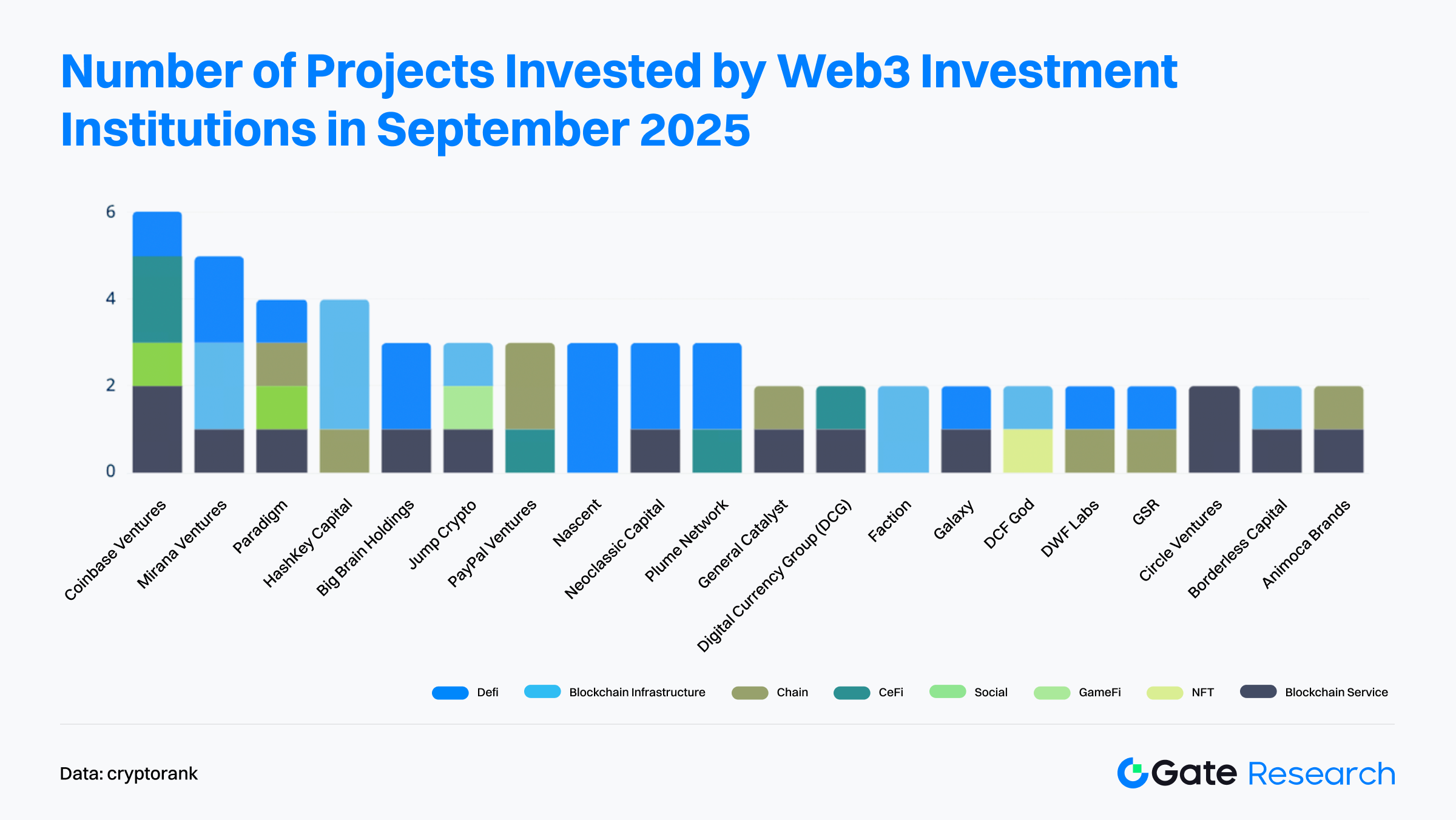

- 投資家側では、Coinbase Venturesが最も活発で、Blockchain Services、CeFi、DeFi、Socialなど複数分野で広範な投資活動を維持しています。

資金調達動向

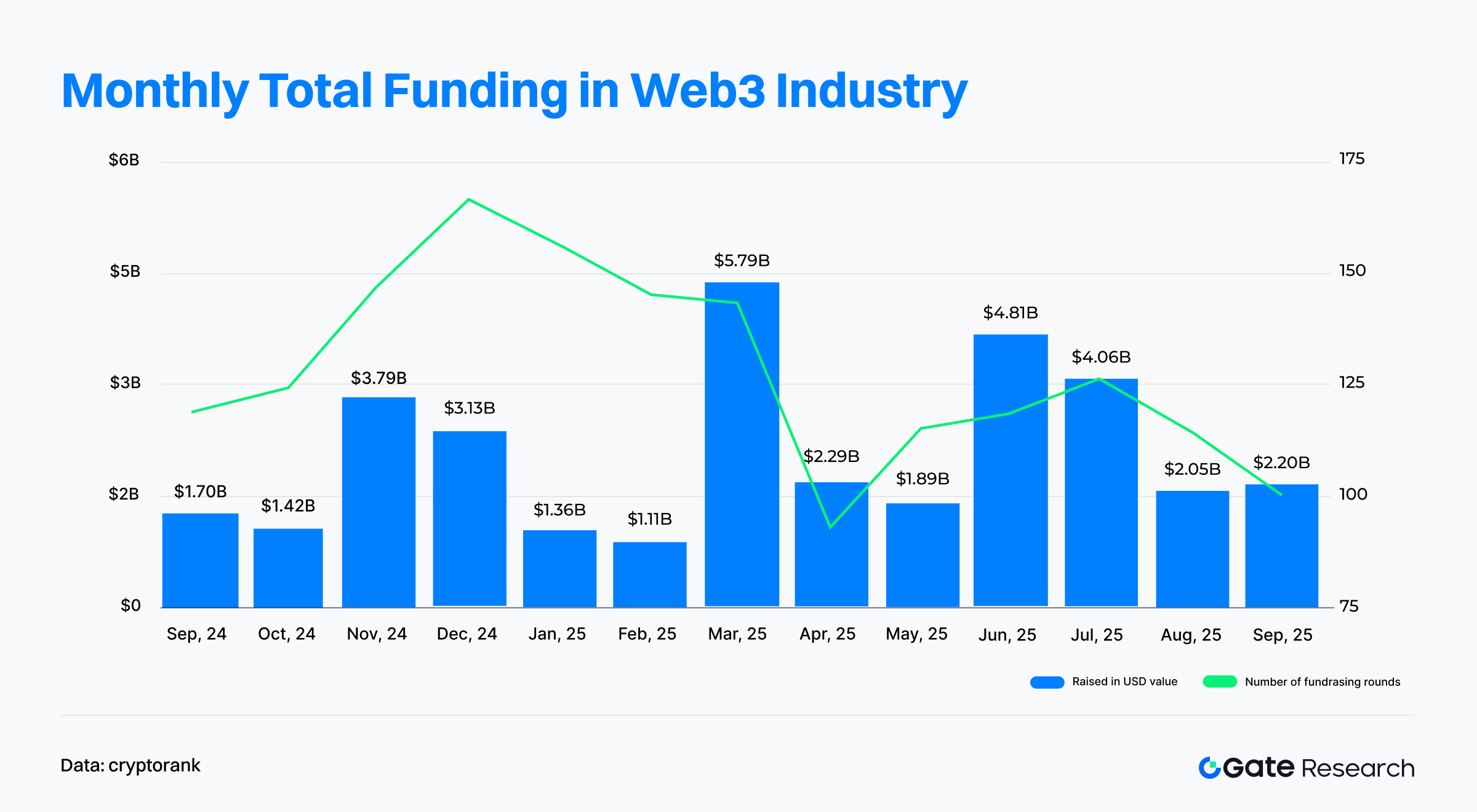

Cryptorank Dashboardが2025年10月9日に公表したデータによると、Web3業界は2025年9月に合計100件の資金調達を記録し、総額は22億ドル【1】となりました。統計手法の違いにより、この数字は個別開示案件の合計(約68億300万ドル)とは若干異なります。観測によると、この差異は戦略的暗号資産リザーブや私募、IPO関連の資金調達がCryptorankのデータセットに含まれていないことが主因と考えられます。本レポートでは分析の一貫性を維持するため、Cryptorank Dashboardの原データを基準としています。

8月は114件・20億5,000万ドルでしたが、9月は取引件数が前月比12.28%減少したものの、調達総額は7.3%増加しました。この「件数減・額増」傾向は、大型資金調達案件によるものです。例として、ブロックチェーン決済企業FnalityはシリーズCで1億3,600万ドルを調達し、シードステージでも平均調達額が大幅に上昇。オンチェーン取引所Flying Tulipはシードラウンドで2億ドルを調達し、全体の資金規模を押し上げています。

年初来の推移を見ると、資金調達のピークは2025年3月(57億9,000万ドル、メガディール主導)でした。4~5月は減速し、6~7月は48億1,000万ドル、40億6,000万ドルと中間反転を形成しました。興味深いのは、案件数ピークが資金ピークよりも早く2024年12月に到達している点で、当時は小・中規模ラウンドが市場の主力でした。

2025年後半に入り資金調達ペースは鈍化しましたが、8月・9月とも月間20億ドル超の流入を維持し、Web3の革新と長期基盤への投資家信頼が続いています。全体として、取引件数の変動はあるものの、Web3分野は過去1年間にわたり数十億ドル規模のベンチャー資本を引き付けてきました。この持続的な動きは、「高頻度投機」から「選抜型・質重視の資本投入」への構造転換を示しています。投資家は明確なビジネスモデルや長期的なエコシステム価値を持つプロジェクトへ注目し、業界は成熟・差別化段階へ移行しています。

一部の大型資金調達は従来型資本チャネル経由で行われ、月次指標には計上されませんが、CryptorankのFundraising Roundsデータを見ると、トップ10案件は伝統金融商品が主導【2】でした。これらは主にPIPE(公開株式私募)、IPO(新規株式公開)、Post-IPO Debt(上場後債務)など伝統資本市場の典型的な仕組みです。この傾向は、成熟したWeb3プロジェクトが伝統金融システムとの統合を進め、規制準拠の経路で機関資本を呼び込んでいることを示します。業界は新たな統合・資本配分フェーズに入っています。

分野別に見ると、CeFiがトップ10のうち7件を占め、総調達額の大半を担っており、実質的利回り・規制対応力を持つ中央集権型機関への資本シフトを反映しています。特に「オンチェーン・トレジャリー資産化」の新戦略が登場し、複数の上場企業・金融機関が調達資本をチェーン固有のトレジャリー構築に用いる方針を明示。大規模資本展開の新モデルが生まれています。

- Forward Industries(16億5,000万ドル)とHelius Medical Technologies(5億ドル)はPIPE資金でSolana(SOL)エコシステムのトレジャリーを構築。

- ETHZilla(3億5,000万ドル)はEthereum系資産配分に注力し、主流パブリックチェーンのトークンが企業バランスシートに組み込まれ始めています。

- Figure(7億8,700万ドル、IPO)とStablecoinX(5億3,000万ドル、PIPE)はブロックチェーン金融サービス・Ethenaプロトコル基盤に集中し、CeFi分野の機関化・金融化をさらに強化しています。

CeFi以外では、Rapyd、AlloyX、Fnalityなど決済・クロスボーダー決済系のブロックチェーンサービス・インフラプロジェクトも大型投資を獲得。DeFi分野ではFlying Tulip(オンチェーン取引所)がシードラウンドで2億ドルの記録的調達を達成し、オンチェーンデリバティブ・構造化利回り分野への投資家信認が再び高まっています。

総括すると、2025年9月のトップ10資金調達はWeb3の資本構造に大きな変化を示しています:

- 伝統資本が大型取引構造を主導

- CeFiが機関資本の主要流入経路として機能

- インフラ・決済分野が安定成長

- DeFiイノベーションが再び注目

資本展開の論理は、単なるイノベーション追求から、規制遵守・持続可能な利回り・戦略的エコシステム整合性を追求するバランス型へと進化しています。Web3は次なる資本サイクルへと移行しています。

Cryptorank Dashboardデータでは、2025年9月のWeb3資金調達は「二核型」パターンを示し、Blockchain ServicesとCeFi(Centralized Finance)が主導勢力となりました。Blockchain Servicesは調達額8億8,900万ドルでCeFiを上回り、技術基盤・データサービス・ソリューション系プロジェクトなどWeb3エコシステム全体の基盤強化に資本が加速しています。これら「インフラ型プロジェクト」は業界のスケーリングや効率化に不可欠です。

CeFi分野は8億600万ドルでこれに続き、資本吸収力の強さを示しています。両分野合計で16億ドル超の資金調達となり、市場が金融インフラ・サービスシステムに戦略的信頼を寄せていることが分かります。

アプリケーションレイヤーでは、DeFi(Decentralized Finance)が比較的安定し、2億9,800万ドルで3位。熱狂は落ち着いたものの、実質的利回りや堅牢な仕組みを持つプロジェクト(オンチェーンデリバティブ、レンディング、利回り集約型)へ投資の焦点が移り、持続的な金融イノベーションへの信認が続いています。

一方、Blockchain Infrastructureは約7,095万ドルで基盤イノベーションの安定成長を維持。GameFi(5,886万ドル)、Social(4,500万ドル)は資本配分が低く、資本制約下でアプリケーションレイヤーへの選別基準が高まっています。Chain分野は3,140万ドルと新規チェーン物語の冷却化が顕著です。

総じて、9月の資金調達データはWeb3の資本配分論理が深化し、ハイリスクなアプリケーションレイヤーから安定的なサービス・金融分野へ資本が移行、「サービス優先・金融主導」の新パターンが形成されています。インフラ・サービスプラットフォームが単一金融物語に代わり、次世代資本展開の核心となっています。

2025年9月に開示されたWeb3資金調達72件のうち、中規模ラウンド(3~10百万ドル)が市場主流で、全体の3分の1以上を占めています。これは、資本が成長ポテンシャルの高い初期プロジェクトを重視していることを示します。1~3百万ドルラウンドは19.4%で、前月12.5%から増加。インキュベーターやシードステージプロジェクトは、厳しい資本環境下でも技術的突破や明確な応用シナリオを持つスタートアップが支持されています。1百万ドル未満のマイクロラウンドは前月15%から9.7%に減少し、概念先行型プロジェクトへの慎重姿勢が強まっています。

中・後期の資金調達では、1,000万~5,000万ドルラウンドが安定した割合を維持し、資本は主に成熟したビジネスモデル・エコシステム連携を持つインフラ・金融サービスプロジェクトに向けられています。2,000万~5,000万ドル、5,000万ドル超の大型ラウンド比率も増加。5,000万ドル超は全体の8.3%ですが、総調達額で大きな割合を占め、トッププロジェクトへの資本吸収効果と資本集中傾向が明確です。

総括すると、9月のWeb3資金調達は「二極化かつ構造的堅牢性」を示し、一方では初期革新型プロジェクトへの持続的資金投入、他方では市場検証済み・明確な収益モデルを持つ成熟企業への資本集中が進んでいます。市場資本は長期的競争力・スケーラビリティを持つ「準ユニコーン」プロジェクトを重視しています。

2025年9月に開示されたWeb3資金調達67件のデータによると、市場構造は「シードラウンドが件数・額ともに主導し、中・後期ラウンドは選抜型」の傾向が鮮明です。

シードラウンドの高集中:初期革新への厚い資本支援:シードラウンドは今月の中心ステージとなり、案件数は全体の約38.6%、調達額は40%で件数・資本両面で主導。特にFlying Tulip(オンチェーン取引所)がシードラウンドで2億ドルを調達するなど、大型案件による高集中度が生じています。資本は高ポテンシャルの初期プロジェクトを重視しつつ、選別性を高め、革新的仕組み・実利モデル・新規物語性を持つ案件に大きな資本を投下しています。

戦略的シナジーと選抜型中・後期ラウンド:戦略ラウンドは約30%の案件を占め、成熟プロジェクトと大手機関のエコシステム連携が進展。資本はエコシステム構築・垂直統合を目的とした戦略投資を通じて参加度を高めています。シリーズA/Bラウンドは資金量で主導から安定継続型へ。シリーズCは案件比率1.4%ながら、総資金調達の15.3%(例:Fnality)を占め、後期ラウンドの一件当たり資本集中が際立っています。

慎重な初期インキュベーション:エンジェル・プレシードラウンドは約12.9%の案件数ながら、総資金調達額は2.5%未満と抑制的で、超初期段階への投資は慎重姿勢です。市場は事業検証重視の投資サイクルへ移行しています。

総じて、9月の資金調達構造は「初期集中・後期選抜・戦略シナジー」の新パターンとなり、初期革新が資本主力となる一方、集中度が高まり、中・後期は持続的収益・エコシステム連携を持つリーディングプロジェクトを支援。Web3市場は「資本試行錯誤期」から「価値選択期」へ移行し、質と持続的成長を指向する新フェーズに入っています。

2025年10月9日にCryptorankが発表したデータでは、9月に最も活発だった機関投資家はCoinbase Ventures、Mirana Ventures、Paradigmで、投資案件数でトップとなり、初期分野での優位性を示しました。Coinbase Venturesは、Blockchain Service、CeFi、DeFi、Socialなど複数分野で体系的かつエコシステム志向の投資戦略を展開。Mirana VenturesとParadigmは主にブロックチェーンインフラ・DeFiプロトコルに注力し、技術革新・金融デリバティブ中心の二大エンジン戦略を継続しています。

DeFiとBlockchain Serviceは主要な投資対象となり、市場の関心が単層金融イノベーションからサービス・利回り両層を統合した持続可能な発展へ移行しています。Social、GameFi、NFT分野は資金調達比率が低く、アプリケーションレイヤーの事業検証・ユーザー成長へのハードルが高まっています。

総括すると、9月の機関投資動向は「物語型から構造型への資本配分シフト」を示し、トップ機関はインフラ・サービス分野への投資を増加し、中堅機関はエコシステム連携・アプリケーションイノベーションに注力、市場全体の投資論理は成熟・差別化へ向かっています。

今月の注目プロジェクト

Flying Tulip

概要:Flying Tulipはオンチェーン取引所で、スポット取引、永久契約、レンディング、オプション、構造化利回り商品を提供します。AMM(自動マーケットメイカー)と注文板を組み合わせ、ボラティリティ調整型レンディングやクロスチェーン入金で統合型DeFi取引を実現します。【3】

9月30日、Flying Tulipは2億ドルのプライベートシードラウンドを完了し、トークンFDVは10億ドルとなりました。現在、FTトークンのパブリックセールを計画しており、8億ドルの調達・10億ドルの評価額を目指しています。【4】

投資家/エンジェル支援者:Brevan Howard Digital、CoinFund、DWF Labs、FalconX、Hypersphere、Lemniscap、Nascent、Republic Digital、Selini、Sigil Fund、Susquehanna Crypto、Tioga Capital、Virtuals Protocolほか。

ハイライト:

- FTトークンはいつでもバーンして元資産(例:ETH)で元本償還可能です。この仕組みにより、下落リスクを防御しつつ上昇余地を残す、DeFi分野で前例のないセーフガードとなります。

- プラットフォームはスポット、永久契約、オプション、レンディング、保険、ネイティブステーブルコイン(ftUSD)を統合します。ボラティリティ連動カーブや適応型AMM、リミット注文のスマートルーティングで最適執行を実現。永久契約は外部オラクル不要で内部決済され、分散性維持と清算リスク低減を両立します。

- 持続不能なインセンティブ型モデルを回避し、初期資金は低リスクDeFi運用に投入して運営費をカバー。取引手数料・レンディングスプレッド・清算・保険収益をトークン買い戻しに充て、自然なデフレサイクルにより長期保有と持続可能なトークンエコノミクスを促進します。

Aria

概要:AriaはStoryブロックチェーン上に構築されたIP資産トークン化プラットフォームで、音楽・美術・映画など知的財産を取引可能なオンチェーン資産に転換します。Aria Protocol Labs Inc.とAria Foundationが開発し、従来IP市場の流動性・評価の透明性課題を解決します。【5】

9月3日、Ariaは1,500万ドルのシード・戦略ラウンドを完了し、ポストマネー評価額は5,000万ドルとなりました。調達資金は主に美術・映画など新IP分野への拡大とグローバルなIPトークン化エコシステムの加速に充てられます。【6】

投資家:Polychain Capital、Neoclassic Capital、Story Protocol Foundationほか。

ハイライト:

- AriaはIPトークン化だけでなく、分割化・流動性・金融化を実現する金融エコシステムを構築。スマートコントラクトで権利保護・自動収益分配を実施。Storyブロックチェーン上に著作権管理・自動支払機能を組み込み、音楽・映画・美術IPのライフサイクル管理と価値循環を可能にし、コンプライアンスとスケーラビリティを両立します。

- Ariaは初の音楽IPトークンAPLを発行し、Justin Bieber、BLACKPINK、BTSなど世界的アーティストの印税権を表現。StakestoneのLiquidityPadで1,095万ドルを調達し音楽権利を取得。トークン保有者はAPLをステーキングし、リアルタイム印税収入を得られます。Story Protocol・Contents Technologiesとの連携で韓国市場へ拡大し、大規模IP資源と商業ポテンシャルを提供します。

- 収益源はIP発行・取引・管理手数料。エコシステム成長加速のため一部手数料を一時免除し、クリエイター・ユーザー誘致を推進。将来的には多層型収益モデルを構築し、持続的成長を支えます。

Wildcat Labs

概要:Wildcat LabsはEthereum上のレンディングプロトコルで、借り手がローンパラメータを自由設定し、低担保・部分担保型のクレジットリミットを展開できます。貸し手は革新的な金利・引出し仕組みの恩恵を受けます。【7】

9月5日、Wildcat LabsはRobot Ventures主導で350万ドルのシードラウンドを実施し、オンチェーン担保型レンディングの普及拡大を目指しています。【8】

投資家:Robot Ventures、Triton Capital、Polygon Ventures、Safe Foundation、Hyperithm、Hermeneutic Investments、Kronos Researchほか。

ハイライト:

- Wildcatはローンの引受を行わず、借り手がリザーブ比率・引出しスケジュール・ホワイトリストなどパラメータを自由設定することで、柔軟な「カスタムクレジット市場」を創出します。AaveやCompoundのオーバーコラテラル型と異なり、低担保・部分担保型ローンをサポートし、資本効率を大幅に向上させています。

- 全ローンデータ・リスク指標はオンチェーンで透明化され、貸し手の信頼を確保。Ethereumメインネット上のV2は0.06969ETH(約180ドル)で展開され、高い技術効率を実証。プロトコルは利息の5%を徴収することで持続型収益モデルを形成。

- Wintermute、Amber Group、Keyrockなど機関向けにカスタムクレジットラインを提供し、セキュリティ事故後の緊急資金橋渡しも実施。Plasma(XPL)トークンセール機構で、初期投資家はトークン上場前に固定リターン・価格裁定を得られます。

- プロトコル管理下の未返済クレジットは1億5,000万ドル、V2ローンチ(2025年2月)以降の累計貸出は3億6,800万ドル。TVLは約1,300万ドルで、強い市場需要と拡大が続いています。

Share

概要:ShareはSolana、Base、Ethereum上に構築されたオンチェーン・ソーシャルトレーディングモバイルアプリです。ユーザーは自身の取引を表示し、任意のウォレットをフォローし、リアルタイムチャートを閲覧、オンチェーンウォレットと直接やり取りできる「ソーシャル+トレーディング」体験を提供します。【9】

9月25日、Genie創業者Scott GrayがShareのローンチを発表し、500万ドルの資金調達を完了しました。【10】

投資家/エンジェル支援者:Coinbase Ventures、Collab+Currency、Palm Tree Cryptoほか。

ハイライト:

- Shareはソーシャルプラットフォーム、ブロックチェーンエクスプローラー、暗号資産ウォレットを一体化し、初のiOSネイティブ・オンチェーン・ソーシャルトレーディングアプリとなりました。Solana、Base、Ethereum全取引をインデックス化し、複雑なオンチェーンデータを直感的なソーシャルフィードに変換します。

- 各ウォレットアドレスはShare上で独自プロファイルを持ち、ユーザー登録不要でも閲覧可能なオンチェーンIDが自動生成されます。チャート閲覧、他ウォレット追跡、トークン取引、取引内容をソーシャルポストとして共有可能です。

- コアビジョンは「すべての取引を共有可能な金融情報へ」。オンチェーン取引をコンテンツフィード化することで、資本流入の裏にある信念・期待を可視化し、取引をソーシャル・表現型体験へと進化させます。透明性向上・取引へのエンゲージメント強化・Web3ユーザーの新たな自己表現方法を提供します。

Perle

概要:TitanはSolana上に構築された次世代分散型取引所(DEX)アグリゲーターで、流動性のスマート集約・取引執行最適化・セキュリティ強化により、効率的かつ透明性の高い取引体験を提供します。複数の主要DEXアグリゲーターを統合し、リアルタイムで見積もり比較・最適ルートへの自動取引ルーティングを実現し、ユーザーが常に最良価格で取引できるように設計されています。【11】

9月19日、TitanはGalaxy Ventures主導で700万ドルのシードラウンドを完了。調達資金はインターネット資本市場の総合ポータルとしてのTitan開発加速に充てられます。【12】

投資家:Galaxy Ventures、Frictionless、Mirana、Ergonia、Auros、Susquehannaほか。

ハイライト:

- Titan最大のイノベーションはTalos Gateway Routingアルゴリズムです。従来型DEXアグリゲーターと異なり、Titanは複数流動性ソース集約のみならず、ユーザーにゼロ手数料の最良執行を約束。既存アグリゲーターを80%以上のケースで上回り、細粒度最適化でボラティリティ市場の執行遅延によるスリッページリスクを緩和します。

- TitanはSolanaエコシステム初のメタアグリゲーター。Titan Prime APIはSolana上最高性能のオンチェーントレーディングAPIで、エコシステム全体のプラットフォーム・トレーダーを支援。主要ルーターを全て接続し、見積もり比較・高度な計算処理を担います。

- 独自のアグリゲータールーターArgosも開発しており、Titan Prime APIのコア要素。Argosは競合より70~75%のケースで優位性を示し、Solana上の最良取引価格獲得を技術面で保証します。

- プライベートテストを完了し、titan.exchangeで公開アクセス可能。テスト期間中はスポット取引量15億ドル超を処理しました。

結論

2025年9月、Web3業界の資金調達は100件・22億ドルに達し、「件数減・評価額増」の傾向を示しました。CeFiとブロックチェーンサービス分野が二大資本ドライバーとなり、実利モデルを持つ金融機関と基盤技術プラットフォームの新たな均衡が形成されています。PIPE、IPO、ポストIPO債務など伝統的金融手法の多用は、Web3が伝統資本市場との統合を加速し、成熟・規制準拠型の資金調達経路が広がっていることを示します。

資金調達構造では「初期集中・高額投資、後期選抜・安定配分」の傾向が明確です。シードラウンドは案件数(約38.6%)・調達額(40%)ともに主導し、Flying Tulipのような破壊的初期プロジェクトに対し資本は大規模投資を惜しみません。

主要イノベーションプロジェクトは、業界の課題解決と持続成長推進に注力しています:

- DeFi:Flying Tulipは「Perpetual Put」リスク保護機構と利回り主導型運用モデルを導入し、Wildcat Labsは柔軟なカスタムクレジット市場で資本効率を向上させ、両者がDeFiの機関化・持続性を推進します。

- アプリケーションレイヤー:AriaはIP資産化・金融化を進め、実世界の著作権価値を解放。Shareはウォレット・取引・ソーシャル機能統合でオンチェーントレード体験を向上。

- インフラ層:Titanはゼロ手数料・高性能メタアグリゲーションアルゴリズムで流動性ルーティング最適化、業界全体の大規模アプリ展開を支援します。

9月の資金調達動向はWeb3資本論理の本質的転換を反映し、コンセプト追求から構造価値構築へ、短期投機から長期基盤構築へと資本が再配分されています。信頼・利回り・コンプライアンスへの回帰が鮮明となり、CeFiの機関化、ブロックチェーンサービスのプラットフォーム化、DeFiの精緻化を通じて、Web3は伝統金融との共創と実利創出による新たな資本サイクルへ移行しています。

参考:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Flying Tulip, https://flyingtulip.com/

- The Block, https://www.theblock.co/post/372787/andre-cronje-flying-tulip-funding-crypto-token-valuation?utm_source=twitter&utm_medium=social

- Aria, https://ariaprotocol.xyz/

- X, https://x.com/Aria_Protocol/status/1963271027406074217

- Wildcat Labs, https://app.wildcat.finance/lender

- The Block, https://www.theblock.co/post/369453/wildcat-labs-3-5-million-usd-round-robot-ventures

- Share, https://about.share.xyz/

- Blockworks, https://blockworks.co/news/social-trading-app-fundraise

- Titan, https://titan.exchange/

- The Block, https://www.theblock.co/press-releases/371306/titan-raises-7m-seed-from-galaxy-ventures-and-launches-publicly-on-solana

Gate Researchは、テクニカル分析、市場インサイト、業界調査、トレンド予測、マクロ経済政策分析など高度なコンテンツを提供する総合ブロックチェーン・暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資は高いリスクを伴います。ユーザーは独自に調査を行い、資産・商品特性を十分に理解したうえで投資判断を行ってください。Gateは、これらの判断に起因する損失・損害について一切責任を負いません。

共有

関連記事

トップ10のビットコインマイニング会社

政府効率局(DOGE)のガイド

PayFiとは何ですか、そしてなぜPayFiにはソラナが使用されていますか?

USDCとドルの未来

Gate Research: BTCとETHの価格が安値を再テスト;CMEがSOL先物を開始